Ależ ten czas leci. Ani się nie obejrzeliśmy, a już kolejny Sylwester, kolejny Nowy Rok. A to czas na „5 wątków” na rok nadchodzący. Na wstępie zaznaczam, że był to też rok, gdy skala nieuprawnionego wykorzystania mojego wizerunku była bezprecedensowa, toteż od razu zaznaczam, że choć wszystko na tym blogu jest moje i realne, nie stanowi rekomendacji. Zachęcam do zapoznania się, ale podejmowania decyzji samodzielnie. Zapraszam!

Gdzie jest sufit? 15%+ może być prezentem

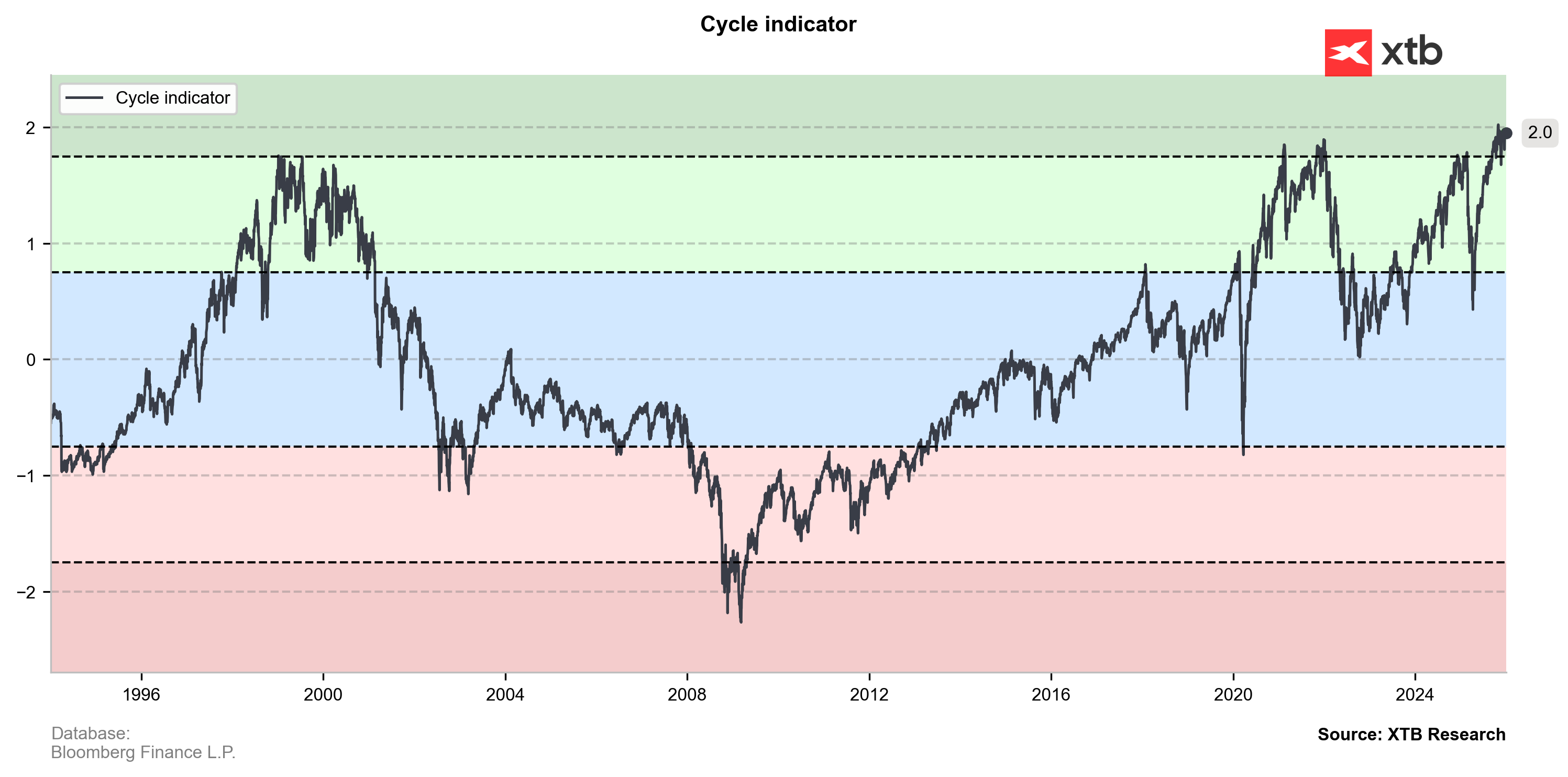

W rok 2025 wchodziliśmy z akcjami wycenionymi już bardzo wysoko na tle historycznym, a kończymy go jeszcze wyżej, choć nie był to rok gładkich wzrostów. Zamieszanie z cłami spowodowało krótką, acz gwałtowną korektę, która – retrospektywnie. Była idealną okazją do doładowania portfeli, jeśli ktoś miał spore pokłady gotówki/długu. Choć może nie do końca jedynie retrospektywnie, gdyż wskaźnik nastrojów raz jeszcze bardzo skutecznie wskazał dołek, który tym razem okazał się minimum 2025 (o czym mówiłem na webinarium z tej nitki: https://x.com/PrzemekSNR/status/1908935588499091501).

S&P500 kończy rok na poziomie skrajnego przewartościowania w kontekście historycznym. Jednak rewolucja AI może oznaczać, że wyceny szybko nie wrócą w neutralne rejony.

Nie można wykluczyć, że rok 2026 będzie podobny, a korekta rzędu 15% lub więcej będzie prezentem dla kupujących (przynajmniej taktycznie/spekulacyjnie). Na ten moment niebo jest niemal bezchmurne i główne tematy zdają się układać pomyślnie. Zauważmy, że:

- Globalna gospodarka rośnie w umiarkowanym tempie. Wskaźniki makroekonomiczne nie są oszałamiające, ale stabilne, a bezrobocie nie rośnie znacząco – klucz do utrzymania względnie solidnego popytu, w tym do finansowania wydatków na rozwój infrastruktury AI

- Banki centralne obniżają stopy procentowe – inflację zasadniczo udało się globalnie opanować, ceny ropy są na wieloletnich minimach, wzrost globalnych stawek celnych nie wywołał istotnej presji inflacyjnej. Tu w zasadzie wszystko potoczyło się nawet lepiej, niż można było optymistycznie zakładać. Inwestorom nie przeszkadzają zatem słabe dane bo oczekują efektów obecnych obniżek i wiedzą, że w razie czego banki mają jeszcze „zapasy artylerii”

- AI nadal szybko się rozwija. Nie tylko obserwujemy stałą poprawę możliwości modeli, ale pochodzą one z wielu źródeł, co napędza konkurencję. Tak naprawdę dziś adopcję bardziej niż możliwości ograniczają infrastruktura (stąd optymizm wobec spółek z szerokiego hardware) i ludzki opór przed zmianą.

- Geopolityka pod kontrolą. Oczywiście jest wiele ognisk zapalnych, ale jak na razie nie wydają się one mieć realnych konsekwencji dla globalnej gospodarki. Skoro nawet bombardowanie Iranu rozeszło się bez echa, dlaczego inwestorzy mieliby panikować? Taki jest przynajmniej dominujący tok myślenia.

Warto zauważyć, że wysokie wskaźniki wycen mogą ulec korekcie z dwóch powodów – spadku cen ale też szybszego wzrostu wyników (oczekiwanych wyników) niż cen. Dziś perspektywa ta wydaje się otwarta wobec braku oczywistych negatywnych czynników. Kiedyś hossa oczywiście się zakończy, ale większą korektę w 2026 inwestorzy mogą chcieć potraktować jako ewentualny prezent.

Z mojej perspektywy:

– umiarkowana ekspozycja na akcje, z regularną budową portfela „5 spółek na 5 lat”

– zdywersyfikowana pozycja uwzględniająca obligacje (także w walutach obcych) i akcje EM (poprzez ETFy)

– reagowanie na wskaźnik sentymentu jeśli pojawi się okazja

– zejście wycen w rejony neutralne sygnałem do przesunięcia się w wyższe zaangażowanie w akcje

Uncja złota pokona 5000$?

Metale szlachetne mają za sobą spektakularny rok, a zatem ambitnych prognoz dla nich na kolejne lata nie będzie brakować. Moim zdaniem warto jednak rozdzielić tu dwie kwestie – fundamentalny trend oraz spekulacyjną hossę. Obydwie nałożyły się w ostatnich miesiącach, ale niekoniecznie musi tak być w roku przyszłym.

Fundamentalny trend wzrostowy na metalach szlachetnych wynika z dwóch kwestii – erozji pieniądza „papierowego” oraz strukturalnych zmian w bilansie popytowo-podażowym. To pierwsze nie jest zaskoczeniem – w zasadzie obecny system monetarny opiera się na systematycznym spadku wartości pieniądza. Przy czym na przestrzeni ostatnich dwóch dekad sytuacja pogorszyła się, a okres po-covidowy utrącił chyba już resztki nadziei, że sytuacja może się jeszcze poprawić. W systemie pieniądza papierowego nie ma nic złego tak długo, jak podaż rośnie umiarkowanie, utrzymując niską i względnie stabilną inflację. Ze względu na tzw. „sztywność cen i płac” taki układ jest dla gospodarki prawdopodobnie lepszy niż brak inflacji (który oznaczałby deflację w wielu sektorach gospodarki). Niestety politycy zawsze będą chcieli nagiąć ten system i jeśli banki centralne będą uległe staje się dokładnie to, co obserwujemy. Najpierw Bank Anglii po GFC zaczął „dodruk” pieniądza, który rozkręcił Fed, potem mieliśmy Abenomics, a po COVID puściły już wszelkie hamulce.

Dla konsumenta szokiem była inflacja 2021-23, bo procesy makroekonomiczne nie odbywają się liniowo. Faktyczna dewaluacja rządowego długu o stałym oprocentowaniu została tak naprawdę sfinansowana z kont oszczędzających, nawet jeśli nikt nie zabrał im pieniędzy nominalnie czy nie narzucił podatków. Nawet zatem jeśli teraz globalna inflacja znów jest niska, inwestorzy mają prawo przypuszczać, że przy pierwszej okazji banki powtórzą zagrywkę, a do tego perspektywa upolitycznienia Fed przez Trumpa jeszcze zwiększy te pokusy.

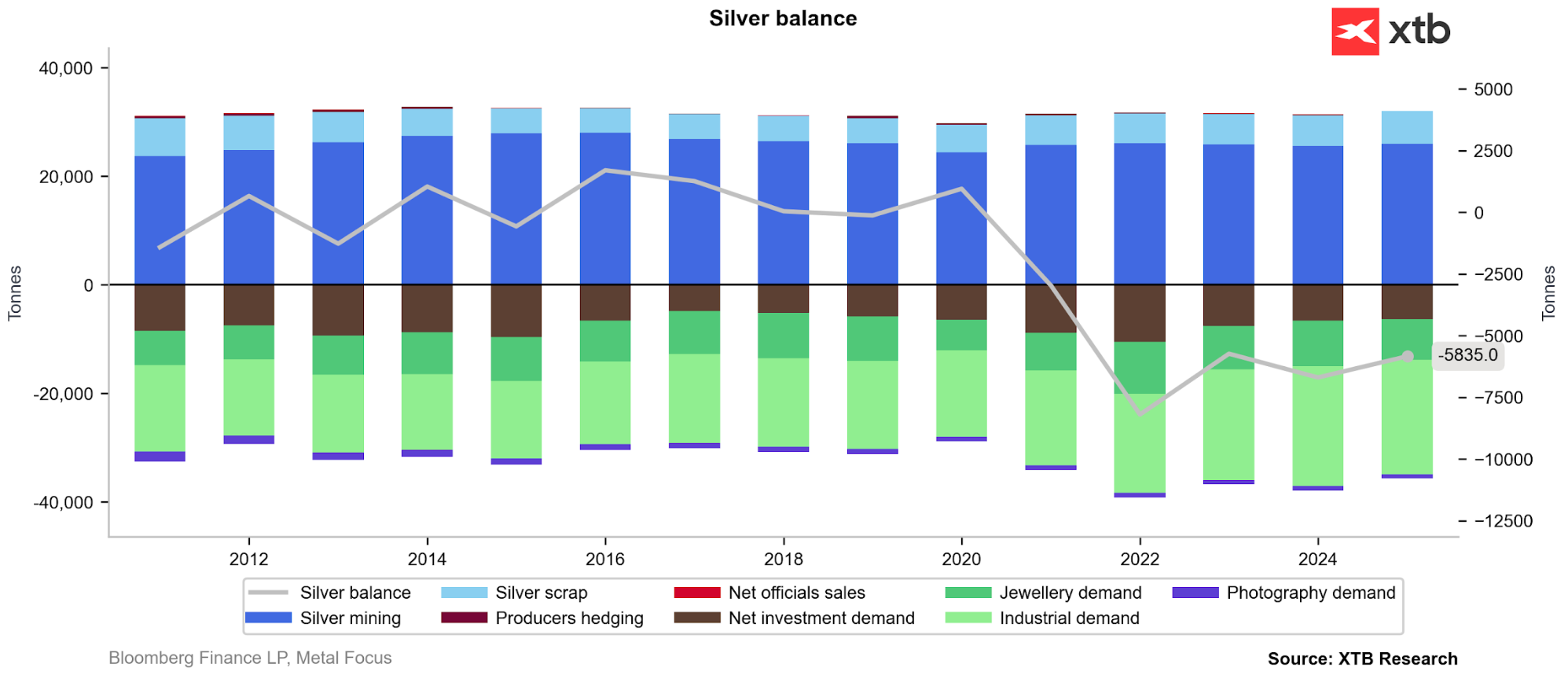

Drugą kwestią jest deficyt metali wynikający z historycznie umiarkowanej zyskowności produkcji kopalnianej, dużych kosztów i długich czasów inwestycji. Idealnym przykładem jest srebro, gdzie stagnacja produkcji nie była problemem do czasu, gdy nie obudził się popyt ze strony fotowoltaiki, zastosowań wynikających z rozbudowy centrów danych i podążającego za ceną popytu ETFów. Tego deficytu nie da się szybko zlikwidować, bo z jednej strony elastyczność cenowa popytu jest niska, a od strony podaży w realnej perspektywie sytuację może poprawić jedynie odzysk.

Natomiast faza spekulacyjna wynika przede wszystkim z „wyciskania” shortów wobec relatywnie niskich zapasów na LME i związanych z tym wysokich kosztów rozliczenia fizycznych kontraktów i tu już możemy obserwować dość dynamiczne zmiany, wynikające tak z podnoszenia marginów przez giełdy (co już się dzieje), jak i zwiększenia dostępności metalu.

Dlatego oczekiwałbym neutralizacji tej fazy i powrotu do trendu, przy czym oczywiście trend nie jest liniowy i wokół niego zawsze będą występować wahania. Gdzie obecnie jest ten trend to jest oczywiście zawsze kwestia dyskusyjna, ale mój szacunek to 3750-3850. Jeśli uwzględnimy fakt, że rok temu to było ok. 2600 i założymy jego kontynuację plus wahania wokół niego to osiągnięcie 5000 w tym roku nie powinno być problemem. To co może złamać trend na kruszcach to powrót do dolara.

Jeszcze tańsze waluty?

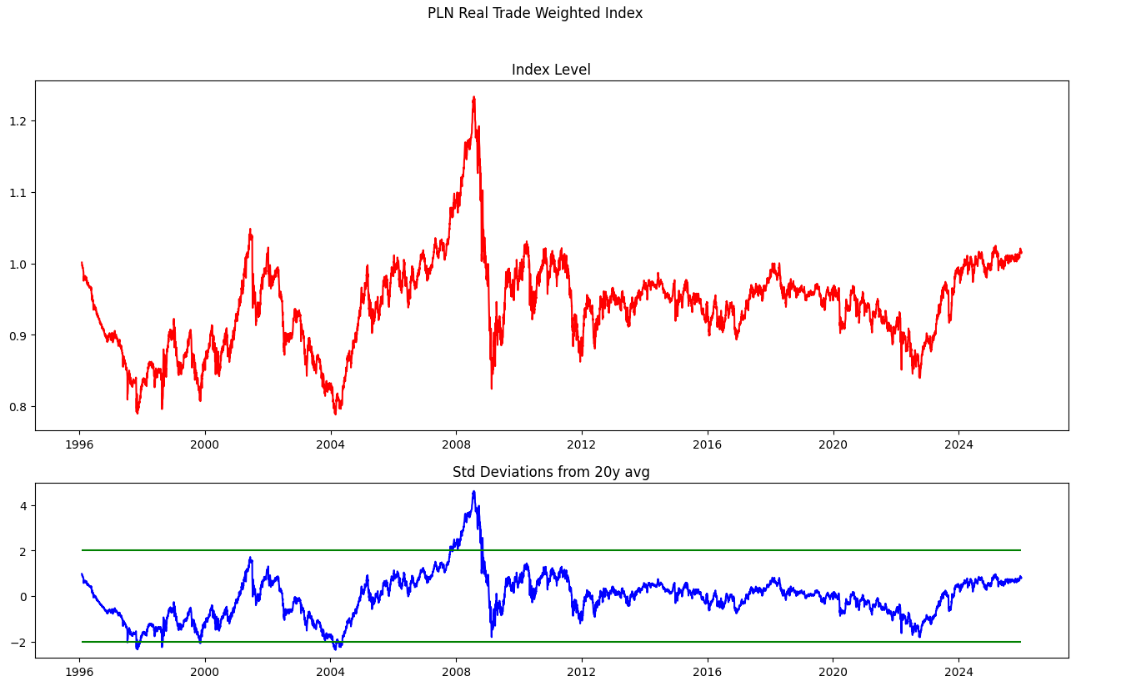

Złoty kończy rok umocnieniem wobec wszystkich głównych walut, nawet jeśli aprecjacja wobec euro czy franka finalnie nie jest duża. To jednak również zaleta. Rynek nagradza stabilność ekonomiczną stabilnością waluty i na ten moment nie ma podstaw, aby zakładać, że w przyszłym roku będzie inaczej. Dla waluty nie ma nic ważniejszego niż stabilność cen. Jeśli jej nie ma, waluta wpada w samonakręcającą się spiralę deprecjacji, czego skrajnym przykładem jest turecka lira. Do tego w grudniu obydwu parom, tj. EURPLN i USDPLN udało się naruszyć wielomiesięczne wsparcia i choć finalnie nie doprowadziło to do większego ruchu, pokazało brak kupujących przy wsparciach, które przez pewien czas zdawały być betonowe. Teraz zostały naruszone, otwierając perspektywę spadków.

Zagrożenia? Oczywiście najważniejszym strukturalnym zagrożeniem jest skala deficytu sektora finansów publicznych. Powoduje ona konieczność pozyskania finansowania, a to oznacza zależność od zagranicznych oszczędności. Jeśli z jakiegoś powodu ten kapitał nie będzie chciał do na przyjść lub – co gorsza, będzie chciał wyjść, złoty będzie pod presją. Dlatego też rynek złotego jest bardzo asymetryczny. Trendy umocnienia są często długie i powolne, zaś osłabienie zazwyczaj gwałtowne. Jak pokazała historia, największym zagrożeniem są napięcia w europejskim systemie bankowym. Na ten moment nie widać na horyzoncie takich zagrożeń, ale zwykle też nie jest tak, że ktoś je specjalnie wyraźnie sygnalizuje – i właśnie dlatego moim zdaniem nie należy zmniejszać ekspozycji portfela na dolara i euro, a wręcz odwrotnie, choć ogranicza to obecną stopę zwrotu i może się okazać, że tak będzie przez cały rok.

Banki pierwsza zbiorą żniwa?

Ostatnio byłem w urzędzie wyrabiać dzieciom paszporty i zastanawiałem się po co ja tam w ogóle jestem potrzebny, a tym bardziej po co po drugiej stronie są potrzebne panie urzędniczki. Cały proces można byłoby bez problemu zautomatyzować, a czynnik ludzki ograniczałby się do przygotowania oprogramowania i ewentualnie hardware do wydania dokumentu (i jego serwisu, o ile paszport musiałby być w ogóle fizyczny).

Od strony technologicznej nie ma żadnego powodu, aby tak nie było. Natomiast jest cała masa innych przeszkód, a największą jest inercja. Ludzie są przyzwyczajeni do papierów, fizycznych dokumentów, przyjścia do urzędu. Panie urzędniczki musiałyby się przekwalifikować, ktoś musi podjąć decyzję o likwidacji stanowisk, co zawsze jest bardzo trudne politycznie. W system (i ewentualny sprzęt) trzeba zainwestować sporo pieniędzy, koszt jest ponoszony z góry, korzyści rozłożone w czasie.

To tylko przykład, dość trywialny. Takie przykłady moglibyśmy wymieniać godzinami, co pokazuje nam, że ten postęp nastąpi, pytanie w jakim tempie i kto będzie umiał go efektywnie wykorzystać.

Być może będą to banki, np. te amerykańskie, które rewolucję AI mają „pod nosem” i nie są tak skrępowane regulacjami, jak europejskie? Czy wiecie, że 4 największe amerykańskie banki zatrudniają prawie milion osób? (!). Z jednej strony to pokazuje ogromną przestrzeń do szukania efektywności, z drugiej strony firmy te mają niesamowity efekt skali, który pozwoli im efektywniej (kosztowo) korzystać z rozwiązań.

Oczywiście jest mały szkopuł. Przy S&P500 i wycenach w okolicach rekordów banki naturalnie nie są tanie. Taki JPM notowany jest przy P/E powyżej 16 podczas, gdy w przeszłości były ro raczej niskie dwucyfrowe wartości. Taki BNY Mellon, stały bywalec cyklu „5 spółek na 5 lat” jest na zdającej się nie mieć końca fali wzrostowej. Natomiast często słyszycie, że następni w kolejce hossy AI są tymi, którzy skutecznie wdrożą jej zdobycze. Największe amerykańskie banki są wśród mocnych kandydatów.

Obecna hossa zabrała również wyceny banków sporo powyżej „standardowych” poziomów. Być może jednak zastosowanie AI uczyni te instytucje znacznie bardziej efektywnymi i choć osobiście nie wierzę w argumenty za wzrostem mnożników o 2-3x, to średni „nowy” poziom wycen może być zauważalnie wyższy. Źródło: SeekingAlpha

Największe zagrożenia: popyt na centra danych i Chiny

Napiszę to na wstępie – na rynku zawsze są jakieś zagrożenia, gdyby ich nie było cena zmieniałaby się liniowo. Tym razem moim zdaniem ta lista jest wyjątkowo krótka i w sumie nie wiem czy to dobrze (bo faktycznie jest dobrze) czy źle (bo lepszy znany wróg).

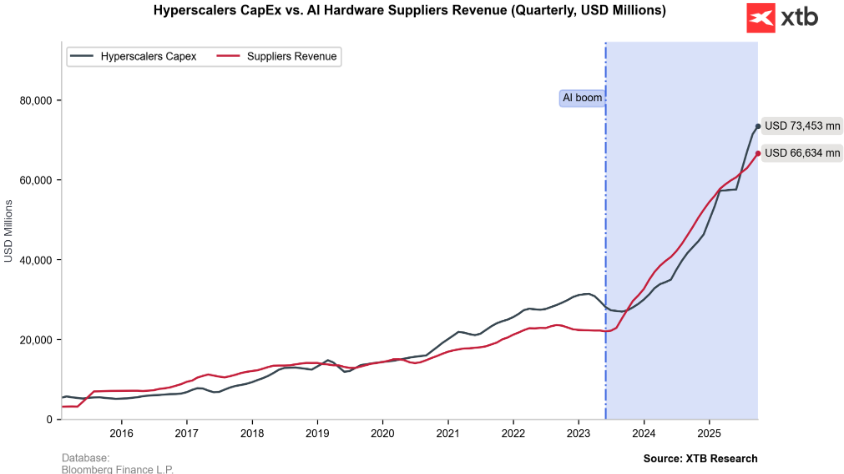

Największym ryzykiem jest zakłócenie pętli inwestycji w centra danych, gdyż dziś nadal jesteśmy na etapie hossy hardware, a zapalników może być wiele i wcale nie są one takie oczywiste. Przedsmak mieliśmy rok temu, gdy chiński DeepSeek postawił pod znakiem zapytania zasadność trenowania drogich modeli. Gdyby dziś okazało się, że AI nie potrzebuje gigantycznych mocy obliczeniowych to owszem, dla gospodarki długoterminowo to byłaby manna z nieba, ale dla rynku byłby to (przejściowy) wstrząs. Być może okaże się, że – jak to mawiał Buffett – w fali AI zbyt wiele firm pływa „bez gaci”? Euforia zawsze sprzyja nieoptymalnej alokacji zasobów. Wreszcie, problemem mogą być zasoby, o które walkę już dziś obserwujemy (energia, metale, kwestie środowiskowe). Od razu powiedzmy to jasno – na ten moment takich oczywistych zagrożeń nie widać i też pewnie dlatego mamy rynki blisko ATH.

Ten wykres pokazywałem już kilkukrotnie, ale dla mnie ma on kolosalne znaczenie. Dziś hossa AI to CAPEX na rozbudowę centrów danych. Tak długo jak ta spirala działa, mamy hossę na Wall Street.

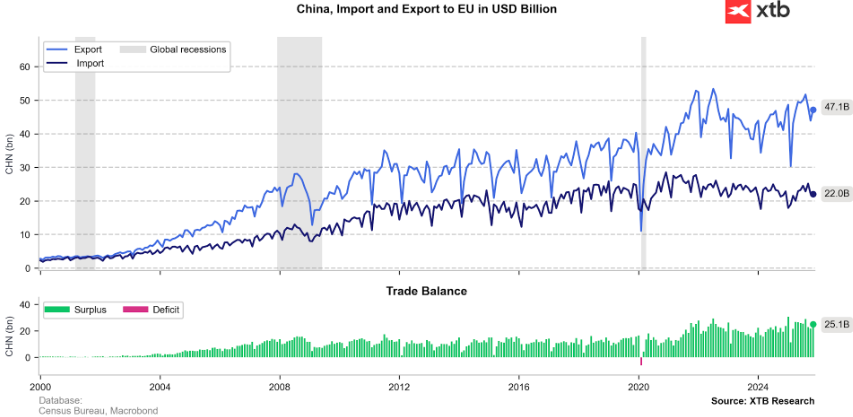

Drugim wątkiem są Chiny i jest to w zasadzie wątek dyżurny. Chiński model wzrostu oparty o gigantyczne inwestycje wyczerpał się, co do tego nie ma wątpliwości. Chińczycy próbują teraz postawić na wyścig AI poświęcając mu swoje gigantyczne zasoby, ale tak jak MegaTech potrzebuje do tego „legacy biznesu” do generowania cash flows, tak Chiny potrzebują machiny eksportowej do utrzymania wzrostu gospodarczego. To, co nakręcało wzrost, czyli rosnące ceny nieruchomości, teraz jest jego kulą u nogi, gdyż wiele gospodarstw domowych ma tam ulokowane oszczędności, a ceny spadają od kilku lat. To oznacza nieuchronny kurs kolizyjny nie tylko z USA, ale także z innymi partnerami handlowymi, którzy będą zmuszeni po prostu bronić swoich rynków.

Chiny mają problem z popytem i są skazane na „zalewanie” globalnej gospodarki swoim eksportem.

Do tego pamiętajmy o obietnicy Xi przyłączenia Tajwanu w trakcie obecnej kadencji. Zostało mu nieco ponad 2 lata… czyli niewiele. To ryzyko z małym prawdopodobieństwem, ale dużymi konsekwencjami.

Szczęśliwego Nowego Roku

Finalnie, pamiętajcie, że to są tylko moje przemyślenia, którymi z Wami się dzielę. Jak widzicie, SM i ich algorytmy zachęcają dziś wielu twórców do kreowania krzykliwych treści i prowokacyjnych tytułów. Staram się trzymać od tego z daleka. Podobnie jak na rynku, tak i w życiu, nie na wszystko mamy wpływ i nie wszystko jesteśmy w stanie przewidzieć. Możemy sobie jednak zadać pytanie: co powinienem zrobić aby się przygotować? Jak mogę być lepszym inwestorem, lepszym ekspertem w swojej domenie, lepszym graczem w swojej pasji, zdrowszym człowiekiem? Na tym staram się koncentrować i uważam, że dzięki temu pomagam szczęściu w tym kolejnym Nowym Roku, czego i Wam serdecznie życzę.

Wszystkiego dobrego w 2026, Panie Doktorze!

Przy okazji pytanie – wspomniał Pan o ekspozycji na EM. Mój własny wskaźnik momentum już od lipca wskazuje na wzrost tego rynku sporo przekraczający SP500 (zwycięzcą wskaźnika jest oczywiście złoto). Intryguje mnie to o tyle, że wsród rzeszy komentatorów giełdowych temat EM zupełnie ucichł w 2025. Czy może Pan rozwinąć swój punkt widzenia na ten rozjazd EM/DM(SP500) ?

Pozdrawiam,

Wojtek

Chciałem tylko dodać, że faktycznie EM/FM są b. po macoszemu traktowane „w internetach”, a w ten rok mimo strachów taryf, miały fenomentalne wyniki, i to nie tylko dzięki mininig sector. Przypuszczam, że dla większości „internetowych mądrali” jest to zdecydowanie zbyt skomplikowany temat i nie mają skąd przepisywać przemyśleń/opinii:) W każdym razie gdyby dr Kwiecień chciał go trochę wziąć pod skrzydła, oczywiście chętnie posłucham i poczytam. Pozdrawiam, b. porządny tekst. KP

Dzięki serdeczne

Tak, jest to temat dość specyficzny, zarówno analitycznie, jak i typowo inwestycyjnie.

Ja osobiście nie inwestuję tam taktycznie/spekulacyjnie wcale, a jedynie wybieram Azję ex-China jako składnik portfela pasywnego.

Tzn tak

EM będą radzić sobie relatywnie dobrze tak długo, jak dolar pozostanie słaby

Ja osobiście inwestuję w Azję-ex_China, żeby zdywersyfikować się wzgl USA

Życzę chociaż odrobine lepszego roku niż poprzedni, a także progresu z mazdą haha , oraz dziękuje za oprowadzanie mnie w 2025 roku przez rynki finansowe. To mój pierwszy pełny rok na giełdzie i choć jeszcze wiele nauki i „ćwiczenia psychy” przede mną aby tu zarabiać, to gdyby nie doktor to byłbym w dużo gorszym miejscu na spectrum analizy rynku. Zasłużenie dostaje pan te wszystkie wyróżnienia i mam nadzieje, że ominie pan w tym roku mniej poniedziałkowych spotkań bo początek tygodnia w pracy to nie to samo bez doktora. Napewno do zobaczenia na chacie YT, instagramie, X, albo tutaj… Pozdrawiam

dzięki serdeczne 🙂

Blokada Tajwanu przed końcem 2027 wcale nie ma takiego małego prawdopodobieństwa, wg mnie 20-30%. Bank centralny Chin skupuje złoto, skupują też ropę, jakby na coś się szykowali.

Gdzie można na bieżąco śledzić ten wskaźnik sentymentu?

Najlepszego w 2026!

Niestety nie jest publikowany live 🙁

Natomiast gdy będzie się nam nim działo z pewnością pokażę na X, na webinarze lub tu (lub wszędzie)

Dzień dobry

Na Facebook pojawiają się różne reklamy z Pana wizerunkiem. Czy którakolwiek z nich jest autentyczna?

Niestety jest to scam

Firma zgłasza ale jest to trochę walka z wiatrakami

Czy Ferrari to teraz dobra inwestycja? Spółka po wynikach 2025, nie samochód 🙂

Nie umiem ocenić mówiąc szczerze

Samochód – może kiedyś, na razie podążam za dewizą „drive the car you can afford to crash” 🙂