Cóż za emocje tuż przed urlopem. Fed wreszcie dostał to, czego chciał i obniży stopy procentowe. Rynek prawdopodobnie dostanie to, na co czekał od prawie dwóch lat. Ale co to właściwe oznacza? Zapraszam na ostatni wpis przed urlopem.

Inflacja (poważnym) problemem nie jest już od dawna

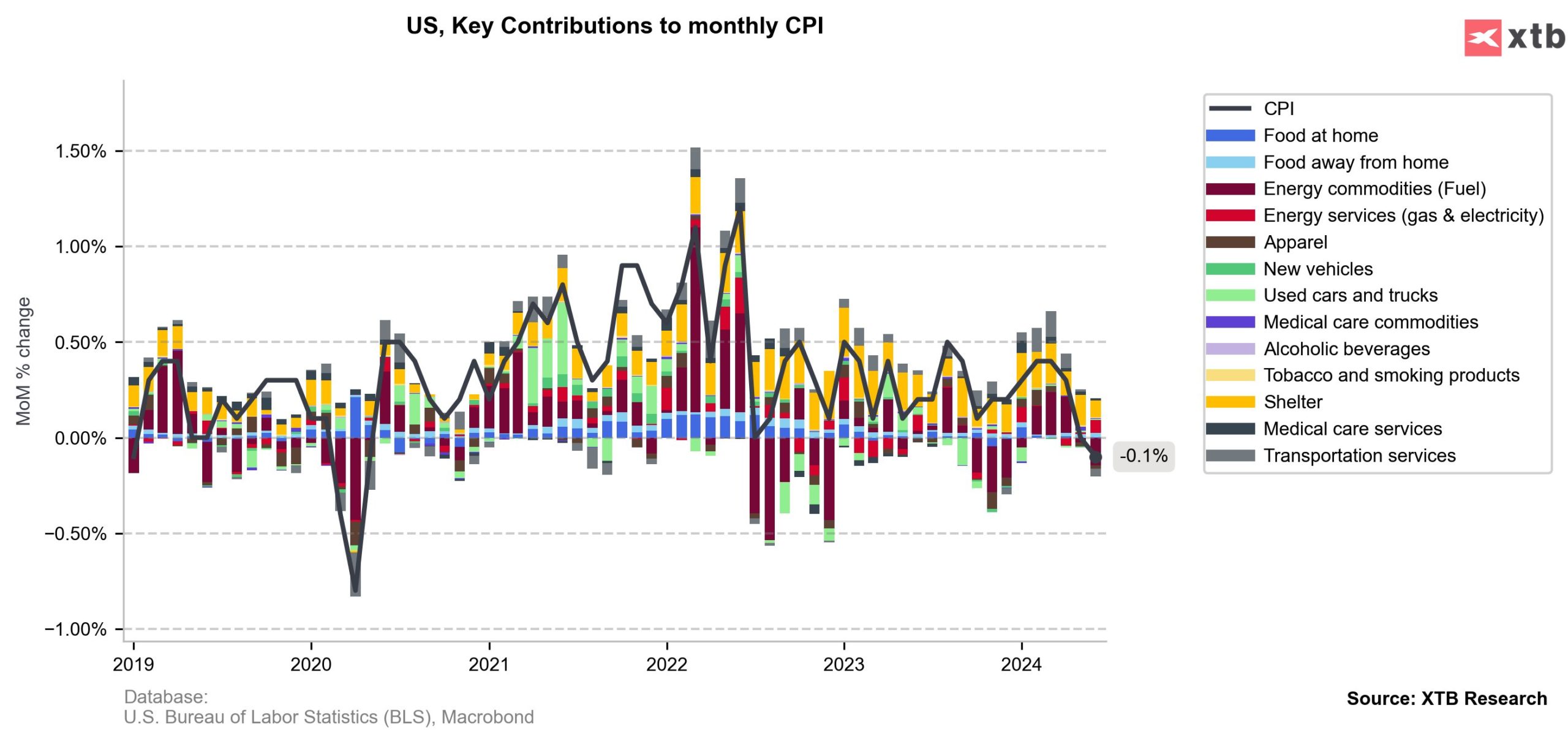

Po mocno nieciekawym pierwszym kwartale, drugi okazał się znacznie lepszy pod kątem danych o inflacji z USA, szczególnie dane za maj i czerwiec. W czerwcu ceny spadły i szybko wskazano, że to pierwsza taka sytuacja od maja 2020. W ujęciu miesięcznym oczywiście, w ujęciu rocznym inflacja to nadal 3% (a bazowa nawet ciut wyżej), ale są czynniki, które pomagają ją obniżać, takie jak ceny najmu, samochodów czy energii.

Choć inflacja usług nadal jest dość wysoka, Fed może wykorzystać dobry kwartał dla inflacji ogółem aby obniżyć stopy procentowe. Źródło: opracowanie własne na podstawie danych z Macrobond.

Sprzyjające trendy w inflacji powinny utrzymać się do jesieni. Trzeba pamiętać, że do wrześniowej decyzji Fed jeszcze dwa raporty CPI, więc korzystny trend mógłby zostać zakłócony. Wydaje się, że paliwa przestaną sprzyjać i pojawia się ryzyko przełożenia wyższych kosztów frachtu na ceny dóbr. Jednak jednocześnie dynamika cen najmu może spadać do końca roku, a ceny samochodów będą „pod kreską” jeszcze przez kilka miesięcy. Jeśli dodamy słabnącego konsumenta to powinno to pomóc w „upewnieniu” Fed, że to czas na cięcia. Tylko co to oznacza? Pamiętajmy, że nawet 2 cięcia w tym roku oznaczałyby nadal niemal 5% stopy. Rynek strasznie zdemonizował ten pierwszy moment cięcia, w praktyce nie ma on aż tak kolosalnego znaczenia. Bardziej istotne jest to, czy gospodarka nie zmusi Fed do cięcia szybciej niż ten by chciał.

Poziomy wycen coraz bliżej ekstremum

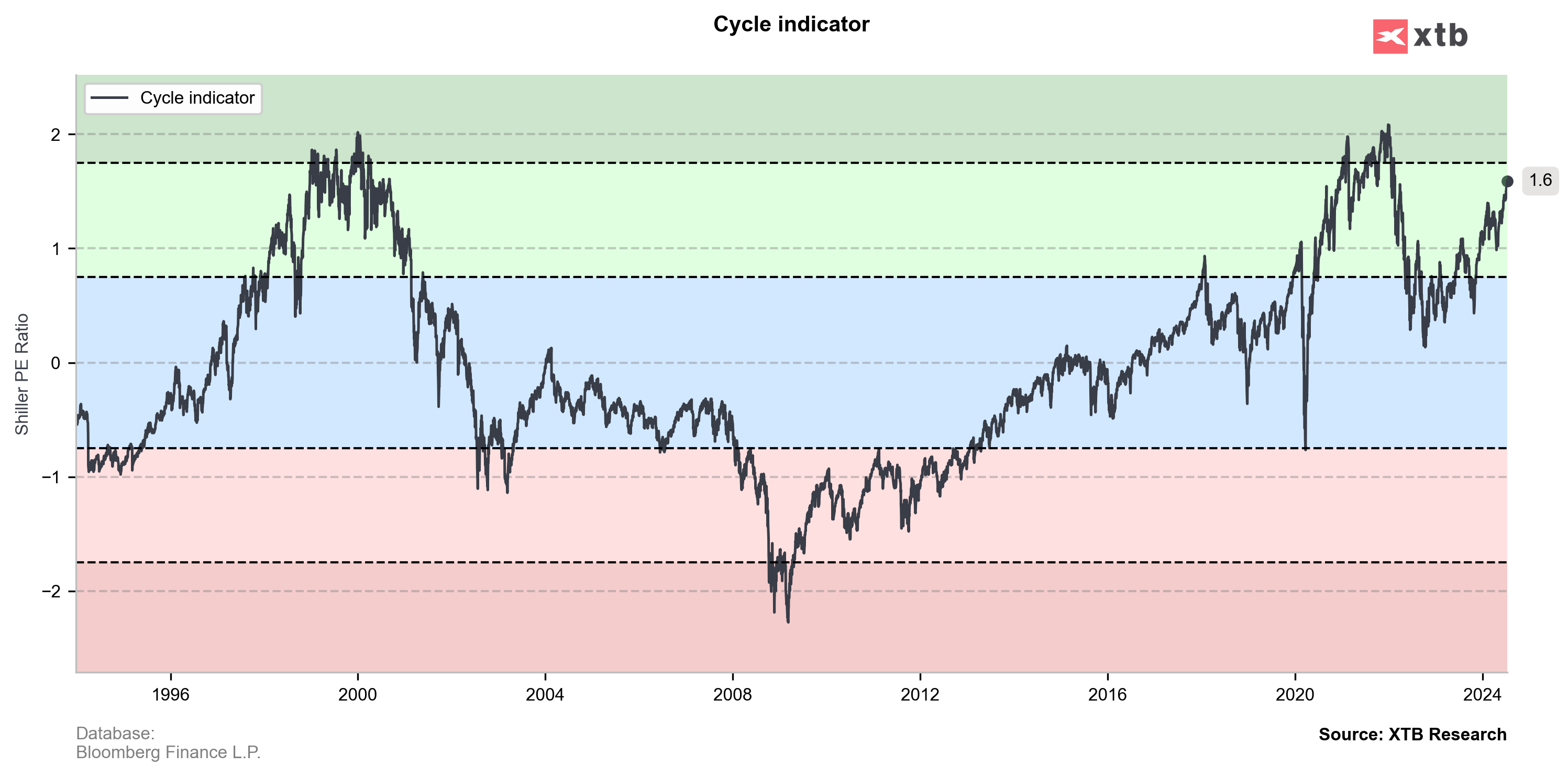

Czy rynek może być jeszcze droższy? Może, jak widać w szczycie dot-com czy na koniec ’21 odchylenie od średnich było jeszcze wyższe (choć bliskość szczytu ’21 przekłamuje w dół obecne odchylenie). Czy wzrost wycen musi zatrzymać się na 2 odchyleniach standardowych jak w przeszłości? Absolutnie nie. Ale moim zdaniem to nie jest czas na kupowanie akcji do długoterminowego portfela, a przynajmniej nie w znacznych ilościach.

Mój indeks wycen pokazuje poziomy bliskie skrajnym. Źródło: opracowanie własne na podstawie danych z Bloomberg

Fiskalna bomba w USA

Lepsze perspektywy inflacji i rosnące sygnały słabości amerykańskiej gospodarki powinny pomagać cenom obligacji i faktycznie od kilku tygodni taką tendencję obserwujemy. O ile widzę sens bycia obecnie w obligacjach, nie należy popadać tu w jakiś przesadny zachwyt. Niedawno czytałem nitkę na X, gdzie sugerowano, że deficyty USA nie wyrządzą rynkom krzywdy, bo rynek to dobrze wycenia i nie zostanie zaskoczony.

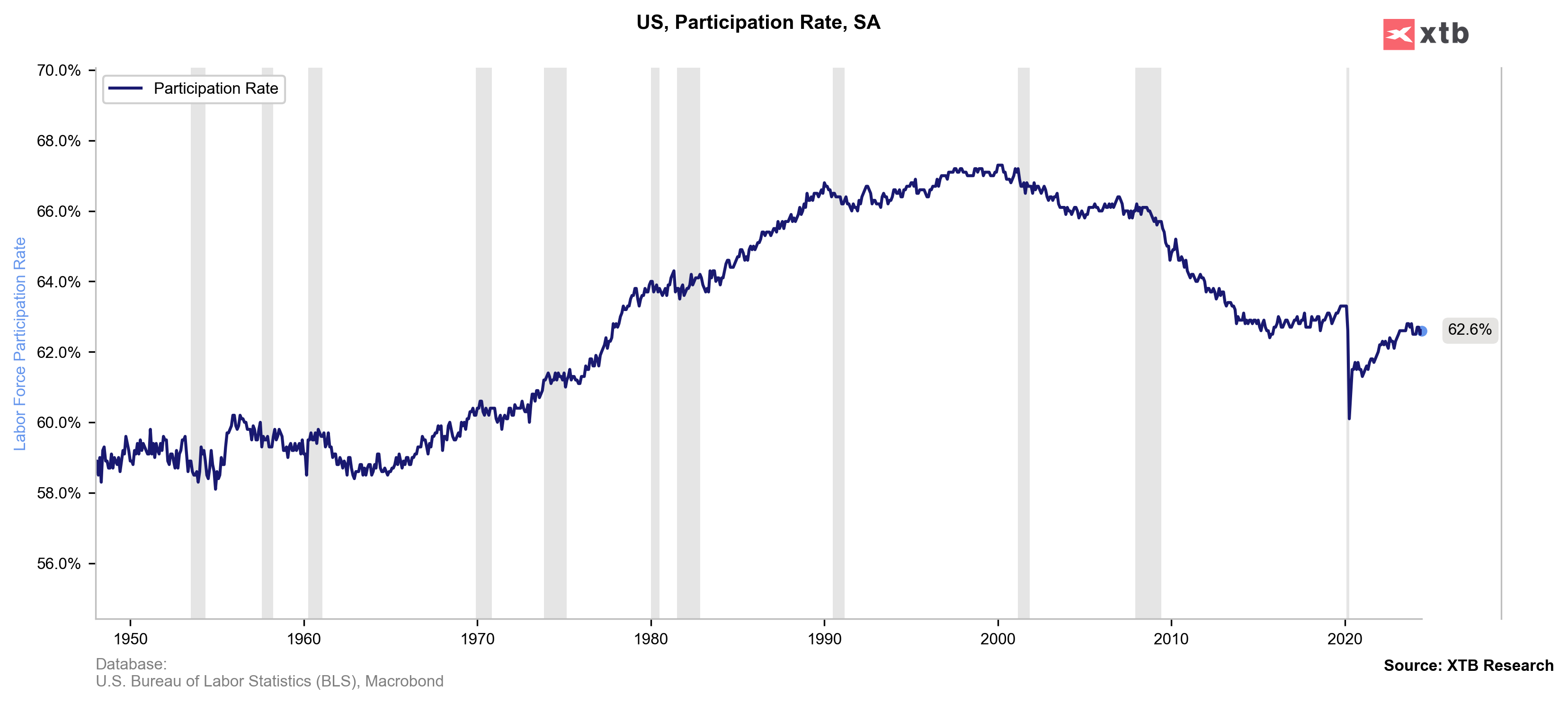

Spadająca stopa partycypacji w USA potęguje problemy fiskalne w USA, co może wpływać na wycenę długu. Źródło: opracowanie własne na podstawie danych z Macrobond.

Czy aby na pewno? Obecnie deficyt fiskalny w USA to ok. 7% PKB – w ciągu 4 ostatnich dekad wyższy był tylko w ciągu 5 lat: 2009-2011 (GFC) oraz 2020-2021. Teraz jednak mamy nadal przecież całkiem solidny wzrost gospodarczy, ale rosnący dług i obecnie dość wysokie stopy oznaczają coraz wyższy koszt obsługi. Co by się stało, gdyby gospodarka wpadła teraz w recesję? Nawet bez takiego scenariusza amerykańskie biuru budżetowe przewiduje, że dług w relacji do PKB pobije powojenny rekord (z 1946 roku) już za 3 lata i dalej będzie rosnąć. Dalej sprawy komplikuje spadająca stopa partycypacji -> mimo, że w USA demografia wygląda lepiej niż w Europie to i tam mamy starzenie się społeczeństwa.

Złoty na fali – co dalej?

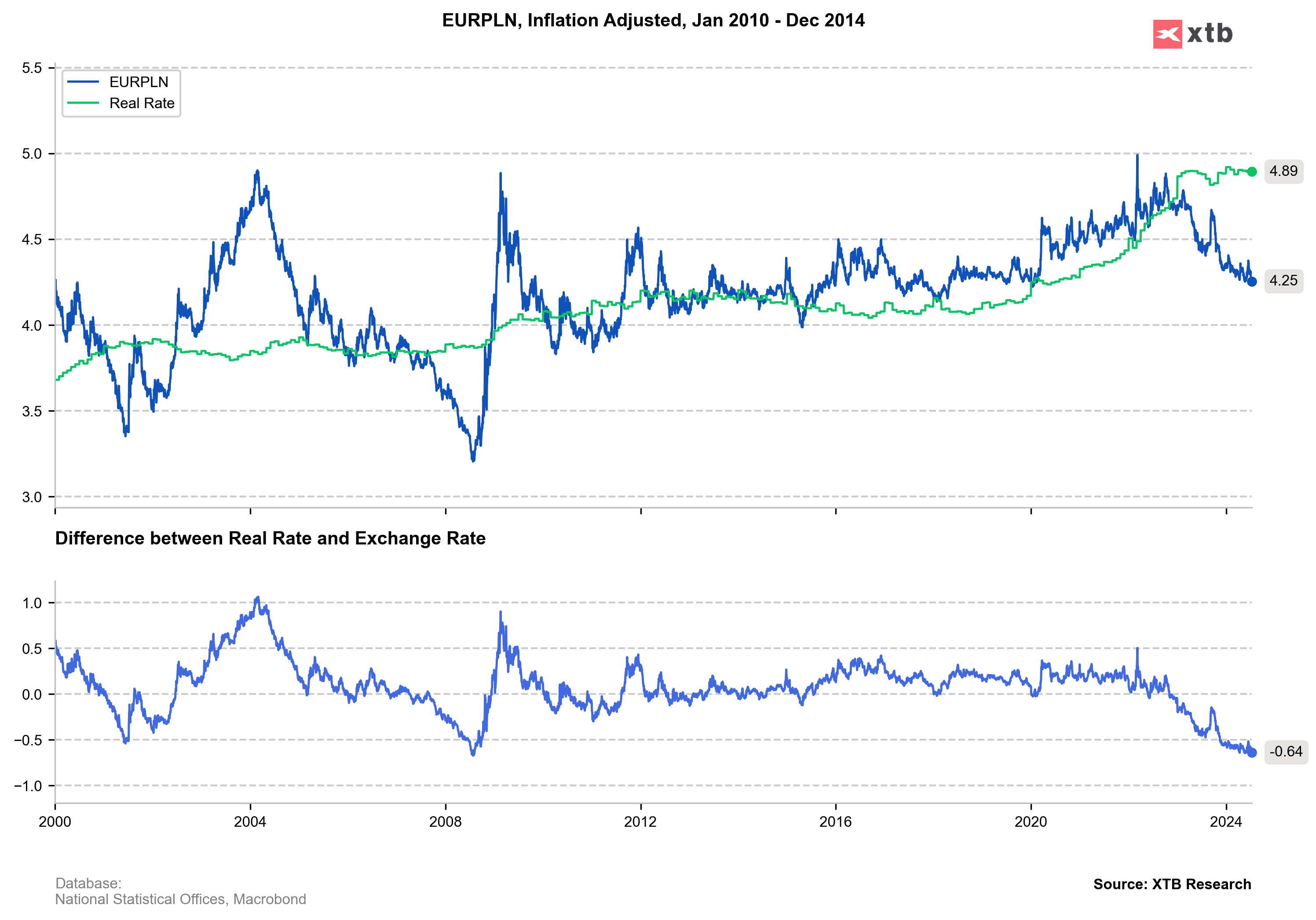

W ostatnim czasie słyszymy sporo o tym, jak to postawa NBP (który od jesieni 2023 stał się nagle znacznie bardziej jastrzębi) będzie prowadzić do umocnienia złotego. I tak i nie. Oczywiście wyższe stopy pomagają, szczególnie, jeśli gdzie indziej są one obniżane. Jednak złoty jest na fali tak długo, jak długo sprzyjają nastroje na rynkach globalnych. Jeśli tu trend się odwróci, stopy będą mieć znaczenie drugorzędne. Dlatego ekspozycja na dolara i euro w portfelu (poprzez posiadanie nominowanych w tych walutach aktywów) jest cennym jego zabezpieczeniem.

Złoty obecnie jest na poziomach wskazujących na spore przewartościowanie. Źródło: opracowanie własne na podstawie danych z Macrobond.

Euro, Olimpiada i inwestowanie w kluby piłkarskie

Na koniec nieco luźniejszy temat – ponieważ mamy wakacje i są one wypełnione imprezami sportowymi w Rozmowie Miesiąca poruszyłem temat finansów w sporcie, a w szczególności finansów wielkich imprez oraz klubów piłkarskich jako inwestycje. Nie będę Was oszukiwać – nie śledzę notowań akcji klubów piłkarskich każdego dnia, dlatego przygotowując się do rozmowy zdziwiłem się jak słabo sobie radzą. Jest taka myśl inwestycyjna „inwestuj w to, z czego korzystasz”. W przypadku bycia fanem piłki nożnej czy danego klubu w szczególności mogłoby to być dość kosztowne podejście.

Notowania akcji Juventusu Turyn (JUVE.IT) na tle i tak nie najmocniejszego indeksu mediolańskiej giełdy wyglądają blado. Nie jest to wyjątek – podobnie prezentują się walory wielu dużych klubów notowanych na giełdach. Źródło: XTB

Dlaczego tak się dzieje? Po co inwestuje się w kluby piłkarskie? Kto zarabia na wielkich imprezach sportowych i czy Polska powinna się o takie starać? Na te (między innymi) pytania znajdziecie odpowiedzi w najnowszym odcinku Rozmowy Miesiąca, na który serdecznie Was zapraszam:

Super wykres dla EURPLN! Czy robił Pan analizę jak wygląda to dla pary USDPLN?

dla USDPLN nie ma większego sensu tego robić bo zależności makro dla PL są głównie europejskie

taki wykres ma większy sens dla EURUSD lub koszyka dolara

Dziękuję za odp. W przypadku EUR, jeśli założyć odchylenie w % od kursu realnego to 65gr w 2009 dało ok 17-18%? W takiej sytuacji 17-18% od dzisiejszego 4,89 da zasięg 4-4,05zł

czy istnieje jakiś scenariusz w którym ETF IB01 mógłby stracić jakoś znacząco? ( oczywiście pomijając skrajnie nieprawdopodobny jak brak wykupu obligacji przez USA )

Z punktu widzenia PLN sadek kursu Usdpln

dziękuje za odpowiedź

to tym bardziej IB01 wydaje się dobrym zabezpieczeniem portfela przy obecnym poziomie 3,9 PLN ( chociaż obecna euforia na giełdzie zawsze może sprowadzić go niżej )

W co radzicie zainwestować 0,5 – 1 mln oszczędności?

Ważne aby ten kapitał był do wyjęcia w ciągu 1-2 tygodni w przypadku gdy pojawi się jakaś ciekawa nieruchomość do kupienia. Nie wiem kiedy pojawi się ta okazja do zakupu, więc kapitał może leżeć i czekać nawet kilka lat. Tylko dobrze byłoby aby coś w tym czasie zarobił.