Ten tydzień zapowiadał się emocjonująco i taki też był. Kluczowe decyzje banków centralnych, publikacje najważniejszych wyników firm, ważne dane makro. Czasem jest tak, że mimo wszystko suma reakcji rynkowych jest bliska zeru. Teraz jednak wyraźnie „czuć coś w powietrzu”. Rollercoaster na Wall Street sprawia, że mnożą się pytania, czy obietnica Powella nie jest tak naprawdę klątwą?

Powell (wreszcie!) zapowiada obniżki

W sumie z trzech ważnych decyzji banków centralnych (Fed, BoJ, BoE), ta była najbardziej przewidywalna – Fed miał nic nie zrobić, ale otworzyć drzwi dla wrześniowej obniżki stóp. Kwestią otwartą było to, jak szeroko. Prezes Powell otworzył na drzwi może nie na oścież, ale jednak szeroko, sugerując, że zarówno perspektywy inflacji poprawiają się, jak i rynek pracy nie wygląda już tak świetnie. Obecnie tylko mocne dane o inflacji (do wrześniowej decyzji poznamy jeszcze dwa raporty) mogłyby zmienić decyzję – jeśli nie będzie zaskoczeń rodem z pierwszego kwartału we wrześniu Fed obniży stopy.

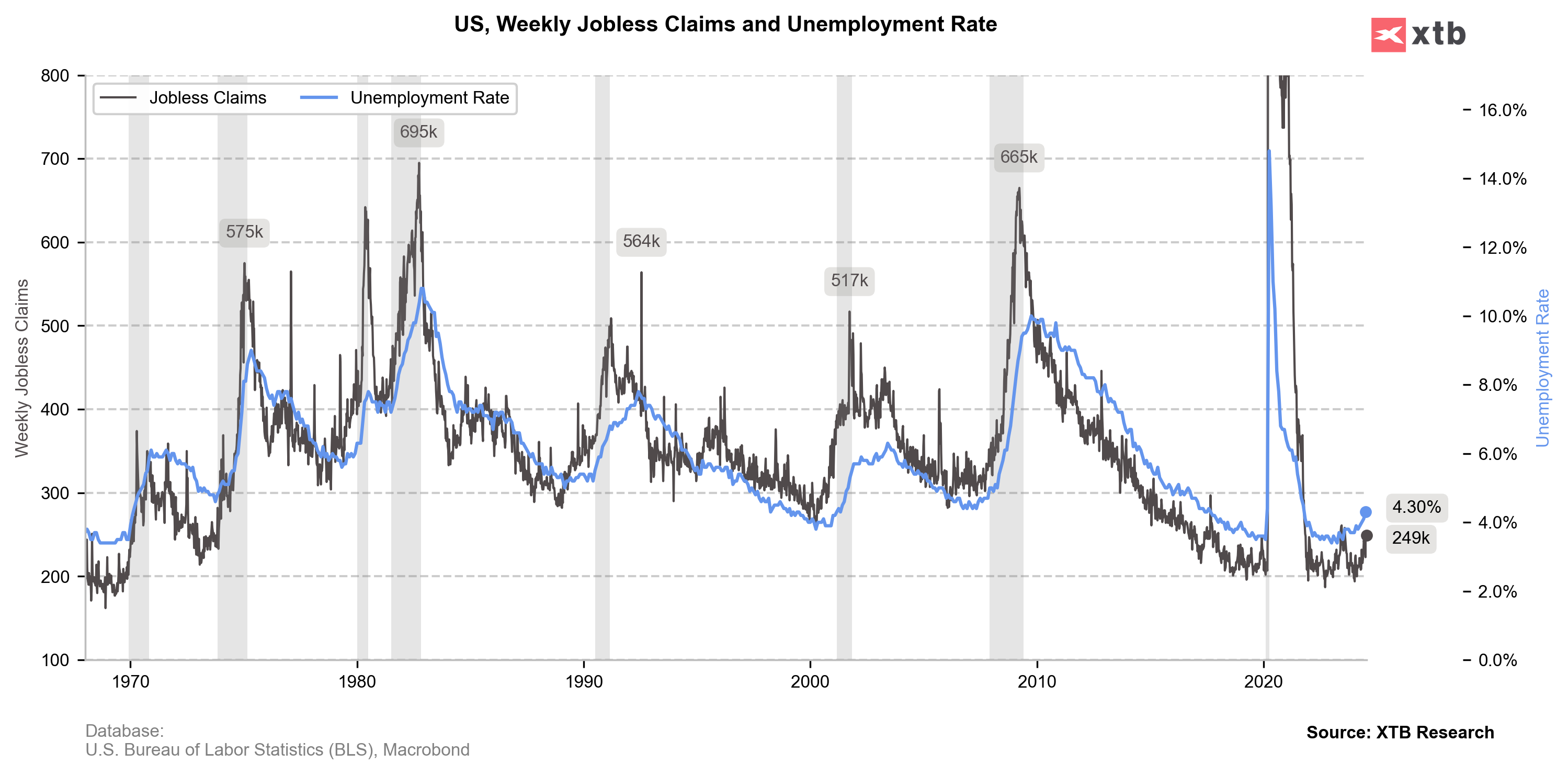

Dane z rynku pracy zwykle dają jedynie subtelne ostrzeżenia przed recesją. Gdy ulegają gwałtownemu pogorszeniu na ostrzeżenia jest już za późno. Źródło: opracowanie własne na podstawie danych z Macrobond.

Fed jest w nietypowej sytuacji, którą sam sobie stworzył. W mojej ocenie przestrzeń do cięć stóp była od dawna, o czym już wielokrotnie pisałem. Problemem była utracona wiarygodność, tak naprawdę tracona latami, ale gwoździem do trumny była spóźniona reakcja na wzrost inflacji w 2021 roku. Dlatego teraz Fed utrzymywał wysokie stopy dłużej niżby musiał, nie tracąc wcześniej tej wiarygodności. Na rynku oczywiście już pojawiło się sporo głosów, że skoro obniżka, to zaczynamy bessę. Niekoniecznie. Już jakiś czas temu pisałem o tym (analiza TUTAJ), że reakcja zależy od tego, czy cykl obniżek realizowany jest w kontekście recesji, której obecnie rynki nie wyceniają.

Dane makroekonomiczne nie rozpieszczają

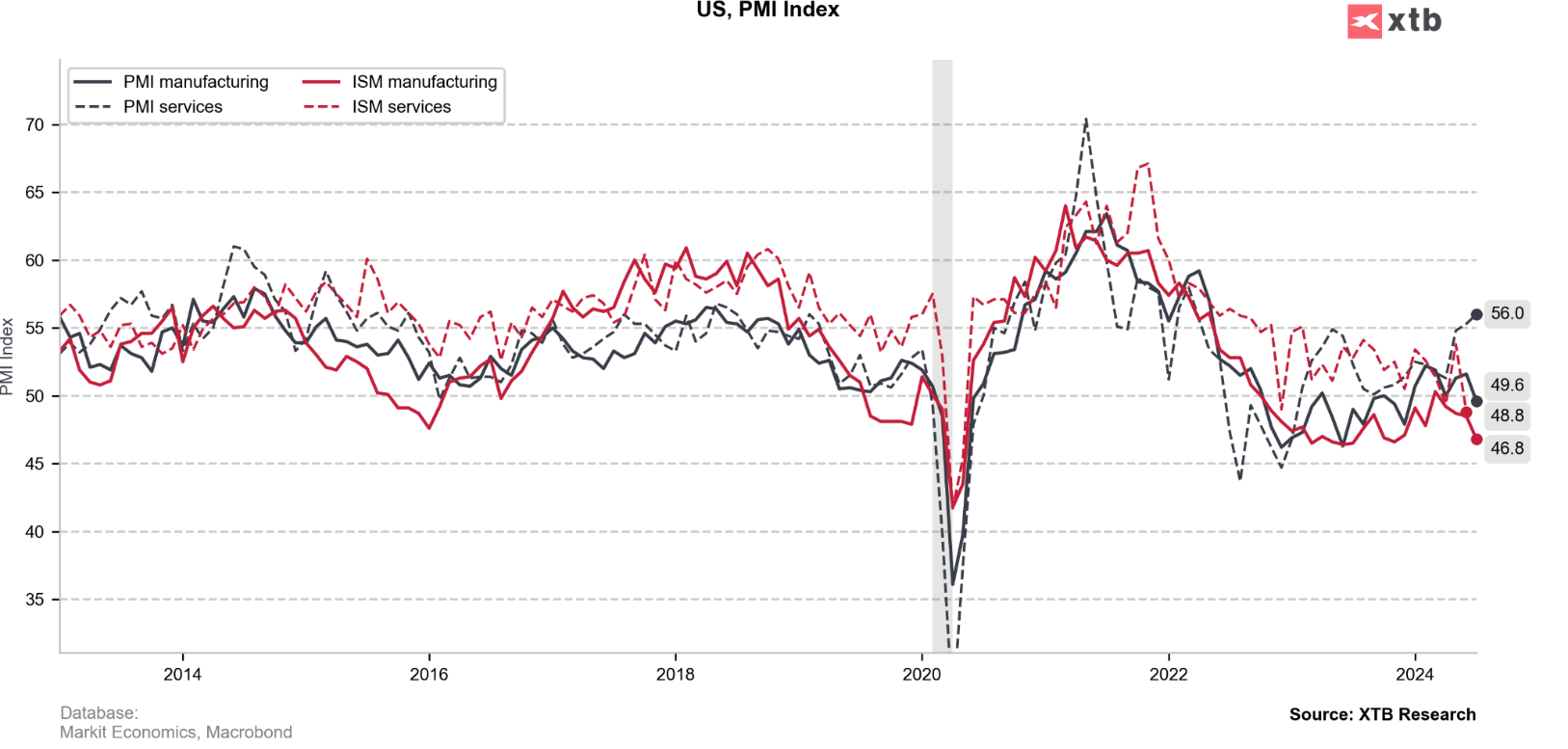

W mojej ocenie to właśnie na dane trzeba teraz patrzyć szczególnie uważnie. Jesteśmy blisko tego kluczowego punktu, w którym gospodarka albo sobie poradzi i będzie „słabo, ale znośnie”, albo coś „się sypnie” i wejdziemy w płytszą lub głębszą recesję. Na razie ten punkt przegięcia nie został jeszcze osiągnięty. W tegorocznych danych mamy sporo niespójności. Nawet w samym USA, gdzie większość wskaźników ulega pewnemu pogorszeniu mamy takie perełki jak PMI usług, który szaleje na poziomie 56 pkt.

Indeks ISM przemysłu dla USA wypadł w lipcu bardzo słabo. Ogólnie dane pogarszają się po obu stronach Atlantyku, ale nie wszystkie są złe – weźmy choćby PMI usług dla USA na poziomie 56 pkt. Źródło: opracowanie własne na podstawie danych z Macrobond.

Jednak kilka kwestii nie ulega wątpliwości:

- rynek pracy słabnie – tu już nie ma dwuznaczności i oskarżeń o „fałszowanie danych do wyborów” – historycznie słabnięcie rynku pracy przed recesjami było umiarkowane, bo jest to wskaźnik opóźniony wobec cyklu

- odbicie w globalnym przemyśle, także w Azji i Europie, wyparowało

- inwestorzy nie mogą z decyzjami czekać na wyklarowanie sytuacji -to chyba oczywiste

Bank Japonii namiesza na rynkach?

Czasem sytuacji „pomaga” jakiś czynnik zewnętrzny – bankructwo, wojna, masowy dodruk. O Banku Japonii pisałem już kilka razy, wskazując, że zbiera się tam na coś większego (po raz ostatni TUTAJ). BoJ nie spieszył się z wykonaniem ruchu i… wybrał najgorszy moment?

Zaczyna się? Na pozycjonowaniu w jenie widać wyraźne ruchy i już odbiło się to mocno na kursie. A spread zmienia się lawinowo. Źródło: Bloomberg

Nigdy nie ukrywałem moich opinii, co do polityki prowadzonej w Japonii – to gospodarcza patologia. Co gorsza podlana złotymi radami Bena Bernanke, którego również uważam za jednego z większych szkodników, do tego nadal brylującego w amerykańskich elitach naukowych. Normalizacja takiej polityki nigdy nie będzie łatwa i zawsze będzie obciążona gigantycznymi ryzykami. Ale zachodnie banki jak na tacy dały Japończykom okres do podjęcia prób, z którego ci nie skorzystali, pompując przez to spekulacyjną bańkę na rodzimym rynku i parach z jenem. Nagle, gdy świat zachodni luzuje, uznali, że muszą podnosić, bo rośnie płaca minimalna. Sam nie wiem nawet co o tym myśleć, są kompletnie nieobliczalni. Sam BoJ nie wywróci globalnych rynków, ale zakręca kranik z pieniędzmi w potencjalnie dość kluczowym momencie i niekontrolowany upadek zakładów przeciwko jenowi może gdzieś wyjść bokiem. Warto obserwować.

Wyniki wyglądają nieźle, ale…

Sezon wyników na Wall Street nie wygląda najgorzej. Jak na razie największe spółki „dowożą wyniki”. Tradycją Wall Street jest to, że oczekiwania są zaniżane przed sezonem, aby łatwo było je pokonać i dopiero, gdy tak się nie dzieje, jest naprawdę źle. Teraz skala przekraczania oczekiwań jest mniejsza niż w poprzednich kwartałach, ale nie drastycznie. Dlatego przy założeniu stabilnego makro (miękkiego lądowania) nie byłoby się tu specjalnie do czego przyczepić.

To jak na razie kolejny dobry kwartał wyników na Wall Street. Jednak rynek oczekuje (a tym samym wycenia) jeszcze lepsze kolejne kwartały i tu pojawia się pewien znak zapytania. Źródło: Bloomberg

W najgorętszym sektorze AI widać dwa trendy: hardware vs software. Firmy takie jak Meta czy Microsoft zapowiadają potężne wydatki kapitałowe, dlatego biznesy dostawców hardware (jak Nvidia czy Arista) będą mieć się dobrze jeszcze przez jakiś czas. Pojawiają się jednak pytania, na ile AI da szybko zarobić. AI to rewolucja, ale nie jest odporna na cykl. Jeśli konsument opadnie z sił, zamówienia firm software ucierpią (co po części już się dzieje), a w pewnym momencie te mogą być zmuszone ograniczyć zakupy hardware.

Nasz sąsiad w coraz większych kłopotach

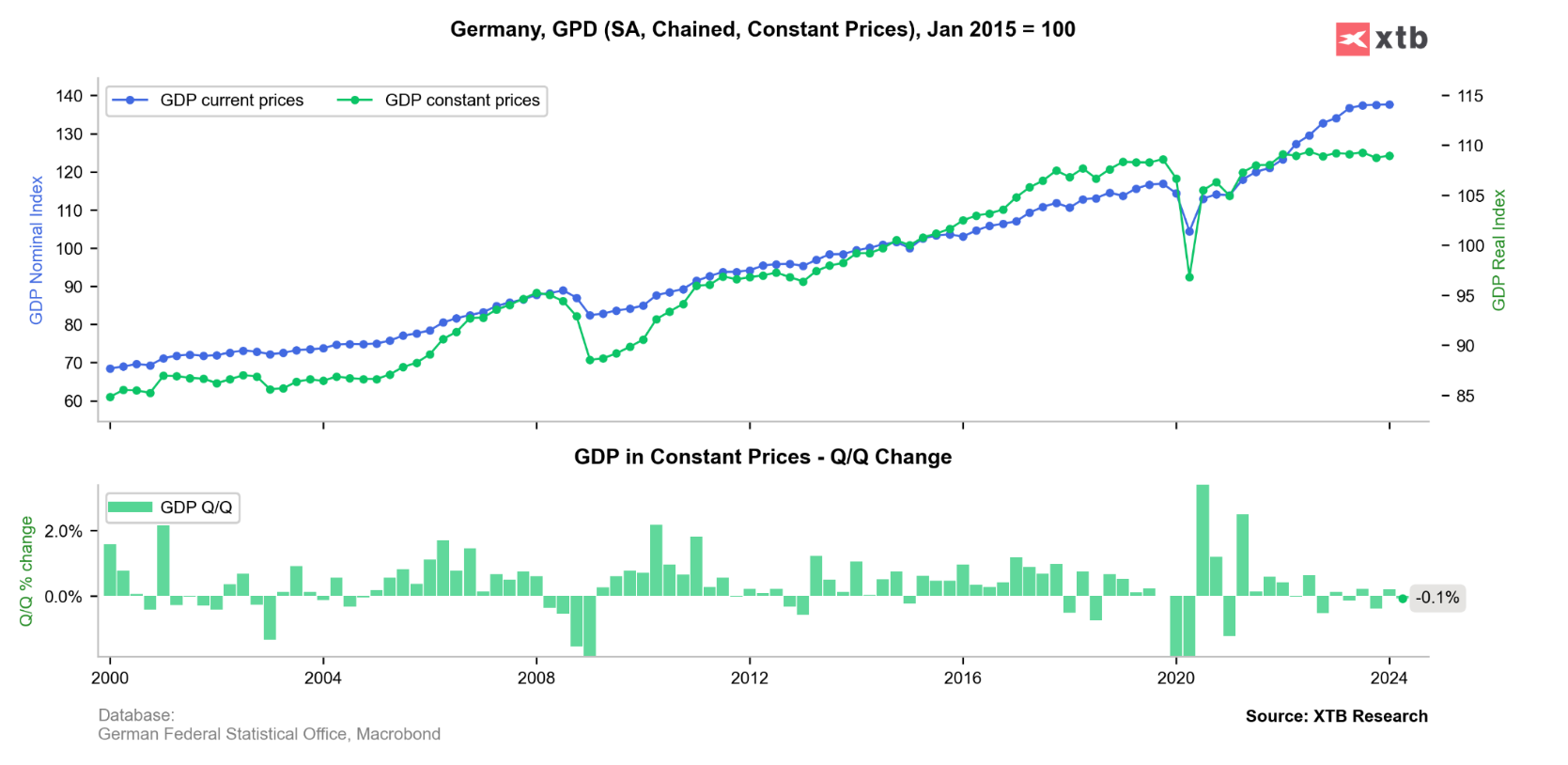

Uwaga w tym tygodniu skupiona była na USA, a z Europy docierają głównie kolejne skandale z Paryża. Jednak media wychwyciły niemiecki raport o PKB, który pokazał spadek w drugim kwartale. Technicznie nie jest to recesja, bo ta wymaga dwóch kwartałów spadku z rzędu, ale sami popatrzcie na wykres: równie dobrze te kwartały mogły ułożyć się inaczej i taka sekwencja byłaby zaliczona. Tu nie chodzi o formalności, ale o fakt, że największa gospodarka Europy jest w kryzysie, z którego nie ma łatwego odwrotu. Co więcej, jeśli globalna gospodarka wpadnie w większe tarapaty, punkt „startowy” dla Niemiec będzie koszmarny.

Dane o PKB pokazują marazm niemieckiej gospodarki. W przemyśle jest jeszcze gorzej. Źródło: opracowanie własne na podstawie danych z Macrobond.

Dwa tygodnie temu jechałem przez Monachium, gdzie na dużej części miasta obowiązuje „strefa 30”. Nie mówimy tu o starówce, czy osiedlach, mówimy o 3 pasmowych obwodnicach, gdzie samochody jadą 30 kmh. Naturalnie to nie taki jeden czynnik jest decydujący, ale to taki jaskrawy przejaw midsetu, bez zmiany którego to nie będzie już ta dawna niemiecka maszyna, a na zmianę którego nic nie wskazuje.

PS

Powiem Wam, że urlop to świetny czas – nie ze względu na brak pracy, ja i tak cały czas muszę coś robić. Świetny czas do refleksji i popatrzenia na wiele rzeczy z dystansu. Mam takich przemyśleń wiele, ale chyba najważniejsze, w którym się utrwalam od pewnego czasu to cieszenie się życiem. Piszę to, bo nasze życie codzienne to jest często jednak różnego rodzaju gonitwa. Także na rynkach, przetwarzamy masę informacji, podejmujemy potencjalnie stresujące decyzje, spieramy się. Tacy jesteśmy. Ale warto pamiętać, że życie na tym się nie kończy. Wrzucałem to już na mój X, ale wkleję też tu. Mój dobry przyjaciel był na rynku w Weronie dwa tygodnie po mnie, przechodząc zobaczył grajka i powstało to:

Czyż nie żyjemy dla takich momentów?

Wszystkiego dobrego!

Właściwie z pozytywnych danych to teraz zostały tylko PMI usług i wyniki 3-4 spółek, reszta w USA krzyczy o recesji 🙂

Italia jest ponadczasowa, wieczna ,skłania właśnie do tak głębokich przemyśleń.

Jest to dla tego kraju jednocześnie zaletą i wada, bo nikt nie potrafi tak celebrowac szczescia i wakacji jak oni , z drugiej strony człowiek usiądzie na którymś z zabytkowych placów, napije się lampkę wina, rozglądnie wokół piekna architektury i zastanawia nad tym.czy aby nie kontempluje ideału . Do rozwoju innowacyjności, ciągłego burzenia tego co bylo, by stworzyć cos nowego, lepszego w rozumieniu AI itd. to jednak nie zachęca 🙂

BTW może kiedyś w któryś poniedziałek jakaś analiza mediolanskiej giełdy? W Polsce temat niemal nie istnieje, a to 3. gospodarka strefy euro 🙂

teraz tam gorąco dosłownie i w przenośni bo znów wraca temat podatku bankowego

a ja zawsze tęsknię za spokojną zatoczką w Grecji gdzie ludzie maja wy…ne na cywilizacje , tam jest zawsze spokojnie i cicho”) i wracam do Grecji co roku czerpiąc rozkosz z ciszy , spokoju i słoneczka siga siga lol ,

Samotność

Cisza – niekiedy tylko pająk siatką wzruszy,

Lub przed oknem topolę wietrzyk pomuskuje;

Och! jak lekko oddychać, słodko marzyć duszy –

Tu mi gwar, tu mi uśmiech myśli nie krępuje.

Jak niewolnik, co ciężkie siłą więzy skruszy

I zgasłe życie w sercu na nowo poczuje,

Tak ja, na chwilę zwolnion z natrętnych katuszy,

Wdzięk i urok milczenia czuję i pojmuję.

Bo gdy w kole biesiady serce nas nie łączy,

Gdy różnorodne myśli mieszkać z sobą muszą,

Gdy dusza duszy pojąć, zrozumieć niezdolna –

Próżno nektar napojów hojnie się wysączy;

Śmiechy, piosnka, biesiada – wszystko jest katuszą;

U mnie rozkosz i życie, gdy moja myśl wolna.

Cyprian Kamil Norwid

Mam takie pytanie. Teraz gdy obniżki stóp są w grze i spada rentowność obligacji, to może kapitał będzie przechodził do spółek z dobrą dywidendą? Rotacja sektorowa ma miejsce? Spółki Value będą miały swój czas? Jakie jest Pana Doktora zdanie i reszty czytających?

To raczej nie ten etap

Jeśli obligacje będą dalej zyskiwać to raczej nie będzie to dobry czas dla legacy biznesu

dziekujemy za ciekawy artykul:) W poniedzialek rano wspominal Pan o momencie („plynnosciowy kryzys”) gdzie wszystkie typy aktywow sa „na czerwono”. Dzis (5.08) srebro traci ponad 6% i wiekszosc aktywow jest pod kreska. Czy uwaza Pan, ze spadki rentownosci obligacji US, takze tych realnych, oraz wyprzedaz metali szlachetnych, moze trwac dlugo? Wzrost ryzyka geopolitycznego (Izreal/Iran) nie ma juz wplywu na zloto i srebro? Ciekaw jestem Pana opinii.

dziekuje,

Marcin

W zasadzie gdy to odpisuję to już rynki mocno odbijają

Srebro jest dość dobrym wyznacznikiem rynkowej płynności i ponownie tak zadziałało

Przy czym taka sytuacja byłaby lepsza, gdybyśmy już byli po pewnym okresie spadków, bo mogłaby wyznaczyć dołek bessy/dużej korekty, a teraz jednak nadal jesteśmy blisko szczytów

Rynek by chciał od razu binarnej odpowiedzi: będzie recesja/nie będzie recesji, a to oczywiście tak nie działa – makro rozgrywa się miesiącami, a do tego ostatnio raporty są wyjątkowo niejednoznaczne (z kierunkiem ku spowolnieniu, ale sporym rozrzutem)