Fed po raz kolejny podniósł stopy procentowe i obecnie wynoszą one już przeszło 5%. Jednocześnie delikatne zmiany w komunikacie sugerują chęć zaprzestania podwyżek. To dobry moment, aby przyjrzeć się temu, co punkty zwrotne – określane ostatnio modnie słowem „pivot” – w polityce pieniężnej oznaczały dla gospodarki i rynków.

Fed nieśmiało sygnalizuje pivot

Decyzja Fed była bardzo czytelnie komunikowana i w związku z tym nie była zaskoczeniem. Choć w tle tli się kryzys banków regionalnych dane okazały się na tyle niejednoznaczne, że Fed wywiązał się z wcześniejszych zapowiedzi i podniósł stopy procentowe o 25 punktów bazowych. Przedział dla stopy ON wynosi teraz 5-5,25% i jest aż 5 punktów procentowych powyżej stanu wyjściowego z wczesnego 2022. Jest to najmocniejszy ciągły cykl podwyżek stóp od… 1980 roku! Oczywiście to trochę gra liczb, bo historycznie Fed nie prowadził tak konsekwentnych cykli – o czym jeszcze będzie mowa. Jednak wraz z QT jest to niewątpliwie mocny i szybki cykl zacieśnienia pieniężnego.

Jednocześnie zmiany w komunikacie usuwające zdanie o potrzebie dalszego zacieśnienia dość jasno wskazuje, że Fed chciałby zrobić pauzę. Na rynku jednych to bardzo cieszy, gdyż „pivot” w polityce pieniężnej był bardzo wyczekiwany. Inni wskazują, że koniec podwyżek to preludium do większych kłopotów sprawdźmy jak to wyglądało historycznie.

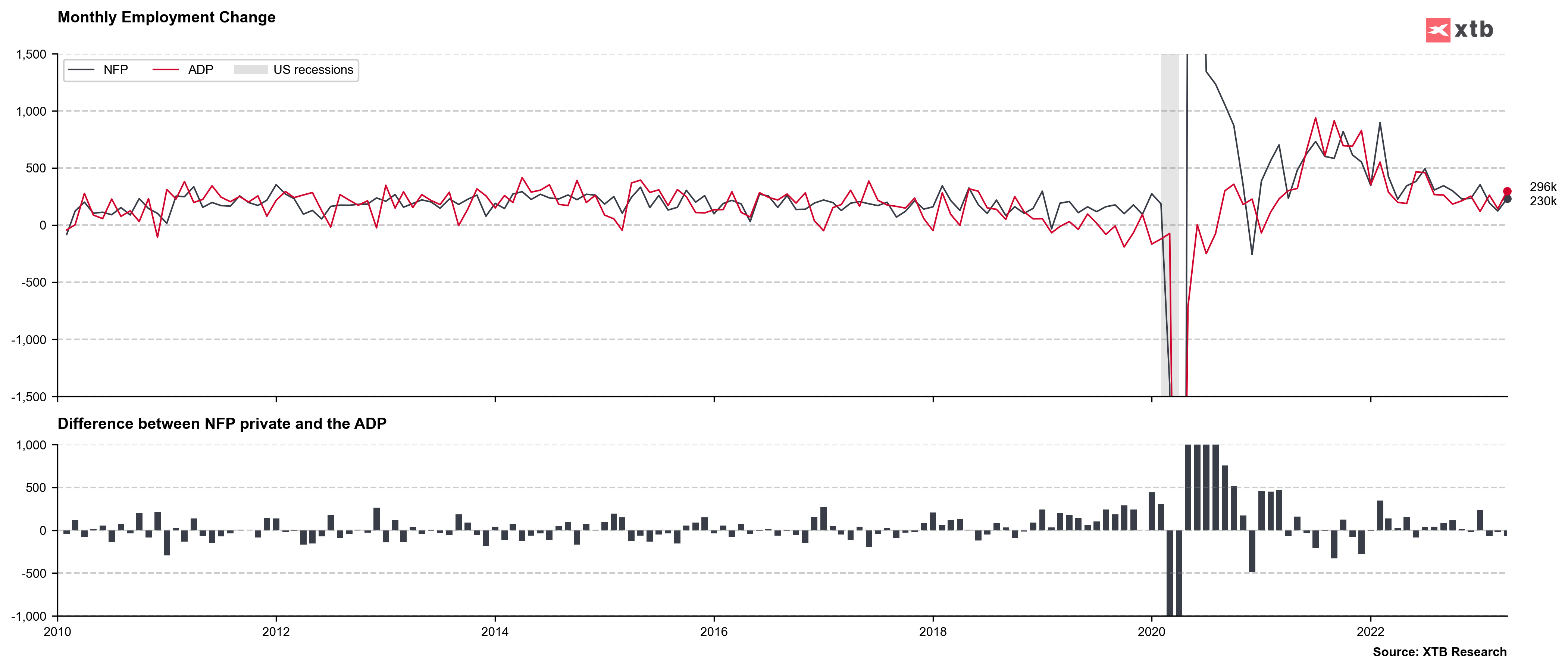

Koniec cyklu? Dane z rynku pracy za kwiecień: silny wzrost zatrudnienia, przyspieszenie płac, spadek stopy bezrobocia do zaledwie 3,4%, rzuciły nowe wątpliwości. Źródło: opracowanie własne na podstawie danych z Bloomberg

Czym właściwie jest pivot?

Mówiąc prostym językiem pivot w polityce pieniężnej to zwrot kierunku jej prowadzenia. Teoretycznie może ona nastąpić w dowolnym kierunku, jednak na rynku utarło się tak nazywać zwrot z zacieśnienia pieniężnego w kierunku luzowania. Chodzi tu przede wszystkim o zmiany stóp procentowych, ale także o inne narzędzia m.in. regulowanie rozmiaru bilansu banku centralnego (owe QE i QT). Ale jak zdefiniować cykl? Co jeśli mamy kilka podwyżek, następnie obniżkę i znów kilka podwyżek? Czy jest to jeden cykl czy dwa oddzielne? Jeśli jeden, to ile takich „zakłóceń” można tolerować? Jeśli dwa, to ile minimalnie musi nastąpić ruchów, aby mówić o cyklu? Sztywne założenia są fajne, bo dzięki nim można sprawdzać różne rzeczy na liczbach (obiektywnie), ale tu po prostu się nie sprawdzają. Wynika to z faktu, że w przezszłości Fed znacznie bardziej manipulował stopami. Wokół recesji z początku lat 80-tych Fed Volckera aż 3-krotnie doprowadzał stopy do poziomu prawie 20%, mocno je w międzyczasie obniżając. Oznacza to, że musimy zdać się na bardziej subiektywną ocenę tego, jak zwrotu w cyklach pieniężnych wpływały na gospodarkę i rynki w przeszłości.

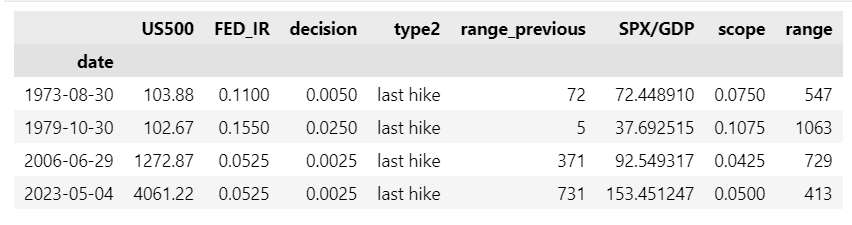

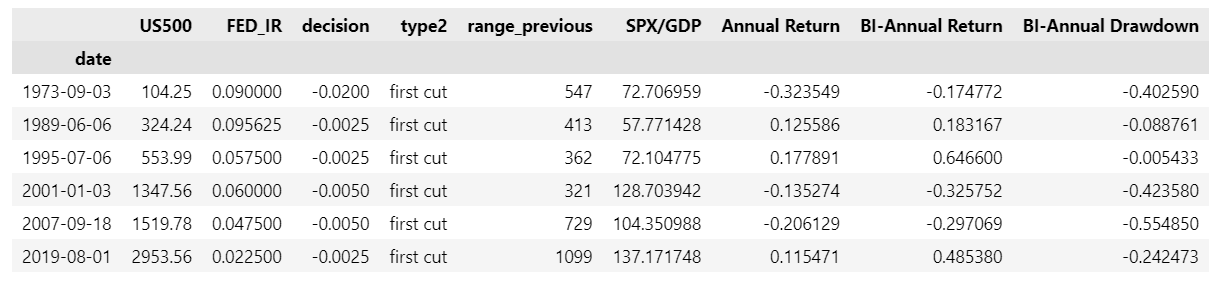

Cykl trwający minimum rok, podnoszący stopy o przynajmniej 4 punkty procentowe wystąpił do tej pory… zaledwie 4-krotnie! Źródło: opracowanie własne na podstawie danych z Macrobond

Jak działa pivot – analiza historyczna

Przygotowałem dla Was 6 przypadków pivotu z zacieśniania w kierunku luzowania poczynając od szoku naftowego lat 70-tych, a na ostatnim przypadku pandemii COVID kończąc. Wcześniej sięgać chyba nie należy. Przestudiujmy je po kolei.

Lata 70-te:

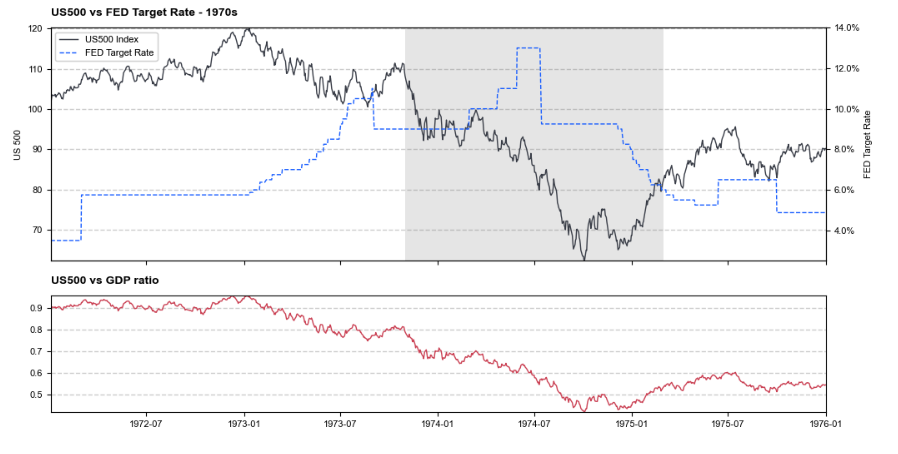

W latach 70-tych Fed podnosił gwałtownie stopy procentowe w reakcji na szok naftowy, co doprowadziło do głębokiej recesji i spadków na giełdach. Warto zauważyć, że w 1973 roku nastąpiła obniżka, a później pauza w podwyżkach stóp procentowych. Trudno więc jednoznacznie wyznaczyć moment zwrotny w cyklu. Jerome Powell, szef Rezerwy Federalnej, wielokrotnie podkreślał, że szybkie obniżki stóp procentowych w latach 74-75 były błędem, którego chce uniknąć.

W latach 70-tych pierwsza obniżka stóp ożywiła rynek na chwilę, ale ostatecznie była fatalnym sygnałem dla rynków. Źródło: opracowanie własne na podstawie danych z Macrobond

Lata 80-te:

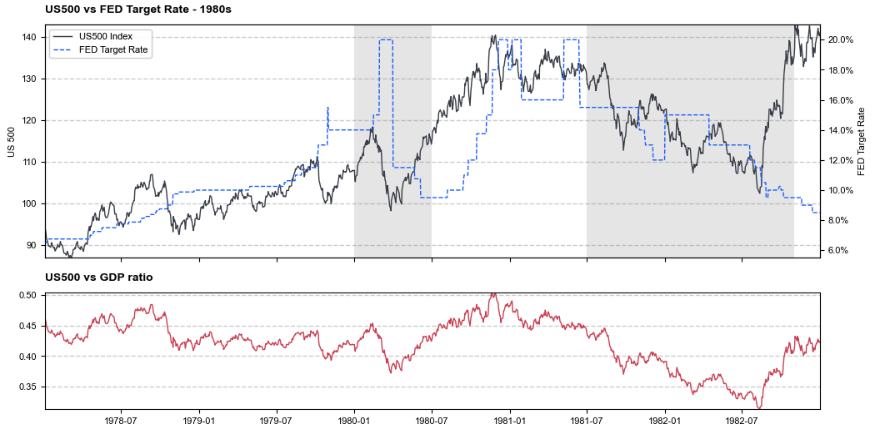

Lata 80-te są trudne do analizy numerycznej z powodu wysokiej inflacji i polityki wysokich stóp procentowych, która doprowadziła do głębokiej recesji. W trakcie tego cyklu wystąpiło kilka sporych zwrotów. Formalnie pierwsza obniżka stóp procentowych miała miejsce już w roku 1979, a ostatnia podwyżka w roku 1981. Wysoka inflacja w tym okresie komplikuje analizę stóp zwrotu – na wykresie wygląda to bowiem tak jakby dołki 79,80,82 były coraz wyższe, ale jeśli wkalkulujemy kilkunastoprocentową inflację, okaże się, że realny indeks notuje coraz niższe minima.

Subiektywnie można stwierdzić, że kiedy Fed na dobre zakończył okres zacieśniania pieniężnego i ropozczął pivot, sytuacja rynkowa uległa wyraźnemu pogorszeniu. Źródło: opracowanie własne na podstawie danych z Macrobond

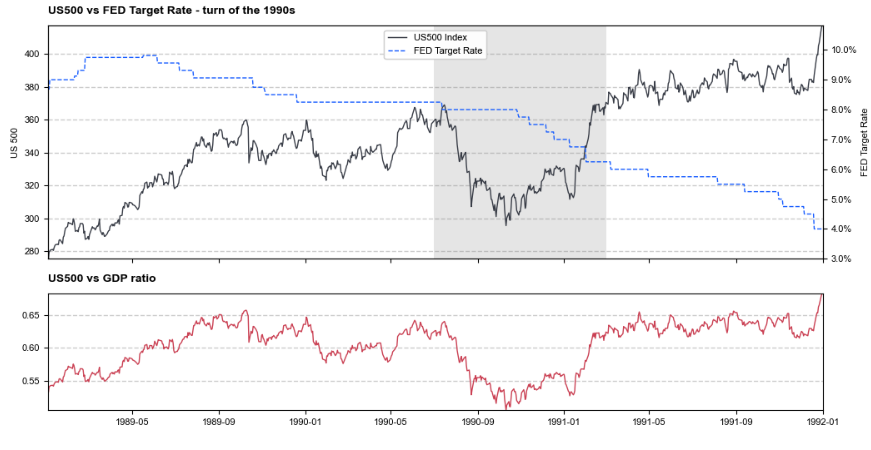

Przełom lat 80/90:

Przełom lat 80/90 jest ciekawym przypadkiem do analizy. Cykl podwyżek stóp procentowych zakończył się wtedy płytką recesją, ale nie było problemu silnej presji inflacyjnej – ta była nadal w odwrocie a gospodarka zbierała owoce bolesnej polityki Volckera. Akcje względem PKB były wtedy dość tanie (z dzisiejszej perspektywy), co pozwoliło na minimalną korektę na rynku.

Recesja oficjalnie miała miejsce w latach 90/91, ale była płytka i pivot nie okazał się problemem dla rynku. Źródło: opracowanie własne na podstawie danych z Macrobond

Cykl z połowy lat 90-tych jako jedyny nie doprowadził do recesji. Efektem były bardzo mocne wzrosty od jego zakończenia. Źródło: opracowanie własne na podstawie danych z Macrobond

Bańka internetowa:

Cykl podwyżek stóp procentowych zbiegł się w czasie ze szczytem na rynkach podczas bańki internetowej. Pierwsza obniżka stóp przypieczętowała potężną bessę. Co ciekawe, recesja wtedy była płytka, a przecenę przypisuje się przewartościowaniu akcji spółek technologicznych. Warto zauważyć, że współczynnik S&P500 do PKB był wtedy na poziomie zbliżonym do… obecnego.

Chyba najczęściej przywoływany przykład, gdy pierwsza obniżka w cyklu oznaczała dopiero początek długiej bessy. Źródło: opracowanie własne na podstawie danych z Macrobond

Globalny kryzys finansowy (GFC):

Podczas globalnego kryzysu finansowego (GFC), ostatnia obniżka stóp procentowych przez Rezerwę Federalną miała znacznie lepsze znaczenie „sygnalne” niż ostatnia podwyżka. Przed kryzysem nie obserwowano bardzo dużego przewartościowania na rynku, jednak recesja, która nadeszła, była gigantyczna, powodując ogromną przecenę. Banki centralne na całym świecie musiały podjąć niekonwencjonalne środki, takie jak luzowanie ilościowe, aby stabilizować gospodarkę i rynki. W efekcie, polityka niskich stóp procentowych trwała przez długie lata i dała początek anomaliom, z którymi dziś mierzy się Fed.

Po zakończeniu podwyżek dobra koniunktura rynkowa panowała jeszcze przez ponad rok i mogła stworzyć iluzję normalności. Zdecydowanie bardziej skutecznym sygnałem, że coś jest „nie tak” była pierwsza obniżka stóp. Źródło: opracowanie własne na podstawie danych z Macrobond

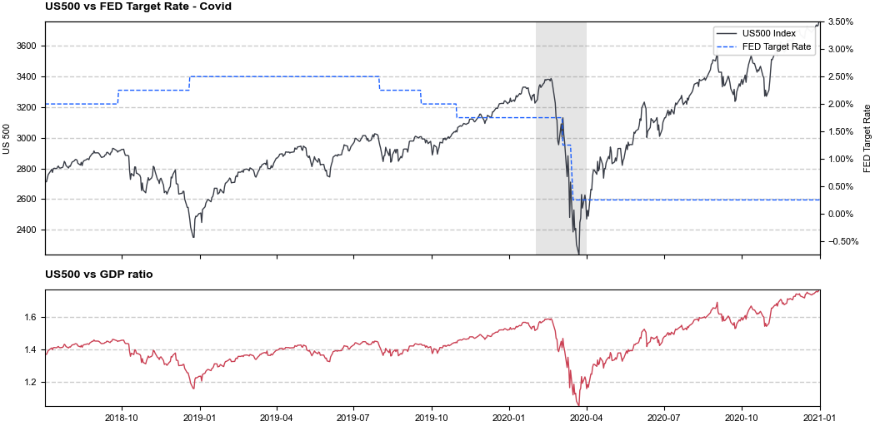

Ostatni mini-cykl:

Ostatni mini-cykl podwyżek stóp procentowych charakteryzował się niewielkim zasięgiem, wpływem pandemii COVID-19 oraz gigantycznym dodrukiem pieniądza przez Rezerwę Federalną wiosną 2020 roku. Ostatnia podwyżka stóp procentowych paradoksalnie uruchomiła wzrosty na rynkach finansowych, a pierwsza obniżka w kolejnym cyklu je napędziła, negując wcześniej występujący schemat. Ponieważ pamiętamy najlepiej to, co wydarzyło się niedawno być może z tego powodu pivot tak dobrzy kojarzy się inwestorom. Choć ostatecznie doszło do recesji, ze względu na pandemię i ograniczenia trudno jednoznacznie powiedzieć, czy do recesji doszłoby do wydarzeń z wiosny 2020.

Ostatni cykl luzowania został zaburzony przez pandemię i trudno go porównywać do innych sytuacji. Źródło: opracowanie własne na podstawie danych z Macrobond

Szybki pivot zgubą rynków?

Jak widać na podstawie przedstawionych przykładów pivot w cyklu Fed niemal zawsze prowadził do recesji (jedyny wyjątek to połowa lat 90-tych). To niezbyt pokrzepiające stwierdzenie. Jednak te recesje znacząco się między sobą różniły i ich głębokość często determinowała reakcję rynków. Wyjątkiem jest rok 2001, kiedy to recesja nie była głęboka, a i tak doszło do silnej bessy, co wynikało ze skrajnego przewartościowania rynków. O takowym mogliśmy mówić pod koniec 2021 roku, ale teraz choć wyceny nadal są wysokie, uległy pewnej normalizacji. Ciekawe jest to, że rynek widzi szybkie obniżki a przy obecnym otoczeniu makroekonomicznym mogłyby one nastąpić chyba jedynie w scenariuszu załamania (chyba, bo scenariusz wyparowania presji inflacyjnej przy nadal silnych gospodarkach pozostaje dość życzeniowy), a takie scenariusze były historycznie dla rynków niekorzystne.

Jeśli już, to pierwsza obniżka w nowym cyklu luzowania a nie ostatnia w cyklu zacieśniania ma historycznie pewną wartość prognostyczną, choć oczywiście nie jest ona idealna. Źródło: opracowanie własne na podstawie danych z Macrobond

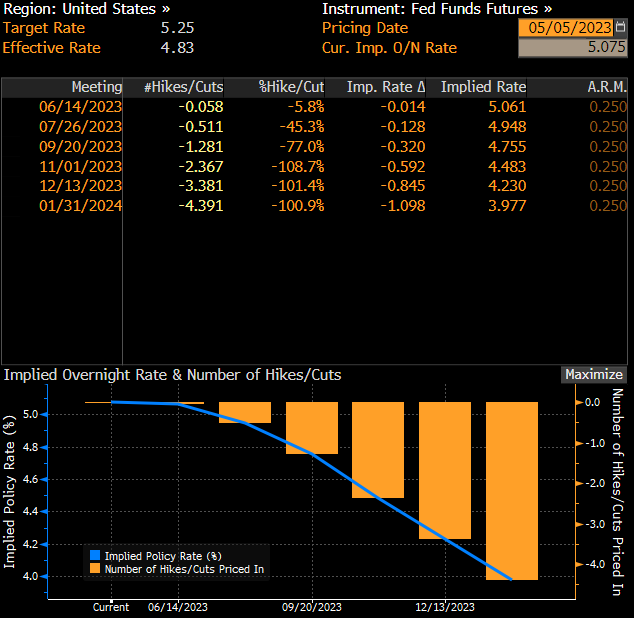

Rynek stopy procentowej widzi rychłe obniżki. Paradoksalnie, taki scenariusz mógłby być dla rynków fatalny. Źródło: Bloomberg.

Podsumowując, koniec cyklu podwyżek stóp to jedno – kluczowe jest to, co stanie się później. Jeśli Fed zostanie w tym roku zmuszony do szybkiego cięcia stóp, historia sugeruje burzliwe scenariusze. Najlepszy scenariusz to płytkie spowolnienie pozwalające na spadek presji inflacynej i powrót stóp w USA w rejon 2-3%.

Tradycyjnie zapraszam Was na webinarium w poniedziałek o 7:50 – mam nadzieję, że tym razem bez problemów technicznych 😊

Czyli w zasadzie wiadomo tyle, że nic nie wiadomo 🙂

Bez przesady. W ekonomii i na rynkach trudno szukać binarnych wniosków.

Pokazałem, że pierwsza podwyżka w cyklu nie musi oznaczać bessy jeśli uda się uniknąć poważniejszej recesji. Uważam osobiście, że dla rynków na dłuższą metę lepsze byłoby rozlanie się obecnego kryzysu bankowego i wymuszenie na Fed luźniejszej polityki. Tak się raczej nie zadzieje, więc istnieje realny scenariusz, że Fed będzie dokręcać śrubę, aż coś pęknie na poważnie.

Co ciekawe, rynki grają na optymistyczny scenariusz, że inflacja szybko zniknie i Fed obniży stopy nie ze względu na spowolnienie/recesję, ale po prostu spadek inflacji.

Zdaję się, że wymagane jest ponowne, sumienne zagłębienie się w przytaczany materiał James, jeżeli w stosunkowo swobodny sposób rzucasz takie uogólnienia.

Panie Przemku – jestem pod wrażeniem, że Pana znalazłem i mogę uzupełnić swój inwestycyjny arsenał o Pańskie przemyślenia. Widać nie tylko sporą wiedzę, ale i znaczny intelekt bijący z Pańskich wypowiedzi.

Wyważanie Pańskich opinii sugeruje na wytężoną pracę Systemu Drugiego, o którym wspominał Kahneman – Pana spostrzeżenia są niebanalne, co parę lat temu mogłoby się nie wydawać mieć charakteru komplementu, lecz dziś ciężko znaleźć w całym internetowym szumie, osoby myślące unikatowo.

Jak mówiłem : jestem pod wrażeniem.

Propsy!

dziękuję serdecznie

Bardzo potrzebna analiza, fajnie by było nałożyć na to wszystko performance poszczególnych grup aktywów. Dzięki za świetną robotę!

Dzień dobry. Według mnie po wczorajszych danych możliwa jest podwyżka w czerwcu. Jesteśmy juz po 1 kwartale i EPS spółek pobił oczekiwania (inflacja dołożyła swoje). Obstawiam że stopy pozostaną dłużej aby zdusić inflację i by nie było efektu drugiej rundy. Doprowadzi to pewnie do jakiś komplikacji na rynku (banki regionalne lub coś nowego) i będzie zjazd na rynkach.

Pivot będzie dopiero gdy inflacja naprawdę będzie bardzo mała i utrzymywała się przez kilka miesięcy. Jakie jest Pana zdanie i reszty czytelników?

Zgoda, temat nie jest definitywnie zamknięty

Jestem bardzo ciekaw inflacji w środę. Dane za marzec były raczej dość miękkie, ale przy nadal dość mocnym konsumencie – kto wie.

Fed raczej starał się ostatnio bardzo jasno kounikować swoje ruchy i myślę, że poprzeczka dla kolejnej podwyżki wisi dość wysoko, ale nie jest nie do przeskoczenia.

Czekałem na ponowne poruszenie tego tematu. Pamiętam że mówił Pan o tym jakoś rok temu, a w międzyczasie można było się spotkać z różnymi przekonaniami na temat potencjalnego wpływu „pivotu” na rynki. Jak widać wnioski nie są jednoznaczne, ale powodów do przesadnego optymizmu nie ma. Dziękuję za, jak zwykle, obiektywne i rzeczowe opracowanie, pozdrowienia!

I jak się ta prognoza ma do Usd/pln?

W sumie nijak, bo to nei o tym analiza.

Wydaje się, że EURUSD rośnie już na oparach, ale na razie trend wzrostowy się utrzymuje, a to sprzyja PLN wobec USD

Dziękuję za odpowiedź, jednak zawiera cenny dla mnie komentarz 🙂

Pozdrawiam

A nie lepiej poprostu nic nie robić?? W sensie, nie myślmy czy podwyższą/obniżą stopy ale niech może zostawią je na niezmienionym poziomie. Niech się wyklaruje sytuacja na runku, będzie dobrze to podwyższą, będzie źle niech obniżają. Może moje myślenie jest zbyt proste ale mam wrażenie że dużo się doszukujemy historycznie takich sytuacji a ostatnie lata pokazują że otoczenie w jakim jesteśmy jest to totalne nowe rozdanie.

Czytam tych analityków i czytam i raczej recesja im w głowie. Czyli póki co trzeba raczej kupować akcje.

hej , moim zdaniem jeśli stopy otrzymają się dłużej / a pewnie tak będzie/ -oby nie !!/ to jest dużo branż które są zadłużone po uszy np. reity i wtedy może się rynek zawalić !!! na razie bal się rozwija i miejmy nadzieje że nie na Tytanicu lol

Dzień dobry, a czy nie jest tak, że każdy kolejny kryzys jest już mniejszy? Weźmy np. banki, już wiemy, że do Leman nie dojdzie, bo jest na to przygotowany scenariusz. 2. Czy po 2008 od kiedy wprowadzono QE i QT, nie mamy już korelacji z historią sprzed tych rozwiązań? Główne pytanie, czy FED i rządy świata zachodniego dopuszczą do głębokiej recesji? Moim zdaniem, nie raczej utrzymają inflację na podwyższonym poziomie, ale opanowanym. Czy nie jest tak, że tzw. rynki są już pod dużą kontrolą? Jedyny możliwy kryzys dla mnie to naprawdę armagedon. Coś, na co już nie będą mieć wpływu FED i rządy.

Nic nie powtarza się dokładnie 2 razy, bo na poprzedni kryzys zwykle jesteśmy lepiej przygotowani. Czy jednak oznacza to liniowy wzrost/rozwój? Niekoniecznie

Chyba w analizie ostatniego, covidowego przypadku zabrakło jakiegoś słowa:

„Choć ostatecznie doszło do recesji, ze względu na pandemię i ograniczenia trudno jednoznacznie powiedzieć, czy do recesji doszłoby do wydarzeń z wiosny 2020.”

Czy jednak tylko ja tego stwierdzenia nie rozumiem?

powinno być „bez”

paradoksalnie bez COVIDU mogła nadejść „normalniejsza” recesja

Ja jakoś tego nie widzę. Rynek jest pełen patologii po 15 latach masowego dodruku. Rynek został już przyzwyczajony do kroplówki, ale próby podważania USD przez BRICS (na razie daremne) ograniczają możliwości masowej reakcji ala 2020. FED musi utrzymać wiarygodność i do tej pory całkiem sprawnie idzie nad przepaścią, ale to początek drogi. Rynek spadł o 30% w rok a nadal jest na bardzo wysokich poziomach kapitalizacja/PKB.

Wygląda na to, że prawdziwy scenariusz optymistyczny opiera się o wysysanie tej nadpodaży pieniądza jeszcze przez lata, ale nie jest to okres hossy a raczej trendu bocznego albo powolnych spadków. Biorąc pod uwagę, że pierwsze problemy SVB wywołały błyskawiczną i bardzo mocną reakcję FED* wszyscy czują, że to spacer po linie. Myślę, że to nie jest do utrzymania, i ten scenariusz mieści się w granicach cudu.

W pesymistycznym scenariuszu czarny łabędź może rozsypać domek z kart i wywołać mocniejsze spadki, wtedy uczestnicy zorientują się, że 5% z obligacji jest lepsze niż posiadanie spółki o średniej c/z za 10 lat w okolicach 30-50, a wtedy zaczną się kreślić dwa scenariusze: masowa dewaluacja i upadek USD albo potężny krach. Inaczej mówiąc relacja kapitalizacja giełdy a realna gospodarka musi wrócić do normy; pytanie czy zmieni się licznik czy mianownik 😉

No i ostatni scenariusz „realistyczny” jest połączeniem obu powyższych. Przemieszczamy się nad przepaścią, ale zbliżamy się też do stabilnego poziomu gruntu, więc każdy krok, który uda się zrobić zmniejsza szanse na śmierć tragiczną przez interakcję z łabędziem.

*Reakcja była mocna względem poprzednich analogicznych problemów płynnościowych w poprzednich cyklach.

Fajnie byłoby na koniec pokazać też taki sam wykres (US500 vs FED Target Rate + US500 vs GDP) za ostatnie kilka lat do chwili obecnej.

A gdzie obecnie wędruje kapitał ? Indeks dolara spadł znacząco od października 2022 czyli dolar powędrował na inne rynki ale gdzie ? Co w tym czasie tak bardzo urosło ? (tylko GPW ?) I dlaczego indeks dolara zaczął się osłabiać jak rentowności obligacji USA weszły na najwyższe poziomy ?

No fakt rentowności niedługo będą spadać ale teraz dają największy zysk więc tam powinien wędrować kapitał. A tak nie jest , dlaczego ?