Kryzys i po kryzysie – za nami dobry tydzień na rynkach finansowych. W tym wpisie podsumowuję obecną sytuację przyglądając się logice rynku, danym o inflacji, bilansowi Fed i Chinom. Zapraszam.

Fałszywy kryzys – prawdziwe rozegranie

W poprzednich wpisach wskazywałem na to, że rynki będą próbowały rozegrać kryzys na swoją korzyść (TUTAJ) i tak też się stało. Na rynku jest więcej płynności, oczekiwana docelowa stopa Fed i EBC obniżyła się (choć rynek oczekuje szybkich obniżek, podczas gdy Fed planuje jeszcze jedną podwyżkę i utrzymanie stóp – różnica oczekiwań jest zatem spora), a tak naprawdę konsekwencje upadłości SVB i problemów sektora (tj. mniejsza akcja kredytowa i jej przełożenie się na aktywność gospodarczą) będą rozłożone w czasie. Dlatego całą sytuację od początku oceniam w stylu „kup teraz, zapłać (i martw się) potem”

Na Nasdaq100 mamy pozytywną sekwencję lokalnych minimów i maksimów. Teoretycznie rynek obligacji mówi już „stop”, a bilans przestał rosnąć, nie ma jednak na horyzoncie oczywistego katalizatora spadków. Nie zdziwiłbym się, gdyby rynek chciał jeszcze wycisnąć więcej z tej cytryny. Źródło: XTB

Dopalacze wyłączone – Fed zmniejsza bilans

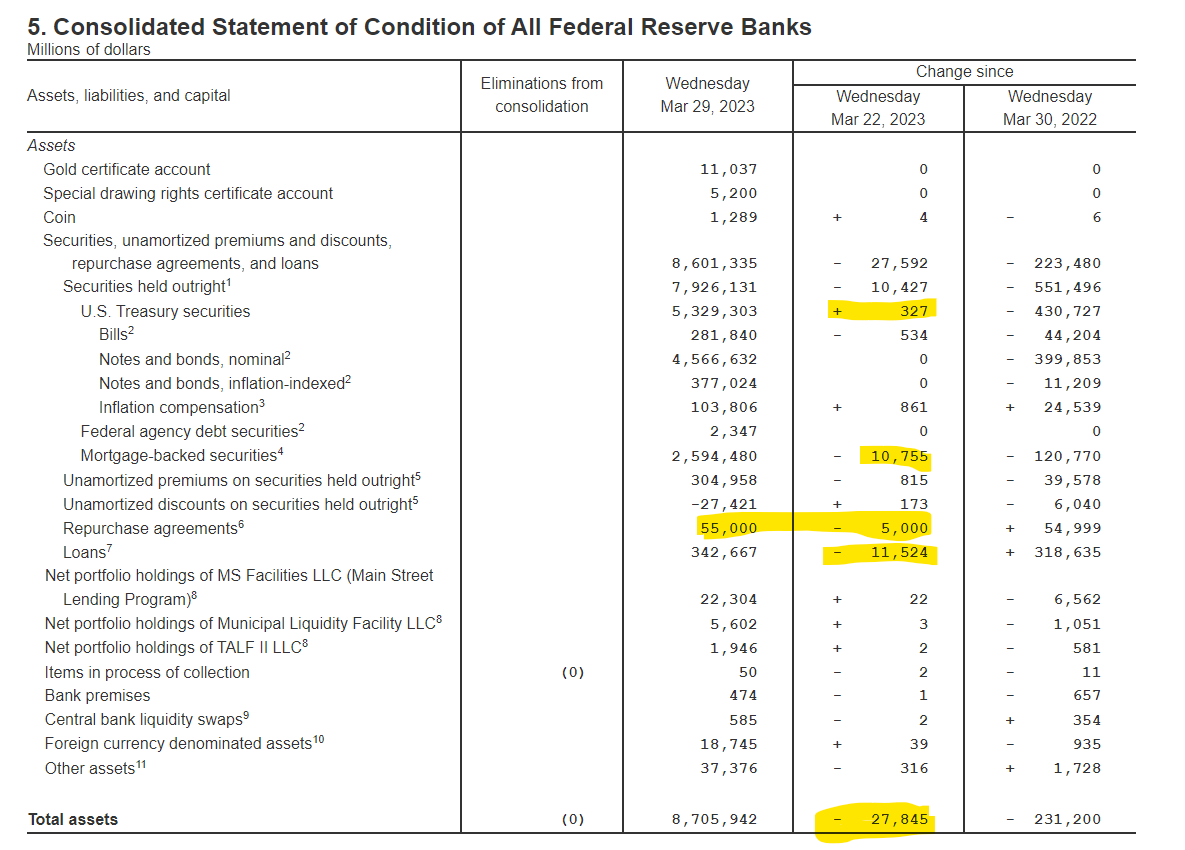

Dużo było ekscytacji odnośnie tego, jak to Fed powrócił do dodruku. Myślę, że te temat mamy już wyjaśniony (jeśli Was to ominęło, przypomnę, wyjaśnienie jest na początku TEGO webinarium). Fakty są takie, że Fed zwiększył rynkową nadpłynność i teraz toczy się gra o to, na ile trwały jest to fenomen. Nagle cotygodniowa publikacja bilansu Fed (czwartki 22:30) zaczęła wszystkich interesować. Wczorajsza jest chyba uspakajająca – po dwóch tygodniach mocnych wzrostów sumy bilansowej mamy jej spadek. Na razie symboliczny, ale są szanse, że może on przyspieszyć. Część pożyczek w ujęciu netto została zwrócona, na razie nie duża, ale sugeruje to, że prywatne finansowanie (które dla banków jest tańsze niż w Fed) zaczyna funkcjonować.

Fed zmniejszył bilans, choć nieznacznie. Zwrócona została niewielka część pożyczek. Ciekawi mnie jednak dlaczego nie spada poziom posiadanych obligacji rządowych. Źródło: Fed

Jest kilka znaków zapytania. QT nieco przyspieszyło, ale to nadal tylko 10mld USD (zbyt mało aby wyrobić miesięczny limit) i nie obejmowało Treasuries (choć być może wynikało to z kalendarza spłat, Fed nie sprzedaje aktywnie papierów, a po prostu nie reinwestuje spłacanych nominałów i odsetek). Tym niemniej trochę to wygląda tak, jakby Fed zarządził „techniczną pauzę” w celu podbicia cen obligacji. Nadal też w bilansie wisi 55 mld repo dla nieokreślonego banku centralnego. Nadal też Treasury zmniejsza ilość gotówki (efektywnie wpływając na wzrost nadpłynności) i choć do podniesienia limitu zadłużenia nie będzie dużych emisji, z tego źródła nadpłynność już mocno nie wzrośnie.

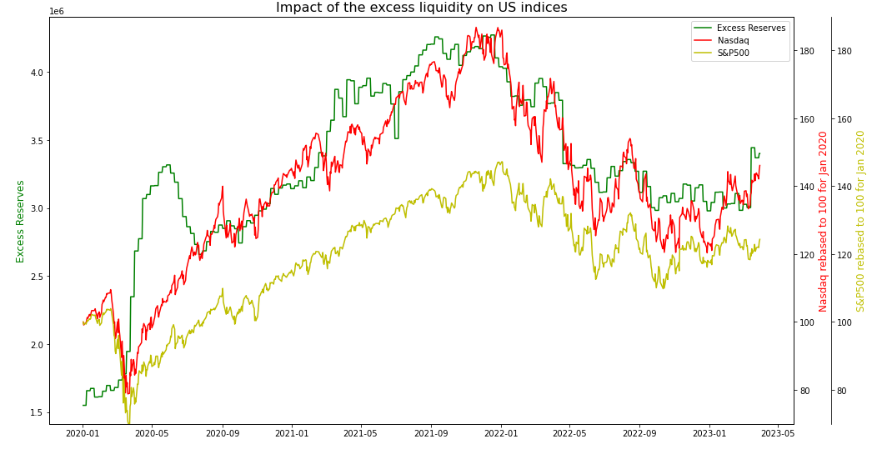

Indeksy pięknie podążyły za nadpłynnością. Jeśli jednak ta zależność ma działać, wzrosty będą przejściowe. Źródło: Opracowanie własne na podstawie danych z Bloomberg.

Reasumując, wygląda na to, że wracamy do ograniczania nadpłynności, z tym że będzie to proces bardzo stopniowy i tak jak pozytywne konsekwencje zostały zmaterializowane bardzo szybko, tak negatywne mogą ujawnić się za dłuższy okres czasu.

Inflacja spada, ale nie do końca

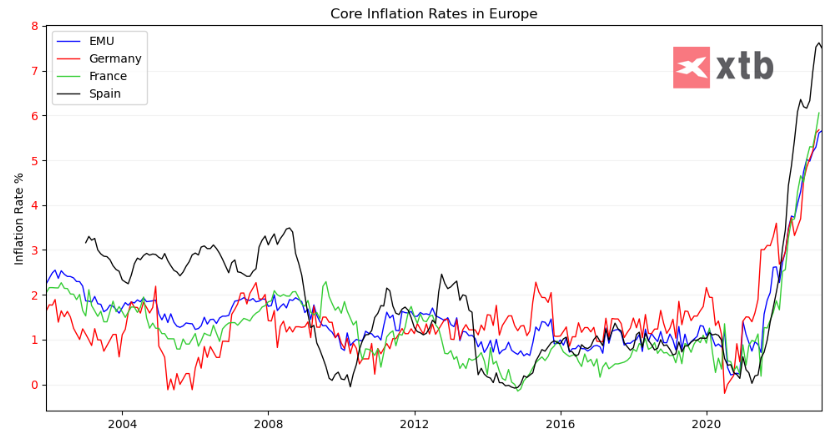

W tym tygodniu poznaliśmy też dane o inflacji za marzec – wstępne. Wyłania się z nich mieszany obraz dla Europy i raczej dość przygnębiający dla Polski. Inflacja spadła zarówno w strefie euro (do 6,9%), jak i w Polsce (do 16,2%). Dzieje się tak jednak ze względu na efekt bazy roku poprzedniego – jak wiemy marzec 2022 był pierwszym pełnym miesiącem konfliktu na Ukrainie, a zatem obecnie porównujemy się do znacznie wyższych cen paliw. Do tego dochodzą jeszcze pewne kwestie podatkowe i w takiej Hiszpanii inflacja ogółem to już tylko 3,3%.

Inflacja w Europie spadła z tych samych powodów co w Polsce. Jednak zarówno w EMU, jak i w Polsce wzrosła inflacja bazowa. Źródło: Opracowanie własne na podstawie danych z Macrobond.

Jednak po wyeliminowaniu tych bardzo zmiennych czynników wyłania się mniej korzystny obraz. Inflacja bazowa wzrosła w strefie do 5,7% r/r. To zaś oznacza, że presja cenowa jest spora i EBC będzie jeszcze podnosić stopy. W Polsce jest zdecydowanie gorzej – inflacja bazowa prawdopodobnie przekroczyła 12% (nie mamy jeszcze oficjalnych danych). Oczywiście wielu z Was pyta w tym kontekście o waluty. Proszę pamiętać, rynek walutowy jest jak oliwa, dopóki globalne nastroje są dobre, uchodzi nam „na sucho”.

Ale baba

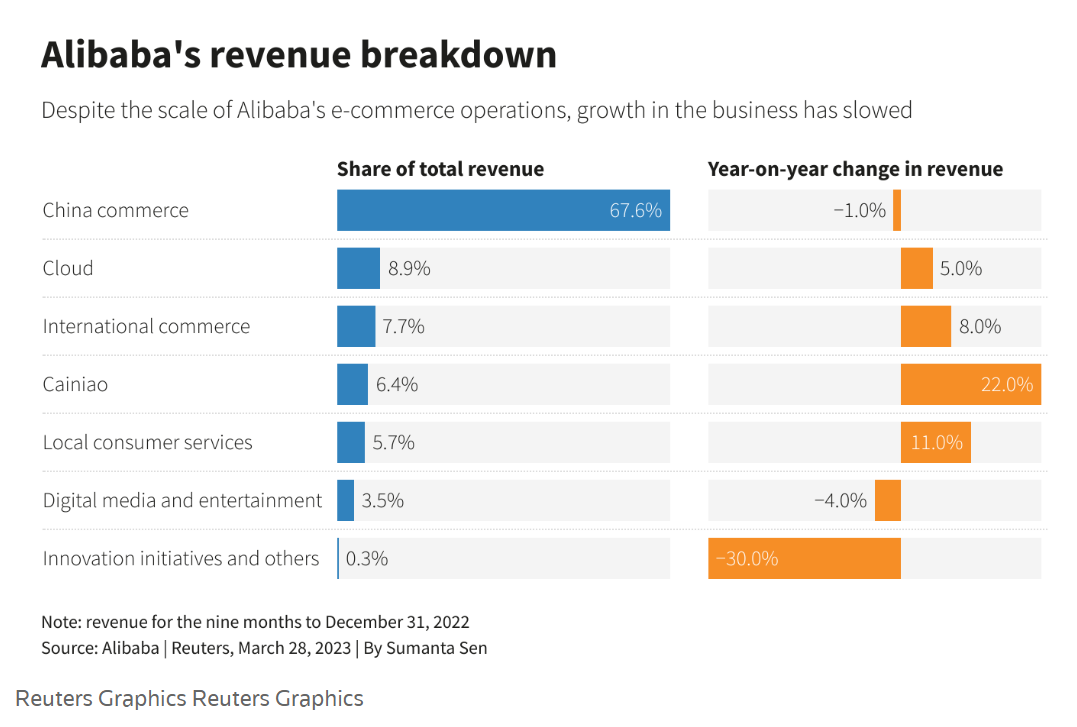

Prawdziwym sygnałem do wzrostów w tym tygodniu był nawet nie Fed czy dane o inflacji, ale silna zwyżka na chińskiej giełdzie spowodowana wzrostami notowań Alibaby, a ta z kolei miała miejsce po informacji o planie podziału firmy na mniejsze jednostki (możecie o tym przeczytać TUTAJ, jeśli pojawi Wam się paywall, użyjcie trybu incognito). Alibaba to chiński gigant technologiczny, który gro biznesu ma w e-commerce, ale pracuje też nad nowszymi technologiami, w tym nad chmurą. Przede wszystkim jednak to firma słynnego Jacka Ma, który w pewnym momencie „zniknął”, a teraz powrócił do kraju, co odbierane jest jako złagodzenie stanowiska władz względem być może nie tylko jego biznesu, ale ogólnie prywatnych firm.

Czy to taki do końca podział skoro główny biznes to ma być nadal prawie 70% obecnego molocha, a nad wszystkimi spółkami będzie wisieć ten sam parasol? Źródło: reuters.

Czy to zatem powód do wzrostów? Ciężko powiedzieć na ile można wierzyć w zmianę nastawienia Pekinu – wiedzieliśmy już tu w ostatnich latach wiele zwrotów. Chińskie akcje są dość tanie, a otwarcie gospodarki zdało się przebiec dość sprawnie i o tych argumentach pisałem poprzednio i raczej na nich bym bazował. Z drugiej strony w debacie, którą ostatnio prowadziłem (mam nadzieję niebawem zamieścić) padały raczej ostrzeżenia przed lokowaniem pieniędzy w Chinach. Dla mnie sumarycznie Chiny są ok jako część (i to spora) ETFa na rynki wschodzące, o którym pisałem ostatnio (TUTAJ).

Rynek w rozkroku

W ciągu ostatnich kilkunastu miesięcy słowo bessa czy kryzys przewinęły się przez rynek wielokrotnie. Ale moim zdaniem nie mieliśmy bessy. Spójrzcie na MSCI World, jeden z najszerszych światowych wykresów. Czy widzicie tu bessę? Ja raczej widzę trójkąt – pewną formę zastanowienia się jak pójść dalej, bez gwałtownej przeceny. Gra jest w toku moim zdaniem pomiędzy dokręceniem śruby przez banki zbyt mocno (a zatem silniejsze spowolnienie, bessa i oczyszczenie pola na dłuższy cykl bez problemu inflacji), a odpuszczeniem teraz i martwieniem się za rok-dwa (być może z S&P500 blisko ATH w międzyczasie).

Czy to naprawdę bessa? Nie na globalnym rynku akcji – może to być ewentualnie preludium do niej, bo po korekcie nie mamy automatycznego powrotu do wzrostów, tak jak za każdym razem od 2009. Źródło: XTB

W tej sytuacji w mojej ocenie nie warto podejmować raptownych decyzji, aczkolwiek proszę tego nie traktować jako rekomendacji. Warto rozważyć:

– kontynuację „pasywnej nogi” akcyjnej – czy to przez ETFy (np. z nieco większym udziałem EM – ETF EIMI.UK), czy akcje (jakkolwiek je dobieracie, mój przykład TUTAJ)

– dołożenie „kryzysowej poduszki” w postaci krótkoterminowego długu USA (w tym momencie skłaniałbym się raczej do IB01 niż IBTA z powodów opisanych wyżej) i/oraz długoterminowego długu Niemiec (ETF SDEU – na moją prośbę ma być wprowadzony wkrótce do oferty XTB) – ta część portfela powinna być dość stabilna przy dobrych nastrojach i zyskać mocno w przypadku znacznego ich pogorszenia (czy to w przypadku ewentualnego kryzysu płynnościowego, czy też kryzysu w strefie euro).

Poniedziałki wracają

Więcej tradycyjnie w poniedziałek o 7:50. Czeka nas tydzień ciekawych danych, w tym ISMy i NFP w USA. Już teraz Was zapraszam na webinar oraz do komentowania. Miłego weekendu!

Panie Przemysławie, zakładając nawet negatywne scenariusze, czy największe banki US typu JP Morgan zyskają na kryzysie? Co stało się z aktywami przejętego SVB? Czy przejete obligację za ułamek ich ceny zostaną przetrzymane aż do maturity?Domyślam się, że przeprowadzając akcję ratunkową w ekspresowym czasie, JPM zrobił świetny interes. Jeśli w przyszlości czeka nas taka rzeczywistość, to niezależnie co będzie się dzialo na rynkach banki TBTF w ciągu 5 lat będą jeszcze większe i wbrew temu co komunikują będą miały jeszcze większy wpływ na gospodarkę światową?

No niestety małe banki są największymi przegranymi. A to niestety oznacza mniejszą konkurencję

Bardzo cenię Pana wiedzę, poczucie humoru i przemycanie od czasu do czasu niepopularnych teorii w niebezpośredni sposób, dlatego też pozwolę sobie na sugestię. Z tym blogiem mam problem, ewidentnie widać, że nikt tego nie redaguje, tak jakby było napisane na szybko w metrze. Ciężko się czyta Pana wpisy, są zdania wielokrotnie złożone, powtórzenia, niepodpięte linki, błędy gramatyczne, a co najważniejsze brak organizacji artykułu jako całości.

Odnosząc się do tekstu mam dwa pytania:

1. Czy w scenariuszu dalszego niepodnoszenia stóp srebro byłoby dobrą inwestycją?

2. Jak się zachowa dolar? Ostatnio sugerował Pan że może odbić, jednak przy braku podnoszenia stóp dolar może tracić względem innych walut.

dzięki, przyjmuję konstruktywną krytykę

fakt jest taki, że robię to hobbystycznie i zwykle na „oparach” czasu – może kiedyś to się zmieni, zobaczymy

co do pytań

1. ogólnie tak, zakładając, że nie będzie większego kryzysu płynnościowego

2. dolar dalej jest długoterminowo przewartościowany, jeśli zyska to w scenariuszu większych napięć związanych z QT, ale wydaje się, że po ostatnim zwiększeniu sumy bilansowej przez Fed ten scenariusz oddalił się w czasie

A czy wczorajsze (piątek) zwołane przez Jannet Yelen spotkanie regulatorów może zwiastować pivot i koniec QT? Ma Pan może jakieś przecieki o czym rozmawiali?

Nie sądzę aby to w ogóle tego dotyczyło

Dzień dobry. A co z zyskami spółek po 1 kwartale? Sezon wyników zaczyna się za 2 tygodnie, może teraz zbyt optymistycznie inwestorzy podchodzą i indeksy rosną. Wydaje mi się że temat inflacji jest przerobiony a recesja/spowolnienie gospodarcze jeszcze nie wybrzmiał zbyt głośno i teraz po wynikach będzie grany. Jakie jest wasze zdanie i Pana Przemysława?

tak, z tym, że spadek zysków bardziej pewnie w drugim półroczu

patrząc na macro, konsument był w Q1 cały czas dość silny

nie wykluczam, że wzorem 2008 rynki będą próbować wykonać całkiem solidną podbitkę

Panie Przemku, bardzo szanuje Pana opinie, często sprawdzają się Pańskie przewidywania – więc chciałbym zapytać o rentowności naszych 10-latek. Od jakiegoś czasu mamy stabilne 6%, ostatnie odczyty inflacji w ogóle ich nie poruszyły, czy oznacza to już koniec wzrostu? Są opinie, że jednak rynek zorientuje się, że mamy wysoką inflacje, rok wyborczy, deficyt i będziemy mieć skok na rentownościach. Widzę, że Pana niepokoi nasza inflacja bazowa. Moje pytanie jest od zwykłego oszczędzającego, który zastanawia się czy wchodzi w TFI obligacji czy jeszcze nie. Tak wiem – było to zrobić jak było na poziomie 9%;) Z góry dziękuje za odpowiedź.

Dzień dobry

W ubiegłym roku bodaj dwukrotnie wskazywałem kiedy moim zdaniem rynek polskich obligacji stało procentowych był atrakcyjny. Teraz nie mam do nich przekonania że względu na odkotwiczenie oczekiwań inflacyjnych.

Natomiast zdecydowanie nie polecam TFI że względu na opłaty. Jeśli już etf lub poprzez giełdę.

Czyli jak to na rynku. Tydzień temu był dobry dolar, teraz dolar jest passe i trzeba kupować EFTy na Emerging Markets:)

Czytam tego bloga od początku. Niestety, tak jak ktoś wyżej napisał kilka szczerych, gorzkich słów, ja mam podobne przemyślenia. Ja oprócz chaosu i nieuczesanej gonitwy myśli p. Przemysława dostrzegam tutaj coś jeszcze. Od jakiegoś czasu artykuły na blogu nie prezentują jakiejś konkretnej wartości, a jedynie ograniczają się do stwierdzenia faktów występujących na rynku w ostatnim czasie. Zwykłe podsumowanie. Autor pisze tak, żeby czasami nie można było zarzucić mu pomyłki w jedną lub drugą stronę. Nie ma tutaj żadnej analizy i namysłu nad możliwym trendem. Bardzo krótkowzrocznie i w mocno niekonkretny sposób. Więcej można się dowiedzieć wertując finansowo zorientowanego twittera, niż tego bloga. Złota myśl w stylu taktyczna noga pasywna, gdy nie wiadomo co robić to trochę tak w stylu tanich scamerów z yt, a nie osoby dzierżącej tytuł wielokrotnego analityka roku.

Taktyczne są Bundy a nie noga pasywna. W nodze pasywnej wskazałem etfy i spółki. Jeśli mam jakiś pogląd na temat rynku staram się nim dzielić, ale nie jest to blog z rekomendacjami ani zarządzanie aktywami

Wiadomo że fajnie byłoby mieć co tydzień strzał dekady 😉

Pozdrawiam

Czy wspominanie o IB01 w obecnej sytuacji czyli przepychanek w kwestii podniesienia pułapu zadłużenia to rzeczywiście na ten moment rozsądny pomysł? Proponowanie tego w ciągu najbliższych kilku miesięcy to chyba najgorszy z możliwych pomysłów (przynajmniej do czasu wyklarowania się sytuacji).

dlaczego?

Z tego względu, że jednak za 150x historia może się nie zrymować i np. na skutek zwykłego przypadku typu kilku kongresmenów w złym momencie utknie w toalecie albo ludzkich złych emocji i wypadku przy pracy w postaci nie podniesienia limitu zrobi się gorąco i odwrotnie niż Pan to optymistycznie zakłada. To chyba nie jest idealny moment na taki pomysł. Teoretycznie mało ryzykowny instrument z jeszcze mniejszym potencjałem do jakiegokolwiek zysku i jednocześnie dużym chwilowym potencjałem do nieprzewidzianych i zaskakujących zdarzeń. Trzymając suchy proch dolarowy na zwykłym koncie u renomowanego maklera typu IBKR można obecnie wybrać ponad 3%. Po co więc niepotrzebne ryzyko?

Jeśli treasury miałoby nie spłacić długu to sadze ze ibkr tez mógłby nie spłacić

USD to reserve currency, może się osłabić, ale ja o niewypłacalność się nie martwię

Dziękuję za odpowiedź. Krótkoterminowo zapewne ma Pan rację i rozumiem tok myślenia. Pytanie czy w długim terminie da się to jeszcze jakoś sensownie ogarnąć. Argument z walutą rezerwową, która dosłownie rozłazi się na szwach staje się z roku na rok coraz bardziej bez pokrycia, a zegar zmian coraz bardziej przyśpiesza. O banałach typu końcach cyklu dolarowego, podskakiwaniach różnych brics-ów, opeców czy obecnie nawet Francji, skrzypieniu petrodolara, czy też rozdzieraniu mięsa starego ładu nie ma sensu wspominać. Widziałem w ostatnim roku poprzedzającym odwiedziny Ziemi przez covidian infrastrukturę miejską państwa środka (celowo pisane małą literą bo nie jestem zwolennikiem tej cywilizacji). Tego samego roku jechałem nowojorskim metrem – pomimo sympatii do tych drugich miałem wrażenie, że podróżuję poprzez dwa różne stulecia. To jest tylko porównanie jednego drobnego wycinka rzeczywistości. Chyba mało kto jeszcze wierzy w to co się obecnie praktycznie live odbywa. Wierzy Pan w dolara długoterminowo, jak długo?

Oczywiście ma Pan rację

Żyjemy tak krótko, że nie zauważamy zmian strukturalnych – USA to kolejne imprerium jak wcześniej Rzym, Imp Arabskie, Hiszpania, UK itp

Więc oczywiście dolar nie jest wieczny

Ale sądzę, że mój horyznt inwestycyjny jest jednak krótszy 😉

Ja wychodzę z założenia, że nawet jeśli nasz hegemon upadnie, to w Polsce będzie jeszcze gorzej. So USD tak czy siak 😉 a na nieprzewidziane przewroty i ruchawki warto mieć fizyczne złoto za niewielką część majątku + spółki z sektora defence.

Dzien Dobry

Czy kupno SDEU przed posiedzeniem ECB ( 50 pkt na stole) nie jest zbyt wczesne?

dzień dobry

to nie jest obliczone na decyzję EBC ale na spowolnienie/recesję/kryzys zadłużenia w Europie

A ja trzymam USD I CHF na koncie walutowym.Dolary i franki kupione od września 2021. WIG spadł a waluty urosly.

Dzień dobry, podczas rozmowy znajomy podesłał link do agregatu M2 w Polsce – https://tradingeconomics.com/poland/money-supply-m2

Czy moglby Pan powiedziec co w praktyce oznaczaja te dane?

M2 to kluczowa miara podaży pieniądza w gospodarce

Zgodnie z monetarystycznym równaniem MV = PY ilość pieniądza w gospodarce x prędkość obiegu musi równać się nominalnemu wzrostowi gospodarczemu

ponieważ przyjmuje się, że V i Y są stałe w krótkim okresie, monetaryści zakładają, że M = P, czyli wzrost podaży pieniądza prowadzić będzie proporcjonalnie do wzrostu cen

Praktyka oczywiście jest bardziej złożona, ale można doszukiwać się pewnej przyczynowości pomiędzy M a P, a nawet korelacji pomiędzy zmianami M a np zmianą wycen aktywów (w myśl: więcej pieniądza -> wyższe wyceny)

W Polsce M2 w lutym wzrosła o 7,2% – czyli realnie spadła o prawie 8%, co może być interpretowane jako zacieśnienie pieniężne z negatywnymi konsekwencjami dla wzrostu i inflacji

„Kupno długoterminowego długu Niemiec ”

Chyba, że w ramach next stepp integracji EBC(w którym kraje Francja, Włochy, Hiszpania i pomniejsi i jednak coś mają do powiedzenia, w przeciwieństwie do KE) dążyłby do jakiegoś uwspólnotowienia dlugu, a moim zdaniem po spadku na techach, mini kryzysie na bankach teraz czas na mini kryzys na Euro.(patrząc 2000, 2008, 2011.)

Dziekuję za wyjaśnienie, A czy jeśli agregat M2 wciąż rośnie to czy nie oznacza to wciąż trwającego dodruku?

tak i nie

jako dodruk rozumiemy zakup papierów wartościowych w celu zwiększenia podaży pieniądza na rynku

Chciałbym się zapytać w temacie zaburzenia na rynku bankowym, czy SVB przed upadkiem nie mógł skorzystać z Discount widows, żeby nie upaść?

Mógł, ale bank może korzystać z tego rodzaju płynności przez pewien czas tlyko jeśli jest szansa, że będzie normalnie prowadzić biznes. Jeśli nie ma, wchodzi FDIC, przejmuje kontrolę i szuka nabywcy na bilans lub jego część.