Zdaję sobie sprawę, że na tym blogu hula wiatr i będzie tak jeszcze przez jakiś czas. Czy uda mi się tu wrócić w okolicach jesieni? Bardzo bym chciał, jednak do tego czasu zobowiązałem się przynajmniej publikować kwartalne zestawienie selekcji modelu spółek z „szerokiego S&P500”. Minęły 2 kalendarzowe miesiące po zakończonym kwartale, a to oznacza, że dokładnie teraz pora na następne zestawienie.

O co chodzi z tym wyborem spółek?

Dla osób, które jakimś cudem są tutaj nowe i jeszcze nie trafiły na ten wpis krótka geneza tego zestawienia. Dobrych kilka lat temu miałem takie przemyślenie, że przecież z tysięcy notowanych spółek bardzo trudno jest wybrać tych kilka najlepszych. Nie twierdzę, że to niemożliwe i są analitycy, którzy mają po prostu pewnego rodzaju „nosa” do wyławiania perełek. Jednak tak bardzo pragmatycznie patrząc nie jest możliwym dogłębna analiza tysięcy spółek. Oczywiście w dobie informatyzacji można używać narzędzi do screeningu spółek, co pozwala nam wybrać pewną ich grupę i ramach niej dokonywać już bardziej subiektywnej analizy. Jednak ja wyszedłem z założenia, że wolę aby cały proces był zautomatyzowany. Ja wybieram reguły i przekuwam je w kod, ten zaś uruchamiany kwartalnie podaje swoje propozycje, które później weryfikowane są względem S&P500.

Jak to działa? Moją populacją, z której dokonuję wyboru są wszystkie spółki, które kiedykolwiek były w indeksie S&P500 i nadal są notowane – obecnie jest ich ponad 800. Z tego grona model wybiera co kwartał 5, w które inwestuję na kolejnych 5 lat. Reguły zadane modelowi oceniają jakimi wskaźnikami cechowały się spółki najbardziej „pokonujące” S&P500 na początku takiego 5-letniego okresu i model spółek o takich wskaźnikach stara się szukać dziś. Bardziej szczegółowo opisałem to TUTAJ.

Wyniki modelu do tej pory

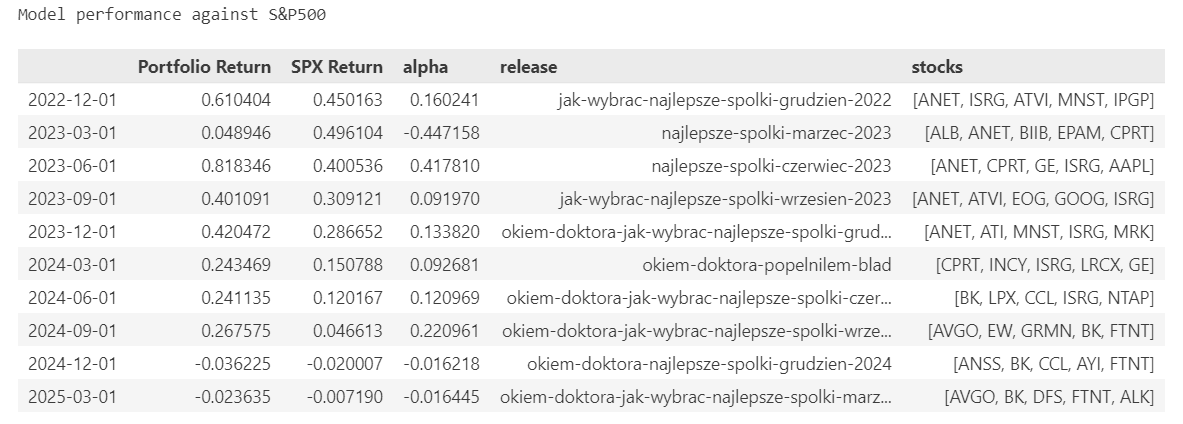

Ostatnie miesiące były na rynkach dość burzliwe i przyznam, że spółki z modelu trochę na tym ucierpiały, acz długookresowo nadal wygląda to dobrze. Oceniając model koncentruję się na jego wynikach przede wszystkim względem S&P500, bo to jest punkt odniesienia (pozwalający nam wyeliminować wpływ koniunktury czy też kursu walutowego, który ostatnio dla polskich inwestorów nie był korzystny). Ostatnie 2 kwartały mają lekko ujemną alphę i długoterminowa alpha dla całej historii obniżyła się z ponad 9 punktów procentowych do 7,5, ale nadal jest to więcej niż dobry wynik.

Wyniki modelu do tej pory wraz tytułami wpisów dostępnych na blogu

Poniżej wklejam linki do 4 poprzednich postów, gdzie macie z kolei odniesienie do jeszcze wcześniejszych:

Marzec 2025: https://przemyslawkwiecien.pl/okiem-doktora-jak-wybrac-najlepsze-spolki-marzec25/

Grudzień 2024: https://przemyslawkwiecien.pl/okiem-doktora-najlepsze-spolki-grudzien-2024/

Wrzesień 2024: https://przemyslawkwiecien.pl/okiem-doktora-jak-wybrac-najlepsze-spolki-wrzesien-2024/

Czerwiec 2024: https://przemyslawkwiecien.pl/okiem-doktora-jak-wybrac-najlepsze-spolki-czerwiec-2024/

Najlepsze spółki – czerwiec’25

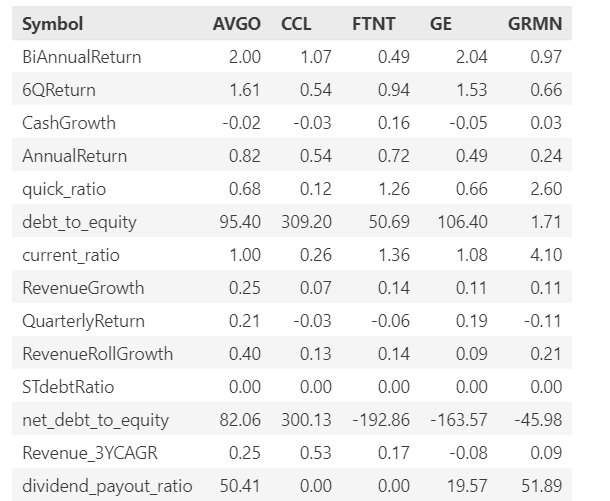

No dobrze, czas na meritum, a zatem wybór dla tego kwartału. 5 wybranych spółek to:

- Broadcom (AVGO.US)

- Fortinet (FTNT.US)

- General Electric (GE.US)

- Garmin (GRMN.US)

- Carnival (CCL.US)

Co ciekawe, nie ma tu żadnej spółki, która wcześniej nie byłaby wytypowana choćby raz. Ogólnie myślę, że to zaleta – portfel nie rozprasza się na grubych kilkadziesiąt spółek. Ponadto wskazuje to na jakąś konsekwencję wyboru.

Cechą wspólna wybranych spółek jest ich mocny wzrost ceny jak i przychodów. Źródło: Opracowanie własne na podstawie danych z Bloomberg

Naturalnie pewne obawy budzić może fakt, że wskazane spółki są całkiem blisko ATH. To jest ogólnie trudny rodzaj inwestowania, gdyż intuicyjnie wolimy kupować spółki, których cena spadła (co kojarzy nam się z promocją, która jednak na rynkach często jest bardzo zwodnicza).

GE to jest niesamowita historia. Spółka z nieba do piekła i z powrotem. Model po raz pierwszy wskazał na nią 2 lata temu. Teraz sugeruje kupić ją ponownie.

Tym razem przyglądam się spółce w miarę nowej w zestawieniu, która jednak po raz kolejny do niego trafia.

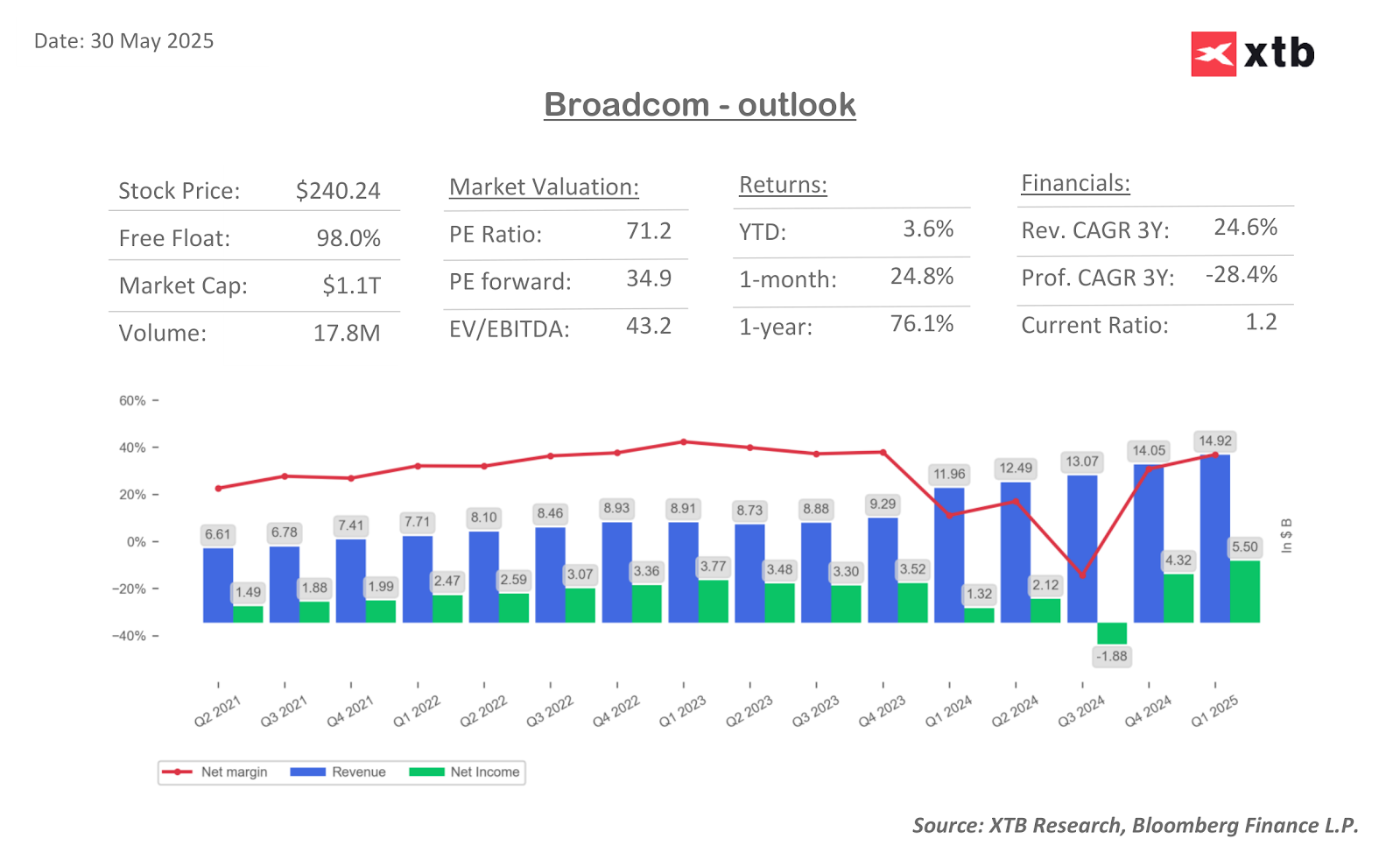

Broadcom – mocny gracz w sektorze AI

To nie koniec hossy AI – to było już oczywiste po publikacji wyników Microsoftu i Mety, a potwierdziła to Nvidia. Po rewelacji związanej z chińskim DeepSeek rynek zaczął się obawiać, że zastosowanie AI będą mogły być obsłużone znacznie niższymi nakładami, co oczywiście uderzyłoby najmocniej w producentów hardware (takich jak Nvidia, Arista, czy właśnie Broadcom). Dla tradycyjnych BigTech to też nie do końca byłby wiatr w żagle, bo choć te firmy muszą obecnie inwestować bardzo w centra danych, koszty przerzucają z powodzeniem na finalnego klienta (tak długo, jak gospodarka pozostaje solidna). Natomiast wyniki wspomnianych spółek pokazały, że tak naprawdę jedynie zwiększyły one CAPEX i zamierzają robić to dalej.

Broadcom nie konkuruje bezpośrednio z Nvidią (NVDA) na rynku GPU — zamiast tego skupia się na niestandardowych układach scalonych (tzw. ASIC / XPUs), tworzonych specjalnie pod wymagające obciążenia dużych klientów hyperscale. To stanowi długoterminową przewagę konkurencyjną, ponieważ uniwersalne akceleratory nie są w stanie zostać zoptymalizowane dla różnorodnych modeli granicznych (frontier models). W miarę nasilania się wyścigu w rozwoju LLM, popyt na wyspecjalizowane akceleratory będzie prawdopodobnie tylko rosnąć. AI, choć stanowi to wciąż mniej niż 30% łącznych przychodów netto spółki, trajektoria wzrostu jasno sugeruje, że segment AI będzie systematycznie przejmować udział przychodów innych segmentów i zapewniać podwyższoną dynamikę wzrostu przychodów w kolejnych kwartałach. Obecnie jest to 4 mld USD (kwartał zakończony w styczniu’25), natomiast spółka liczy nawet na 70 mld rocznie na koniec obecnej dekady.

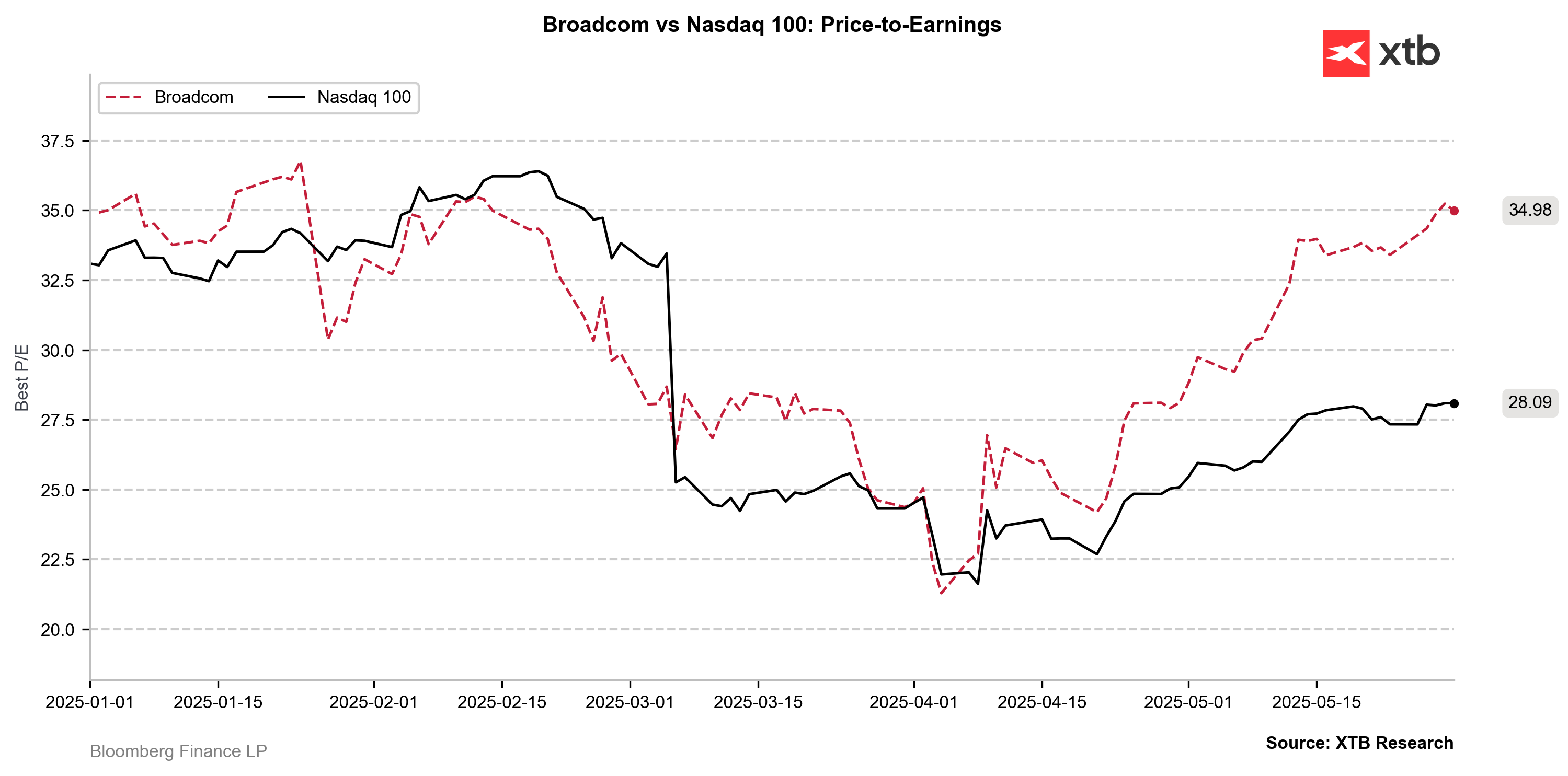

Chińskie rewelacje i paniczna reakcja na „Dzień Wyzwolenia” przełożyły się na głęboką – acz krótkotrwałą, korektę na spółce, pokazującą zmienność, z jaką należy liczyć się na takiej spółce. Cofnięcie o 40% było niemal tak duże jak w panice COVID! W efekcie przyszły wskaźnik C/Z spadł poniżej 25, co było bardzo atrakcyjnym poziomem. Niestety (dla inwestorów bez akcji i z punktu widzenia obecnego momentu wejścia) wskaźnik powrócił do wcześniejszych okolic 35, co nie jest niczym nadzwyczajnym w przypadku amerykańskich techów w „normalnym” okresie wysokich po-covidowych wycen, ale z pewnością nie daje dyskonta.

Broadcom nie podał jeszcze wyników kwartalnych – spółka ma „przesunięty” o miesiąc kwartał raportowy i publikację zobaczymy 5 czerwca.

Czy warto obecnie kupować akcje?

Klasyczne i zawsze zadawane pytanie na koniec. Ja uważam, że warto wyznaczyć sobie kilka podejść do inwestowania (sensownych 😊), i dla mnie to jest jedną z nich. Po prostu co kwartał inwestuję niewielką część portfela w nowe typy, niezależnie od tego, czy akurat mamy szczyty (a tak bywało dość często), czy korektę. Obecnie amerykańskie akcje niestety stały się ponownie dość drogie, choć z punktu widzenia polskiego inwestora myślącego długoterminowo czynnikiem łagodzącym jest dość niski kurs USDPLN (wpływający ujemnie na stopę zwrotu, ale też obniżający „punkt wejścia”).

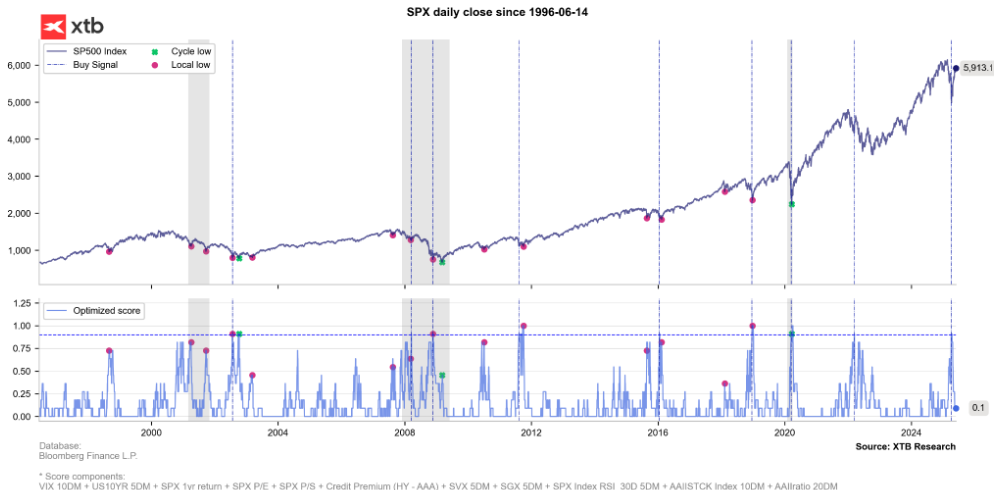

Takie podejście pozwala też wybrać swoich faworytów, w których zaangażowanie można powiększyć przy sprzyjających okolicznościach, takich jak rynkowa panika. Na webinarium na początku kwietnia mówiłem o tym, że nasz „kontrariański wskaźnik” jest na sygnalnym poziomie 0,9 i choć na webinarium nie mogę powiedzieć, że należy kupować, a tym bardziej co, myślę, że czytelnicy bloga umieją łączyć kropki. Oczywiście to nie jest kolejna złota metoda bo takie „prezenty od Trumpa” nie zdarzają się często i nie zdarzają się przede wszystkim regularnie, dlatego warto moim zdaniem niewielkie kwoty inwestować regularnie.

Momenty silnego wyprzedania/kapitulacji na rynku można próbować wykorzystać do zwiększenia stanu posiadania po lepszej cenie – choć tu też nie ma żadnej gwarancji.

To tyle na dziś. Napiszcie w komentarzach, w co Wy dziś inwestujecie. A może czekacie na kolejne turbulencje? Pozdrawiam!

Hmm, 7.5% to jednak niewiele wobec bonów skarbowych, które dają powyżej 4% bez ryzyka. Ja trzymam gotówkę w bonach, a jak przychodzi okazja jak 'dzień wyzwolenia’ kupuję m.in spółki wytypowane przez Pana model. Oprócz tego przymierzam się do spółek paliwowych wobec niskich cen ropy (chociaż dzisiejszy atak Izraela trochę mi popsuł szyki).

Niewiele?

To jest 7.5% powyżej sp500

Porównywanie tego z bonami nie ma sensu

Panie Przemku, super transparentność w kontekście modelu. Bardzo ładny wynik, chociaż sam jeszcze nie korzystałem (próbuję sam stawać w szranki z rynkiem, analizując sytuację na bazie m.in. Pana poniedziałkowych webinarów. Swoją drogą zapewne model będzie miał lepsze wyniki niż ja, zobaczymy, głupio mi tak kopiować tickery od Pana, ale może też zacznę przeznaczać cz. kapitału na to :]]] ).

Ja aktualnie bardzo ostrożnie podchodzę do rynku, trochę mi to S&P blisko szczytów przeszkadza.

Ostatnie moje zakupy to spółka Albemarle kupiona przy 58$ (pojawiła się też w modelu z 3,4 kwartały temu, ale już ją wtedy miałem na watchliście), no i norweska spółka MPC Container Ships, która w końcu zrobiła retest linii trendu, na który czekałem od roku.

A teraz czekam już na jesień i (potencjalnie) więcej art. ?? ;D

Zastanawia mnie dlaczego ANET zniknęła z listy. Czyżby model nie uwzględniał aspektów związanych z fundamentami/potencjałem danej branży?

Dzień dobry,

czekanie na turbulencje i „lepszy” moment wejścia kończy się uciekaniem rynku i stratami, bo będąc poza rynkiem się nie zarabia. Uczestnicząc w rynku i nabywając doświadczenia wcześniej czy później dochodzi się do wniosku, jaki wyprowadził Peter Lynch- „ludzie stracili więcej pieniędzy czekając na spadki niż na samych spadkach” (może nie dokładnie ,ale jakoś tak 🙂 )

Nie powiem,abym nie miał obaw.. rynek kisi się bardzo, Trump generuje niepewność, a samymi cłami tak trochę podkarmia recesję.Do tego Powell, który miał ciąć,kiedy będą warunki,a nie tnie.. Z jednej strony ma pełne portki przed powrotem sytuacji sprzed kilku dekad, a z drugiej, to powiedzmy to wprost – okłamał wielu.. rynek,inwestorów, przedsiębiorców, etc, bo wymyśla kolejne powody (niepewność niepewnością niepewność pogania), a teraz to i może i trochę Trumpowi na nosie przygrywa, aż w końcu przegnie pałę i zwali gospodarkę i giełdy. Bardzo mocną, choć słabnącą jednak gospodarkę, której wieszczy się recesję od chyba dwóch lat. Tylko czy aby nawet wtedy giełdy się zawalą, czy będzie chwilowa , kilkudniowa korekta i dalej jazda?

w ciągu kilku lat na rynku mój wniosek jest taki,ze akcje lepiej mieć niż nie mieć, a zwały rynkowe należy wytrzymać bez paniki (łatwo sie mówi)- najlepiej nie zaglądać wtedy na konto brokerskie przez kilkanaście tygodni, może więcej 🙂 . Kiedyś nie umiałem, ale teraz jest to wykonalne.

Do portfela: po sytuacji a Applem i spadkach na Alphabet, obkupiłem się w akcje, pozycja pełna, ale jak dobrze gruchnie cały rynek to coś sprzedam i dokupię.Spółka nadal jest tania(jako jedna z nielicznych bigów,) a rozwój w tak wielu obszarach jest jakoś dziwnie mało atrakcyjny dla rynku.Może rynek nie docenia, może ja przeceniam, nie wiem. Uważam,że okazja. Fortinet – miałem raz , trochę zarobiłem, sprzedałem i odkupiłem – drożej 😉 mam pozycję około 70% planowanej, więc czekam na dokupienie(w mojej ocenie to jest niezbyt „zrywny” papier, ale bardzo mocny). NU Holdings- 50% planowanej wielkości. Mam trochę gotówki na okazyjny zakup czegoś a’la Broadcom,ale ostania okazje przespałem. Albo się pojawi, albo coś innego kupię. W mojej ocenie, ani USA ani tym bardziej dolar nie kończą się, co ostatnio wielu wieści, a nie najlepszy sentyment nakręca sprężynę zaskoczenia i odbicia w druga stronę.

Mam też Inpost – tutaj bardzo markotnie, mocna konkurencja, sam papier nie jest rozchwytywany przez rynek,a wydaje się mieć potencjał. Zachowanie kursu irytujace tak jak i sam pan Rafał 😉 No ale mam.

Reszta to spółki Mwig40, Swig80 – tutaj ostatnio słabawo się zrobiło, kisi się wszystko. Pojedyncze spółki , modne na forach radzą sobie lepiej, ale jak juz sa modne, to i coraz mniej chetnych na zakup. Pan prezes NBP mógłby tez juz odpuścić, bo stopy niepotrzebnie wysoko trzyma i kapitał zjadają banki a nie gospodarka. I to właśnie rynek Polski martwi mnie bardziej niz USA.

P.S. dzięki za ciekawe wpisy i model.

Pozdrawiam

Dziękuję za tak obszerny komentarz!