Sezon wyników praktycznie już za nami a to oznacza jedno – czas na kwartalne predykcje modelu selekcji spółek. W tym wpisie przyjrzymy się wynikom modelu, zaprezentujemy nowych kandydatów oraz dorzucimy mały bonus w postaci porównania dwóch spółek z branży medycznej stawiających na sztuczną inteligencję!

Jak wybrać najlepsze spółki?

Sposobów na wybór spółek są setki. To co opisuję jest algorytmicznym podejściem do wyboru spółek bazującym zarówno na danych finansowych, jak i na cenie z odrobiną smaczku eksperckiego, ale nie na poziomie selekcji, a formułowania algorytmu. Dokładniej algorytm opisałem choćby TUTAJ. Efektem są często spółki, które mocno drożeją i są dość wysoko wycenione i psychologicznie mamy czasem z tym problem (o czym więcej w poście na przykładzie ISRG), ale może właśnie o to chodzi!

Jak radzi sobie model?

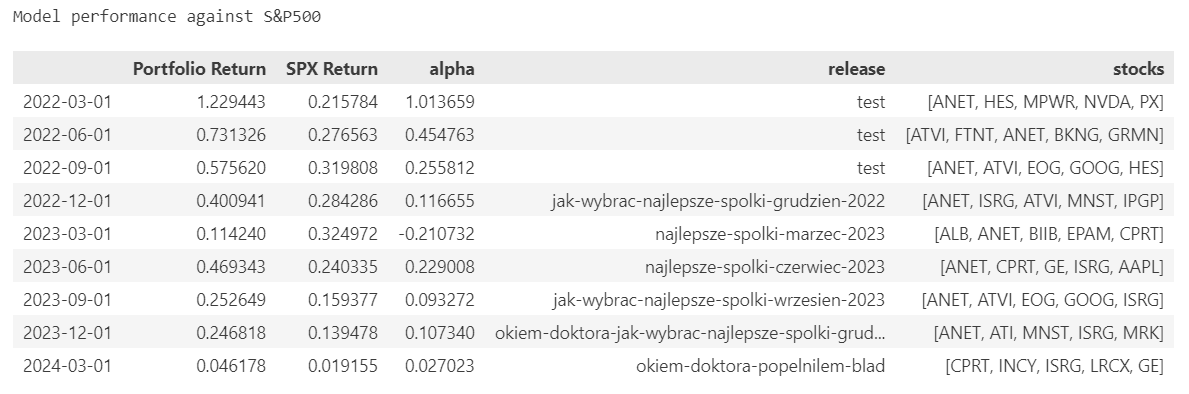

Pomimo pewnych wad konstrukcyjnych model jak na razie radzi sobie dobrze, a nawet zadziwiająco dobrze, bo przecież mówimy tu o super-konkurencyjnym rynku jakim jest Wall Street (dla ostatniego kwartału prezentuję listę spółek poprawnie wytypowanych przez model – błąd w publikacji był mój, nie modelu). Alpha (czyli nadwyżka nad S&P500) z okresu „produkcyjnego” (czyli już w czasie, kiedy publikowane były wpisy) wynosi ponad 6 punktów procentowych. Dodając okres testowy byłoby jeszcze zdecydowanie lepiej, gdyż wyniki nakręcają tam ANET (z jeszcze dość niskich poziomów) i NVIDIA.

Wyniki modelu „5 spółek na 5 lat”. Źródło: opracowanie własne na podstawie danych z Bloomberg.

Co do NVIDII, bo ciężko uciec od tej spółki, wspomnę, iż pojawiała się w wynikach modelu kilkukrotnie w drugiej piątce zestawienia. Szkoda, że trochę zabrakło 😊 -> to dopiero byłyby statystyki.

Jakie spółki wybrał model tym razem?

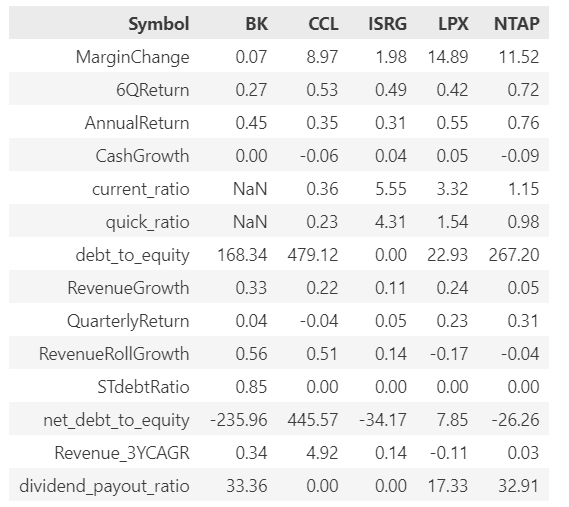

Przyznam, że tym razem mamy trochę zaskoczeń. Przyzwyczailiście się pewnie już do tego, że zawsze na czele jest Arista, a nieco dalej ale niemal równie często Intuitive. Aristy nie było już ostatnio i teraz też jej nie ma. Intuitive jest, ale jest też sporo zaskoczeń. Lećmy:

- Bank of New York Mellon Corp (BK.US) – banków do tej pory tu nie mieliśmy, sam ten fakt jest już zatem ciekawy. Ale BNYMC to nie typowy bank – to największy bank custodian (nawet nie wiem do końca czy jest dobre polskie słowo), m.in. pobierający opłaty za przechowywanie papierów wartościowych. Być może taka bardziej stabilna spółka ale nadal w trendzie wzrostowym to nie jest zły pomysł na tym etapie cyklu?

- Carnival (CCL) – to ci dopiero hit! Zwykle są tu wzrostowe spółki z niskim zadłużeniem, a tu wpadł wycieczkowiec próbujący wykaraskać się z długów. Spółkę część osób może kojarzyć z problemami w okresie COVID-owym. Po tym okresie zostało spore zadłużenie, ale jednocześnie CEO informuje o rekordowych rezerwacjach pomimo wzrostu cen. Być może model coś tu widzi?

- Intuitive Surgical (ISRG) – po raz kolejny. Spółkę zestawiam z Medtronic w dalszej części artykułu.

- Lousisiana Pacific Corp (LPX) – pierwszy z egzotyków na tej liście. Producent produktów (w dużej mierze z drewna) do budowy, wykończenia i remontów domów. Nawet nie będę udawać, że super znam tę spółkę. To co jest oczywiste to silny trend cenowy, wzrost przychodów, spora płynność i przede wszystkim wzrost marż.

- NetApp (NTAP) – kolejna egzotyczna spółka, choć z nieco bardziej dla mnie znanego podwórka rozwiązań z zakresu baz danych. Oferuje system operacyjny ułatwiający firmom przenoszenie się do rozwiązań hybrydowych, gdzie częściowo dane są przechowywane lokalnie (on-prem, jak w większości nadal firm), zaś częściowo w chmurze lub nawet w kilku publicznych chmurach (AWS/GCP/Azure).

O wszystkich spółkach można byłoby pisać dużo, szczególnie, że w większości są mało znane polskim inwestorom, ale pamiętajcie: selekcja odbywa się na podstawie danych. Dodam też dla pełnej jasności, że to nie są moje rekomendacje, a tym bardziej doradztwo. Każdy z Was zrobi z tą wiedzą to, co uzna za stosowne w swojej sytuacji.

Wszystkie spółki „top 5” mają jedną wspólną cechę w tym kwartale – mocne wzrosty za ostatnich kilka kwartałów. To psychologicznie trudne walory do kupowania, a czy warto? Czas pokaże. Źródło: opracowanie własne na podstawie danych z Bloomberg

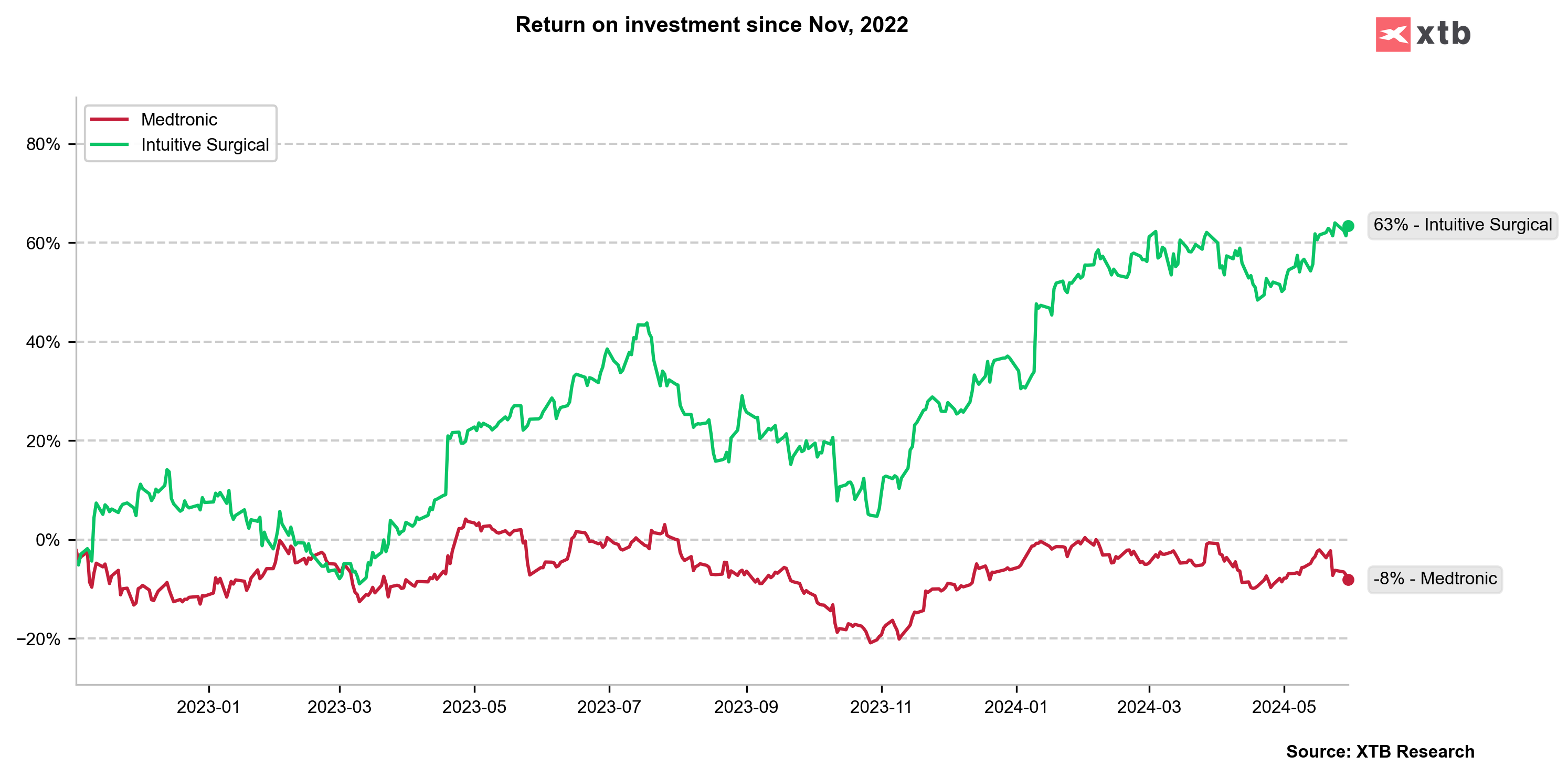

Bonus – Intuitive Surgical vs Medtronic

Mam nadzieję, że oglądaliście ostatnią Rozmowę Miesiąca, podczas której z Tomkiem Gawronem rozprawialiśmy o AI. Jeśli nie, możecie obejrzeć ją tutaj:

Podczas rozmowy podałem przykład dwóch spółek z branży medycznej, które już teraz stosują sztuczną inteligencję: Intuitive Surgical (ISRG) oraz Medtronic (MDT). Ponieważ ISRG był już kilkukrotnie wybierany przez model postanowiłem napisać kilka zdań o tych spółkach, ponieważ mamy tu do czynienia z ciekawą perspektywą.

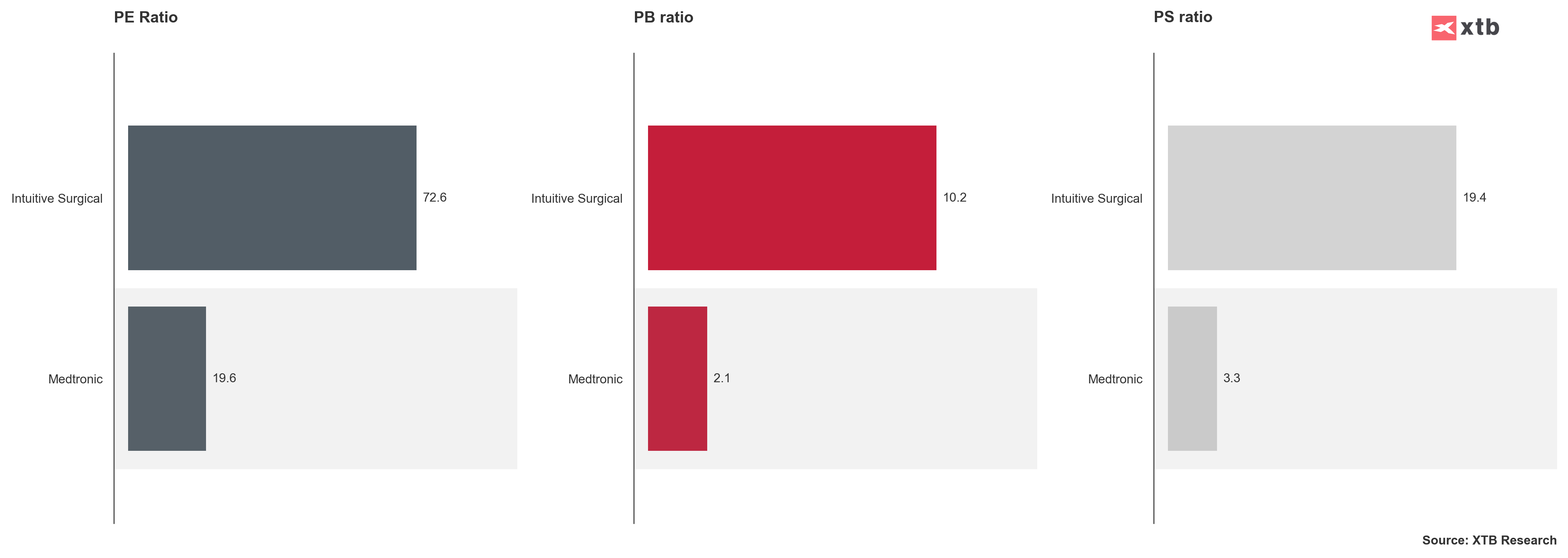

MDT jest wielokrotnie niżej wyceniona niż ISRG, a dodatkowo jest „dywidendowym arystokratą”. Sam ten fakt skłoniłby wielu inwestorów właśnie ku tej spółce… Źródło: opracowanie własne na podstawie danych z Bloomberg

Wielu inwestorów porównujących różne spółki kieruje się wskaźnikami wyceny, takimi jak cena/zysk, cena/sprzedaż czy EV/EBITDA. Oczywiście wskaźniki te są przydatnym wsparciem, jednak zbyt często panuje przekonanie, że niższe wartości tych wskaźników oznaczają lepszą inwestycję. Podobne przekonanie w drugą stronę panuje w odniesieniu do dywidendy – pozornie im wyższa, tym lepiej. Tak się składa, że Medtronic dobrze wypada w obydwu tych aspektach: ma niskie wskaźniki wyceny oraz wysoką stopę dywidendy (jak na USA).

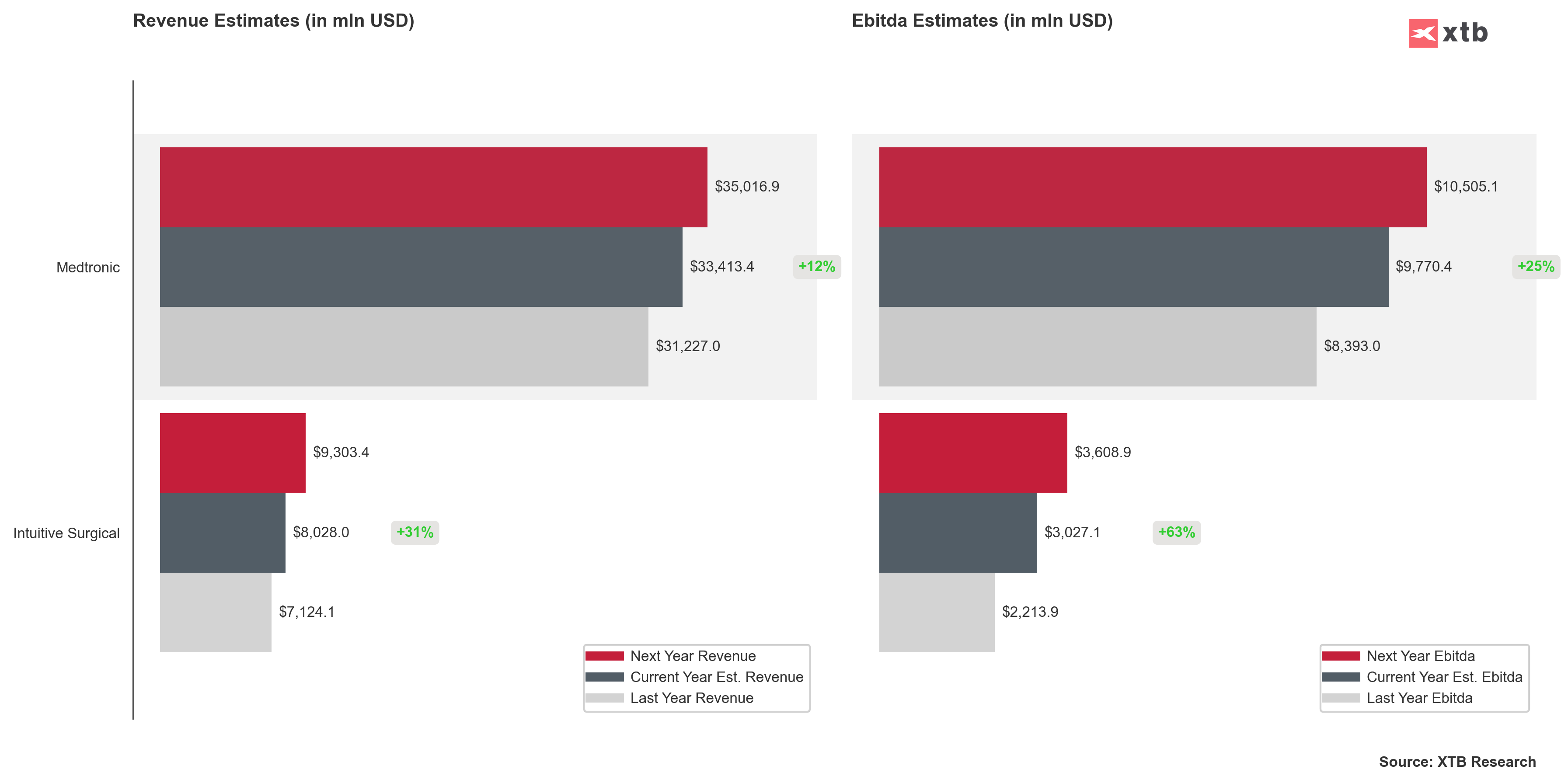

Jednak ISRG ma dominującą pozycję w szybko rosnącym i perspektywicznym segmencie, co przekłada się na dynamikę wyników. Źródło: opracowanie własne na podstawie danych z Bloomberg

Dlaczego jednak kurs MDT od wielu miesięcy wygląda słabo a ISRG jest w trendzie wzrostowym i choćby wczoraj odnotowane zostały historyczne maksima? Jak widać wyceny to nie wszystko. Powiem więcej, mój model zazwyczaj bazuje przede wszystkim na dynamice wzrostu oraz wskaźnikach bilansowych (jak niskie zadłużenie i wysoka płynność). Oczywiście nie oznacza to, że „każda cena to dobra cena” nawet za świetną spółkę. Jednak w tym przypadku fakt, iż Intuitive ma dominującą pozycję w bardzo perspektywicznym biznesie (firma znana jest przede wszystkim z systemów da Vinci pozwalających na małoinwazyjne operacje, szacuje się, że jedynie 5% operacji w USA z potencjalnej puli jest wykonywanych w ten sposób) pozwala firmie drożeć pomimo chronicznie wysokiej wyceny. Tymczasem Medtronic produkuje sporo tradycyjnych urządzeń medycznych, a robotyka (m.in. poprzez robota Hugo) to nowa i nadal niewielka część działalności. Tym samym zastosowanie AI dla ISRG stanowi nie rewolucję, a ewolucję oferty spółki, podczas gdy dla MDT to próba przeprofilowania swojej działalności – czas pokaże na ile udana.

Mimo iż MDT od dawna jest znacznie tańszą spółką wskaźnikowo niż ISRG jej kurs w ostatnich kwartałach radzi sobie znacznie gorzej. Źródło: opracowanie własne na podstawie danych z Bloomberg

Nie chcę przez to powiedzieć, że MDT na pewno poradzi sobie w przyszłości gorzej niż ISRG – tego oczywiście nie wiemy. Jednak jak do tej pory ISRG pojawił się w typowaniach modelu 4-krotnie i od pierwszego pojawienia się jesienią 2022 roku spółka pokazała, że wysoka wycena nie oznacza gorszej inwestycji. Piszę o tym głównie dlatego, że to bardzo silna pułapka mentalna, która może przeszkadzać w racjonalnym podejmowaniu decyzji.

…i na koniec

Na koniec jeszcze dwa ogłoszenia. Po pierwsze chciałbym Was zaprosić do Karpacza na konferencję Wall Street. Będę mieć tam przyjemność prowadzić wykład i brać udział w Panelu w sobotę. Może będzie okazja do rozmowy 😊

Po drugie, fanów motoryzacji zapraszam też do odwiedzania pisanej własnoręcznie hobbystycznej strony kartrank.pl, gdzie dołożyłem ostatnio sekcję relacji z zawodów. Być może z kimś z Was spotkam się na torze?

Zostawiam Was z tym natłokiem informacji – miłego weekendu!

Cześć,

ja prosiłbym o sprawdzenie mailera. 9 lutego dostalem ostatni wpis, próbuje się jeszcze raz wpisać na liste by dostawać a tu email juz istnieje 🙁

A takto super wpis jak zazwyczaj !

Pozdrawiam

Co do ISRG warto zauważyć, że na GPW również mamy spółkę budującą biznes na systemie da Vinci i robotyce dla medycyny, zdecydowanie tańszą na wszystkich metrykach, wyższą dynamiką zysku na akcję i szybciej rosnącym kursem – to Synektik 🙂

no tak ale model bazuje na szerokim SPX

oby wszystkie inwestycje wyglądały tak jak ISRG i mi wystarczy 🙂