Czas szybko leci i 1 grudnia to moment na kolejną odsłonę modelu „5 spółek na 5 lat”. Na blogu wieje pustkami, ale ten wpis obiecałem Wam i tego się trzymamy, licząc, że i w innych wątkach przyjdą lepsze czasy. Lećmy zatem!

Czy warto prowadzić selekcję spółek?

Są różne szkoły. Popularyzacja inwestowania pasywnego i quasi pasywnego sprawia, że coraz więcej inwestorów chce lokować wygodnie: nie tylko nie przejmując się wahaniami notowań, ale też tym tak naprawdę co kupują. Być może nie ma co się dziwić – hossa rozpieściła rynek pod tym względem. Można niewiele robić, ba można wręcz być kompletnym rynkowym i finansowym ignorantem a i tak lokując regularnie w podstawowe ETFy realizować bardzo solidne zyski.

Natomiast uważam, że warto inwestować w akcje z kilku względów. Po pierwsze, ten model pokazuje (przynajmniej na razie 😊 ), że można zyskać więcej niż tylko odrobienie niewielkiej opłaty, którą pobierają ETFy. Po drugie, inwestując w akcje siłą rzeczy musimy stać się bardziej świadomymi inwestorami. Problem nie polega na tym, że wiedza, którą posiądziemy zostanie niewłaściwie wykorzystana, ale raczej, że proces decyzyjny będzie pozbawiony dyscypliny z ryzykiem przełożenia się na chaotyczne wyniki.

Wreszcie, uważam, że jedno nie kłóci się z drugim. Warto łączyć różne strategie jeśli mają one sens. Ja łączę zarówno inwestowanie pasywne (w także przez PPK), quasi-pasywne w akcje jak w tym model oraz aktywne (bardziej taktyczne).

Jakie model ma wyniki?

W ujęciu dolarowym każdy kwartał – a mamy już ich 12 (!), notowany jest na plusie, przy czym połowa ze stopą zwrotu co najmniej 49%. Natomiast przy S&P500 w pobliżu ATH nie jest specjalnym zaskoczeniem i byłoby źle, gdyby było inaczej. Finalnie oczywiście istotnie jest to, czy zarabiamy, ale model oceniam przez pryzmat alphy – relacji stopy zwrotu do S&P500 (z uwzględnieniem dywidend). Tu ostatnie 4 kwartały są na delikatnym minusie a to wszystko za sprawą jednej spółki – Fortinet. Ostatnie 5 kwartałów zostało tak naprawdę zdominowane przez kilka spółek: właśnie Fortnet (5 selekcji na 5 kwartałów), Broadcom (4 selekcje), Garmin (3 selekcje) i BNY Mellon (3 selekcje). Fortinet dostał po głowie głównie po wynikach za Q2, kiedy zarząd wystraszył inwestorów stwierdzeniem, że cyklu wymiany w zakresie urządzeń dostarczanych przez firmę jest w 40-50% zaawansowania, rodząc obawy o utrzymanie wzrostu. Pomimo solidnych wyników za Q3, percepcja spółki jak na razie nie uległa zmianie.

Po drugiej stronie bieguna jest Broadcom, który notuje absolutnie spektakularne wyniki zarówno finansowe, jak i rynkowe i ciągnie portfel w górę. Warto jednak pamiętać o tym, że mówimy tu o perspektywie 5 lat, jest więc jeszcze dużo czasu dla tych najświeższych kwartałów. Średnia alpha praktycznie nie uległa zmianie dzięki jeszcze lepszym wynikom wcześniejszych kwartałów.

Co model wybrał tym razem?

Wybrane spółki to:

Arista Networks (ANET) – wow, ależ comeback! Królowa tego zestawienia z pierwszych edycji, która wniosła bardzo wysokie stopy zwrotu powraca do top5 dokładnie po 2 latach. Spółka nie przestaje dowozić – jej wyniki regularnie rosną i choć notowania cofnęły się po publikacji raportu kwartalnego, nie było w nim nic specjalnie niepokojącego. Zarząd komunikuje, iż bardziej obawia się ograniczeń podażowych (dostępności komponentów) niż popytowych i dlatego „nie szaleje” z prognozami. Oczywiście jak cały „AI play” spółka nie jest tania, ale po umiarkowanej korekcie nie jest przynajmniej ekstremalnie wykupiona.

Broadcom (AVGO) – o Broadcomie było już trochę i jest to niechybnie największa gwiazda ostatnich kwartałów w tym zestawieniu. Kapitalizacja spółki powoli zbliża się do 2 bilionów dolarów, a notowania ostatnio po raz pierwszy przekroczyły 400 dolarów za akcję. Oczywiście jest drogo, ale to dotyczy prawie całego „AI play”.

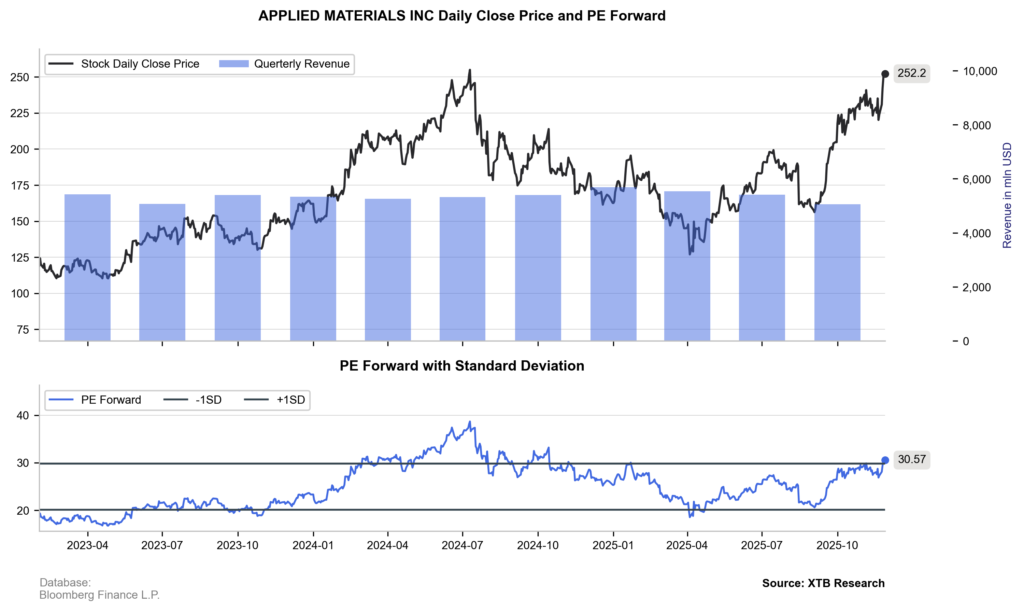

Applied Materials (AMAT). Tym razem model mocno skręcił w kierunku „AI play” dobierając do dobrze znanych tuzów mniej oczywiste typy i jednym z nich jest AMAT. To gigant w branży sprzętu do produkcji półprzewodników, dostarczający maszyny i technologie używane w wielu etapach produkcji chipów. Oczywistym jest zatem, że tak długo jak popyt na półprzewodniki pozostanie silny, rynek na którym operuje spółka pozostanie wzrostowy. To, co może niepokoić inwestorów to mocna aprecjacja ceny w ostatnim czasie w zestawieniu z raczej umiarkowanym tempem wzrostu biznesu spółki w ostatnich latach. Ale czy nie dotyczy to większej części najgorętszego dziś sektora na rynku?

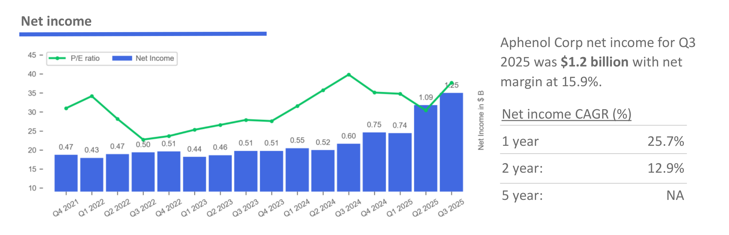

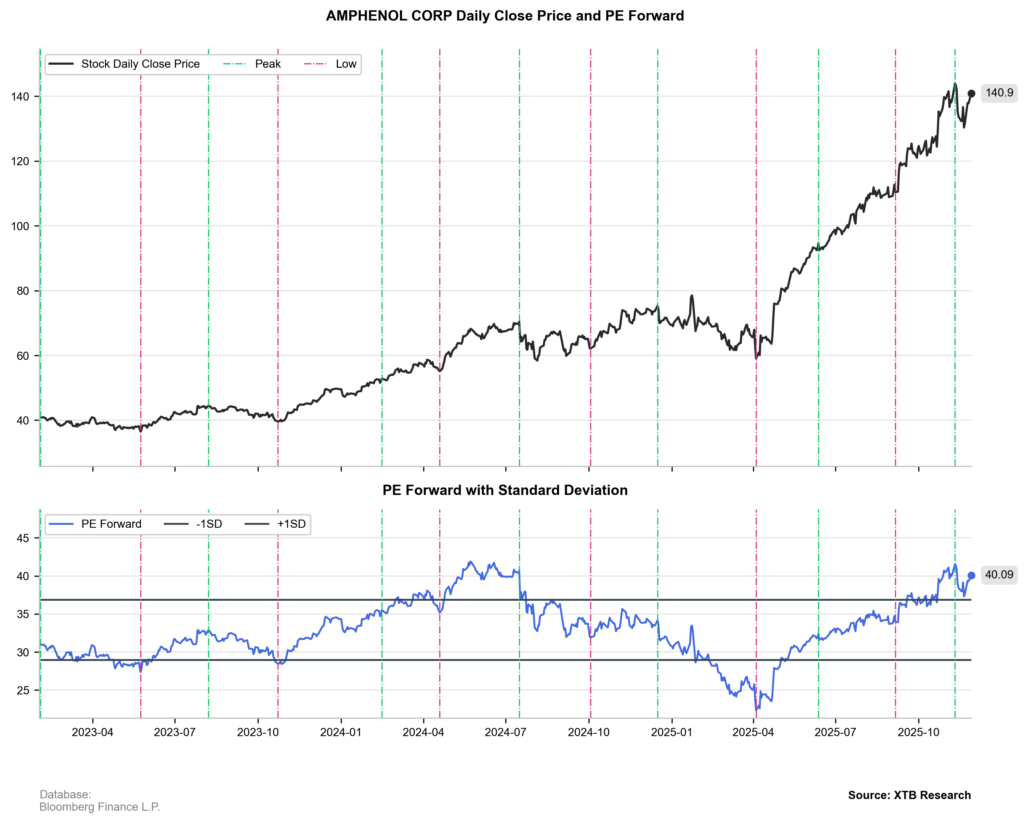

Aphenol Corp (APH) to firma z USA specjalizująca się w produkcji komponentów elektronicznych — m.in. złącz elektrycznych, elektronicznych i światłowodowych, kabli, anten, czujników. Kolejna firma, która tradycyjnie operowała w wielu klasycznych sektorach (automotive, defence), a dla której boom związany z centrami danych dostarczył nowej, szybko rosnącej gałęzi.

Połączenie szybkiego, wysokomarżowego wzrostu przekłada się na gwałtowny wzrost wyniku netto oraz… kursu. Problem? Wycena, z fwd p/e w okolicach 40 (niemal dwukrotnie powyżej tegorocznych dołków).

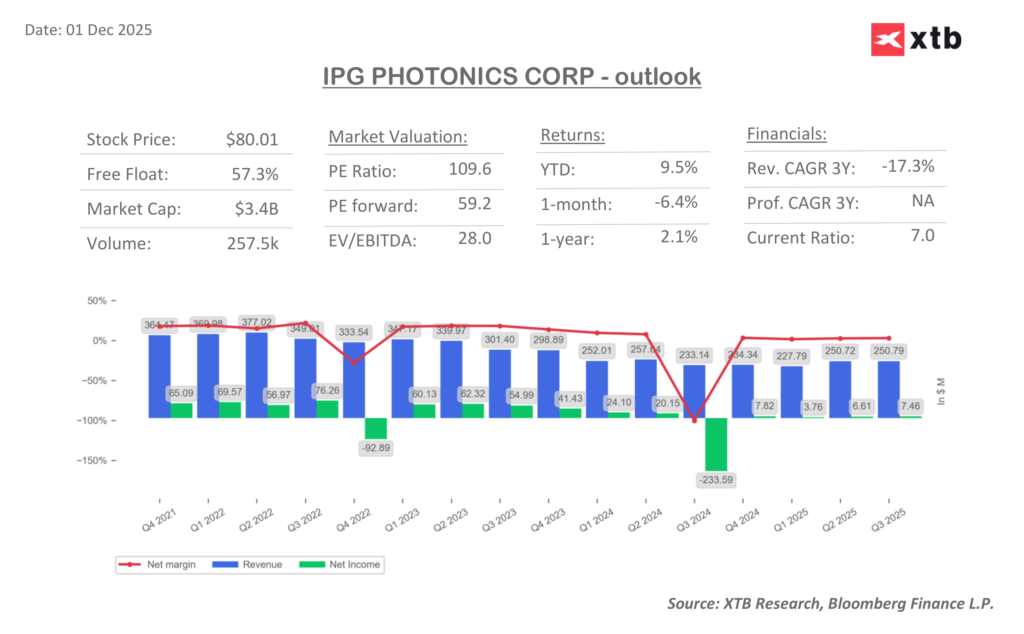

IPG Photonics Corp (IPGP) to jest zagwozdka. Model zdecydowanie najczęściej wybiera szybko rosnące, drogie spółki, które z perspektywy czasu okazują się rosnąć dalej jak na drożdżach. Wyjątkami są „maruderzy” a tak wypadałoby określić IPG. Jest to firma zajmująca się produkcją — jak nazwa wskazuje — systemów fotoniki/przemysłowych laserów oraz technologii światłowodowych. Pozornie brzmi jak część rewolucji technologicznej, ale akurat IPG nie ma nic wspólnego z „AI play”. Choć jej lasery są w pewnym sensie przełomowe, zastosowanie jest klasycznie przemysłowe. Co więcej, spółka od wielu kwartałów stoi w miejscu, jakby poszukując drogi na wyrwanie się z impasu. Zakładam, że kluczem wysokiej oceny jest połączenie bardzo dobrej sytuacji w zakresie bilansu i pewnej poprawy w marżach. Czas pokaże, czy będą to wystarczające argumenty.

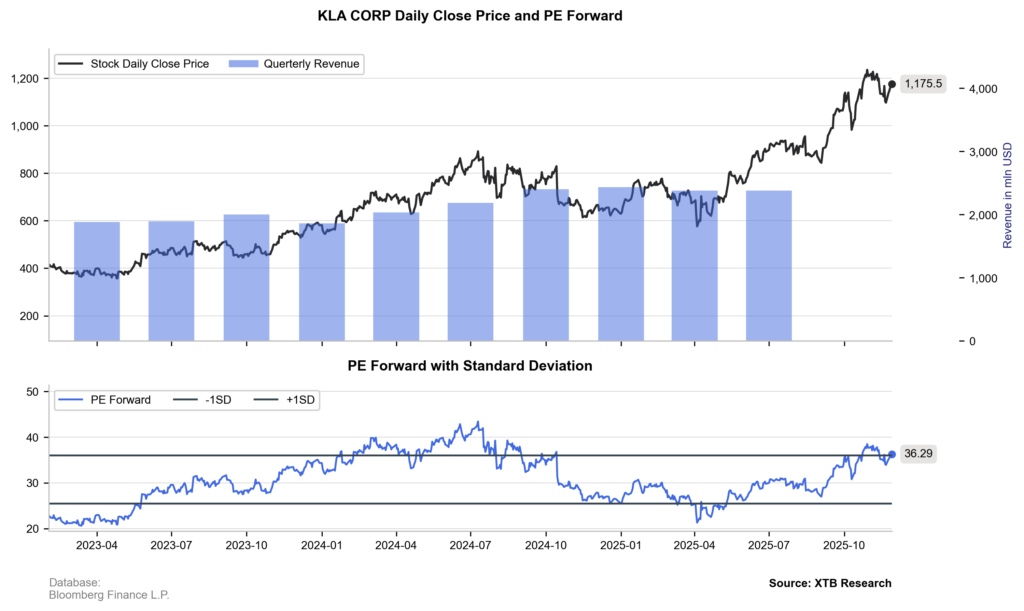

Bonusowa spółka – KLA Corp (KLAC)

Trochę nietypowa sytuacja, bo jeszcze w piątek model wskazywał ją w top5, teraz zaś przy finalnym uruchomieniu spadła na 6-te miejsce. Jednak to bardzo ciekawa spółka, więc postanowiłem i tak o niej napisać.

KLA specjalizuje się głównie w systemach kontroli procesu i metrologii (czyli kontroli jakości, testów, pomiarów i inspekcji chipów). Wiadomym jest, że postęp technologiczny w zakresie produkcji chipów oznacza, że kontrola jakości nabiera nie tylko wagi, ale staje się też procesem niesamowicie złożonym. AI boom jak kulę śnieżną lepi rynek dla spółki i widać to w wynikach za ostatnie kwartały. Wycena być może nie jest kosmiczna jak na „AI play”, ale też spółka z natury jest trochę bardziej defensywnym walorem w tym sektorze. Gdybym miał podchodzić subiektywnie, pewnie wywaliłbym to dziwne IPG i wziął KLAC, ale to obiektywny model, więc KLAC idzie do obserwacji pod kątem potencjalnej inwestycji w przypadku rynkowej korekty.

Czy warto dziś kupować akcje?

Tradycyjne pytanie, na które ostatnio pada ta sama trudna odpowiedź – jest drogo, ale czy wiemy kiedy będzie taniej? Dla mnie „portfel” jest jedną z pozycji zdywersyfikowanych inwestycji i w tej strategii zakładam kupno i sprzedaż po 5 latach jak od linijki. Jak na razie było warto.

Na koniec, pamiętajcie, że udostępniam Wam te wpisy edukacyjnie. To nie są rekomendacje ani porady inwestycyjne. W ostatnim czasie pojawiało się wiele scamu wykorzystującego mój wizerunek. Mam nadzieję, że czytający moje wpisy „na odległość” widzą, że to scam, z który ktoś będzie się… zresztą, nie mi rozliczać, ale bądźcie czujni!

Robię to też kompletnie za darmo. Wiem, że niestety na tym blogu poza kwartalnymi wpisami niewiele się dzieje, ale może przyjdą lepsze czasy, także jeśli podobają się Wam moje wpisy zapraszam do udostępnienia.

Naprawdę na koniec

Tak na marginesie, doszedłem do takiego momentu, w którym staram się wycisnąć z życia to, co najlepsze. Staram się więc wyłuskać czas na moje pasje. Jeśli macie ochotę je śledzić, zapraszam do nowego projektu:

Dziękuję za kolejny bardzo ciekawy wpis, na który czekałem z niecierpliwością i chyba nie tylko ja.

Jeżeli mógłbym prosić o coś, co by uczyniło te kwartalne posty jeszcze bardziej kompletnymi, to by były z mojego punktu widzenia każdorazowe aktualizacje struktury portfela, jaka znalazła się w wydaniu z 29 sierpnia b.r. (wrzesień’25).

Życzę dalszych sukcesów i wytrwałości! 🙂

Dziękuję!

Super wpis. Dziękuję. Ciekawy jestem czy wzrost rentowności długoterminowych obligacji w bank of japan będzie miał wpływ na wyceny ?

dziękuję

też jestem ciekaw. Uważam, że nie będzie tak długo jak ograniczy się do JGB

Wyrazy uznania za Pana pracę

dziękuję serdecznie 🙂

Wesołych Świat Bożego Narodzenia, Panie Przemysławie.

Dzieki i wzajemnie!

Ja jestem byczo nastawiony do Microsoftu.

Czemu?

Microsoft P/E 25 (relatywnie niski dla tech). Trochę buffetowskiej fosy, czyli fundamentów:

Azure = infrastructure layer – niezależnie kto pisze software, potrzebują compute

GitHub Copilot – zarabiają na narzędziach które zakłócają software (pick & shovel strategy)

Enterprise lock-in – Office 365 + Teams + Azure to ekosystem nie do zastąpienia

Microsoft nie sprzedaje oprogramowania, zaś sprzedają całą platformę. Adobe/Salesforce sprzedają aplikację,a te w dobie AI są łatwiej zastępowalne.