Witajcie. W ostatnim czasie nie dzieje się na tym blogu niestety przesadnie dużo, ale obiecałem Wam (i sobie), że jako absolutne minimum publikować będę kwartalny artykuł o nowych typach modelu wybierającego 5 spółek na kolejnych 5 lat. Zatem zapraszam!

Najlepsze spółki – dziesiąta edycja!

Ależ ten czas leci – to już dziesiąta edycja kwartalnego wpisu o selekcji spółek z szerokiego indeksu S&P500. Po tylu wpisach nie ma sensu po raz kolejny wnikać w koncepcję wyboru spółek, bo macie ją już opisaną w poprzednich postach. Poniżej wklejam linki do 3 poprzednich postów, gdzie macie z kolei odniesienie do jeszcze wcześniejszych:

Grudzień 2024: https://przemyslawkwiecien.pl/okiem-doktora-najlepsze-spolki-grudzien-2024/

Wrzesień 2024: https://przemyslawkwiecien.pl/okiem-doktora-jak-wybrac-najlepsze-spolki-wrzesien-2024/

Czerwiec 2024: https://przemyslawkwiecien.pl/okiem-doktora-jak-wybrac-najlepsze-spolki-czerwiec-2024/

W tabeli powyżej możecie zobaczyć jakie spółki wybierane były w poprzednich edycjach oraz jakie stopy zwrotu generowały. Ponieważ spółki wybierane są z szerokiego S&P500 (zbiorem są wszystkie spółki, które kiedykolwiek były w tym indeksie) to właśnie indeks jest dla nich benchmarkiem. Źródło: opracowanie własne na podstawie danych z Bloomberg.

Fortinet okazał się prawdziwą gwiazdą dwóch ostatnich zestawień. Źródło: XTB

Skoncentrujmy się raczej na obecnym wyborze i jego otoczeniu rynkowym.

Co model wytypował tym razem?

Należy zauważyć pewną tendencję modelu do „trzymania się” wygranych spółek przez pewien czas. Wynika to po części z charakterystyki zmiennych używanych do trenowania. Swoje okresy miała Arista Networks, potem ISRG, obecnie zaś czwarty kwartał z rzędu w top 5 jest BNY Mellon. Ale powtórek jest więcej – trzeci kolejny kwartał mamy Fortinet, do zestawienia wrócił też Broadcom.

Top 5 wygląda następująco:

- Broadcom

- BNY Mellon

- Discover Financial Services (nowość)

- Fortinet

- Alaska Air Group (nowość)

Przyjrzyjmy się bliżej nowicjuszom zestawienia.

Alaska Air Group to spółka macierzysta linii Alaska Airlines i Horizon Air, działająca na styku modelu tanich przewoźników i tradycyjnych linii lotniczych. Spółka stawia na efektywność operacyjną, co w połączeniu z nowoczesną flotą pozwala jej lepiej kontrolować koszty w porównaniu do większych konkurentów. Silna pozycja na Zachodnim Wybrzeżu USA i członkostwo w tzw. sojuszu Oneworld dają jej dostęp do globalnych rynków, choć konkurencja na głównych trasach jest wyzwaniem. W obliczu rosnących kosztów operacyjnych i zmiennego popytu linia koncentruje się na optymalizacji siatki połączeń i utrzymaniu rentowności. Jej marże netto rosną konsekwentnie od 2022 roku, ale na tle innych przewoźników w USA mają wciąż sporo do nadrobienia względem poziomów sprzed Covid-19. Rok 2024 przyniósł firmie rekordowe przychody. Ze wskaźnikiem c/z 18 notowana jest mniej więcej 10% powyżej sektorowej średniej, z blisko 20% dyskontem względem indeksu S&P 500, który opuściła w 2023 roku. Jest 7 największym przewoźnikiem lotniczym w USA pod względem kapitalizacji giełdowej.

Discover Financial Services łączy działalność bankową z obsługą kart kredytowych, stawiając na niezależność od sieci płatniczych. Najważniejszym segmentem są karty kredytowe, a Discover zarabia zarówno na opłatach transakcyjnych, jak i odsetkach od kredytów. W przeciwieństwie do konkurentów, działa bez sieci tradycyjnych oddziałów, redukując koszty. Koncentruje się na bankowości cyfrowej i można powiedzieć, że to firma, która startowała od biznesu typowo opartego na kartach, a jej ambicją jest bycie liderem w bankowości elektronicznej. Trzy ‘nogi biznesowe’ spółki to:

Discover Network – główna sieć kart płatniczych (transakcje debetowe, kredytowe). Spółka zarabia na każdej fazie transakcji – prowizjach od sprzedawców i użytkowników kart; bez pośredników.

Pulse Network – Sieć rozliczeniowa dla transakcji debetowych i bankomatowych, podobna do systemów takich jak Visa Plus czy Mastercard Maestro.

Diners Club International – globalna sieć kart kredytowych premium, uznawana za pierwszą na świecie kartę płatniczą dla podróżnych i biznesmenów. Popularna w segmentach premium i podróżnych, oferuje klientom unikalne korzyści.

Przychody spółki rosną wykładniczo od 2022 roku. W międzyczasie jej marże netto spadły niemal o połowę, co może wskazywać na ‘walkę o udział w rynku’. Wciąż jednak wynoszą prawie 19%. Wypadają słabiej na tle Visy i Mastercard, operujących na ok. 50% marżach netto, ale są zdecydowanie wyższe m.in. od American Express (ok. 13% marży netto).

Patrząc na wybrane zmienne widać kilka kluczy, po których szedł model: bardzo dynamiczny wzrost przychodów, silny wzrost cen akcji w ostatnim roku, niskie zadłużenie (szczególnie krótkoterminowe). Czyli zasadniczo kupujemy wzrostowe spółki, wyglądające na bezpieczne finansowo, ale płacąc za nie relatywnie sporo. No cóż, dobry towar zazwyczaj nie jest szczególnie tani. Źródło: opracowanie własne na podstawie Bloomberg.

Patrząc na ostatnie zestawienia widzimy, że nadal mocną pozycję mają spółki tech/AI, jednak struktura zmienia się powoli w stronę tradycyjnego biznesu. W tym kwartale mamy trzy takie spółki, w tym dwie z sektora finansowego.

Arista Networks – czy to koniec boomu AI?

Tego wątku nie mogło zabraknąć z kilku powodów. Po pierwsze, Arista to pierwsza „królowa” tego zestawienia. Spółka, na której – pomimo srogiej ostatniej przeceny – nadal dla kwartałów, gdy była wybierana (pierwszych 5 publikacji, z czego 4 na topie) daje gigantyczną „alphę”. Jest to też – obok Intuitive Surgical – spółka z największą liczbą pojawienia się w zestawieniu. Po drugie, spółka stała się „cichym bohaterem” boomu AI. Choć jej kapitalizacja nie może się równać ze spółkami MAG7, jej rola jako dostawcy urządzeń sieciowych do centrów danych uczyniła z niej beneficjenta tego trendu, spółkę, która notowała niesamowicie imponujący wzrost wyników. Tym samym, koniec hossy na ANET mógłby być złym znakiem dla całego rynku.

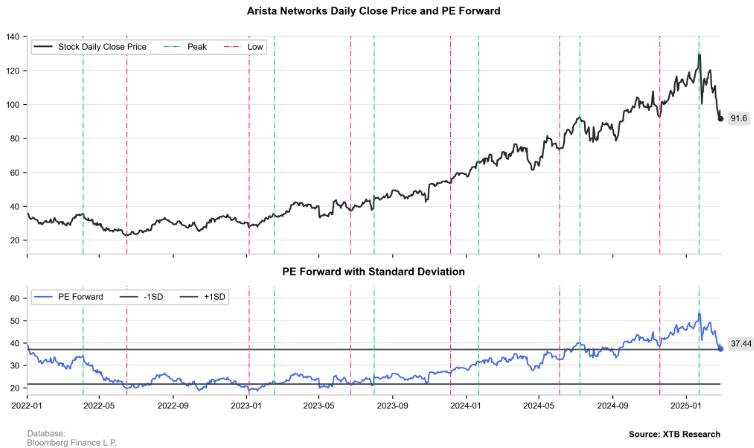

W pewnym momencie oczekiwany wskaźnik cena/zysk dla Aristy doszedł do 50! W kwartałach, gdy model wybierał spółkę było to bliżej 25. Źródło: opracowanie własne na podstawie danych z Bloomberg.

Arista opublikowała wyniki w poprzednim tygodniu i był to kolejny solidny raport. Jednak w ostatnim czasie kurs spółki notuje spore spadki. Ich powodem nie są bieżące wyniki a obawy o przyszłość. Najpierw spółce oberwało się po rewelacjach związanych z chińskim DeepSeek. Jeśli firmy miałyby wydawać znacznie mniej na trenowanie modeli mogłoby to oznaczać, że nie będą potrzebować takich mocy ze strony centrów danych. Oliwy do ognia dolały plotki dotyczące wycofywania się Microsoftu z umów dotyczących rozbudowy centrów danych. Choć przekazy są trochę sprzeczne, a sama spółka podtrzymuje plan wydania na inwestycje w tym roku 80 mld dolarów „mleko się rozlało” i rynek węszy koniec obecnego cyklu „ekspansji za każdą cenę”. Wreszcie solidny, ale „bez fajerwerków” raport NVIDIA mógł przekonać niezdecydowanych, że być może faktycznie koniec cyklu, w którym dynamika wzrostu uzasadnia tak wysokie mnożniki.

Oczywiście obecna sytuacja sprawia, że wiele osób zada sobie pytanie – czy warto kupować przecenioną Aristę? Sam mam takie pokusy i miałem tu sporo szczęścia przy odbiciu po DeepSeek, ale moim zdaniem należy oddzielić sobie w portfelu część spekulacyjną od części inwestycyjnej, której poświęcony jest ten artykuł.

Czy warto obecnie kupować akcje?

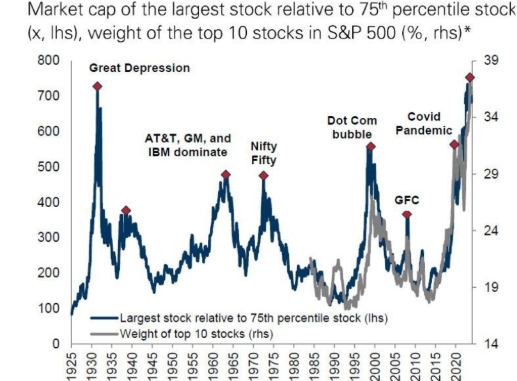

Na rynku nigdy nie ma jednej oczywistej odpowiedzi na to pytanie. Gdy rynek spada, można powiedzieć, że jest źle i sentyment nie sprzyja. Gdy rynek rośnie mamy czasem wrażenie, że „dobre ceny już nam uciekły”. Patrząc szeroko, rynek nadal jest dość drogi – dopiero co odsunęliśmy się od ekstremalnie wysokich wycen. Co więcej, rynek jest mocno skoncentrowany, co historycznie często miało miejsce w bardzo zaawansowanej hossie. Tym niemniej moim zdaniem warto utrzymywać pewną ekspozycję w akcjach, a jak pokazała dotychczasowa historia, model wyznacza tu dość dobry kierunek.

Koncentracja na wybranych spółkach często miała miejsce w szczycie hossy. Źródło: BofA

To tyle ode mnie. Teraz czas na Was – podzielcie się w komentarzach czy wykorzystujecie obecną realizację zysków na zakupy? Wchodzicie w AI, GPW, a może nadal zbieracie jedynie „proch” w postaci gotówki?

Ciekawy artykuł i spółki do dalszej analizy 🙂

Discover Financial Services (nowość) jest zdjety z gieldy jak odzyskac pieniądze?

jest to problem niestety

w przypadku akcji ułamkowych pozycja jest zamykana

problem pojawia się w przypadku akcji całkowitych, gdyż broker nie może wykonać takiej operacji

akcje nadal są własnością inwestora i broker musi utrzymywać je na rachunku klienta tak długo, jak nie zostaną przeniesione

potencjalnie przenieść te akcje można do brokera, oferującego dostęp do rynku OTC w USA, przy czym (na razie) DFS nie jest tam notowany

Hej kiedy kolejna odsłona?

dziś!