Choć mamy dziś 27 lutego i technicznie ten artykuł powinien powstać 1 marca, jednak ponieważ nie będzie mnie wtedy w Polsce, chcę dać go Wam już teraz. Jesteśmy po wynikach NVIDII za ostatni kwartał, a tym samym sezon wyników Q4 możemy uznać za zakończony i podjąć próbę wyłonienia kolejnych „laureatów”. W tym wydaniu dokładam jeszcze sekcję „winners & losers”, aby przyjrzeć się nieco dotychczasowym pickom z inwestycyjnego punktu widzenia.

Na czym polega model?

Dla osób, które są tu względnie nowe przypomnę, że ideą jest algorytmiczny wybór spółek. Algorytm jest wytrenowany na niemal 30 latach historii (finansowej i cenowej) spółek, które w tym okresie wchodziły do S&P500 (łącznie, ze względu na rotację w indeksie jest ich ok. 800) i ma za zadanie wybór walorów, które będą radzić sobie lepiej niż indeks w perspektywie 5 lat. Innymi słowy, algorytm ma za zadanie znaleźć cechy spółek, które później radziły sobie lepiej niż rynek i następnie szukać wśród obecnych spółek takich cech.

Algorytm szerzej opisywałem już wielokrotnie, a każde wydanie możecie znaleźć na tym blogu. Ostatnie 4 edycje znajdziecie pod linkami poniżej:

Marzec’25 TUTAJ

Czerwiec’25 TUTAJ

Wrzesień’25 TUTAJ

Grudzień’25 TUTAJ

Jakie model ma wyniki?

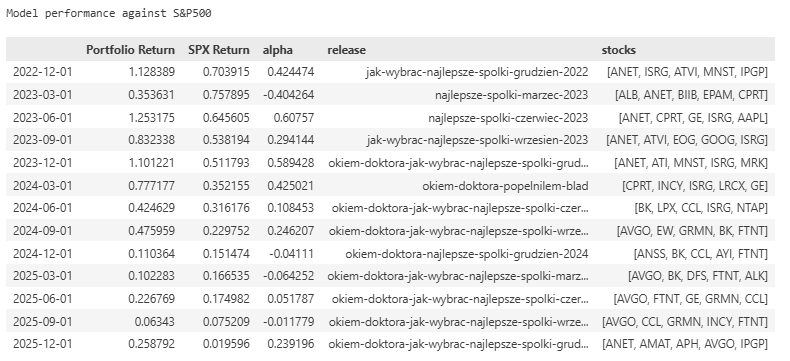

Tak jak poprzednim razem widzimy, że dolarowa stopa zwrotu jest pozytywna dla każdego kwartału, co jednak nie uznawałbym za jakiś wielki sukces przy S&P500 (jako benchmark) tak blisko historycznych szczytów. Interesuje nas tu alpha – czyli jak selekcje radzą sobie względem indeksu (total return, liczymy też dywidendy). Na 13 edycji tylko 4 mają ujemną alphę, ale co najważniejsze, średnia alpha wynosi blisko 19%, co uważam za wynik absolutnie fantastyczny i aż się boję czy utrzyma się na dłuższą metę.

Średnia alpha jest oczywiście pewnym uproszczeniem bo alpha dla 3 lat ma inne znaczenie niż ta dla kwartału. Te wyniki będą kluczowe szczególnie w momencie, gdy pierwsze edycje będą dochodzić do punktu „Sell”, czyli upłynie 5 lat od zakupu akcji. Na razie tak naprawdę mamy jeden fatalny kwartał (o czym dalej), ale „otoczony” znakomitymi kwartałami, więc jak to mówią „so far so good”.

Co model wybrał tym razem?

W sumie to zestawienie jest dość ciekawe i to nawet nie dlatego, że 4 z 5 tickerów zaczynają się na literę „A”, ale dlatego, że to mix gorącego (ale też przeżywającego pewne trudności rynkowe po silnym wzroście) AI-play z trzema „nudnymi” spółkami z klasycznymi biznesami, które zdają się nie mieć wielkiego potencjału wzrostu, ale jednocześnie powinny dobrze zabezpieczać w okresie rynkowej dekoniunktury. Czyżby model wieścił korektę? (to oczywiście półżart, gdyż algorytm kompletnie nie temu służy).

Wybrane spółki to:

American International Group (AIG) – gdy ta spółka pojawiła się w wynikach (i to na pierwszym miejscu) kilka razy przecierałem oczy. Szczerze powiedziawszy kompletnie nie miałem jej na radarze, a kojarzy mi się jedynie ze skrótami takimi jak GFC (Global Financial Crisis) i CDO (Collateralized Debt Obligation). Być może jesteście na tyle młodzi, że szczególnie drugie hasło jest Wam obce, ale było to prawdziwe oko cyklonu największego chyba powojennego kryzysu rynkowego. CDOs to były takie jakby „kartony na kredyty hipoteczne”, gdzie ze względu na przegrzanie tego rynku trafiały coraz gorszej jakości produkty. A AIG jako ubezpieczyciel doszedł do „genialnego” wniosku, że może ubezpieczać te „kartony” zgarniając premię i powiększając zyski. Szybka droga do lepszych wyników i… katastrofy (coś jak wystawianie opcji, zgarniamy premię i wystawiamy się na nieograniczone ryzyko). Gdyby nie to, że AIG był gigantem „zbyt dużym by upaść”, nie pisalibyśmy o nim, bo spółki już by nie było. Jednak nie można było pozwolić na jej upadek, a zatem AIG dostało pomoc od rządu, łącznie z przejęciem udziałów, z których państwo wycofało się w 2012 roku.

Spółka wróciła do korzeni i prowadzi „nudny” biznes ubezpieczeniowy, który ostatnio nie rósł jakoś specjalnie dynamicznie, choć ostatnio wyniki ustabilizowały się po tendencji spadkowej. Być może to moment na wzrost zainteresowania spółką, która potencjalnie może stać się przedmiotem przejęcia ze strony konkurenta Chubb? Wydaje się, że w najgorszym przypadku powinien to być dywidendowy „defensive play”.

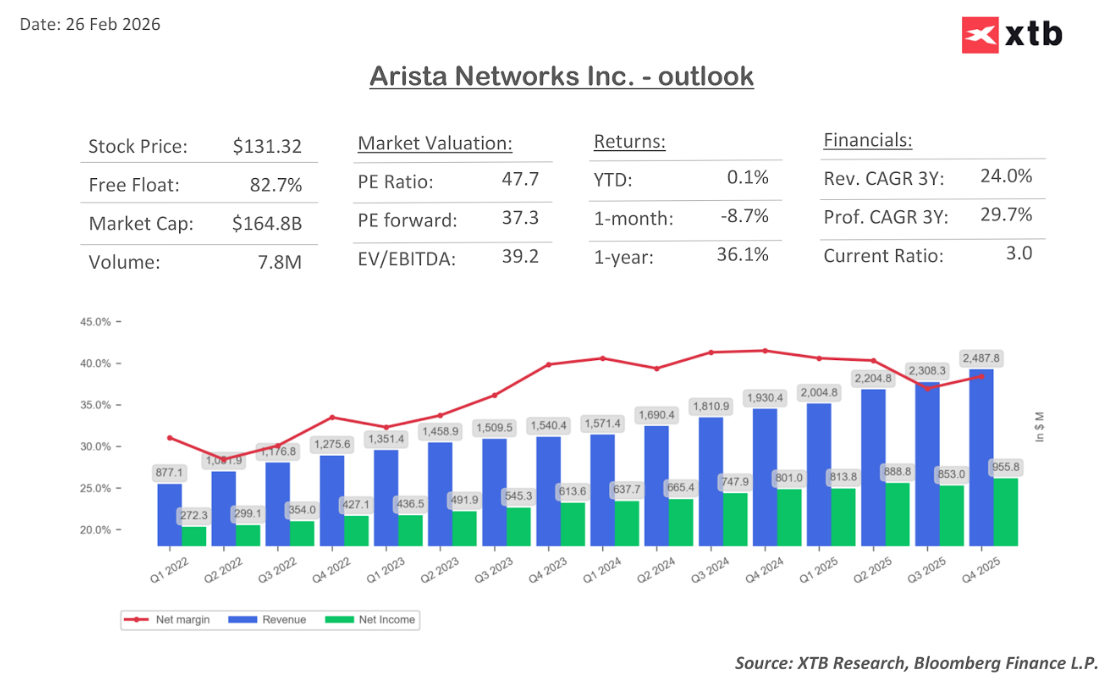

Arista Networks (ANET) – Arista z przytupem powróciła do zestawienia w ubiegłym kwartale i ostatni raport kwartalny potwierdził słuszność tego wyboru. Spółka jest w absolutnym centrum rewolucji AI, która nie istnieje bez centrów danych, które nie istnieją bez sieci, które istnieją bez przełączników. Tak długo jak rozbudowa infrastruktury następuje w szybkim tempie, spółka ma zapewnione prosperity. Oczywiście to nie jest tak, że Arista ma monopol. Kilka kwartałów temu na akcjonariuszy mógł paść blady strach gdy Nvidia przedstawiła NVLink, czyli zintegrowane serwery ze swoimi GPU, potencjalnie ograniczające popyt na produkty Aristy. Podobnie pojawiają się tańsi producenci hardware, jednak rezultaty pokazują, że spółka radzi sobie świetnie bo a) jej klienci niekoniecznie chcą utknąć w pełni w ecosystemie Nvidii, a jednocześnie przy gigantycznych nakładkach na infrastrukturę niekoniecznie kierują się ku tańszym rozwiązaniom o niższej jakości (również w zakresie wsparcia). Ciężko oczywiście powiedzieć czy kolejnych 5 lat będzie tak dobrych, ale „so far so good”.

ANET jest jak czołg regularnie dowożący rezultaty biznesowe. Przy stabilnym tempie wzrostu rzędu 30% rocznie poziom wyceny jest wysoki, ale nie astronomiczny.

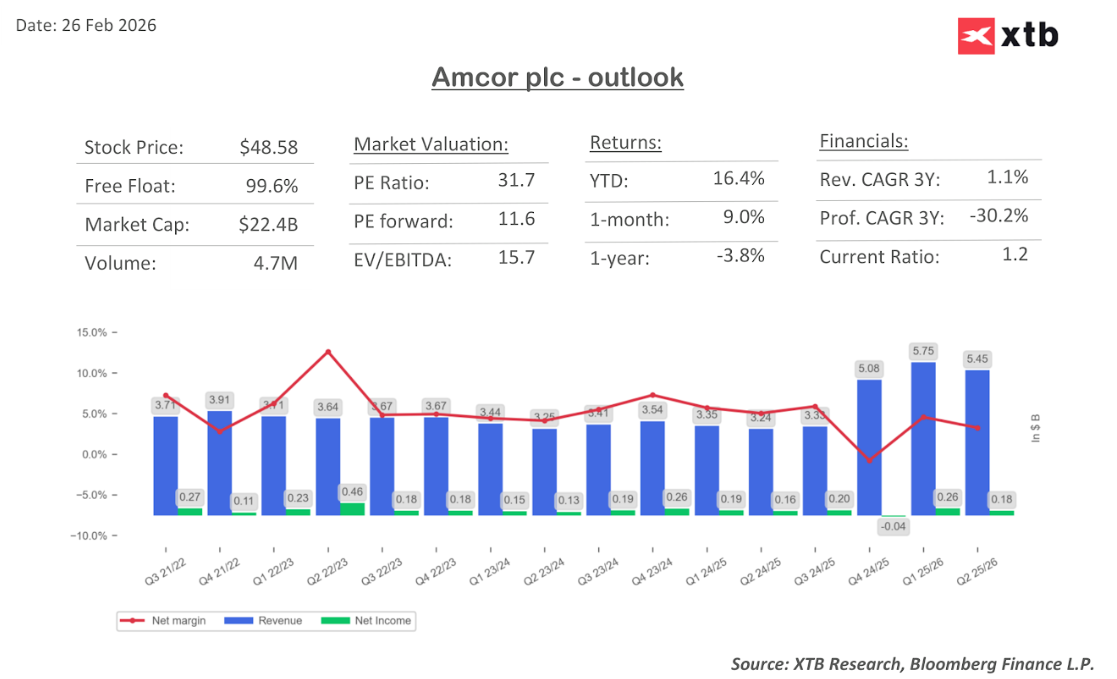

Amcor (AMCR) to zdecydowanie mniej ekscytująca spółka niż Arista, zajmująca się czymś dużo bardziej przyziemnym. To globalny producent opakowań, przeróżnych opakowań – folii, kartonów, buteleczek itp., choć dominuję te pierwsze z gatunku „opakowań elastycznych”. Spółka jest typowym „defensive play”, płacącym solidną dywidendę, z dobrze zdywersyfikowaną działalnością zarówno produktowo (jw.), jak i geograficznie (48% przychodów to USA). Patrząc na wyniki można odnotować skok przychodów, ale wynika on przede wszystkim z przejęcia Berry Global, co ma pozwolić przekierować ofertę w ku wyżej marżowym produktom.

Broadcom (AVGO) w tym zestawieniu pojawia się regularnie od pewnego czasu. Ostatni okres nie był dla notowań najlepszy, ale nie ma to związku z biznesem spółki, który nadal rozwija się w bardzo szybkim tempie, garściami czerpiąc z gigantycznych nakładów na infrastrukturę centrów danych. Choć oferta spółki jest bardzo szeroka, przewaga konkurencyjna polega na projektowaniu półprzewodników dla największych odbiorców (jak np. TPU dla Google), a następnie dostarczania kompleksowych rozwiązań w zakresie hardware, jak i software dla centrów danych. O ile oczywistym liderem w zakresie chipów AI jest Nvidia, Broadcom swoim odbiorcom dostarcza rozwiązania, które są zarówno tańsze, jak i bardziej dostosowane do ich potrzeb (wraca nam tu zatem wątek, że jeśli wydajesz kilkadziesiąt miliardów dolarów na inwestycje, nie chcesz być zależny jedynie od jednej firmy). Obecne spadki można postrzegać bardziej przez pryzmat korekty po atomowym wzroście ceny, sprowadzające wycenę do bardziej przyziemnych wartości (jak forward p/e w okolicy 30).

CF Industries Holding (CF) to producent nawozów, czyli kolejny defensive play na tej liście, którego obecność może nieco dziwić. W tym zestawieniu historycznie dominowały raczej dość drogie i jednocześnie szybko rosnące spółki. CF nie jest ani jednym ani drugim, z p/e minimalnie tylko powyżej 10 i raczej stabilnymi wynikami w ostatnim czasie, choć po problematycznym roku 2023 notowana jest stopniowa poprawa. Spółka inwestuje w niskoemisyjne nawozy. Niewiele więcej mogę napisać poza tym, że to chyba przeciw biegun jakiegokolwiek FOMO.

Winners&Losers

Jak obiecałem we wstępie tym razem dodam po jednej spółce obecnej w zestawieniu, która sprawiła nam super miłą niespodziankę i jednej, która zwiodła. Skoncentrujmy się na typach, które już się trochę „uleżały”.

Po stronie Winners bezapelacyjnie można wskazać spółkę Allegheny Techologies (ATI), w przypadku której aż żal, że pojawiła się tylko raz, a miało to miejsce w grudniu 2023, gdy cena akcji wynosiła 43,50. Dziś – 163.50. I nie, nie jest to spółka produkująca pamięć, a specjalizująca się w dostarczaniu wysokojakościowych materiałów specjalnego zastosowania, przede wszystkim w lotnictwie (jak komponenty z tytanu). Firma ma długofalowe partnerstwa zarówno z Boeingiem, jak i Airbusem i może być kojarzona przez inwestorów także z przemysłem kosmicznym, choć formalnie nie wyodrębnia tego sektora w swoich raportach. Wycena powędrowała już bardzo wysoko, ale spółka jest silnie rekomendowana (jako „Buy” lub „Strong Buy”).

Po stornie Losers mamy EPAM, spółkę z najbardziej feralnego zestawienia z marca 2023. EPAM to firma z branży usług informatycznych, a więc już ten sam fakt mógłby wyjaśniać dlaczego radzi sobie ostatnio słabo. Ale w przypadku EPAM to nie jest „tylko ostatnio”, ta spółka od lat ma pod górkę. Podobnie jak wiele innych firm SaaS była gwiazdą pierwszej fali hossy post-COVID, ale w tym przypadku ściana przyszła wcześniej. Spółka zatrudniała bardzo wiele osób na Białorusi, Ukrainie i Rosji i po agresji na naszego wschodniego sąsiada ta struktura musiała zostać zmieniona. W momencie selekcji kurs odżywał już jednak po tym szoku (ok $304), jednak od tamtej pory spółka regularnie dołuje, a bardzo negatywna reakcja rynku na najnowsze prognozy spółki wpisała się w falę obaw o segment SaaS, sprowadzając kurs do obecnych ok. $138. Pojawiło się trochę rekomendacji „kupuj”, ale raczej bazujących na relatywnie niskiej wycenie wskaźnikowej i argumentacji o „przesadzonych spadkach”. Może i tak, ale z mojego doświadczenia, to z reguły nie jest dobry zestaw argumentów za kupnem waloru.

Czy warto dziś kupować akcje?

Pytanie, na które od początku publikacji tej serii odpowiedź – po czasie, powinna brzmieć zawsze „tak” 😊. Obecnie również. Choć mamy dość wysoko wycenione rynki i Wall Street, które wydaje się być jedną nogą nad korektą, to może być tak – o czym pisałem w noworocznym wpisie (TUTAJ), że wyceny urealnią się niekoniecznie przez głębokie spadki cen, ale „dogonienie” wycen przez fundamenty. Czy to jest moment na agresywne zakupy? Raczej nie. Czy warto mieć część aktywów w cash-equivalents? Moim zdaniem tak, ale to nie wyklucza regularnego dokładania do sprawdzonej strategii.

Naprawdę na koniec

Skoro już Was tu mam to drobna prywata. Jeśli macie ochotę, możecie oddać głos na mnie w plebiscycie „Invest Cuffs” pod linkiem poniżej:

https://investcuffs.pl/konkurs/

A ja zwijam się na samolot do Bolonii – miłego weekendu!

Super analiza. Jak zwykle na wysokim poziomie

Same amerykańskie

Tak bo tu wybieramy z szerokiego spx