Cóż za rynkowa karuzela w sierpniu! W dwa tygodnie przechodzimy od stanu przedzawałowego do młodzieńczej formy, przy akompaniamencie generalnie solidnych danych makro. Wszystko pasuje i tylko nieliczni zadają pytania: czy czasem ktoś temu nie pomógł?

Czy Fed manipuluje rynkami?

Teorie spiskowe wokół duetu Powell-Yellen nie są nowe. Sam zresztą pisałem o tym w 2021 roku (np. tu), gdy ta spółka niewinnie zalała rynek bilionami dolarów, pięknie pompując indeksy. Czyżby ten już dobrze zgrany duet ponownie pociągał za rynkowe sznurki? Wiele na to wskazuje.

W ciągu ostatnich dwóch tygodni Fed w ogóle nie zmniejszył stanu posiadania obligacji. Źródło: federalreserve.gov

Przede wszystkim na wykresie rynkowej nadpłynności od razu po mini-krachu z ubiegłego poniedziałku widzimy skok. Ok, to w dużej mierze wyciągnięcie pieniędzy z reverse-repo (naturalne w takiej sytuacji), ale miały miejsce jeszcze dwa fenomeny – wrzucenie gotówki na rynek przez Treasury (Yellen) i absolutny brak QT przez dwa tygodnie ze strony Fed (Powell). Choć obecnie Fed powinien zmniejszać bilans o ok. 15 mld USD tygodniowo nie musi tego robić regularnie. Niestety duże zapadalności przypadają na 15 sierpnia, czyli akurat na dzień po publikacji tygodniowego wyciągu z bilansu. Na kolejne dane przyjdzie nam zatem poczekać do czwartku, ale na razie teorie spiskowe trzymają się mocno 😊

Treasury (Yellen) tymczasem nadal ma jeszcze spore zasoby i może pomagać rynkom ‘w razie W’. Co prawda na wrzesień przypadają płatności zaliczek na podatek dochodowy, a zatem nadpłynność rynkowa zapewne zmaleje, jednak cała ta sytuacja sugeruje rynkom, że wspomniana para „czuwa” i w razie czego jest gotowa nieść pomoc.

Stos dobrych danych z USA przywraca eldorado na rynkach…

Niesamowite jak bardzo przesunęły się rynkowe oczekiwania w zakresie recesji w ciągu zaledwie dwóch tygodni. Przeżyjmy to jeszcze raz. Po publikacji lipcowego NFP ktoś wyciągnął z szafy „regułę Sahma” (wzrost 3-miesięcznej średniej stopy bezrobocia o przynajmniej pół punktu procentowego od najniższej wartości takich średnich z ostatnich 12 miesięcy) i się zaczęło. BoJ jeszcze dolał oliwy do ognia i rynek zaczął panikować. Sam twierdziłem przy kilku okazjach, że raport był niepotrzebnie demonizowany, bo sytuacja makroekonomiczna raczej zazwyczaj nie jest tak binarna, a w ostatnich miesiącach w ogóle rozrzut danych (wokół bądź co bądź delikatnie niekorzystnego trendu) jest ogromny.

Na rynku pojawiło się takie wyczekiwanie na potwierdzenie recesji…, które nie nadeszło. A ponieważ rynek był podlewany płynnością, sentyment przesunął się od paniki do euforii, ponownie zbyt szybko i zbyt zero-jedynkowo. Przejdźmy przez te raporty.

Nowi bezrobotni – choć dane z rynku pracy mają charakter opóźniony wobec cyklu, a zatem patrząc na te raporty patrzymy jakoby we wsteczne lusterko, a do tego tygodniowe dane o nowych bezrobotnych cechują się dużą dawką szumu, ponieważ jednak rynek uczepił się tej reguły Sahma, uznał, że popularne claimsy są barometrem tego, co pokaże kolejny miesięczny raport NFP. A claimsy spadły drugi kolejny tydzień. To oczywiście dobrze, ale niczego nie musi to oznaczać.

Dane tygodniowe z rynku pracy drugi tydzień z rzędu pokazały spadek liczby osób po raz pierwszy ubiegających się o zasiłek. Źródło: opracowanie własne na podstawie danych Macrobond

Sprzedaż detaliczna – story mówi tu, że gospodarstwom domowym skończyły się oszczędności i za chwilę muszą ograniczyć popyt w obliczu wysokich stóp. Tyle, że sprzedaż w lipcu wzrosła o 1% m/m… Dane oczywiście nie pasują do narracji i choć był to pierwszy tak dobry raport od bardzo długiego czasu, to rynek uznał go za kolejne potwierdzenie odrzucenia reguły Sahma

Sprzedaż detaliczna za lipiec była bardzo dobra – to jednak pierwszy taki raport od naprawdę długiego czasu i może okazać się po prostu szumem. Rynki jednak wzięły go za dobrą monetę. Źródło: opracowanie własne na podstawie danych Macrobond

Dane o przewozach w amerykańskiej gospodarce – po kilku miesiącach zapaści w lipcu mieliśmy odbicie. Nadal jest nisko i nadal jest to spadek r/r, ale na plus.

Mocny skok indeksu optymizmu małych firm – z wieloletnich minimów, ale ruch znaczący

Nie wszystkie dane jednak wypadły aż tak pozytywnie. Po stronie rozczarowań zapisujemy:

- Dalsze cofnięcie regionalnych wskaźników aktywności – są to pierwsze dane za sierpień i w odróżnieniu od rynku pracy tu patrzymy przez przednią szybę. Natomiast to 2 z 5 wskaźników, które liczę do agregatu, więc warto wstrzymać się z finalnymi wnioskami

- Spadek produkcji przemysłowej

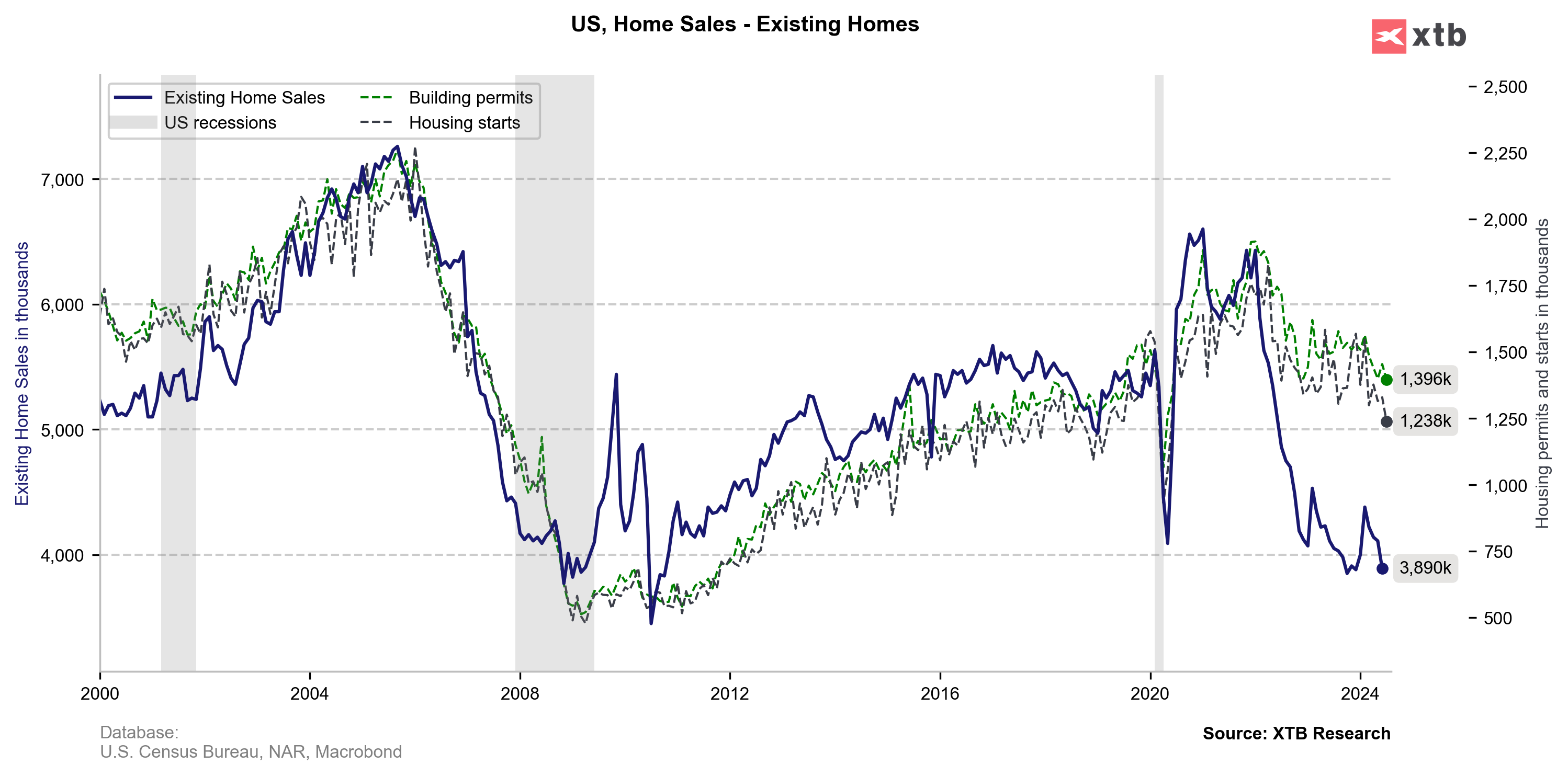

- Katastrofalne dane z rynku budownictwa – na amerykańskim rynku nieruchomości mamy bardzo nietypową sytuację – wysokie ceny i silnie spadającą aktywność. O przyczynie wysokich cen pisałem wielokrotnie (np. Tutaj) nazywając to „paradoksem uwięzienia”, natomiast przy tychże wysokich cenach i jednocześnie wysokich stopach indeks dostępności mieszkań szoruje po wieloletnim dnie i nic dziwnego, że przekłada się na spadek aktywności, czy to mierzonej transakcjami czy nowymi inwestycjami. Paradoksalnie wysokie ceny pomagają gospodarce poprzez wpływ „home equity” na konsumpcję i paradoksalnie obniżki stóp mogą tym kanałem zaszkodzić, bo jeśli ludzie zaczną sprzedawać nieruchomości, obniżając ich ceny, spadek efektu majątkowego osłabi konsumpcję. Tak czy inaczej na moment obecny rynek nieruchomości postrzegany jest trochę jak taki „nieszkodliwy eksperyment” (do czasu, gdy ogólnie gospodarka sobie radzi), ale tu wpływ wysokich stóp widoczny jest jak na dłoni.

Amerykański rynek nieruchomości wchodzi w nowy stan agonii, co wyjątkowo zgodnie potwierdzają kolejne dane. Tyle że na razie nie prowadzi do jakichś szerszych gospodarczych konsekwencji. Źródło: opracowanie własne na podstawie danych Macrobond

Podsumowując raz jeszcze naprawdę na makro trzeba patrzeć jako na trend. Gdzie jesteśmy, gdzie zmierzamy i jak wycenia to rynek. Przywiązywanie się do pojedynczego raportu może być jedynie szkodliwe, szczególnie przy tak dużym rozrzucie w danych, jaki widzimy od początku roku.

…zrobiło się drogo nim zrobiło się taniej 😊

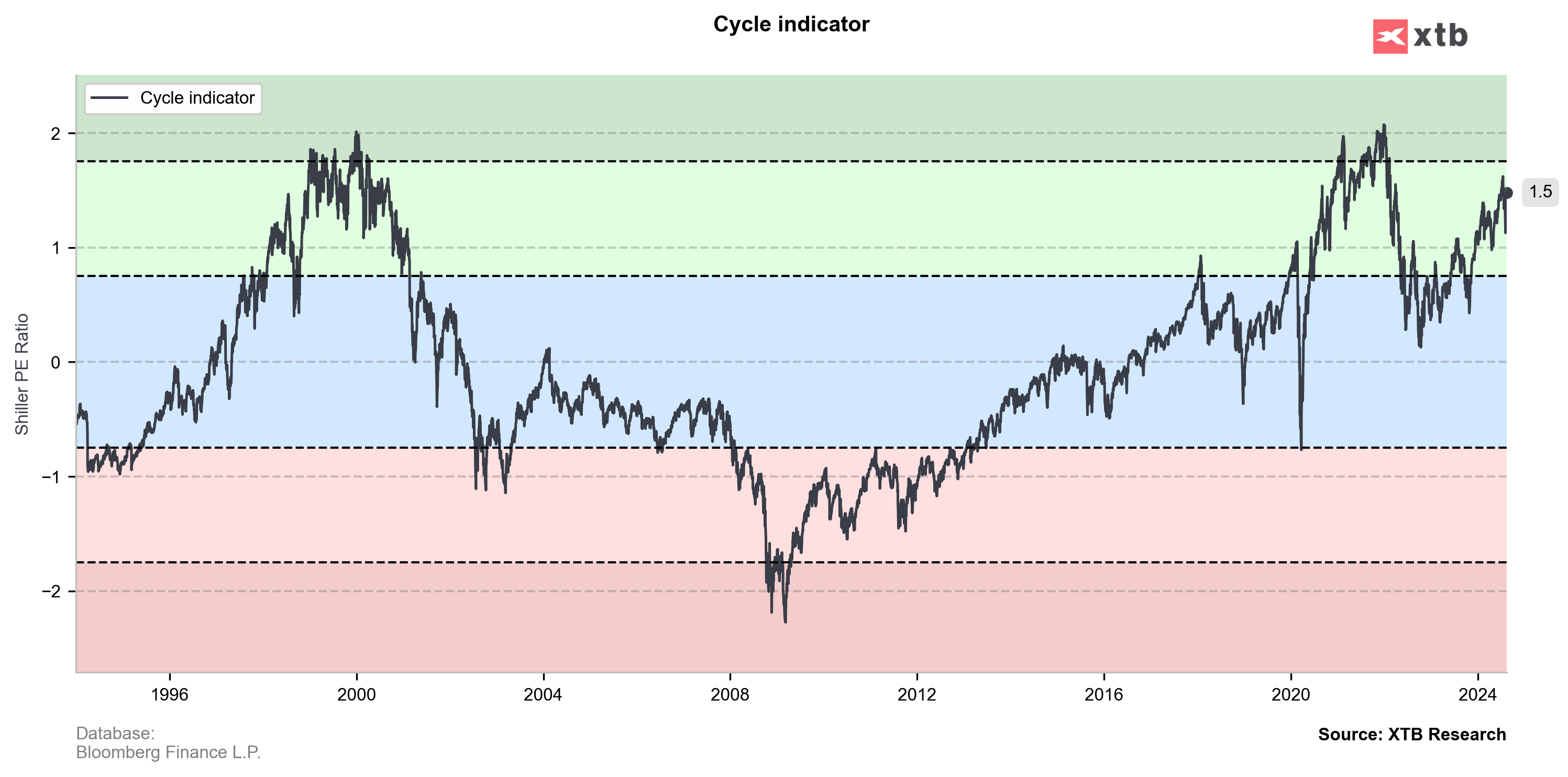

Te dobre informacje, cóż, nie zostały niezauważone. Mój wskaźnik wyceny S&P500 całą tę sierpniową zabawę rozegrał w ramach jednej strefy – przewartościowania, nie schodząc (co jest kluczowe) nawet w górne rejony strefy neutralnej. Oczywiście cały czas możemy powrócić jeszcze do widzianego na koniec COVIDowej hossy skrajnego przewartościowania, ale będą w ¾ tej drogi z mimo wszystko nie tak małym ryzykiem recesji możemy stwierdzić oczywiste – tanio nie jest 😊

Więcej klasycznie na poniedziałkowym webinarium ! Zapraszam na 7:50

chyba nie mamy co liczyc na stale odwrocenie trendu na indeksach przed wyborami w USA. Change my mind 😉

Dzień dobry Panie Doktorze,

czy mając na uwadze realne ryzyko recesji, oceniłby Pan akcje Google za ryzykowne? W normalnych czasach uważałbym je za neutralnie wycenione i nie ryzykowne, natomiast obecnie nie wiem czy kierować się bardziej ogólnym spojrzeniem na rynek czy wyceną konkretnej spółki.

Czy mógłby Pan odesłać do jakiegoś materiału, który tłumaczy jak dobierać typ aktywów w portfelu podczas ryzykownego rynku jak obecnie? Jaki skład przeznaczyć na obligacje/akcje/surowce/metale? Oczywiście nigdy nie wiemy co się stanie w przyszłości natomiast chciałbym zrozumieć jak się zachowywać przy jakimś zakładanym ryzyku

Pozdrawiam serdecznie

Nie ma czegoś takiego jak dobieranie aktywów do ryzykownego okresu bo na rynku zawsze jest ryzykowny okres

Można natomiast dobierać skład portfela względem poziomów wycen i dziś dla wielu inwestorów ciekawą strategią może być „sztanga”, gdzie drążek to akcje, a odważniki po bokach to obligacje i cash-equivalents

Google to dobra spółka, pojawiła się w moich kwartalnych typach, ma zdrowy biznes… bez którego większość z nas nie wyobraża sobie codzienneo funkcjonowania oraz jest na poważnie w wyścigu AI

pozdrawiam!

Google nie jest już prywatną firmą. Zła sytuacja jest w Stanach, a ta spółka nie istnieje już, została zakładnikiem państwa USA. Liczba IP wytwarzanego przez tę spółkę jest zerowa. Rozwalą ją na części pierwsze. To martwy organizm, wilki się zbierają i zaczynają go gryźć. Najsilniejszy weźmie mięśnie, mniej silny weźmie flaki, jeszcze mniej silny weźmie kości, a wy to nie wiem co weźmiecie, pewnie nic.

Panie Przemyslawie, moglby Pan przypomniec co to bylo QT i QE?

Serdecznie pozdrawiam i dziekuje za super ciekawy artykul

QE – quantitative easing – celowe zwiększanie sumy bilansowej banku centralnego poprzez zakup obligacji (rząowych, ale czasem nie tylko) na rynku – popularnie, tzw dodruk pieniądza (w elektronicznej formie oczywiście)

QT – quantitative tightening – odwrotność powyższego

pozdrawiam!

Panie Przemku, a to nie jest reguła Sahm (a nie Sahma) od Claudii Sahm?

zaiste tak jest