Polityka Fed od lat budzi sporo emocji. Jednak dopiero w ciągu ostatnich miesięcy w tak oczywisty i bezpośredni sposób wpływa na koniunkturę rynkową. Coraz częściej pojawiają się opinie, że bez nieograniczonego wsparcia ze strony amerykańskiego banku centralnego hossa na rynkach ulegnie załamaniu. Dlatego działania Fed budzą zrozumiałe zainteresowanie, a ostatnio jest wśród nich nowy ważny wątek.

Fed daje i zabiera

Pomimo gwałtownego ożywienia w USA oraz hossy na rynkach Fed niezmiennie „drukuje” (sam już nie wiem, czy używać cudzysłowu) 120 mld USD na miesiąc. Jednocześnie jednak „zbiera” z rynku 450 mld USD w ramach operacji Reverse Repo. Jak to rozumieć?

Co to jest Reverse Repo?

Zacznijmy od tego czym jest Reverse Repo. To operacja, w której instytucje mogą pożyczać gotówkę bankowi centralnemu, dostając w zamian zabezpieczenie w postaci obligacji (sama nazwa „Reverse” pokazuje, że normalne Repo to zasilenie rynku w gotówkę). Fed zatem „zasysa” z rynku pieniądze. Czy to oznacza, że jest to element zacieśnienia pieniężnego? Absolutnie nie!

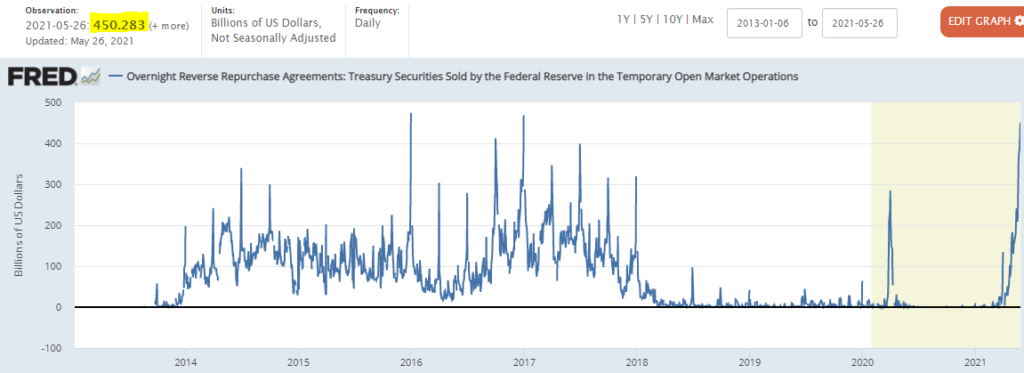

Gigantyczne operacje Reverse Repo świadczą o ogromnej nadpłynności na rynku – bez nich krótkoterminowe stopy procentowe spadłyby w USA poniżej zera! Źródło: Fred

Sygnał dla inwestorów

Pomimo ogromnego deficytu budżetowego Departament Skarbu zdecydował się pod koniec lutego na ograniczenie zasobów gotówki, którą zebrał wiosną minionego roku, gdy Fed skupował obligacje bez żadnych ograniczeń (więcej pisałem o tym we wpisie „Dolar w tarapatach”). Efekt jest taki, że wraz ze skupem prowadzonym przez Fed prowadzi to do zalewu rynku pieniędzmi. Skoro 450 miliardów dolarów trafia do Fed, który nie płaci od tych kwot żadnych odsetek, oznacza to, że inwestorom wyczerpują się możliwości przechowania gotówki.

Treasury zalał rynki pieniądzem, „znieczulając” je na złe informacje, takie jak wysoka inflacja. W efekcie ceny obligacji przestały spadać, a to pomogło innym rynkom. Źródło: XTB

Dlaczego Fed to robi?

Co by się stało gdyby Fed nie prowadził Reverse Repo? Nadwyżka gotówki doprowadziłaby do spadku rynkowych stóp procentowych poniżej zera. Niby nic nadzwyczajnego – ujemne stopy są już w Europie czy USA. W USA jednak przyjęło się jednak, że fundusze pieniężne nigdy nie przynoszą strat, dlatego Fed jest ujemnym stopom niechętny.

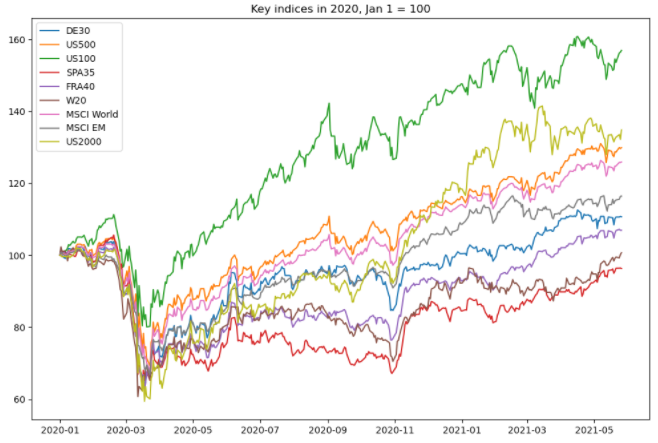

Ogromna nadpłynność, której przejawem są rekordowe Reverse Repo, sprzyja koniunkturze na rynkach akcji. Źródło: opracowanie własne na podstawie danych z Macrobond.

Same operacje Reverse Repo nie są jednak zacieśnieniem! Jeśli Fed ograniczyłby QE, nie byłyby potrzebne (lub przynajmniej nie w tej skali). Są one przejawiem ubocznym skrajnie ekspansywnej polityki i ich spadek – paradoksalnie – oznaczać będzie zacieśnienie warunków rynkowych.

bardzo fajne przemyślenia, zastanawiający jest fakt , ze bilans FEDu po operacjach reverse repo wygląda na to, że nie zmienił się.. obligacje popłynęły do banków komercyjnych a rezerwy bankowe jakie powinny być przypisane do FEDu w zamian za tresuries wcale nie powiększają jego rezerw…dość skomplikowane zabiegi księgowe, ciężko to wszystko chwycić.. wychodzi na to, że FED ”dzierżawi” za darmo swoje obligacje bankom nie powodując przy tym efektu zmniejszenia bilansu jak w QT

Bardzo dziękuje za ciekawy wpis, super by było gdyby wyjaśnił Pan „łopatologicznie” w jaki sposób revers repo wpływa na cenę obligacji,

Pozdrawiam

Skoro prawie pół biliona dolarów ląduje w Fed na 0% to instytucje nie ograniczone „regulaminami” mają pokusę szukania stopy zwrotu – obligacje dające 1,6% w tym kontekście mogą wydawać się im mniejszym złem (należy pamiętać, że yield od obligacji to nie jest gwarantowana roczna stopa zwrotu – ale to temat na inny wpis)

Ciekawy wpis! Ja to rozumiem tak, ze gotowka do tej pory byla na rachunkach w Treasury, a teraz jest na rachunkach w FED. Obligacje natomiast wedruja do Treasury. Ale pisze Pan o zalewie rynku przez pieniadz, gdy trafia on teraz do FED. Cytuje „Efekt jest taki, że wraz ze skupem prowadzonym przez Fed prowadzi to do zalewu rynku pieniędzmi. Skoro 450 miliardów dolarów trafia do Fed”

Mam dwa pytania: a) Czy mam rozumiec, ze FED te pieniadze pozycza bankom po zero, a banki wpuszczaja pieniadz na rynek? b) Czy QE czyli skupowanie obligacji przez FED od Treasury oznaczalo jedynie przechowywanie gotowki na rachunkach w Treasury, a nie wpuszczanie pieniadza na rynek? Poprosze o odpowiedz. Dziekuje i pozdrawiam, Marcin

a) Fed regularnie skupuje obligacje (Skarbowe i hipoteczne), przyczyniając się do nadpłynności

b) Treasury zgromadziło 1,7 biliona USD wiosną 2020, gdy podczas apogeum kryzysu Fed kupował bez żadnych limitów. Na koniec lutego Treasury postanowiło tę pozycję gwałtownie ograniczyć i znacznie zmniejszyli emisje, głównie bonów, przyczyniając się do wspomnianej nadpłynności. Pojawia się pytanie: DLACZEGO? Miałoby to sens, gdyby planowano niewielki deficyt. Po co gwałtownie ograniczać emisje, aby potem je gwałtowanie zwiększać? Na to pytanie nie znalazłem racjonalnego wytłumaczenia. W każdym razie to te działania są przyczyną nadpłynności, a wartość operacji RR pokazuje skalę tej nadpłynności.

Od początku marca UST weszły w trend boczny, jak rozumiem dzięki operacjom, które Pan opisuje. Zatem, może chcieli zatrzymać dość gwałtownie rosnące rentowności, zanim wykoleją one rynek akcji, w momencie, który im nie pasuje. Z drugiej strony pewnie wiedzą, że spadki na rynku akcji są nieuniknione, a wtedy Świat rzuci się na UST i zaabsorbuje dowolne ilości długu ??

Pewnie chcieliby spuszczać powietrze z tych baloników w sposób bardziej uporządkowany, jednak zachowują się jak wielki hedgefund.

Czy to w ogóle jest poprawne rozumowanie „Czy QE czyli skupowanie obligacji przez FED od Treasury”? Z tego co mi wiadomo FED nie może brać udziału w aukcjach Treasury, może je natomiast skupować od banków biorących udział w programie QE. Teraz jeśli FED wszedł z butami, zrobił assets swap – zamienił wszystkie obligacje bankom na bank reserve to banki zostały z gotówką a przeciesz jakoś trzeba generować procent dla depozytariuszy – nie zarabiaja na kredytach bo ich nie udzielaja – za duże rysyko. Stąd operacja Revers Repo żeby zwrócic „collateral – obligacje” bankom?

Teraz jeśli chodzi o emisje bonów. Czy spadek emisji nie był skorelowany z brakiem popytu na nie? W sensie brak nowych depozytów w banku – packman – FED zjadł wszystkie ciasteczka – depozyty stad stimulus check? Czyli znowu ludzie wplacaja kase na konta bankowe, bank znowu zamienia je na obligacje i FED ma możliwość skupienia kolejnych obligacji z rynku?

przepraszam za późną odpowiedź – długi weekend 🙂

RR są właśnie po to aby uratować money market funds, które z pocałowaniem ręki przyjęłyby emisję billsów, które Treasury obcięło

powoli dochodzę do wniosku, że cała akcja jest po to aby ogłupić rynki w okresie największego skoku inflacji, a potem, gdy inflacja nieco spadnie (efekt bazy, choć oczywiście nie wiemy jak mocny) powiedzą: no widzicie, iflacja przejściowa, nie ma podstaw do wzrostu rentowności…

dziekuje. jeszcze jedna zagwozdka. Reverse repo polega w tym przypadku na tym, ze FED „oddaje” obligacje, ktore wczesniej skupil od Skarbu. W zamian FED dostaje gotowke od Skarbu. Pozornie wyglada to jak zaciesnianie, bo to ograniczanie podazy pieniadza. Pan jednak pisze ze to nie jest zaciesnianie. Co dalej dzieje sie z tym pieniadzem ktory FED dostal od Skarbu w zamian za „oddanie” obligacji? Wpuszcza go w rynek? z gory dziekuje

to jest tylko overnight – instytucja finansowa nie może u siebie przechować pieniądza elektronicznego – jeśli nie trafiłby „na noc” do Fed, musiałby trafić na rynek, prawdopodobnie powodując spadek rynkowych stóp poniżej 0%

Fed ustala przedział dla stopy procentowej (0-0,25% obecnie) i takimi operacjami stara się utrzymać rynkowe stopy w tym przedziale

Staram sie to wszystko zrozumiec ale to jest jak obieranie cebuli…. zawsze cos tam jeszcze jest

Przylacze sie do powyzszych prosb. Mechanizm i parametry +/- rozumiem, ale co to konkretnie oznacza, krotko-, srednio- i dlugoterminowo: dla t-note-ow, indeksow, dollara, zlota?

TGE z 1,800 jest juz pod 900 mld usd, jak dlugo moze jeszcze spadac? W tym tempie to 2 miesiace i beda na 400-500 mld.

Rentownosci zatrzymaly sie, pojda w gore nie pojda a jezeli tak to ewentualnie kiedy? Dollar szoruje po dnie, FED pozwoli by spadal dalej?

Jakie sa/beda/moga byc konsekwencje?

Warto śledzić overnight repo, dlatego wrzucam to na TT – jeśli będą spadać, będzie to oznaczać malejącą nadpłynność

Fed mógłby oczywiście temu zaradzić, ograniczając QE lub podnosząc IOER, ale nie oczekuję od nich rozsądnych działań

Dlaczego stopa overnight miałaby spaść poniżej zera? Czy banki nie mogą po prostu trzymać gotówkę/rezerwy bankowe nic z nimi nie robiąc?

Gdzie miałyby tę gotówkę trzymać?

proszę zwrócić uwagę na Europę/Japonię, gdzie stopy rynkowe powszechnie są ujemne

Pytanie na potencjalnie nowy artykuł/debate z dr Bartosiakiem:

Wracają głosy w sprawie pochodzenia wirusa, czy uważa Pan, że jest realnym „ukaranie ” Chin poprzez ostre sanctions lub anulowanie obligacji, czy jest to raczej forma nacisku w negocjacjach. Który scenariusz jest dla pana bazowym? Jakich reakcji rynków można by się spodziewać? Jakie sygnaly ostrzegałby o tym, że to na poważnie?W co uciekać?

Pozdrawiam i dziękuję za pracę.

Co do Chin – nie będzie takiego zwarcia, w samym USA jest zbyt wiele rozbieżnych interesów, które Pekin będzie rozgrywać.

Dodatkowo teraz, przy powszechnym braku dostaw, USA mają związane ręce – Chiny ostatnio zagrały Waszyngtonowi na nosie zmniejszając ilość zamawianych zbóż (i tak sporo poniżej zobowiązań), wiedząc, że ten i tak nic nie zrobi

sad but true