Na giełdzie często słyszy się powiedzenie „kupuj tanio, sprzedaj drogo”. Czy odnosi się ono także do spółek? Często przeglądając grupy dyskusyjne widzę argumenty w stylu:

– ta spółka to dobra inwestycja bo wskaźnik cena zysk to jedynie 5 (czyli np. jeśli akcja kosztuje 10 złotych to już sam bieżący zysk to 2 złote na akcję, w domyśle inwestycja szybko się zwróci)

– kupuję te akcje bo stopa dywidendy to aż 10%

– fajna spółka, ale nie kupuję, bo jest strasznie droga

To myślenie bardzo intuicyjne, z którym sam przez dłuższy czas się zmagałem. Jednak od pewnego czasu coraz głębiej wnikam w analizę danych i to one mają mieć ostatnie słowo. Ten artykuł to wstęp do dłuższej serii dotyczącej selekcji spółek z wykorzystaniem BigData. Proszę się nie bać tego słowa, tym razem będzie szybko i przyjemnie.

Przyjrzyjmy się trzem wskaźnikom:

– cena/zysk

– cena/wartość księgowa

– stopa dywidendy

W teorii dwa pierwsze wskaźniki powinny być niskie, a trzeci wysoki. Wtedy mielibyśmy do czynienia z książkowo niska wycenioną spółką, a zatem potencjalnie dobrą inwestycją.

Czy jednak są to synonimy? Sprawdzam to na danych dla spółek, które przez ostatnich 30 lat wchodziły w skład indeksu S&P500. Przejdźmy przez te wskaźniki po kolei.

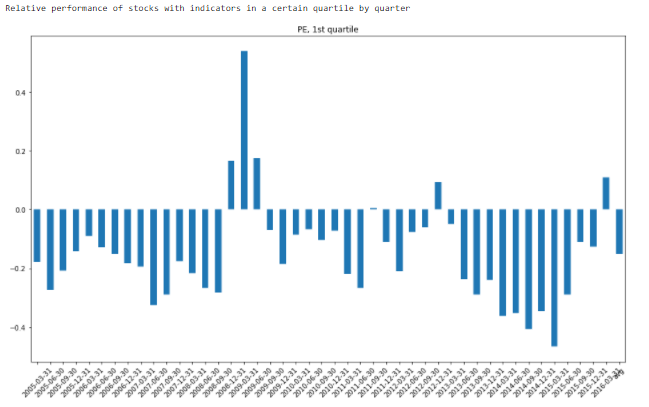

Cena/zysk

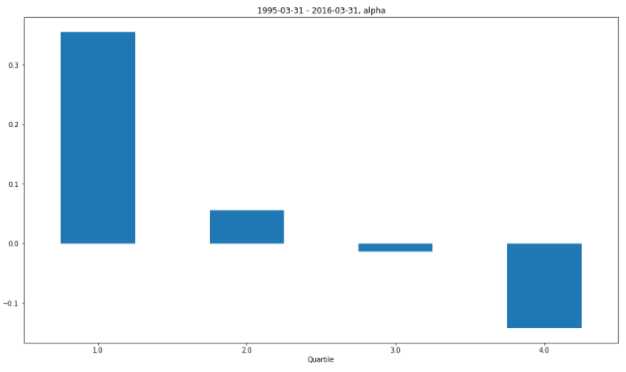

Niski wskaźnik cena zysk oznacza, że relatywnie mało płacimy za bieżący zysk spółki. Wszystkie analizy przeprowadziłem dzieląc spółki na cztery równe części – kwartyle. W pierwszym są spółki z najniższymi wskaźnikami (czyli w przypadku cena/zysk potencjalnie najkorzystniejszymi), w ostatnim z najwyższymi. Sukces inwestycji mierzony jest różnicą 5 letniej stopy zwrotu ze spółek z danego kwartyla z analogiczną stopą zwrotu z S&P500. Czyli jeśli patrzymy na wskaźniki na początku 2005 roku, to stopy zwrotu liczymy przez kolejnych 5 lat.

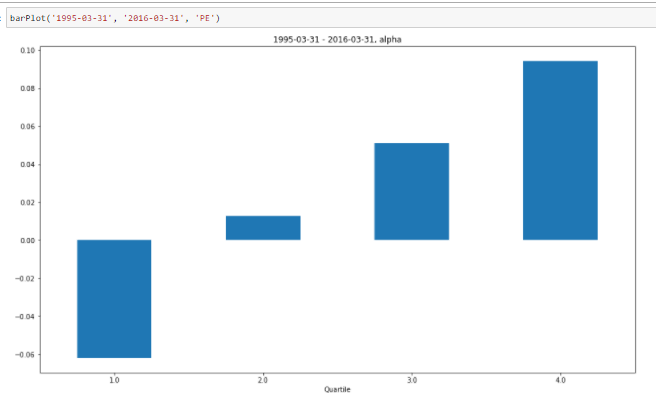

Dla „najtańszych” spółek ta różnica tylko w 5 kwartałach na kilkanaście lat przedstawionych na wykresie jest dodatnia. Zwykle jednak jest wyraźnie ujemna! Patrząc już na sumaryczne wyniki za ponad 20 lat (na kolejnym wykresie) widać, że spółki najtańsze zostawały w tyle za rynkiem o ok. 6 punktów procentowych, zaś najdroższe wyprzedzały go o ok. 10pp!

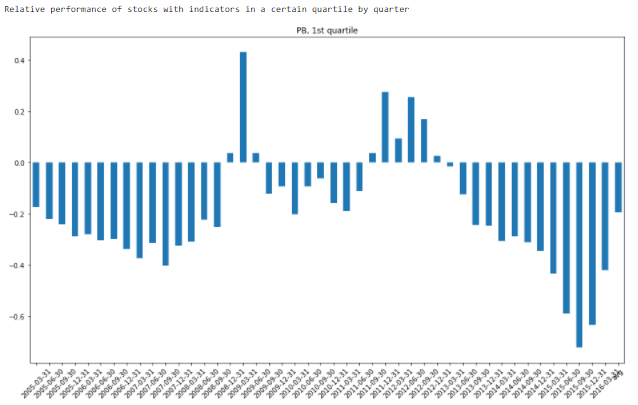

Cena/wartość księgowa

Ten wskaźnik często jest mylnie interpretowany – gdy spada poniżej 1 cena akcji jest niższa niż wartość majątku spółki w księgach rachunkowych. Wielu inwestorów traktuje taką spółkę jako „pewną inwestycję”. Jak niski „PB” ma się do przyszłych stóp zwrotu?

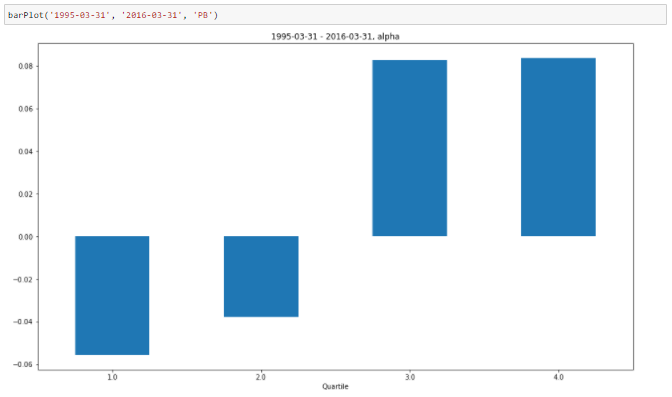

Zasadniczo jeszcze gorzej niż niski wskaźnik cena/zysk. Są kwartały, gdy „najtańsze” spółki wedle tej miary mają przyszłą stopę zwrotu o ponad 60 punktów procentowych niższą niż indeks! Dla całego okresu mam podobny wynik jak w przypadku cena/zysk, z tym, że mediana (środkowa wartość) dość mocno oddziela wygranych od przegranych.

Stopa dywidendy

Wreszcie ukochana przez wielu stopa dywidendy, często porównywana do inflacji czy oprocentowania lokat. Bez pastwienia się nad detalami przejdźmy od razu do łącznych danych – spółki o najniższej (lub zerowej) stopie zdecydowanie biły rynek, podczas gdy te o najwyższej stopie dywidendy zostawały w tyle. Od razu dodam, że stopa zwrotu NIE UWZGLĘDNIA dywidend, faktyczna pełna stopa zwrotu pokazałaby zatem mniejsze różnice. Jednak różnica na cenowej stopie zwrotu pomiędzy skrajnymi kwartylami to aż ok. 50pp, zatem spółki o z kwartyla najwyższych dywidend musiałyby oferować stopę powyżej 10% rocznie aby zniwelować tę różnicę, a tak nie jest (średnio w najwyższym kwartylu to jest nieco powyżej 4% rocznie).

Dlaczego tanie spółki to złe inwestycje?

Z danymi trzeba obchodzić się ostrożnie, szczególnie danymi z rynków finansowych. Wyciągnięcie wniosków, że spółka o niskim cena/zysk czy wysokiej stopie dywidendy ZAWSZE będzie złą inwestycją jest nieuprawnione. Tym bardziej nie możemy też powiedzieć, że spółka wysoko wyceniona, nie płacąca dywidendy będzie ZAWSZE świetną inwestycją. Po prostu w USA, w badanym okresie najlepsze spółki miały inne cechy, dzięki którym biły rynek MIMO, że już na wejściu były drogie (więcej w kolejnych wpisach). Ów okres wziąłem tak długi, na jaki pozwalały mi dane (prawie 90 tys. kwartalnych obserwacji), ale oczywiście NIE MA GWARANCJI, że te reguły będą sprawdzać się dla każdej spółki w każdym okresie.

Natomiast dane pokazują jasno, że nasze przekonania często mijają się z rzeczywistością i być może lepiej oprzeć się na tym, co mówią dane.

To ciekawe. Wiadomo było, że te wskaźniki nie są „gwarancją”, ale to, że nawet uśrednienie na cały rynek nie pomaga to trochę zaskoczenie.

Panie Przemysławie, chciałbym zadać pytanie odnośnie metodyki. Czy możliwe jest utworzenie podobnego modelu na użytek własny? Skąd brał Pan dane, jak przebiegał proces ich agregacji, z jakich stron Pan korzystał i czy używał Pan jakiegoś programu ułatwiającego analizę big data? Generalnie chodzi mi tu o konkrety i odpowiedź na pytanie, czy przysłowiowy „zjadacz chleba” mógłby utworzyć podobny system? Byłoby mi bardzo miło gdyby zechciał Pan odpowiedzieć.

Mając dane „zjadacz chleba” spokojnie stworzy taki model, jeśli programuje w pythonie

Co do danych – ja mam to szczęście, że zaciągam je z Bloomberga (przez API), gdyż dysponuję licencją

Być może można napisać API do zaciągania danych z plików XBRL (dla spółek europejskich), w których spółki muszą teraz raportować, tyle że na moment obecny są to tylko raporty roczne oraz nie będzie historii… także szczerze powiedziawszy mam wątpliwości, czy z darmowych źródeł jest to do zrobienia – być może tak, ale nie musiałem zajmować sobie tym głowy

Co do dokadniejszej metodologii, opiszę to w jednym z kolejnych wpisów

Bardzo dziękuję za odpowiedź. Czekam zatem na kolejne wpisy.

Poszukałem trochę i znalazłem takie (płatne) źródło:

https://financialdatadb.com

Tam można pobrać offlinowo zestaw danych fundamentalnych od 1989 roku dla USA za 200USD. Bazy z innych rynków płatne osobno. Można pobrać sampla i widać, że wskaxników tam mają dużo. Gdyby ktoś był chętny na jakiś wspólny projekt to jestem zainteresowany. Programuję biegle w kilku językach, w tym w pythonie. Mogę analizować wszystko na wszystkie strony.

Super!

Kiedy powiedziałem na konferencji IDM, że każdy analityk w przyszłości będzie musiał być choć trochę programistą na twarzach pojawiły się grymasy (tzw. opór przed zmianą) – Pan już ma tę umiejętność

Oglądałem Pana poniedziałkowy materiał i to jest niesamowite proponuje Pan spółki o wysokim P/E, P/B oraz niskiej dywidendzie , czyli zupełnie inne spojrzenie niż większość inwestorów, bardzo ciekawe spojrzenie. Słowa Buffetta „Bój się gdy inni są chciwi, bądź chciwy gdy inni się boją” tyczą się czegoś innego, ale można je przytoczyć w kontekście Pana propozycji. W tej sytuacji ja jestem tą stroną, która się boi i nie będę chciwy 🙂 ale na pewno będę obserwował poczynania tych spółek. Zgodnie z tym co zapowiadał Pan na kanale u Wapniaka czekam na dalsze wpisy w tym temacie.

Pozdrawiam serdecznie

W sumie nie ja tylko algorytm 🙂

Liczę się z tym, że początek modelu może przypaść na powtórkę z 99/2000 – wskaźniki wyceny dają temu sporą szansę 🙂

A wtedy te spółki zaliczyły drawdowns do 90% 🙂

Artykuł będzie, choć z czasem jest problem – warto się zapisać do newslettera – o nowym artykule zostanie Pan powiadomiony mailem 🙂

Ja już nie będę taki pazerny z tymi 90% 🙂 jeśli zaliczą 70% przeceny to będzie dużo i gdyby do tego doszło to z dużym prawdopodobieństwem wrzucę 2-3 wybrane spółki do swojego portfela. Większość inwestorów (włącznie ze mną) mówi teraz czas EM i surowców , a nie Ameryka, rozumiem, że uważa Pan, że pomimo cyklu na EM i w surowcach mimo wszystko warto zainteresować się wybranymi spółki z Ameryki?

nie do końca

po prostu na amerykańskim rynku jesteśmy w stanie odpalić taki model bo mamy dużo danych

natomiast jak dla mnie to jedna z wielu strategii, którą można mieć w portfelu

a% US winners

b% EM ETFy passive

c% World ETF market timing

d% Gold

e% ….

Jeśli giełda wycenia przyszłość to analiza samego C/Z (P/E) nie ma większego sensu, bo on określa teraźniejszość. Lepiej patrzeć na Forward P/E albo PEG.

Tylko z P/E forward jest taki problem, że firmy zazwyczaj zawyżają prognozowane przyszłe zyski tym samym obniżając wskaźnik P/E forward