Tematem przewodnim na rynkach od pewnego czasu jest ropa, o czym już kilkukrotnie wspominałem (choćby TUTAJ). O ile jednak sytuacja z cenami ropy nadal pozostaje napięta, końcówka tygodnia przyniosła nowy wątek – brak ustawy finansującej i związany z tym paraliż amerykańskiej administracji. Do tego dochodzi zbliżająca się lawina danych z rynku pracy, a w Polsce emocje budzą oczywiście dane o inflacji.

Paraliż nie ropa paraliżuje rynki w piątek

Spadki cen ropy w końcówce tygodnia dawały inwestorom nadzieję na porządne odreagowanie, ale humory zostały popsute w piątek, gdy okazało się, że Kongres nie znalazł pomysłu na zapewnienie finansowania administracji na kolejny rok, a w efekcie zafundował jej paraliż (ang. shutdown), dodając pikanterii sytuacji rynkowej.

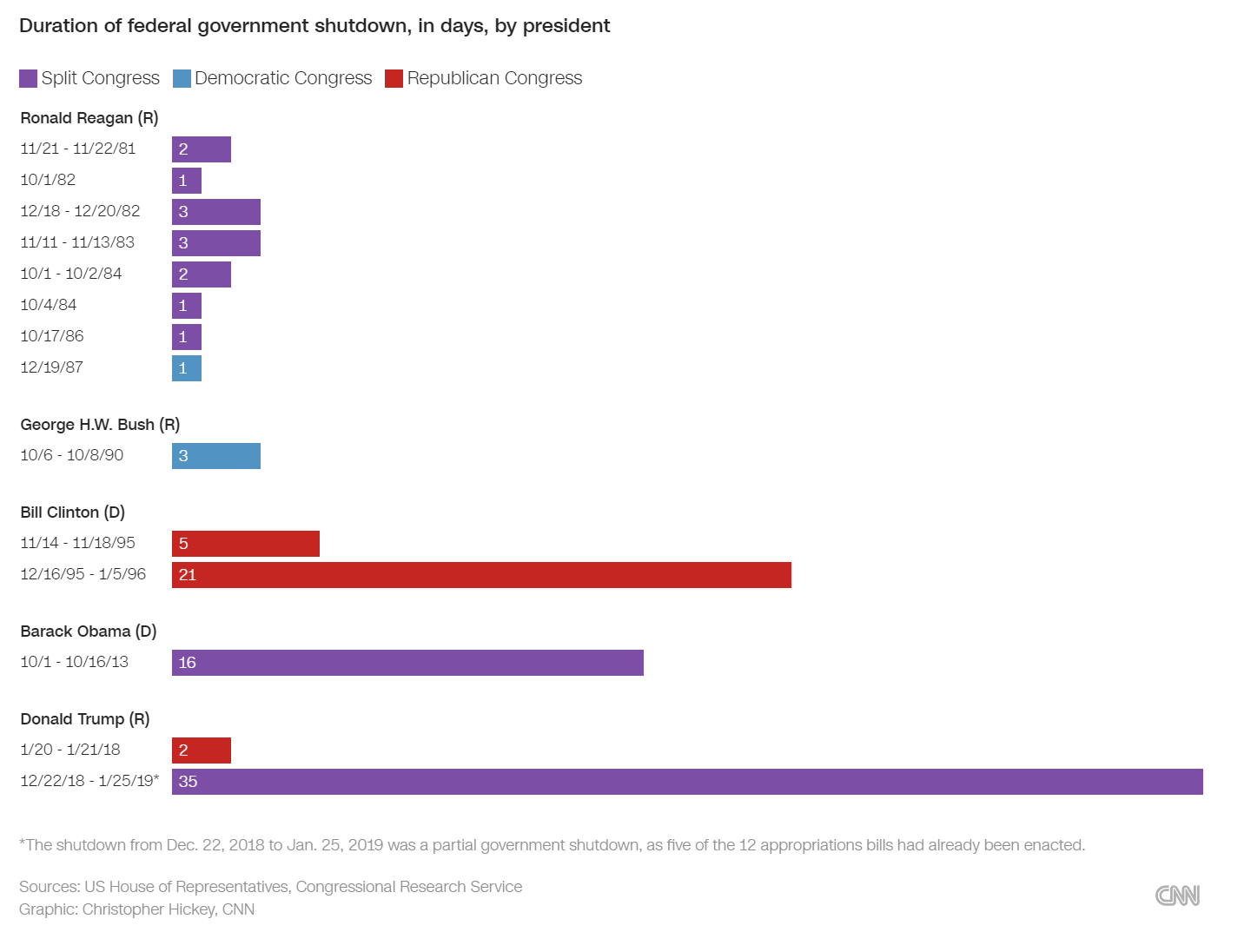

Ostatni paraliż rządu był najdłuższym w historii. Rynki w tym czasie rozpoczęły… potężne odbicie, ale z zupełnie innych powodów. Źródło: CNN

Co to jest ten paraliż?

Zacznijmy od tego, że ten wątek może Wam się wydawać znajomy, bo całkiem niedawno mieliśmy przepychanki dotyczące limitu zadłużenia i związane z tym straszenie bankructwem USA. To jednak inny, choć nieco podobny temat. Politycy oczywiście zawsze szukają pretekstu do kłótni – racjonalne rządzenie byłoby nudne, a w USA takim pretekstem od strony finansów publicznych regularnie są dwie kwestie: limit zadłużenia (to na jakiś czas mamy z głowy) i głosowanie nad ustawą budżetową – zwykle w końcówce września (rok fiskalny kończy się w USA właśnie 30 września). Szczególnie przy podzielonym Kongresie lub w sytuacjach niestabilnej większości staje się to idealną areną dla małych grup, które szantażują większość próbując zabłysnąć lub ugrać coś dla siebie. Tak jest tym razem, przy czym kłócą się nie tylko dwie główne partie, ale także sami Republikanie, gdzie trwa pewnego rodzaju rozgrywka pod prawybory. Być może skończy się tylko na uchwaleniu finansowania na 30 dni, a nie brakuje głosów, że takie krótkoterminowe uchwały pokryłyby całkiem sporą część kolejnego roku fiskalnego. Bez nich administracja może funkcjonować jedynie w absolutnie niezbędnym zakresie, co oczywiście utrudnia funkcjonowanie gospodarki.

Czy ma to jakieś znaczenie?

Czy jednak paraliż ma jakieś znaczenie? Goldman Sachs szacuje, że każdy tydzień paraliżu odbiera 0,2pp wzrostu PKB, ale wzrost ten w dużej mierze „wraca” po jego zakończeniu. Także historycznie rynki radziły sobie dobrze w tym okresie, zyskując średnio 0,1% (na plusie 12 z 21 razy), ale przede wszystkim zyskiwały średnio 7% w ciągu kolejnych 100 dni!

W mojej ocenie jednak do tych statystyk nie należy przesadnie się przywiązywać – zachowanie rynków powinno odzwierciedlać oczekiwania na zdyskontowane przepływy pieniężne spółek i historyczne zależności pokazują raczej, że paraliże po prostu nie miały tu dużego znaczenia i tak też może być tym razem. Oczywiście ta sytuacja to nic dobrego, ale politykę i polityków mieliśmy zawsze.

Ropa łapie zadyszkę, ale temat się nie kończy

W minionym tygodniu ceny ropy WTI otarły się o 95 dolarów, zatem jest coraz bliżej psychologicznego poziomu 100. Końcówka tygodnia przyniosła cofnięcie i momentalnie odbiły zarówno notowania akcji, jak i obligacji. To pokazuje, że rynek kompletnie zafiksował się na ryzyko drugiej fali inflacji.

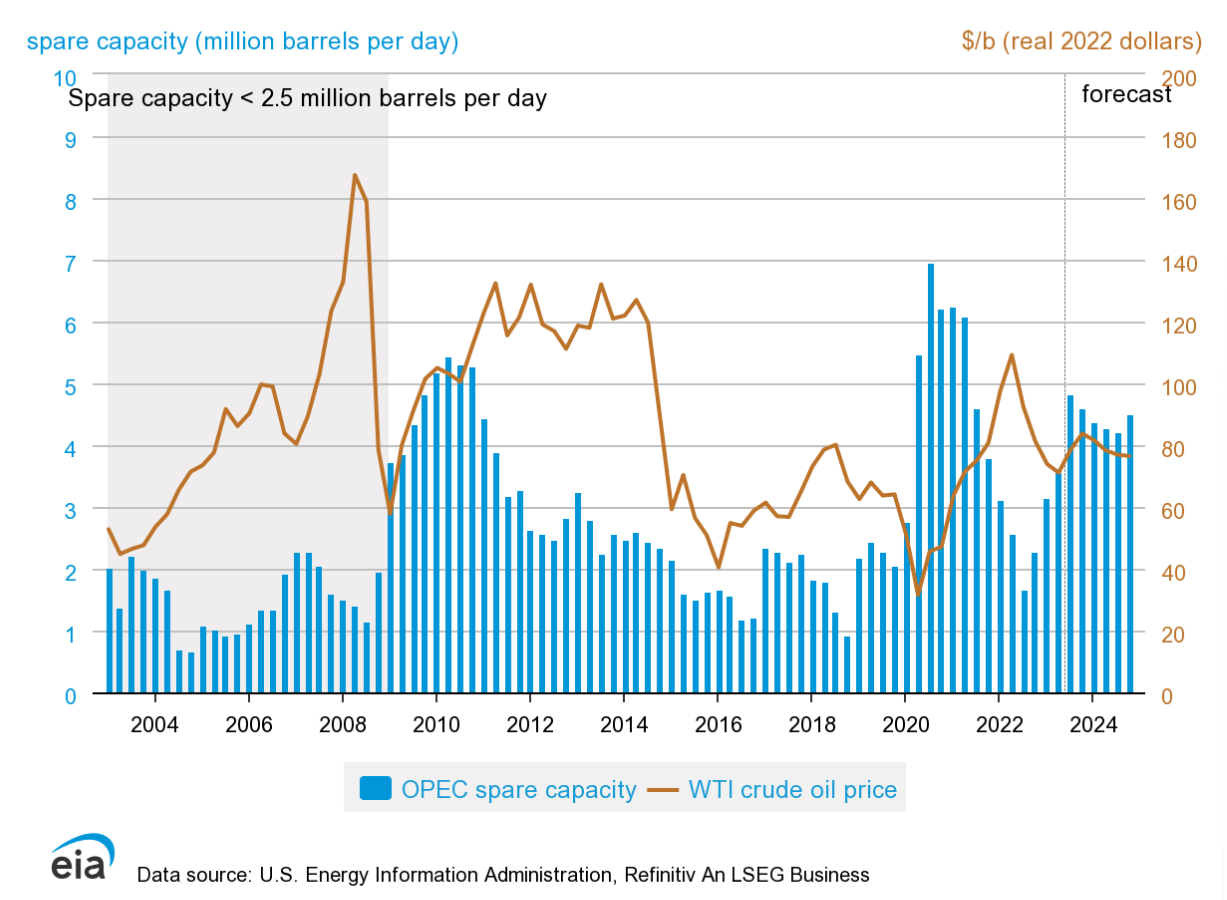

Wolne moce OPEC są obecnie dużo większe niż w okresie „big oil”, ale jednocześnie mniejsze niż bywały w przeszłości. Źródło: EIA

Do tej pory wzrost cen ropy postrzegany był jako coś mocno przejściowego, także ze względu na oczekiwanie relatywnie słabego popytu, jednak po przedłużeniu cięć przez OPEC+ na czwarty kwartał rynek zaczął wpadać w panikę. Chyba wszyscy już rozumieją, że OPEC+ rozgrywa Bidena, pozostaje kwestia tego, jak wysoko będą licytować. Wyższe ceny są dla Kartelu opłacalne, nawet gdy tracą trochę rynku, szczególnie że możliwości wzrostu produkcji w USA są ograniczone (o czym mówił Michał Stajniak na webinarze – zapraszam TUTAJ). Natomiast państwa Zatoki oczywiście ryzykują, że przelicytowawszy sprowadzą recesję na globalną gospodarkę, popyt załamie się i ceny runą. Pozostaje także wątek długoterminowy (odejście od paliw kopalnych), ale tu trend i tak jest nie do zatrzymania.

Rynek pracy: inwestorzy chcą słabych danych!

Przed nami lawina publikacji danych z rynku pracy, które zawsze są ważne, ale w kontekście wysokich cen ropy nabierają jeszcze większego znaczenia. Dlaczego? W USA jesień przyniosłaby odbicie inflacji bez względu na ceny ropy – czyste efekty statystyczne. Drożejąca mocno ropa oznacza jednak, że to odbicie będzie silniejsze. Już jak grzyby po deszczu rosną teorie o drugiej fali inflacji. Na ile są one realne, zależy od możliwości „rozlania się” tych wyższych cen paliw po gospodarce.

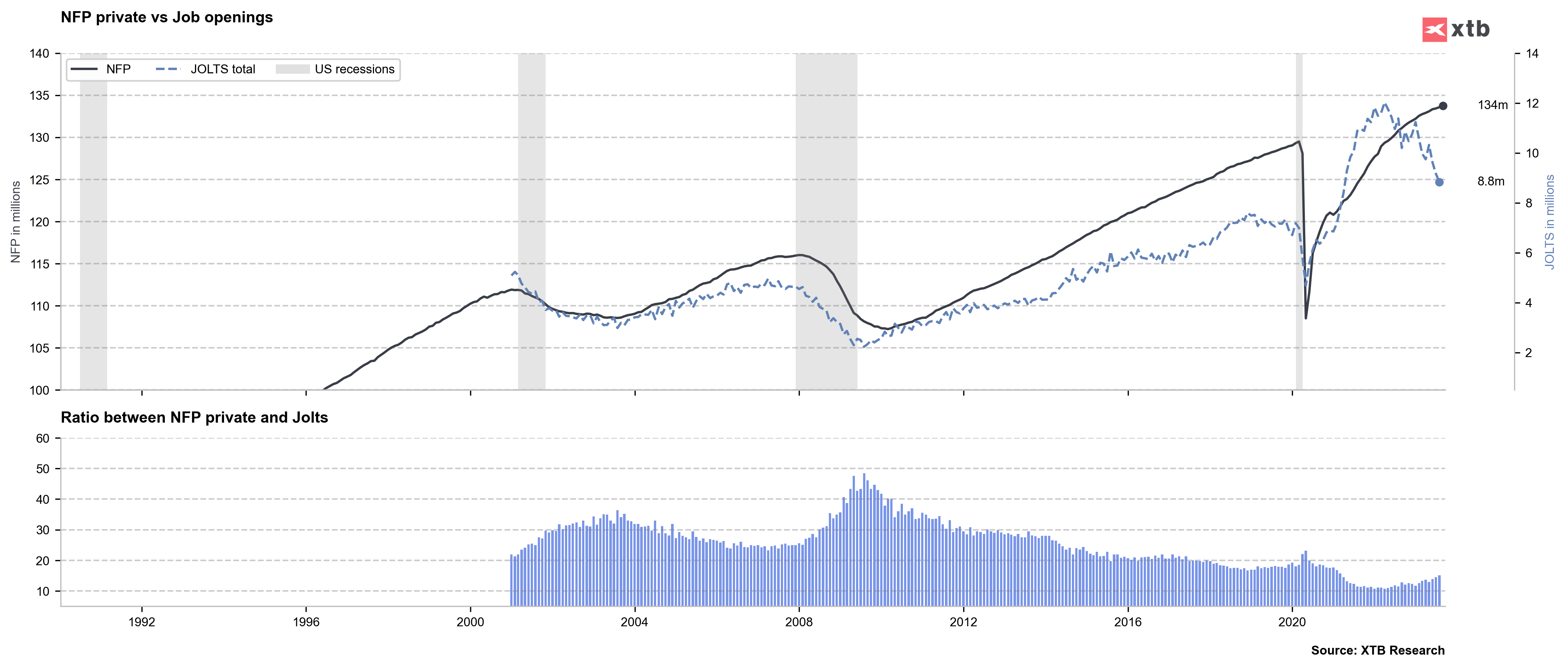

Choć liczba nowych ofert pracy maleje, zatrudnienie nadal rośnie. Źródło: opracowanie własne na podstawie danych z Macrobond

A te możliwości są tym większe, im mocniejszy jest konsument, gdyż wtedy łatwiej jest przenieść na niego wyższe ceny. Rynek pracy odgrywa w tym kontekście bardzo ważną rolę. Naturalnie każdy czekać będzie na piątkowy raport NFP za wrzesień, ale ważny będzie także wtorkowy raport JOLTS za sierpień (po drodze mamy jeszcze ADP w środę i claims oraz challengera w czwartek). Poprzedni pokazał silny spadek nowych ofert pracy, ale pozostaje pytanie, na ile to pogorszenie, a na ile jedynie normalizacja bardzo nietypowej sytuacji po COVID. Na razie poza JOLTS nie obserwujemy w innych raportach znaczącego pogorszenia. Rynki od dawna mają nadzieję, że rynek pracy osłabnie (i Fed odpuści dalsze zacieśnienie), ale drożejąca ropa sprawia, że te nadzieje są jeszcze większe.

Rynek nieruchomości zamarza

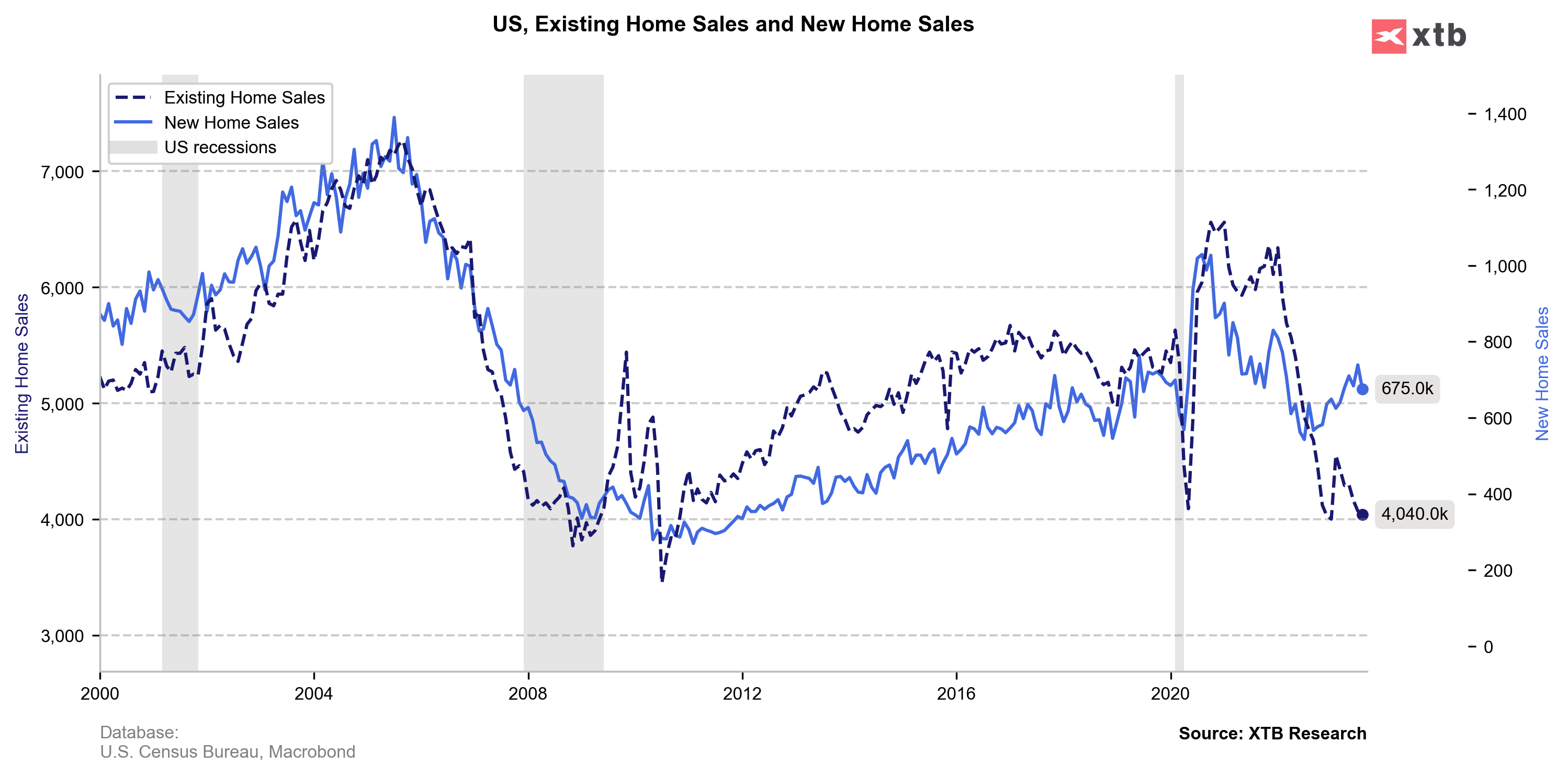

Dane z rynku nieruchomości w USA być może obecnie nie budzą wielkich emocji, ale pokazują bardzo ciekawy fenomen – sprzedaż domów spada, szczególnie na rynku wtórnym, a ceny rosną. Wiele osób zachodzi w głowę jak to możliwe, że tak silne podwyżki stóp nie zaszkodziły mocniej cenom nieruchomości. Wynika to z faktu, iż w USA ogromna większość hipotek jest na stałą stopę i szacuje się, że dla udzielonych obecnie kredytów średnia stopa to zaledwie 3%. Mówi się zatem o efekcie „uwięzienia w domu”, bo sprzedaż i kupno nowego to konieczność zrolowania hipoteki po znacznie wyższym koszcie.

Niska podaż domów jest odpowiedzialna za wysokie ceny, utrzymujące się pomimo podwyżek stóp procentowych. Źródło: opracowanie własne na podstawie danych z Macrobond

Dlaczego to ważne? Bo w USA nieruchomości generują silny efekt majątkowy. Co to oznacza? Czujemy, że nasz dom jest dużo wart i daje nam „polisę ubezpieczeniową”, przez co możemy mniej oszczędzać, a więcej konsumować. Obecna sytuacja grozi załamaniem cen, jeśli z jakiego powodu podaż odblokuje się, a wtedy nieruchomości spotęgują efekt podwyżek stóp. Podobnie zatem jak Wall Street, właściciele domów mogą modlić się o słabe dane 😊

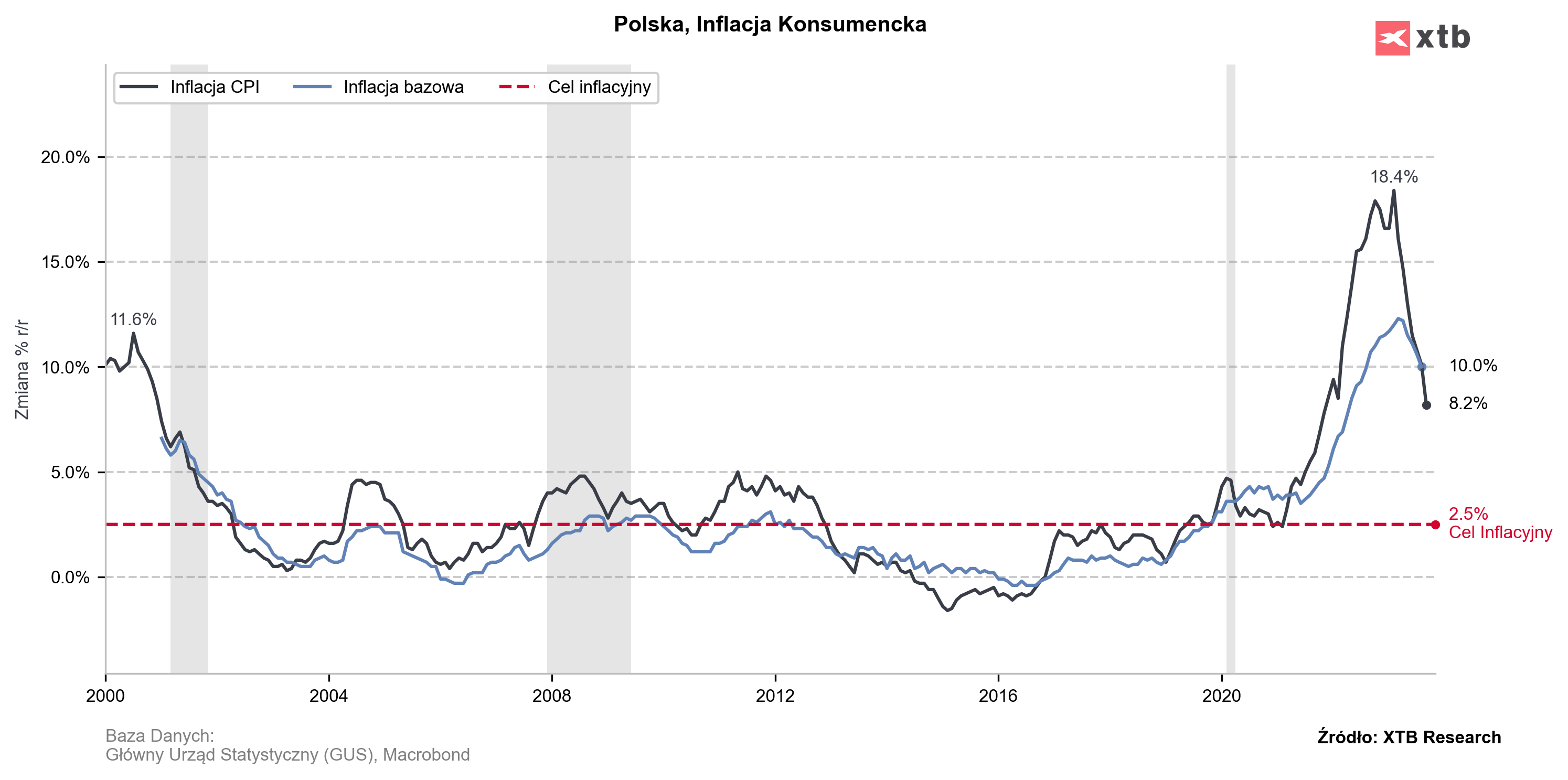

Polska: inflacja spada i będzie spadać

W piątek poznaliśmy dane o inflacji w Polsce za wrzesień i przyniosły one spadek rocznego wskaźnika do 8,2%, podczas gdy jeszcze w sierpniu mieliśmy inflację dwucyfrową. Pamiętam takie czasy, gdy omawianie danych makro nie wywoływało tylu niezdrowych emocji, co obecnie. Ustalmy kilka faktów. Czy ceny spadają? Krótkoterminowo tak, we wrześniu były niższe niż każdym z poprzednich pięciu miesięcy. Czy inflacja będzie spadać? Tak będzie, co wynika z potężnego efektu bazy (kryzys energetyczny w Europie – koniec 2022 i początek 2023) i nawet jeśli drożejąca ropa sprawi, że ceny paliw na stacjach ostatecznie wzrosną i tak jest duża szansa na inflację poniżej 5% wczesną wiosną 2024. Czy to koniec problemu inflacji? Nie, bo po silnym spadku inflacja raczej odbije powyżej 5% i tam zostanie na dłużej. Czy osiągnięcie celu inflacyjnego (2,5%) bez podwyżek stóp jest możliwe? Tak w (całkiem realnym) scenariuszu recesji w Europie i silnego spowolnienia/recesji w Polsce. Tyle ode mnie w tym wątku.

Mocny spadek inflacji w Polsce to efekt wielu czynników jednocześnie. Źródło: opracowanie własne na podstawie danych z Macrobond

Klasycznie zapraszam Was na poniedziałkowy webinar, jak i do komentarzy pod postem. Miłego weekendu!

Wzrost zatrudnienia w USA może wcale nie być pozytywnym sygnałem. Może wynikać z kończenia się oszczędności i limitów na karcie i osoby, które do tej pory nie pracowały są zmuszone do znalezienia pracy.

Na razie gospodarka je wchłania, ale ofert jest coraz mniej i może niedługo nadejść przesilenie. A wtedy wzrost bezrobocia i… 🙂

https://www.fxhedgers.com/p/the-real-data-is-in-the-revisions

Dane z US są „upiekszane”, po czym pojawiają się ich rewizje (ale już bez medialnego szumu).

Zgadzam się z panem Adrianem – dodam tylko – wzrost zatrudnienia w tym przypadku dokładnie odzwierciedla ze ludzie łapią drugi i trzeci etat np.: Uber/ Lyft itp. I wszystko jest w porządku dopóki ludzie jeszcze są w stanie korzystać z tego rodzaju usług. Ale to długo nie potrwa.

Wiemy ze ceny ropy na rynku wyskoczyły znowu i nawet rosły z ” prędkością ” 5% w niecałe dwa dni. Producenci ropy, a uściślając Arabia i Rosja zkroily produkcje znacząco w przeciągu ostatnich 3 miesięcy. Ale dlaczego to zrobiły? Moim zdaniem widza ( a widza wiele ) słabość gospodarki światowej i spadające zapotrzebowanie na energie, chcąc utrzymać ceny na wysokim poziomie kroją je, niestety wzrastające ceny energii w świetle nadchodzącego kryzysu deflacyjnego nie wróżą nic dobrego a nawet pogłębia ten kryzys – tak wiec stawiam śmiała tezę ze rosnące ceny ropy wpływają na przyspieszenie deflacji. Chciałbym tylko dodać ze trzeba patrzeć na wykres cen i spływające dane, ale dane opóźnione jak NFP trzeba traktować z dużym dystansem. Proszę spojrzeć wykres PPI dla Niemiec ale nie włączając energii a zobaczymy ze ceny przez 4 miesiące po kolei są na najwiekszych spadkach od marca 2009r. Pozdrawiam

Panie Przemku, odnosnie tematu inflacji w Polsce. Spodziewamy sie jej spadku w kolejnych latach. Wiem, ze jest Pan zwolennikiem obligacji trzyletnich o stalym oprocentowaniu 6,85%. Czy jednak nie bedzie tak, ze inflacja odbije w 2025-26? Czy nie lepsze bylyby czterolatki, z oprocentowaniem 7% w pierwszym roku, a nastepnie indeksowanym inflacja? Moje pytanie – jaki argument przesadza ze woli Pani jednak trzylatki od COI? z gory dziekuje i pozdrawiam, Marcin