Słabnąca koniunktura, banki centralne, szalone waluty i broniące się rękoma i nogami przed korektą indeksy. To był dość szalony tydzień na rynkach i to świetny pretekst, aby powrócić z „pięcioma wykresami”. Zaczynajmy.

PMI: koniunktura słabnie

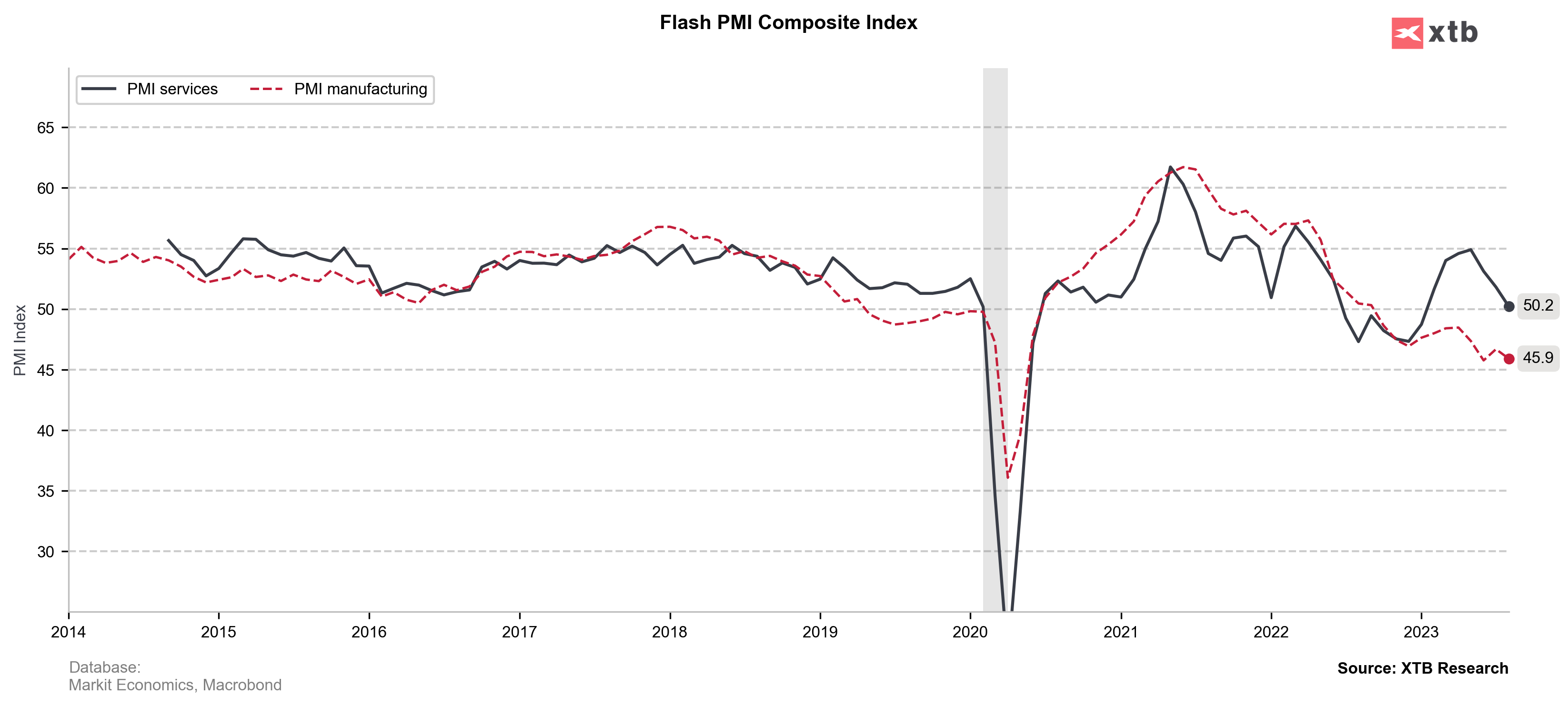

Dla jednych miękkie lądowanie, dla innych pogarszająca się koniunktura. Tak dziś możemy ocenić obraz globalnej gospodarki i dane PMI właśnie to potwierdziły. Niby popyt trzyma się mocno, niby na rynkach pracy jest nadal zdecydowanie rynek pracownika, ale jednak optymizm firm coraz bardziej kuleje. Żeby być uczciwym, nie wszystkie z publikowanych dziś danych wypadły źle. Poprawiła się nieco sytuacja w australijskich i niemieckich usługach, lepiej też (choć nadal poniżej bariery 50 punktów) wypadł przemysł USA. Jednak ogólnie mamy dwie niepokojące tendencje – wyraźne schodzenie powietrza w usługach (efekt kończących się oszczędności plus powolny ale nieubłagany wpływ zacieśnienia) oraz przygasająca próba odbicia koniunktury w przemyśle. To drugie jest o tyle istotne, że były niemałe nadzieje na normalizację (fakt „przejedzenia zapasów”) i tym samym możliwości odbicia popytu, a na razie dane tego nie potwierdzają.

Indeksy PMI za wrzesień rozczarowały. Źródło: opracowanie własne na podstawie danych z Macrobond

Kolejna jastrzębia pauza Fed

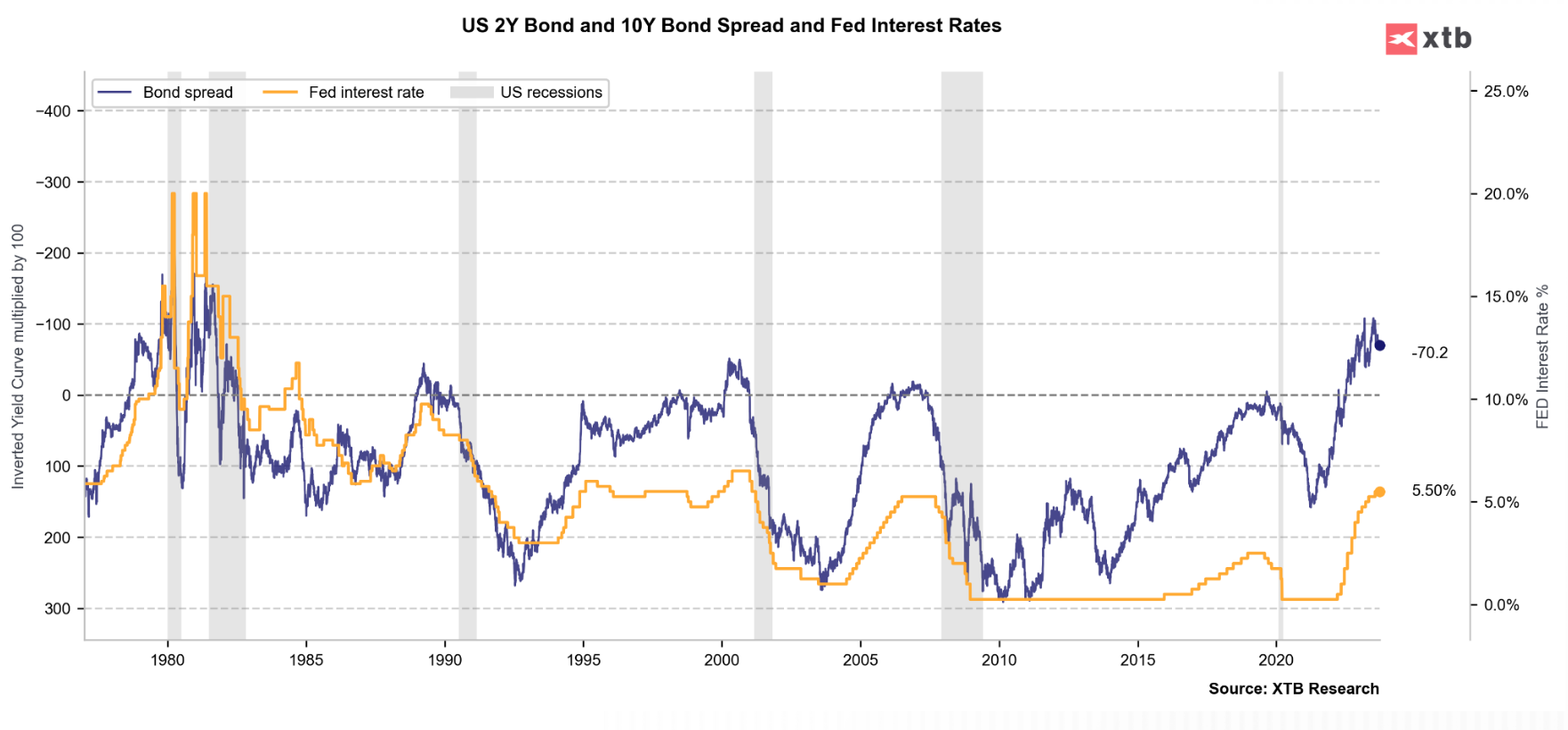

Polityka Fed w ostatnim czasie jest bardzo czytelna, przynajmniej w krótkim okresie (moją analizę przed środową decyzją Fed można przeczytać TUTAJ). Tym razem też nie było zaskoczenia, stopy nie zostały podniesione a Powell grał jastrzębią kartą, konsekwentnie starając się wybijać rynkowi z głowy szybkie obniżki w 2024. Żeby była jasność decyzji Fed nie można porównać do pauzy BoE czy SNB, bo w przypadku Fed podwyżka nie była oczekiwana, a Bank nadal dość jasno komunikuje możliwość podniesienia stóp jeszcze raz w tym roku. Aby to zaakcentować podniesiono prognozy koniunktury – wzrostu gospodarczego na ten rok, jak i przyszły, obniżając jednocześnie prognozę stopy bezrobocia. Do tych prognoz nie trzeba się oczywiście przywiązywać (paradoksalnie, gdy Fed podniósł prognozę z 1,1 do 1,5% wzrostu na 2024, Conference Board podało, że oczekują 0,8%), należy je traktować jako „barometr jastrzębiości” banku centralnego i na razie wartość tego barometru pozostaje wysoka. O ile do Wszystkich Świętych nic się nie posypie, to patrząc na obecny rynek pracy uważam, że Fed dowiezie jeszcze jedną podwyżkę, a ewentualnym załamaniem koniunktury będzie martwić się później.

Fed wierzy w miękkie lądowanie, a to powoduje wypłaszczenie krzywej. Efekt? Spread 2/10 zawraca z głęboko ujemnych poziomów, a to z reguły nie wróżyło nic dobrego. Źródło: opracowanie własne na podstawie danych z Macrobond

Czy indeksy wybronią się przed korektą?

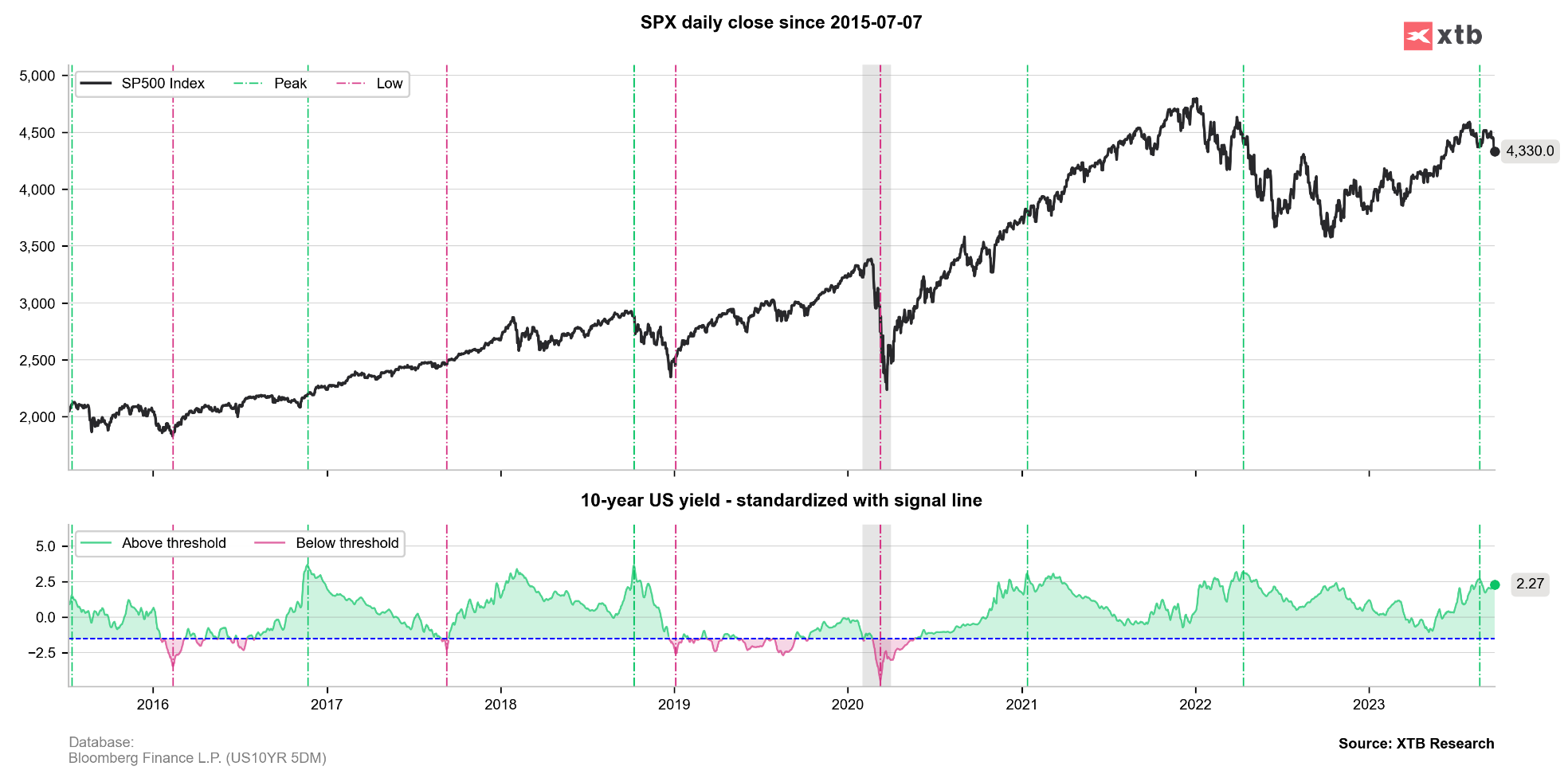

Jeśli popatrzymy na notowania kontraktów na indeksy – czy to DAX, S&P500 czy Nasdaq100 wydawałoby się, że jest tam magicznie działająca podłoga, odbijająca jakąkolwiek korektę. W rzeczywistości nie do końca tak jest – przy obecnych dość wysokich stopach trzeba pamiętać o różnicach w seriach kontraktów i ich efekcie na rolowaniach, co tworzy wizualną iluzję. Patrząc na kasowy S&P500 wsparcie zostało w czwartek przełamane, choć w piątek kupujący próbują się bronić. Jeśli spojrzymy na wykresy koniunktury rynkowej, to wiele wskaźników znajduje się dziś na poziomach raczej neutralnych – z pewnością daleko od generowania średnioterminowego „sygnału kupna”. Najlepiej pod tym kątem wygląda RSI, ale wiele wskaźników (jak np. VIX) jest znacznie bliżej poziomów wykupienia rynku. Kolejnym takim właśnie wskaźnikiem jest odchylenie rentowności 10-latek od rocznej średniej, które nadal pozostaje w rejonie maksimów. Co prawda jeśli spojrzymy na wykres zauważymy, że takie maksimum nie zawsze oznaczało szczyt, ale praktycznie zawsze przy dołku mieliśmy też okolice dołka tego wskaźnika. Jest w tym pewien paradoks, bo teraz Wall Street jest pod presją przez rosnące rentowności, ale jak widać musi się wydarzyć coś, aby te rentowności dynamicznie spadały by sugerować dołek na rynku.

Dołki na rynkach zazwyczaj korespondowały dość silnie z dołkiem odchylenia rentowności od rocznej średniej. Źródło: opracowanie własne na podstawie danych z Bloomberg

Koniunktura w Polsce – bez zaskoczeń po danych

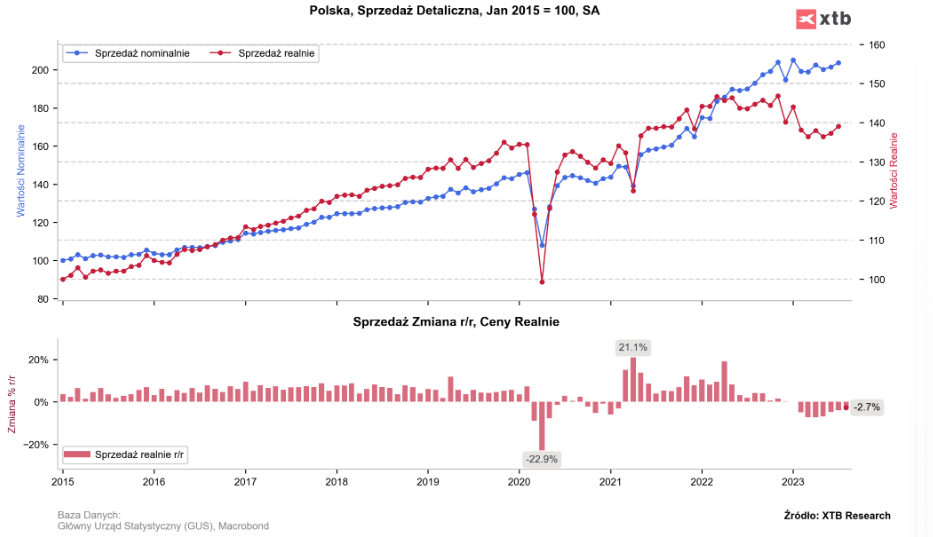

Za nami także pakiet danych z polskiej gospodarki i szczerze powiedziawszy nie ma tu jakiegoś wielkiego przełomu. Dane o sprzedaży okazały się nieco lepsze od oczekiwań, ale wzrost o 3,1% r/r nie może zachwycać, gdy przypomnimy sobie, że mówimy tu o ujęciu nominalnym – po uwzględnieniu cen mamy niemal 3% spadek i choć widać tu też poprawę (na plus także spadek inflacji cen sprzedaży detalicznej do nieco ponad 6% – najmniej od września 2021!), to na razie możemy mówić co najwyżej o stabilizacji popytu. Produkcja przemysłowa (-2% r/r) pozostaje „pod wodą” i szczerze nie jestem tu optymistą patrząc na koniunkturę w globalnym przemyśle. Raczej należy spodziewać się, że czynniki globalne będą ciągnąć nas w dół.

Sprzedaż detaliczna w sierpniu wzrosła, ale nadal nie możemy tu mówić o dynamicznie rosnącym popycie. Lepsza koniunktura może okazać się przejściowa. Źródło: opracowanie własne na podstawie danych z Macrobond

Bank Anglii pauzuje, funt traci

To był bardzo ciekawy tydzień w bankowości centralnej na świecie. Choć uwaga skupiona jest na Fed, mieliśmy tak naprawdę zalew decyzji banków centralnych. W sporej części podnosiły one stopy, co miało miejsce w Norwegii, Szwecji, czy Turcji (aż do 30%). Jednak nie brakowało gołębich zaskoczeń – oczekiwanych podwyżek nie „dowiozły” Bank Anglii i SNB, a prezes Banku Japonii dalej nawijał o „możliwości dalszego luzowania” (najwyraźniej zabójcze kleszcze Powella i Lagarde z Jackson Hole przestały działać dość szybko po powrocie Uedy z USA). Najciekawiej wygląda tu Bank Anglii, bo tam nieoczekiwaną pauzę mamy „już” na poziomie 5,25%, podczas gdy w pewnym momencie rynek widział docelowe stopy powyżej 6%. Wygląda to trochę tak jakby zaczynała się rozgrywka, kto ma mniej stracić na globalnym pogorszeniu koniunktury i zarówno BoE, jak i SNB wyłamały się z „jastrzębiego paktu”. Znajduje to dość mocne odzwierciedlenie na walutach – dla tych głównych oczekiwania co do stóp mają fundamentalne znaczenie. Funt szczególnie zyskiwał bardzo mocno na wybujałych oczekiwaniach co do stóp, teraz ta fala się odwróciła i może jeszcze funta przewieźć. Ciekawie to wygląda w relacji do PLN, gdzie nie wszystkie straty (po decyzji RPP) zostały odrobione, ale para zgasiła dość mocno impuls, którym wybiła się ze spadkowego klina.

Bank Anglii jedynie wstrzymał się z podwyżką, ale rynek wycofuje się z agresywnych oczekiwań i to oznacza, że funt radzi sobie znacznie słabiej niż dolar czy nawet euro. Źródło: XTB

To byłoby na tyle w ten nadal piękny piątkowy wieczór. Ja już tradycyjnie zapraszam Was do komentarzy oraz na poniedziałkowy webinar.

A ja mam do Pana pytanie. W ostatnim czasie zamknąłem pozycje na deweloperach z GPW uważam, że na kolejne kilka miesięcy lepiej zwiększyć pozycję gotówkową w portfelu. Niestety to było już po obniżce stóp procentowych i osłabieniu PLN. Inwestuje globalnie i w tej chwili nie wiem czy za jakiś czas będą chciał wrócić z kapitałem na GPW czy na wall street. Co Pana myśli lepiej teraz odczekać jakiś czas z PLN w portfelu i obserwować sytuację, czy uciekać do USD?

Pozdrawiam

Myślę że

– jeśli inwestuje Pan średnio/długoterminowo to nie ma co podchodzić do USDPLN tak spekulacyjnie

– warto mieć pewną ekspozycję na USD

Pozdrawiam

Dziękuję Panu za odpowiedź, rozjaśniła mi umysł. U mnie w portfelu sytuacja wygląda tak, że to w sumie duża ekspozycja jest na dolara, a bardzo mała na PLN więc gotówka z zamkniętych pozycji zostaje w PLN. Pozdrawiam serdecznie.

Już w marcu wydawało się, że czas na korektę zapoczątkowaną przez banki regionalne, aż tu nagle wybuchła bomba Ai. Nigdy nic nie wiadomo 🙂

Dzięki!

Pozdrawiam.

Panie Przemku,

Świetny materiał, ale tak gwoli ścisłości Conf Board prognozuje że PKB w USA w 2024 r. wyniesie 0,8%, a nie -0,8%.

https://www.conference-board.org/publications/global-economic-forecast-update

Pozdrawiam

tak, jest edytuję!

Czy można na tą dalszą jastrzębią politykę FED nakładać także przyszłoroczne wybory? Czy uważa Pan, że może mieć wpływ to, że FED chce za wszelką cenę zapobiec drugiej fali inflacji i wywołać bessę jak najszybciej, aby nie rzutowało to na klimat przedwyborczy?

Panie Przemysławie, pytania nie w temacie za co przepraszam. Chciałbym zacząć odkładać stałą kwotę, długoterminowo 5-10 lat co najmniej. Co miesiąc około 600 zł. W ostatnich artykułach polecał Pan spółki zza granicy, jednak tutaj obawiam się w chwili obecnej drogiego dolara który za jakiś czas może spaść. Czy ma Pan w planach przygotowanie jakiejś listy spółek gpw które mógłby Pan polecić na inwestowanie długoterminowe, ewentualnie na jakie branże zwrócić uwagę Pana zdaniem. Chociaż prosiłbym o jakiś kierunek w którym iść. Dziękuję

Dzień dobry

Naprawdę kurs dolara to nie jest powód, aby wybierać GPW a nie inwestowanie globalne

Zawsze można dołożyć do portfela ETFy zabezpiczone do EUR (czy nawet PLN, choć te są drogie) – np IUSE.UK

Dolar jest w długoterminowym trendzie wzrostowym, złotówka osłabia się praktycznie do wszystkich walut i jak na razie nie widać żadnych przesłanek przemawiających za zmianą tego trendu. Inwestując globalnie w perspektywie 10 lat z dużym prawdopodobieństwem zarobisz na umocnieniu cen akcji, dywidendach i umocnieniu USD względem PLN. Gdyby jednak doszło do odwrócenia tego trendu, zawsze możesz zmodyfikować strategie.

Mam pytanie odnośnie cen paliw kształtujących się aktualnie w Polsce. Wszędzie w mediach można zauważyć jedna narracje, Orlen dokłada do biznesu przed wyborami. Jednak czy napewno? Może dokonali bardzo udanego zakontraktowania ropy i jak spojrzymy na wykresy ceny baryłki ropy oraz USD/PLN to niedawno były na dosyc niskich poziomach.

Biorac pod wage ores 01-02.2022 cena w detalu paliwa PB95 i ON wynosita ok 5,75, barytka ropy brent w cenie podobnej jak dzisiaj, dolar ok 4.20 czyli cena jak przed decyzja RPP to dlaczego paliwo na stacji dzisiaj kosztuje ile kosztuje i jest nagonka ze powinno byé droisze?

pytanie w sumie nie jest do mnie 🙂

pamiętajmy też, że cena na stacjach to nie jest prosta funkcja ropa x usdpln

Spróbuj spojrzeć na tą sytuację jak przedsiębiorca. Zakładając, że Orlen faktycznie ma zakontraktowane dostawy ropy na lepszych warunkach niż konkurencja to dlaczego miał by nie korzystać z tej sytuacji i nie zarabiać więcej niż konkurencja? Orlen jest przedsiębiorstwem nastawionym na zysk (a przynajmniej powinien takim być), a nie „dobrym wujkiem z Ameryki”. To mój punkt widzenia, ale może się mylę 🙂

„Fed wierzy w miękkie lądowanie, a to powoduje wypłaszczenie krzywej. Efekt? Spread 2/10 zawraca z głęboko ujemnych poziomów, a to z reguły nie wróżyło nic dobrego. Źródło: opracowanie własne na podstawie danych z Macrobond”

Warte zaznaczenia jest, że zawraca poprzez wzrost 10Y, a nie jak zazwyczaj miało to miejsce przez obniżenie 2Y spowodowane obniżkami stóp.

tak zgadza się, ale mocno w ten sposób nie zawróci

Dziękuję Panu za odpowiedź, rozjaśniła mi umysł. U mnie w portfelu sytuacja wygląda tak, że to w sumie duża ekspozycja jest na dolara, a bardzo mała na PLN więc gotówka z zamkniętych pozycji zostaje w PLN. Pozdrawiam serdecznie.