Weekend minął, a „5 wykresów” nie pojawiło się. Z wyrzutami sumienia publikuję zatem kilka słów, bo przed nami jutrzejsza decyzja FOMC, która mam nadzieję wynagrodzi ten fakt moim wiernym czytelnikom. Fed nie podniesie stóp, ale to nie czas na miękką grę.

Decyzja FOMC – czego oczekuje rynek?

Fed we wrześniu nie podniesie stóp procentowych – tego oczekuje rynek i ja się pod tym podpisuję. Jest kilka powodów. Po pierwsze, w czerwcu (pierwsza pauza w cyklu) Powell sugerował, że mogą podnosić co dwa posiedzenia. Po drugie, dane nie były tak jednoznaczne, aby musieć podnieść dwa posiedzenia z rzędu. Po trzecie – i najważniejsze, jeśli Fed podniósłby teraz, musiałby wykonać pivot w stylu EBC, sygnalizując prawdopodobne zakończenie cyklu teraz. A teraz – jeśli Powell zechce być konsekwentny – nie jest na to czas i miejsce i w dalszej części rozwijam ten wątek. Pragnę przypomnieć, że już w marcu pisałem, że osobiście nie podnosiłbym już stóp (TUTAJ), ale też podkreślałem, że ja nie zrobiłbym wielu głupich rzeczy, które Fed robił wcześniej (na dowód taki odkop TUTAJ).

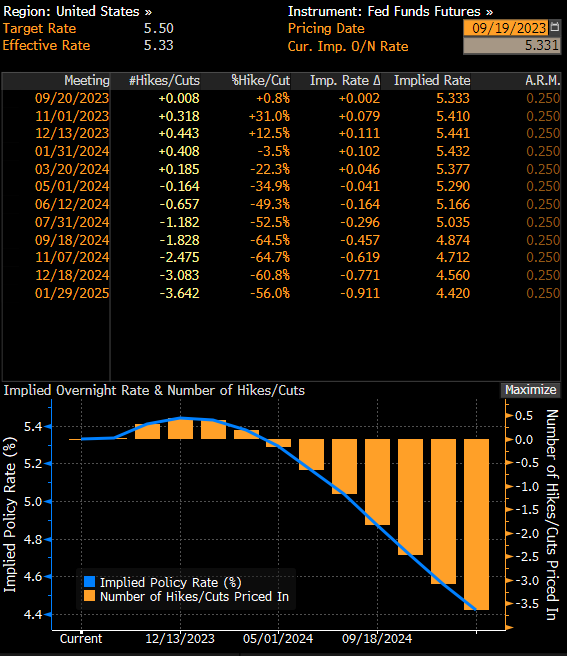

Decyzja FOMC: rynek nie oczekuje już żadnej podwyżki, moim zdaniem Powell będzie chciał walczyć z tą narracją. Źródło: Bloomberg

JOLTS i EBC – rozbudzone nadzieje przed decyzją FOMC

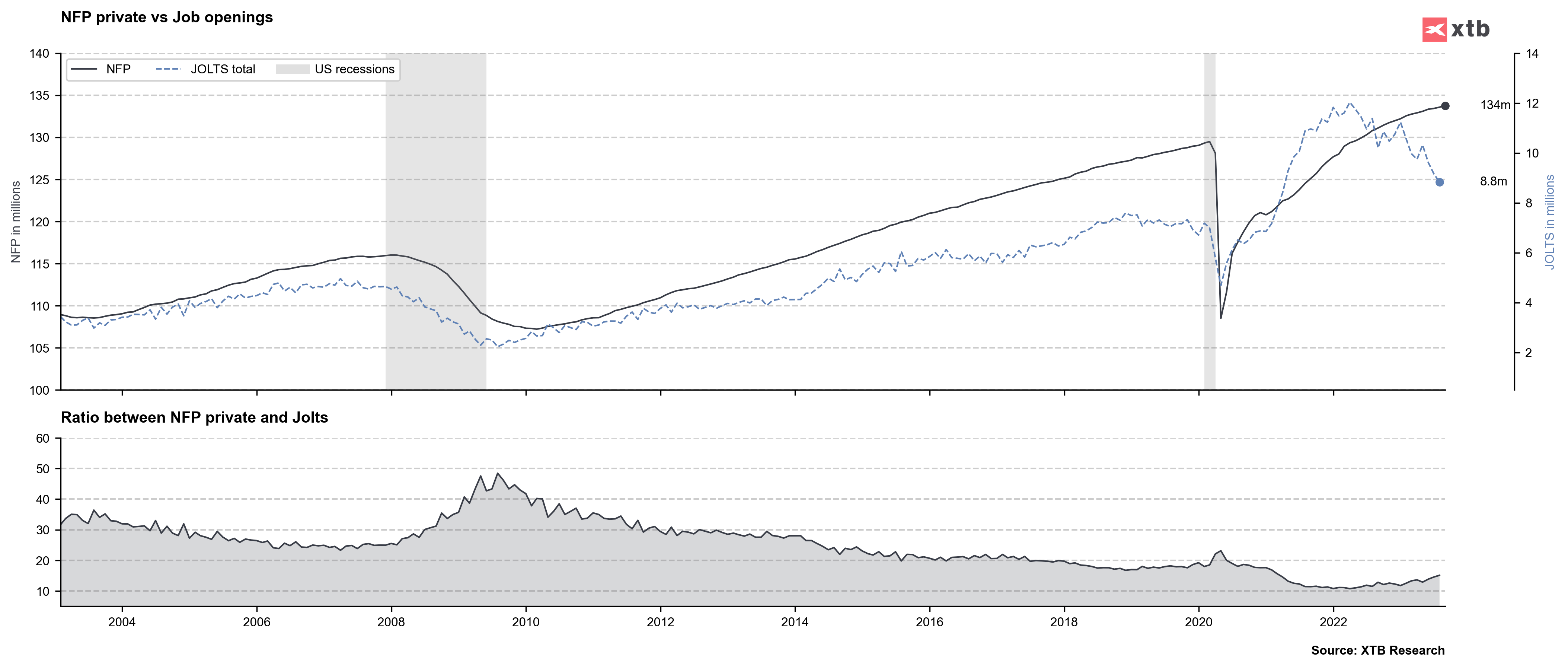

Rynek mocno utwierdził się w wizji zakończenia podwyżek w konsekwencji publikacji raportu JOLTS za lipiec, a następnie po decyzji EBC. Makroekonomicznie jeszcze raz podkreślę, że ta wizja nie jest pozbawiona sensu, ale jest sprzeczna z misją Powella. Faktycznie JOLTS pokazały dość istotny spadek tempa kreacji nowych ofert pracy w lipcu, a Powell w przeszłości przywiązywał do tego dość sporą wagę. „Problem” w tym, że inne dane pokazują nadal solidną kondycję rynku pracy. Owszem, rynek pracy z opóźnieniem pokazuje zmiany w gospodarce, chodzi po prostu o to, że spadające z poziomu kosmosu liczby w raporcie JOLTS to jeszcze nie objaw jakiejś nadzwyczajnej słabości, a rynek trochę tak do tego podszedł.

Spadek nowych ofert pracy dał rynkowi nadzieje na zakończenie podwyżek. Źródło: opracowanie własne na podstawie danych z Macrobond

Swoje zrobił też EBC, który wbrew rynkowym oczekiwaniom podniósł stopy, ale jednocześnie bardzo wyraźnie zasygnalizował koniec cyklu, co się rynkom spodobało. Szczerze nie dziwi mnie to, bo europejska gospodarka coraz cieniej przędzie i EBC nie powinien już w ogóle tych stóp podnosić. W USA jednak sprawy się mają inaczej.

Usługi USA blisko punktu zwrotnego?

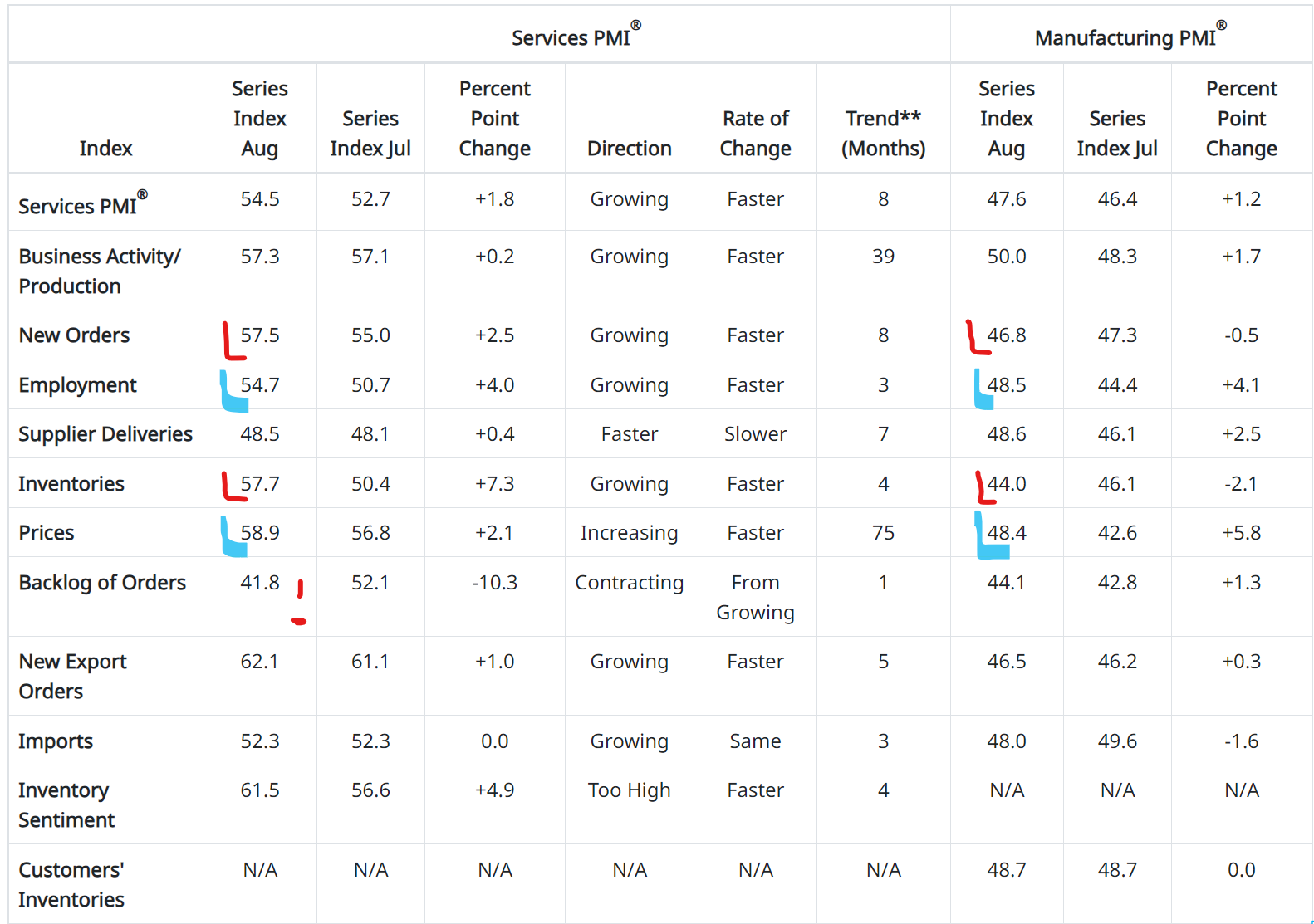

Ostatnie badania ISM najlepiej pokazują złożoność obrazu makro w USA w chwili obecnej. W przemyśle możemy zauważyć pewne odreagowanie po okresie sporej słabości, które jednak nie wynika z mocnego popytu, ale z redukcji nadmiarowych wcześniej zapasów. Nowe zamówienia nadal wyglądają dość żałośnie. W usługach z kolei widzimy nadal silny popyt, choć jednocześnie kolejka zamówień skraca się – czy zatem punkt zwrotny w usługach jest blisko? (powiązany choćby z szacowanym obecnie wyczerpaniem COVIDOWYCH oszczędności?). Fed mógłby tak założyć i nie przejmować się nadal mocnymi wynikami w usługach gdyby nie… na nowo odżywająca presja cenowa i rosnące intencje w zakresie zatrudnienia.

Podczas, gdy przemysł wydaje się odbijać po trudnym okresie, usługi zdają się być w kompletnie innym punkcie. Źródło: ISM

Ropa nie daje spać Powellowi?

Już dość dawno temu wskazywałem na ciekawy przypadek inflacji z lat 70-tych (TUTAJ), nie oczekując wtedy jeszcze, że Fed tak bardzo się do tego scenariusza przywiąże. Aby była jasność – nie należę do obozu kryminalistów wykresowych, którzy będą udowadniać, że czeka nas teraz kalka drugiej fali inflacji z lat 70-tych. Uważam wręcz, że jest wiele powodów, dla których tak się nie stanie (choćby czynsze, które w przyszłym roku obniżą inflację bazową).

Rosnące szybko i konsekwentnie ceny ropy muszą być zmartwieniem szefa FOMC. Źródło: opracowanie własne na podstawie danych z Macrobond

Jednak chodzi nie o kalkę, a o zagrożenie odnowieniem presji inflacyjnej wobec silnie rosnących cen ropy (po części będących efektem krótkowzroczności politycznej administracji Bidena, rozgrywanej teraz cynicznie przez OPEC+) przy nadal mocnym rynku pracy. W takich okolicznościach druga fala inflacji stanowi pewne zagrożenie, nawet jeśli nie będzie tak spektakularna jak w latach 70-tych.

Decyzja FOMC, podsumowanie: to nie czas na miękką grę

Podsumowując, Fed – chcąc być konsekwentnym w swojej narracji – musi utrzymać podwyżki „w grze”. Powell boi się drugiej fali inflacji (przynajmniej oficjalnie, odstawiam już tu na bok moje spiskowe teorie o tym, że za sznurki w Fed mógłby pociągać ktoś inny), a zatem dostał w ostatnim czasie mocne argumenty by walczyć z rynkową narracją o zakończeniu podwyżek i szybkich obniżkach w 2024. Czy tak się stanie przekonamy się jutro po 20 (20:00 decyzja, 20:30 początek konferencji) – zapraszam Was do relacji na platformie XTB, w sekcji „Wiadomości”. A tu zapraszam Was oczywiście do dyskusji.

Witam. Również uważam że Powell będzie „jastrzębi” i dot plot pokażą że szybko obniżek nie będzie. Zastanawiam się nad obligacjami amerykańskimi i odpowiednim momentem aby nie „mrozić” kasy. Jeśli obniżek nie będzie powiedzmy do wiosny 2024 to mam czas na kupno obligacji do końca roku czy rynek będzie szybciej wyceniał obniżki czego skutkiem będzie wzrost cen? Jakie jest Pana Doktorze zdanie?

Zależy czy/jak szybko popyt w usługach USA się podda

Proszę pamiętać że na stopę zwrotu wpływa też PLN więc patrząc tak cena odbiła

dziękuję za materiał