Lata 70-te kojarzą nam się z dzwonami, kolorowymi koszulami, muzyką disco, a w Polsce z „gierkowskim dobrobytem”. To dlatego, że po czasie zostawiamy często rzeczy dobre i przyjemne, a te gorsze eliminujemy. Może dlatego lata 70-te kojarzą się z wysoką inflacją tylko ekonomistom. Właśnie wróciły.

Taniejące surowce i nadzieje rynku

W poprzednim wpisie interpretującym ostatnią decyzję Fed pisałem dlaczego rynek nie boi się już podwyżek – bo gra na obniżki! Logika rynku jest taka – skoro czeka nas spowolnienie/recesja (techniczna czy nie), a do tego ceny surowców zaczęły spadać, Fed będzie musiał wycofać się z jastrzębiej retoryki, ratować wzrost gospodarczy, a przy okazji raz jeszcze pomoże rynkom akcji. Efekt to spadek rentowności 10-latek aż o punkt procentowy oraz mocne odbicie od czerwcowych dołków na amerykańskich indeksach.

Wyzwaniem w analizach ekonomicznych jest fakt, że procesy trwają bardzo długo. Efekt jest taki, że aby znaleźć podobną sytuację, często trzeba się znacząco cofnąć w czasie (nie mówiąc o tym, że do jakichkolwiek testów statystycznych należałoby mieć tych obserwacji naprawdę dużo). Tak jest z inflacją na świecie – aby jakkolwiek odnieść się do przeszłości musimy pokonać w czasie blisko 50 lat! Nic więc dziwnego, że takie porównania budzą kontrowersje. Gospodarka jest kompletnie inna, więcej jest technologii i usług, mniej rolnictwa i przemysłu. Inaczej wygląda demografia i przepisy rynku pracy. Przykładów można byłoby mnożyć. Jednak jednocześnie jest uderzająco wiele podobieństw. Czy zatem pomimo tak dużego odstępu w czasie możemy z tamtej sytuacji wyciągnąć jakieś wnioski?

Lata 70-te wracają?

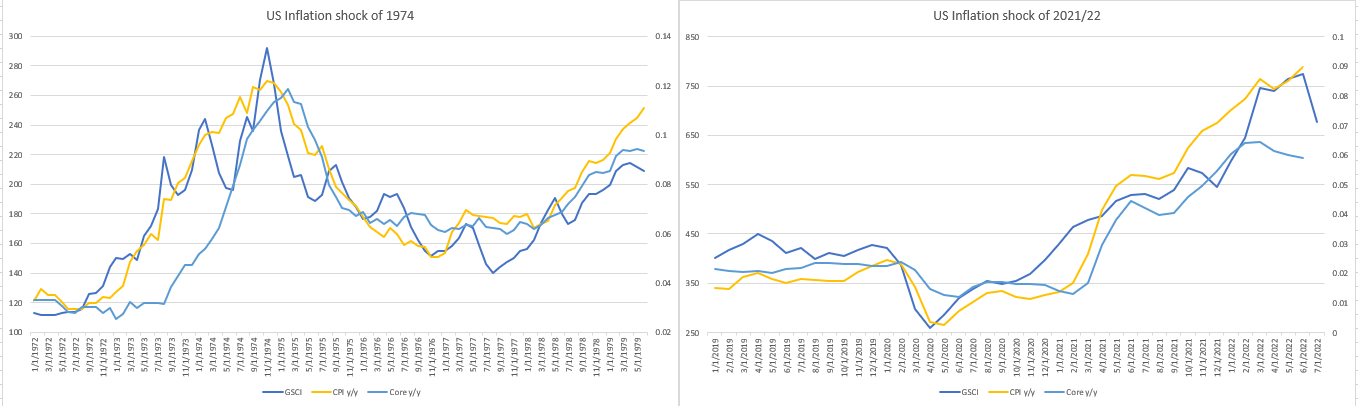

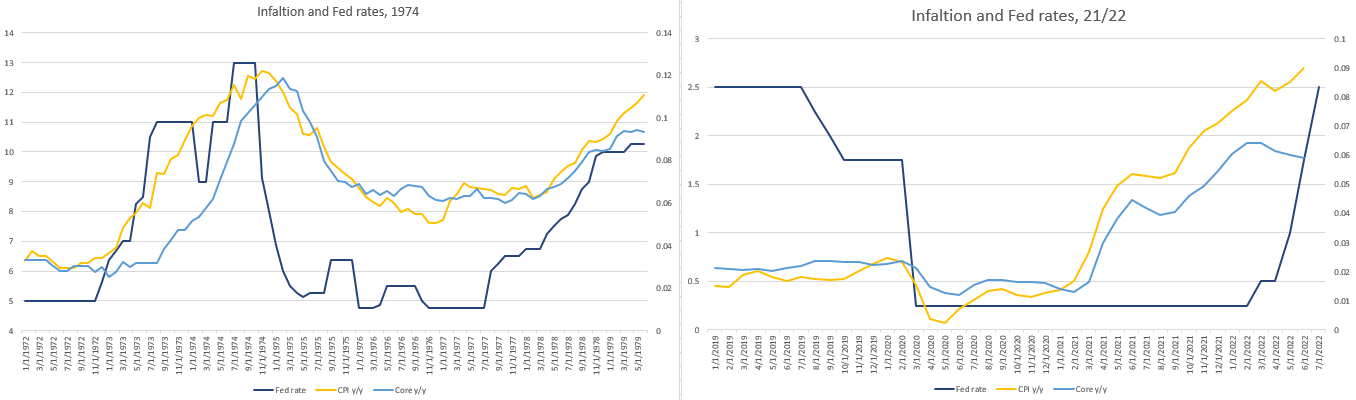

Podobieństwa do pierwszej połowy lat 70-ych są znaczące nawet patrząc powierzchownie. Wojna (wtedy na Bliskim Wschodzie) i powiązany z nią wzrost cen ropy naftowej charakteryzuje obydwa okresy. Niesamowite jest to, że nawet skala wzrostu cen surowców była podobna. W latach 72-74 było to 182% mierząc indeksem cenowym GSCI, zaś obecnie (od kwietnia 2020 do czerwca bieżącego roku) 199%. Podobieństw jest jednak więcej.

Zacznijmy od pozytywów. W 1974 roku szczyt na rynku surowców oznaczał także szczyt inflacji (na kilka kolejnych lat). Indeks cen surowców osiągnął szczyt w listopadzie 1974 roku i wtedy też odnotowana została najwyższa inflacja, zaś inflacja bazowa (po wyeliminowaniu cen energii i żywności) najwyższa była 3 miesiące później. Nałożenie indeksy i rocznej inflacji pokazuje wyraźną zależność.

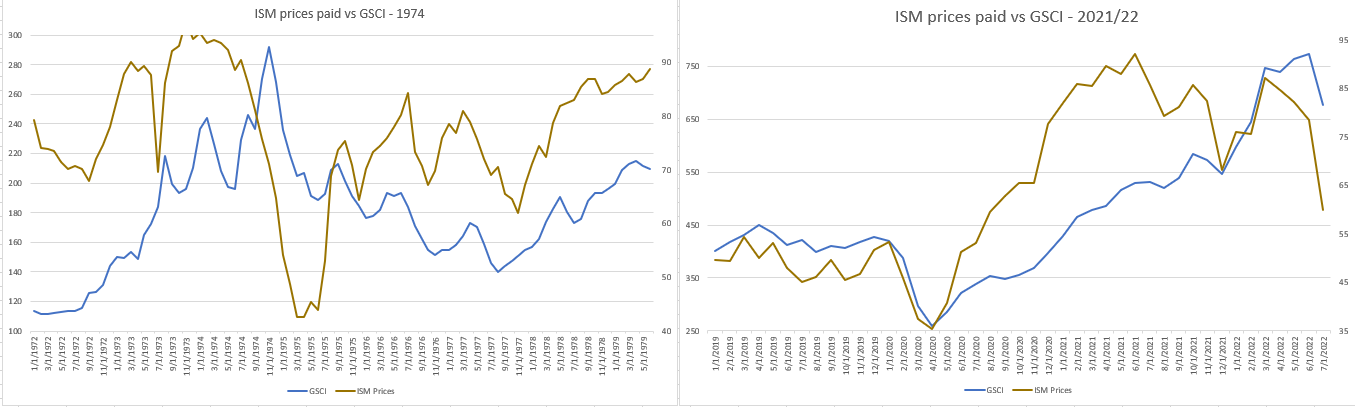

To zdawałoby się walidować oczekiwania rynku na spadek inflacji, potwierdzone ostatnio sporo niższym wskaźnikiem cen płaconych w ramach ISM. Tu jednak w obydwu przypadkach widać spadek wskaźnika jeszcze PRZED szczytem GSCI, a sama zależność inflacji wydaje się być silniejsza z GSCI, zatem składowa cen płaconych ISM ma dla nas raczej znaczenie drugorzędne.

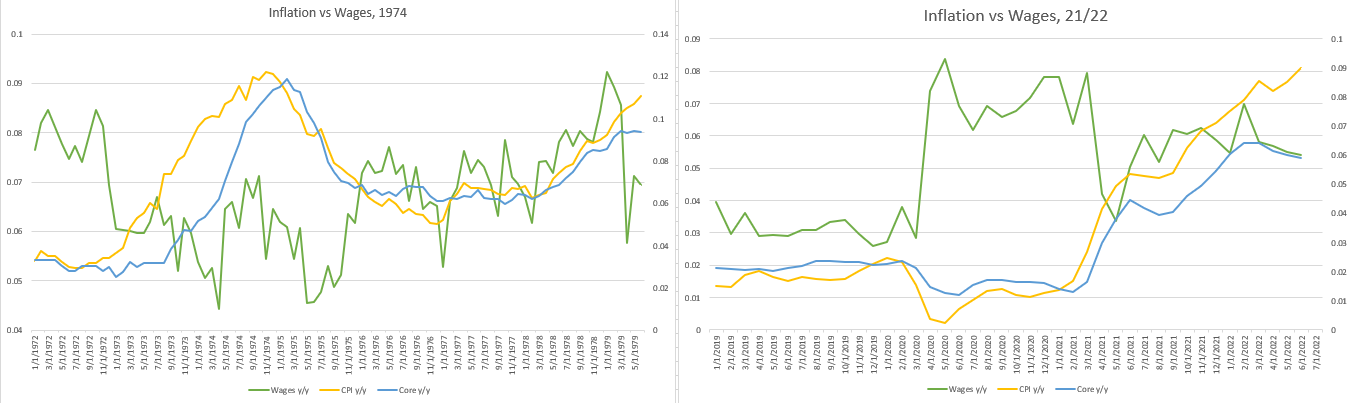

Warto jednak podkreślić, iż nie chodzi o sam szczyt inflacji, ale jej powrót do celu, który wynosi 2%. W latach 70-ych Fed nie miał jeszcze celu inflacyjnego (został wdrożony w 1995 roku), ale widać wyraźnie, że inflacja bazowa przed szokiem wynosiła niecałe 3%, zaś po 74 roku nie spadła poniżej 6%, zaś od roku 1978 ponownie zaczęła rosnąć. Dlaczego?

Recesja na zamówienie

Często za przyczynę utrwalenia inflacji w latach 70-ych podaje się rynek pracy. Duża rola związków zawodowych oznaczała presję na wzrost wynagrodzeń, a wyższe płace pozwoliły akceptować wyższe ceny. Warto jednak zauważyć, że dynamika wynagrodzeń w szczycie inflacji (ok. 5,5%) była podobna do obecnej w USA, a realnie niższa (dane z 2020 i pierwszej połowy 2021 są aberracją wynikającą z czasowego zwolnienia nisko opłacanych pracowników). Faktem jest, że od roku 1975 wynagrodzenia zaczęły rosnąć, ale to już inna historia (do której przejdziemy).

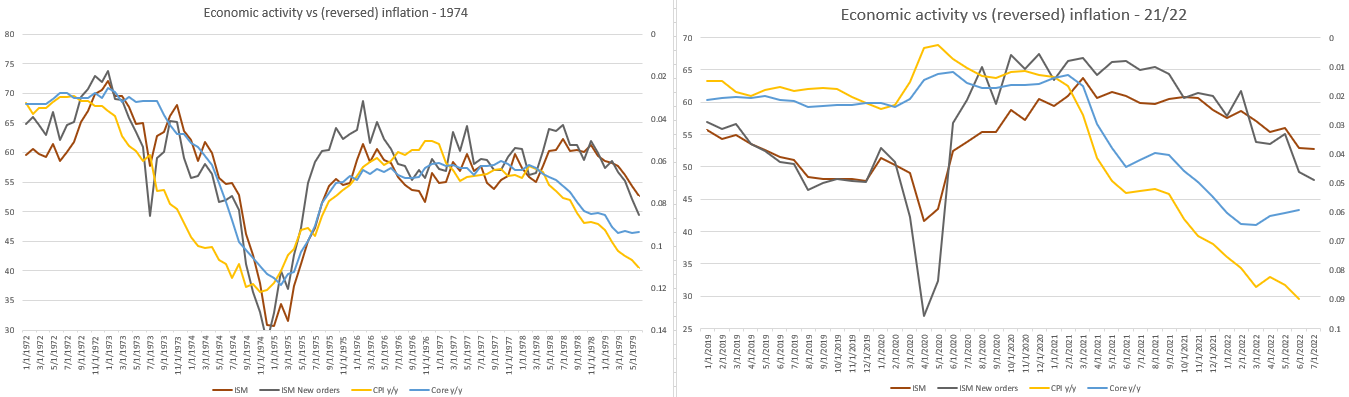

To że inflacja zaczęła spadać wraz z cenami surowców było efektem wywołania głębokiej recesji – raz przez wzrost kosztów, dwa przez politykę Fed. Proszę zauważyć, że mamy do czynienia z bardzo silną korelacją wskaźników PMI i odwróconej rocznej inflacji, co jest bardzo nietypowe (zwykle pogorszenie koniunktury powinno powodować spadek presji inflacyjnej), a wynikające zarówno z opóźnionych efektów polityki pieniężnej, jak i recesjogennych efektów wzrostu kosztów (brzmi znajomo?).

Dlaczego Fed nie pokonał inflacji?

Mówiąc najkrócej, wystraszył się recesji. Zacznijmy od tego, że Fed był wtedy i tak w lepszej sytuacji. Nie zmarnował roku 1972 na biadolenie o przejściowej inflacji, ale agresywnie podnosił stopy (z 5% do 13% w dwa lata). Jednak silne spowolnienie i wzrost stopy bezrobocia oznaczały wywieszenie białej flagi i powrót głównej stopy do poziomu wyjściowego w ciągu zaledwie kilku miesięcy. To ożywiło koniunkturę, ale wraz z nią i presję inflacyjno-płacową.

Tym razem Fed zaczął podwyżki dopiero tuż przed szczytem inflacji. Nie będzie zatem zaskoczeniem, że skumulowany efekt zacieśnienia będzie dużo mniejszy i ewentualny pivot dużo bardziej ryzykowny w kontekście utrwalenia się inflacji.

Co to oznacza dla rynku?

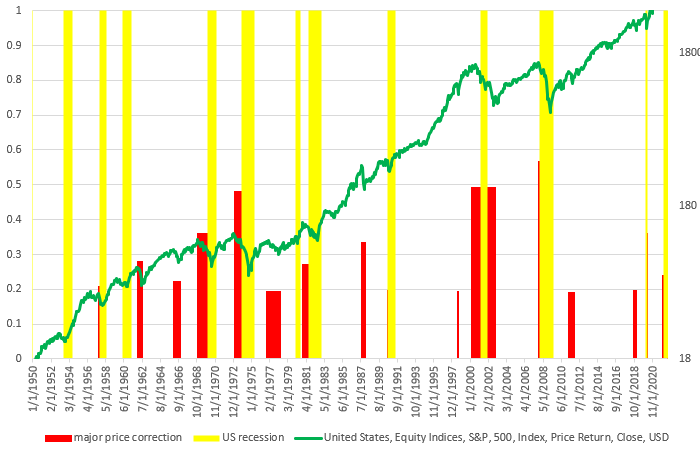

Tu zaczyna się robić naprawdę ciekawie. Otóż w 1974 roku rynki odnotowały dołek w październiku – a zatem miesiąc przed szczytem GSCI (i zarazem inflacji). Zakładając, że szczyt GSCI wypadł w czerwcu kusząca wydaje się teza, że tegoroczne minima to już minimum bessy. Zobaczmy, że – przynajmniej nominalnie – S&P rozpoczęło od października 1974 ponad 25-letnią hossę.

Jednak jest kilka ale:

– spadki w okresie 1973-74 wyniosły 50% – dwukrotnie więcej niż obecnie

– P/E w okolicach dołka lat 70-tych wynosił mniej niż 8, w czerwcu 19

– w dołku ’74 S&P500 skorygowany o inflację był 48% poniżej ponad 90-letniego trendu liniowego (fakt, tu kłania się hindsight bias) – obecnie jest o 70% powyżej

A te różnice przynajmniej częściowo wynikają z tego, że rynki próbują grać pod pivot Fed i już teraz oczekują jego pomocnej dłoni.

Czy można by powiększyć kilka początkowych wykresów? Obecnie skala jest zupełnie nieczytelna, a tytuł ledwie widoczny. Można by na przykład umieścić wykresy jeden pod drugim zamiast obok siebie i i wtedy rozciągnąć każdy z nich na szerokość całej strony. Bądź też wprowadzić opcję powiększenia wykresu po kliknięciu.

już działa powiększenie po clicku 🙂

Proszę jeszcze wziąć pod uwagę zadłużenie. W latach 70-tych było ono dużo niższe (ok. 30% PKB) niż obecnie. Koszt walki z inflacją poprzez podnoszenie stóp % jest zatem obecnie dużo wyższy.

Zgadzam się z przedmówcą – wykresy mało czytelne. Poza tym tekst ciekawy i jak zwykle profesjonalnie. Okiem doktora mega wartościowe.

działam w temacie wykresów 🙂

Bardzo ciekawy wpis. Na to czekalem. Mam kilka pytan Panie Przemku. Pan podchodzi nieco sceptycznie do spadku inflacji w USA w ciagu najbliższych miesięcy. 1) biorąc pod uwage: spadek cen surowców, niskie ceny frachtu, wysoki poziom zapasow w magazynach, spadek popytu, naprawdę nie spodziewa sie Pan spadku CPI do 3-4% w ciagu najbliższych mcy —} obligacyjna hossa ?

2) jesli taki spadek inflacji by nastapil, co Pana zdaniem mogliby uruchomic kolejna inflacyjna faze (jak w 78). I kiedy to moze nastapic?

3) trzecie pytanie zwiazane jest z poprzednim. Ile moze potrwac Pana zdaniem okres spadku inflacji, zakladajac ze wlasnie sie rozpoczyna (kwestia roku czy kilku lat)?

Z góry dziękuję

Marcin

przepraszam za oczekiwanie na odpowiedź

spodziewam się spadku inflacji w USA, tyle, że nie do celu ze względu na uporczywość inflacji w usługach

pytanie co z płacami – mamy nadal napięty rynek pracy i to powinno powodować presję płacową i to właśnie ten czynnik nie pozwolił na opanowanie inflacji w latach 70ych

co do obligacji jestem bullish od pewnego czasu – polecam lekturę wpisu z kwietnia – część na dole

https://przemyslawkwiecien.pl/stopy-procentowe/

Dziekuje za odpowiedz

Panie Przemku, chcialbym jeszcze poruszyc temat inflacji w Polsce. Ostatnia prognoza NBP (sprzed miesiaca) mowi o szczycie CPI w pierwszym kwartale 2023 – ok 18%. Ma to zwiazek z podwyzka cen energii od poczatku 2023 roku. Rowniez ostatni raport „Global Inflation Expectations and Targeting: Sky is the Limit” przewiduje, ze inflacja w Polsce w 2023 bedzie wysoka. Bank of America Global Research prognozuje stopy na poziomie 9-10%. Tymczasem rynek obligacji (mam na mysli glownie dziesieciolatki) dyskontuje juz spadek inflacji (rentownosci obnizyly sie z 8% do 5,3%). Chcialem Pana zapytac ktory scenariusz Pan preferuje -) ? Czy rzeczywiscie dziesieciolatki sie nie myla? Przeciez przed wyborami raczej bedzie „dosypywanie pieniedzy”, co moze wcale nie obnizyc inflacji. z gory dziekuje

Ponieważ jestem ewidentnie „długi” w stałym procencie – na co wskazywałem we wpisach z wiosny – preferuję oczywiście scenariusz, aby to dług miał rację 🙂

Uważam, że dług jest obecnie dość mocno wykupiony i nie wykluczam korekty, ale pomagać mu będzie spowolnienie, neutralicując (oby! 🙂 ) negatywny wpływ ekspansywnej polityki fiskalnej.

Sądzę też, że RPP kończy powoli cykl i tu pivot jest dużo bardziej realny niż w przypadku Fed. Projekcja NBP zakłada przeniesienie cen rynkowych energii i gazu na gosp. domowe, co się nie stanie (już zresztą zapowiedział to PM), a przynajmniej nie w istotnym stopniu – także zakładam obecne okolice w Q1 jeśli chodzi o inflację i potem dość szybki spadek pod presją popytową.

Dziekuje, wszystko jasne.

Przy takiej ilości wciąż wykreowanego, dostępnego piniondza w ostatnich latach, nie ma co liczyć na zejście S&p 500 o 50% od szczytu, jak w latach 73-74..

Fajne. Ale te analogie w USA są łatwe. A co z Europą albo Polską?

Po latach 70-tych, gdy większość krajów rozwijających się zaciągnęła kredyty modernizacyjne w dolarach, przyszły lata 80-te, które już nie były takie kolorowe. Bo kredyt zdrożał i większość krajów Afryki, Ameryki Płd. i Polska też – nie były już w stanie spłacać zaciągniętych zobowiązań. I mieliśmy obligacje Brady, oraz Klub Paryski i Londyński.

Jak sobie w FT czytam o samotnym ochroniarzu, który siedzi i odgania słonie z pustego i nowoczesnego lotniska Hambantota International Airport. To tak sobie myślę o losach CPK i innych inwestycji…

https://www.ft.com/content/83686628-30bc-42b9-a392-0ac189d54e1b

Panie Przemysławie, robi Pan świetną robotę.

Wydaje się, że nie można porównywać czasu trwania (długości okresów) poszczególnych faz cyklu rynkowego lat 70 i bieżących. Przepływ informacji oraz szeroki dostęp do rynku, powoduje obecnie natychmiastowe reakcje uczestników. W latach 70 czas i przepływ informacji był amortyzatorem rynku, dzisiaj jedziemy z zepsutym zawieszeniem, dlatego tak buja.

oczywiście różnic jest wiele

część się jednak nie zmienia jak psychologia inwestorów oraz relacje popyt/podaż/cena

Panie Przemysławie, czy na Poniedziałek istnieje możliwość przygotowania wykresu SP500 wycenionego w EUR z interwałem D1. Chciałbym wiedzieć jak zmieniała się cena indeksu przez ostatnie kilka lat w odniesieniu do portfela Europejczyka.

https://twitter.com/PrzemekSNR/status/1555548366620295170

nie musi Pan czekać do poniedziałku – wykresy w linku powyżej

Czy w latach 70 spółki dywidendowe lub value zachowywały się lepiej od szerokiego rynku? Czy podnoszenie stóp i inflacja mogą wpływać w nadchodzących latach na taką relatywną wycenę?

Nie sprawdzałem

Jednak to, co było „growth” w latach 70ych dziś może być „value”

To ja bardzo zaintrygowany Pana artykułem znalazłem takie opracowanie https://www.hartfordfunds.com/dam/en/docs/pub/whitepapers/WP106.pdf

Z tego by wynikało, że w latach 70 w przeciwieństwie do ostatniej dekady lepiej performowały spółki wypłacające dywidendę. Co jeśli rzeczywiście wracamy do lat 70 mogłoby mieć znacznie i stąd było moje pytanie.

Te spółki na liście z lat 70 chyba dalej istnieją https://money.cnn.com/magazines/fortune/fortune500_archive/full/1977/ nie wiem tylko, które były wtedy growth a które value. Bo z drugiej strony wiele firm „growth” z okresu 2000 już jednak nie istnieje.

Nie jestem pewien czy to już Pan robił, jeżeli tak to przepraszam. Czy próbował Pan porównać bieżącą sytuację do lat ’40 zamiast do ’70?

Pozdrawiam

dlaczego 40tych?

Wychodzi na to że w czerwcu mieliśmy dołek

Co zrobi FED? Chyba niewiele już może

W 2023r. wysoki popyt utrzyma się

Są to potencjalne okresy dla handlowych wojen i restrykcji dla produkcji zagraniczne

Pozdrawiam