RPP podniosła stopy procentowe o równe 100 punktów bazowych. Było 3,5%, jest 4,5%, a będzie jeszcze więcej. Patrząc wąsko TYLKO na dzisiejszą decyzję uważam, że jest właściwa. Rada „goni” inflację, więc stopy trzeba podnosić szybko. Co to dla nas oznacza?

Stop procentowe wzrosną minimum do 6%

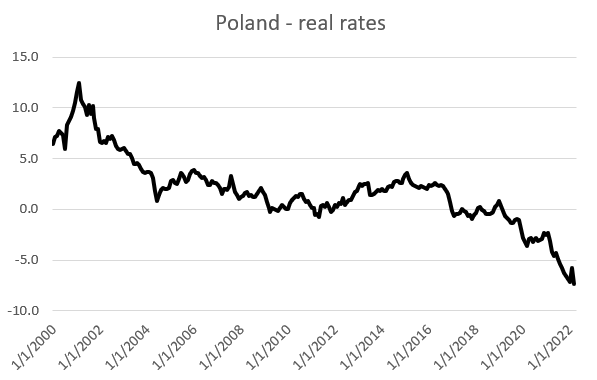

Rynek od jakiegoś czasu dyskontuje taki scenariusz i tak jak przed agresją uważałem, że może skończy się na podwyżkach do ok. 4,5%, tak teraz owe 6% to absolutne minimum. Dostaliśmy bowiem szok podażowy w sytuacji wysokich już oczekiwań inflacyjnych. Zwróćmy uwagę, że historycznie realna stopa była pozytywna, a to nawet biorąc pod uwagę optymistyczną prognozę przyszłorocznej inflacji w zakresie 5-7% wymaga dalszych podwyżek.

Realne stopy w Polsce są najniższe w historii. Źródło: opracowanie własne na podstawie danych z Macrobond

Czy to podwyżki zaszkodzą gospodarce?

Oczywiście! To pytanie osobiście mnie rozbraja. Cena jest wypadkową popytu i podaży. Podaż jest w krótkim okresie stała i jak pokazały ostatnie 2 lata ten krótki okres może być całkiem… długi. Stopy podnosi się po to, aby popyt rósł wolniej, przez co wolniej będzie rosła cena. Jakim cudem można jednocześnie spowalniać popyt i nie spowalniać wzrostu gospodarczego?

Czy to pomoże obniżyć inflację?

W teorii tak. Jeśli odpowiednio spowolnimy popyt, powinno to prowadzić do wolniejszego wzrostu cen. Oczywiście jest jeszcze masa czynników zewnętrznych jak ceny surowców oraz… scenariusz stagflacyjny, w którym oczekiwania inflacyjne są tak zakotwiczone, że pomimo mniejszego popytu ceny dalej mocno rosną. Dlatego właśnie stopy trzeba podnosić mocno teraz (i oczywiście należało je podnosić znacznie wcześniej).

Czy podwyżki zaszkodzą giełdzie?

Restrykcyjna polityka pieniężna nie jest dobra dla wycen akcji, ponieważ wyższe stopy procentowe oznaczają wzrost kosztu alternatywnego dla inwestycji w nie, wzrost kosztów finansowych firm oraz wzrost modelowej stopy dyskonta. Jednak dla notowań akcji (także na GPW) bardziej istotne jest to, co robi Fed, a ten zapowiada… największe przykręcenie śruby od ponad 40 lat. Pozostaję na stanowisku, że rynki na razie dość lekko podchodzą do tej perspektywy i program redukcji bilansu Fed może wywołać na rynkach akcji większe turbulencje.

Co inwestor może z tym zrobić?

Implikacje obecnej sytuacji dla naszych decyzji inwestycyjnych zależą od stanu wyjściowego naszego portfela. Upraszczając zakładam, że szukamy:

- Choćby częściowej ochrony przed inflacją

- Możliwość przechowania gotówki na wypadek atrakcyjnego momentu wejścia w akcje

Wskazałbym na 4 propozycje, choć oczywiście nie wyczerpują one palety rozwiązań.

Obligacje zmiennoprocentowe GPW

Lekarstwem na brak oprocentowania depozytów mogą być obligacje z serii WZ. Płacą one 6-miesięczny WIBOR, a do tego notowane są na giełdzie z lekkim dyskontem. Minus jest taki, że to mało płynny rynek, więc większych kwot tam nie zaparkujemy. Oczywiście musimy posiadać konto maklerskie z dostępem do Catalyst.

ETF na krótkoterminowy dług rządu USA

To moim zdaniem niegłupie rozwiązanie. iShares 1-3 UCITS jest ekwiwalentem inwestycji w amerykańską 2-latkę. Daje już jakiś yield (ok. 2,5%), ma niewielkie ryzyko stopy procentowej i bardzo niski koszt (TER 0.07%). Oczywiście rentowności na krótkim końcu w USA mogą jeszcze wzrosnąć, ale jeśli traktujemy tę lokatę jako rezerwa na wypadek większych spadków na giełdach, to w takich sytuacjach złoty zwykle traci wobec USD, mamy tu zatem naturalne zabezpieczenie.

Obligacje stałoprocentowe lub ETF TBSP

Oczywiście nie wiemy, w którym momencie rynek zacznie powoli wyceniać spowolnienie i spadek inflacji. Moim zdaniem nie jesteśmy od tego momentu aż tak daleko, a zapoczątkuje on odbicie cen obligacji. Opcje są dwie: samodzielny zakup w miarę płynnego papieru (np. DS1029) lub zakup jednostek ETF TBSP na obligacje skarbowe. Ta druga opcja jest łatwiejsza, ale płacimy 0,5% rocznie opłaty funduszowi. TBSP ma durację nieco ponad 4 lata, więc ryzyko jest średnie, ale trzeba pamiętać o jednej różnicy względem kupna obligacji na własną rękę – nie ma tu opcji trzymania do wykupu co gwarantuje brak straty nominalnej.

Obligacje inflacyjne

Można przeczytać o nich TUTAJ. Pamiętajmy, że chronią przed przyszłą, a nie bieżącą inflacją. Kupon 2,3% dla 4 latek za pierwszy rok jest żałośnie niski. Choć nie porzuciłbym tych instrumentów w konstruowanie portfela długoterminowego, dla ww potrzeb sprawdzą się średnio.

Bez przywrócenia wartości złotówce trudno chyba bedzie zapanować nad inflacją. Zdaje się, że polityka FEDu i ewentualna panika na rynkach moze jeszcze bardziej pogrążyć złotówkę, na pewien czas. Prezes Glapinski musi mieć spory „ból glowy”.

No a w bankach super hiper lokaty 0,1% odsetek rocznie. Kiedy one się obudzą?

Nie obudza sie niestety, banki maja nadplynnosc finansowa i nie potrzebuja naszych pieniedzy z lokat. Mozemy widzien ruchy pozorowane, gdzie banki beda proponowac lokaty w stylu 2 lub 3% w celach promocyjnych, ew. KNF bedzie probowac wymuszac na bankach zmiany w tym zakresie.

Dokładnie

Wiadomo że bank będzie starać się zmaksymalizować swoją marzę depozytową

A złoto jako zabezpieczenie ?

Przez najbliższe 2-3 lata w USA stopy będą poniżej inflacji. Już teraz złoto realnie zyskuje, bo wzrost wartości dolara nie obniża jego notowań. Dodatkowo dla Polaków to zabezpieczenie w $ ( notowania złota w dolarze) i ubezpieczenie na wypadek wojny. Proszę o zweryfikowanie mojej strategii. Dziekuje

Tak jako long-term część portfela jak najbardziej

Ja dałem opcje na „przechowanie” części portfela do momentu, kiedy będzie warto postawić mocniej na ryzykowne aktywa

Panie Przemysławie, jakie szanse mamy na scenariusz stagflacyjny i co w takim wypadku działoby się na rynku? Niestety nie jestem w stanie znaleźć wyczerpującego źródła analizującego to zjawisko. Może to pomysł na artykuł?

W jaki sposób można kupić obligacje notowane na rynku?

poprzez rachunek maklerski z dostępem do rynku „Catalyst”