No dobrze, wiem, że o obligacjach całkiem sporo było ostatnio. Ale krew mnie zalewa, jak słyszę nową falę narzekań kolejnych rzeszy „nabitych w butelkę”. Te butelki były już z opcjami, kredytami frankowymi, obligacjami Getback, AmberGold… uff długo by wymieniać. Tym razem są z funduszami, które okazały się nie być tak bezpieczne. Wyjaśnijmy to raz i dobrze.

Co to znaczy, że obligacja jest bezpieczna?

Czy wiecie, że w funduszach dłużnych Polacy trzymają niemal 3 razy więcej kapitału niż w funduszach akcyjnych? Niesamowite, prawda? Wydawałoby się, że fundusze powinny służyć przede wszystkim do pomnażania kapitału w dłuższym terminie, a do tego akcje są idealne. Dlaczego tak się dzieje? Ludzie potrzebują iluzji bezpieczeństwa. Akcje są przecież ryzykowne, a obligacje bezpieczne – taki panuje mit. Mit, który obalają stopy zwrotu z funduszy instrumentów dłużnych za ostatni rok – dla niektórych jednak za późno.

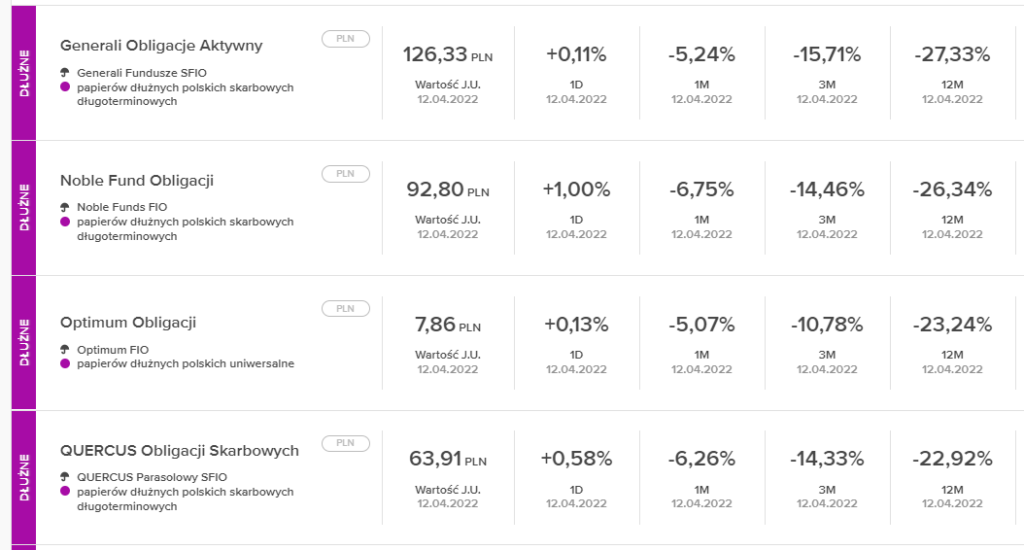

Wyniki funduszy dłużnych za ostatni rok są zatrważające. Źródło: Analizy.pl

Spójrzcie na wyniki najgorszych funduszy obligacyjnych według zestawienia Analizy.pl. Taka przecena na „bezpiecznych” funduszach? W porządku, to ogon, ale -10 -15% za ostatni rok to na tym rynku standard. Dołóżcie dwucyfrową inflację i macie spadek siły nabywczej tego kapitału w ciągu roku!

Czy rząd w reklamach o „bezpiecznych obligacjach” kłamie? Otóż może zawsze się tłumaczyć, że chodziło mu tylko o niskie ryzyko emitenta. W inwestowaniu w obligacje to jedno z kluczowych dwóch ryzyk, oznaczające, że emitujący nie wypłaci odsetek lub nie wykupi obligacji. To w przypadku obligacji rządowych jest faktycznie niskie. Drugim ryzykiem jest ryzyko stopy procentowej. Niskie w przypadku obligacji zmiennoprocentowych (większość obligacji korporacyjnych) i wysokie w przypadku stałoprocentowych, czyli właśnie stanowiących trzon aktywów funduszy.

To wycinek z KIDu funduszu Generali, którego wartość jednostki w ciągu ostatnich 12 miesięcy spadła o ponad 27%. KIDy to kolejny nabijający kabzę kancelariom prawniczym dokument, który miał w zamyśle w przystępny sposób wyjaśnić inwestorom charakterystykę funduszu. Czy znajdziecie tam informacje o docelowej strukturze aktywów funduszu? O średniej zapalności/duration obligacji? Albo może chociaż symulację wpływu zmian stóp procentowych na wartość jednostki? Nie, znajdziecie prawniczy bełkot, który jak widać na załączonym obrazku ma ogromną wartość edukacyjną. Źródło: generali-investments.pl

Na czym polega ryzyko stopy procentowej?

Mam wrażenie, że tak naprawdę nikomu specjalnie nie zależy, aby to tłumaczyć. Rząd chce sprzedać obligacje, zarządzający zgromadzić aktywa pod zarządzaniem, pośrednicy skasować prowizję. Pewne sprawy lepiej przemilczeć (pomijam to, że wielu pośredników aka doradców sama tej wiedzy nie ma).

Spieszę zatem z wyjaśnieniem. Kupujecie 10-letnią obligację płacącą co roku z góry ustalone 1,5%, po czym stopy rosną do 6%. Teraz Wasz sąsiad chce zainwestować w obligacje i może kupić od rządu z odsetkami wynoszącymi 6% rocznie lub od Was. Nawet jeśli Was bardzo lubi to nie kupi od Was o ile nie obniżycie mu znacząco ceny.

Więcej na ten temat pisałem TUTAJ.

Czy można stracić na „bezpiecznych” funduszach?

Oczywiście obligacji nie musicie sprzedawać sąsiadowi, jest od tego rynek. Nie ma wielkiego znaczenia, czy inwestujesz samodzielnie, np. poprzez giełdę, czy kupujesz jednostki funduszu. Zasada jest ta sama – jeśli zainwestujesz w dług stałoprocentowy a rentowności obligacji wzrosną, stracisz. Proste jak drut.

Niestety wiele osób wychodzi z założenia, że jeśli powierza pieniądze funduszom, to są zwolnione z myślenia. A fundusze – za sowitą opłatą, nie robią nic innego jak wyręczają nas od samodzielnego zawierania transakcji, zapewniając też dywersyfikację portfela i zmniejszając w niektórych przypadkach ryzyko płynności. Jak dla mnie im więcej możliwości ma inwestor tym lepiej. Jeśli chce płacić 1,5% rocznie zarządzającemu, to jego wybór. Jednak jak pokazują przytoczone w tym wpisie dane, to nie zwalnia go z odpowiedzialności za swój kapitał.

Podejmuj ryzyko – ale świadomie

To wszystko nie oznacza, że obligacje to zło wcielone. Pamiętajcie, panika to często najlepszy moment na zakupy. Ryzyko podejmować trzeba, ale świadomie i najlepiej jako część długoterminowego planu. Ostatnio wskazywałem, że możemy być blisko „górki rentowności” (a zatem najgorszego punktu dla obligacji). Czy tak będzie? Czas pokaże, ale jakiekolwiek zakupy muszą dopuszczać fakt, że rentowności jeszcze wzrosną i przynajmniej częściowo będą oznaczać stratę.

Na koniec prośba

Wiem, że zapewne Ciebie czytelniku ten tekst nie dotyczy. Skoro go czytasz nie jesteś finansowym ignorantem. Jednak zaskakująco wiele osób ignoruje te kwestie. Przekaż go swoim znajomym, aby nie pakowali się w podobne kłopoty. Jeśli będą woleli poświęcić ten czas na teleturniej z Norbim zawsze będziesz mógł potem powiedzieć: „A nie mówiłem?”.

Jak zawsze w punkt.

Czy ma Pan kanał na YouTube?

Chętnie posłucham. Dziękuję za artykuł. Jasny, rzeczowy, brawo☺️

Na ten moment zapraszam na poniedziałkowe webinaria na kanale xtb (7:50, ale można obejrzeć w dowolnym momencie)

https://www.youtube.com/watch?v=E-DEsDtQ5hk

Dzięki za artykuł i wpisy na twitterze, są bardzo pomocne, bardzo!

Czas na teleturniej z Norbim….😀 padłem 😂. To za diabelski sarkazm😂

Klienci funduszy obligacji powinni przy zakupie otrzymywać symulację różnych scenariuszy np. wzrost stóp procentowych, spadek coś na kształt symulacji do kredytów hipotecznych. Wtedy być może niektórzy mieliby jakąś refleksję…

A myślisz, że Ci co otrzymują symulację przy kredycie hipotecznym czytają to? To jest jeden z wielu załączników do umowy, których nikt nie czyta. Problemem przy funduszach obligacji jest sieć sprzedaży bankowej. Doświadczony inwestor kupi fundusz online. Inwestor bez żadnej wiedzy pójdzie do banku. Oczekuje bezpieczeństwa. Sprzedawca, który w 99% nie ma pojęcia o ryzykach funduszy obligacji sprzeda mu je i zrealizuje swój plan. Ostatnio fundusze raportują duże odpływy. Gdzie płynie kasa? Nowe kredyty hipoteczne (bez refinansów) – spadła sprzedaż dramatycznie. Sprzedaż mieszkań przez deweloperów – tylko -11% q/q plus informacje medialne jaki to najem fajny (bo uchodźcy wyczyścili podaż najmem na kilka miesięcy). Tam płynie kasa z funduszy obligacji. Są ludzie, którzy zawsze stracą szukając bezpiecznych inwestycji.

jak zwykle: rzeczowo i zwięźle, dzięki Doktorze 😉

Kiedyś czytając jedną z książek o inwestowaniu wpadłem na fragment w stylu: „Podczas jednego z wykładów zostałem zapytamy jak Pan to zrobił, że osiągnął Pan sukces, odpowiedziałem w bardzo prosty sposób i każdy z was może tego dokonać odkładałem 30% swoich zarobków i mądrze je inwestowałem”, to jest naprawdę proste, a jednak w inwestowaniu sukces osiąga niewielu.

Jeśli słyszę „płacz” znajomej bo jej rata kredytu wzrosła, biorę w rękę umowę czytam i pytam „jak ty się mogłaś zgodzić na takie warunki, a w odpowiedzi słysze to nie ja to załatwiałam”, ręce mi opadają, pewnej grupie ludzi chyba się nie da pomóc choć byśmy bardzo chcieli.

Oczywiście wpis roześlę komu się da, ale jestem przekonany, że niewielu poświęci te 5-10 minut na jego przeczytanie bo lepiej pogadać jak ktoś robi z siebie pajaca na Facebooku.

Pozdrawiam serdecznie

No coz moge powiedzieć – artykuł jak zwykle elegancko, a zarazem prosto ubrany w słowa, jednak rzeczowo oddający prawdę o społeczeństwie i jego podejściu do inwestowania. Pomimo podanych ” na tacy ” faktów, niewiele ludzi to przeczyta i weźmie do siebie – zgadzam się tu z kolega Bartkiem – wyślę oczywiscie link do stronki. Lecz moi koledzy i znajomi ( w sumie to niewielu ich mam, raczej ludzie z pracy ), rodzina, maja mnie już za, jakby to powiedzieć, jeszcze nie świra ale już blisko ( hehe ) 😉 Pomimo ze starałem się uświadomić spora rzesze ludzi, a sprawdziła się ” przepowiednia” o inflacji która ” wieściłem ” ( a wróżka być nie trzeba było ) we wrześniu 2020, ludzie nadal brali kredyty na domy i to mało tego, przypadek mojej koleżanki która wzięła kredyt na 220k £ pomimo możliwości kredytowych obliczonych przez bank na 180k £ (!!!) ponieważ broker kredytowy znalazł bank który udzielił jej takiego kredytu ( nie muszę dodawać ze nie ma absolutnie żadnej elastyczności w domowym budżecie ) – pokazuje tzw. ” mentalność tłumu ” , czyli typowe przyspieszenie wprost proporcjonalne na końcu cyklu ( wystarczy popatrzeć na wykresy na otodom czy podobnych stronach ) . Bodajże 3 tygodnie temu wszedłem do sklepu i moj wzrok przykuła pulka z gazetami gdzie na większości pierwszej strony była informacja o tym ze nieruchomosci średnio wzrosły o 33k £ w ciagu roku, więc jaka jest reakcja tłumu na takie wiadomości: rzucamy się na kupowanie bo będzie drożej – typowe.

Ja natomiast ostatecznie postanowiłem sprzedać moje mieszkanie w Polsce na taka informacje ( w Polsce jest podobnie ). Pisałem tu prosząc o fachowa opinie Pana Kwietnia ( jakoś w styczniu czy na początku lutego ) , otrzymałem opinie aby sprzedać i wykorzystać popyt ( dziękuję bardzo ! ;)) . Po inwazji Rosji na Ukraine, nie mialem już więcej oporów i dałem ogłoszenie. Rynek jest tak gorący ze aż ” parzy ” – w tydzień ( 7dni ) – dostałem ponad 30 ofert ! . Wybrałem nie najwyższa, ale najlepsza ( pare szczegółów które załatwi kupujący, a jest to dla mnie dogodne, ponieważ mieszkam w UK i nie muszę się zajmować osobiście detalami ) – Zwrot netto z mieszkania ( po uwzględnieniu kosztów remontu który przeprowadziłem, inflacji oraz innych drobniejszych opłat ) wynosi około 8 – 9 % rocznie ( nieruchomość posiadałem przez 19 lat ). Więc jestem zadowolony. Ja jestem zadowolony, ktoś będzie prawdopodobnie płakał za pare miesięcy, ale póki co ludzie patrzą na mnie jak na wariata ( no co ty sprzedajesz nieruchomość ! ) Wiem ze to może wredne co powiem, ale lubię mieć racje, pomimo ze prawda okaże się bardzo brutalna. Nie mam w cierpieniu kogokolwiek satysfakcji ( broń Panie Boże ) , ale może taki ” kop ” zachęci ludzi do uczenia się, albo chociaż do myślenia.

Pozdrawiam

Wiem ze jest Pan niezwykle zajętym człowiekiem i zdaje sobie sprawę jak cenny jest Pana czas, ale jeżeli tylko znajdzie Pan wolna chwilkę to podrzucę kilka linków, które warto obejrzeć i które mogą dać do myślenia odnośnie przyszłości:

1. https://www.youtube.com/watch?v=SOJRf2ScRGM&t=738s

– swietny material o Bretton Woods 3 –

2. https://rumble.com/vyna00-wwiii-has-begun-gerald-celente.html

– lubie goscia i jego polwloski temperament –

3. https://rumble.com/v10qt9z-the-west-needs-wwiii-martin-armstrong.html

– klasyka Armstronga –

4. https://www.linkedin.com/pulse/how-can-we-tell-first-battle-long-war-control-world-order-ray-dalio/

– Ray Dalio – dobry artykuł

5. https://www.youtube.com/watch?v=xguam0TKMw8&t=16s

– … I więcej Raya Dalio

Pozdrawiam

Panie Przemku, co Pan sądzi o Bonds 20+yr IDTL.UK i ewentualnym odsprzedawaniu w razie spadku rentowności ( wzrostu ceny )? Czy to dobre zabezpieczenie na potencjalne spadki?

Tak, acz mocno ryzykowne

Witam Panie Przemku

Może trochę nie na temat, ale akurat słucham wywiadu udzielonego przez Pana dla MarketNews24.pl w którem Pan konkretnie wypowiada się o polityce banków centralnych i stopach procentowych. Bardzo podobało mi się to zdanie w którym mówi Pan co może oficjalnie powiedzieć i żeby pisać jakie są nieoficjalne teorie 😉 Żeby nie było, to oglądam Pana w poniedziałki na XTBie również. Kiedyś pisałem tutaj, na Pana stronie o jakichś tam moich teoriach i Pan odpisał jak według Pana powstają teorie spiskowe 😉 Chciałbym się podzielić i przeczytać Pana opinię na temat mojej teorii tego co się dzieje i co się wydarzy.

Otóż nie wierzę w to, że FED długotrwale przestanie drukować i to, że EBC w ogóle przestanie drukować (przecież to wywali strefę euro, nie mogą przestać drukować od 2011 roku…) Nie po to, tak jak słusznie Pan wielokrotnie zauważał w zeszłym roku udawali, że nic się nie dzieje, kolokwialnie mówiąc „walili w *uja”, pozwalając rozbujać się inflacji żeby teraz być takimi super jastrzębiami za jakich się podają. Dla mnie, to wszystko, to blef z ich strony. Około 2 tygodni temu odwróciła się krzywa rentowności, co zwiastuje recesję. I teraz mamy dwa scenariusze: albo tradycyjna recesja rok-dwa. Albo coś na wzór covidu, czyli dwa tygodnie. Ja obstawiam te drugie w czerwcu-lipcu. Co będzie powodem? Nie wiem. Może powrót do covida, może jakiś blackout (słyszałem pół roku temu, że w czerwcu ma być kilkudniowy blackout. Włożyłem, to między bajki, ale patrząc do jakich idiotyzmów posuwa się europa w stosunku do Rosji wydaje mi się, to coraz bardziej możliwe). W gospodarce, a konkretnie w sektorze budowlanym jest dramat. Materiały są w kosmosie, kredyty w górę, ludzie wystawiają zaczęte domy na sprzedaż, byle pozbyć się kredytu, bo tak muszą płacić za wynajem mieszkania i ratę kredytu… Taka szybka, dwutygodniowa recesja byłaby idealnym powodem żeby obniżyć stopy, odpalić drukarki i rozdać kasę. Bankierzy centralni zawsze będą mieli wytłumaczenie, że walić inflację, ratowanie gospodarki jest ważniejsze. Jeśli, to ma być covid lub też jakaś inna choroba (mamy przecież kryzys humanitarny w Mariopolu, a Ukraińcy rozchodzą się po całym świecie – świetny pretekst), to idealnie się wpasuje jak zamkną znowu ludzi w domach – inflacja spadnie… chwilowo.

Chciałbym poznać Pana zdanie na tyle nieoficjalnie, na ile może Pan sobie pozwolić 😉

Nie uważam, jak niektórzy, że wszystko jest dobrze obliczonym misternym planem – takie rzeczy to w Hollywood

Banki centralne, jak duże korpo, mają swoich stakeholderów, których siła wpływów nie jest stała w czasie a ich polityka zależy od tego, która grupa ma w danym momencie więcej do powiedzenia

A co Pan myśli na temat odwrócenia krzywej rentowności? Miało to miejsce, czy nie do końca na początku kwietnia?

ona już jest wypukła i moim zdaniem ulegnie odwróceniu

Witam Panie Przemku ponownie, po pewnym czasie. Zaczynamy grzać małpią ospę. Czyżby to był ten pretekst do dodruku i obcięcia stóp o którym pisałem na samej górze? I to wszystko jest przypadkiem?

Panie Przemku,

rentowności polskich obligacji dziesięcioletnich właśnie dobijają do 7 procent. Czy chodzi o serie notowane na GPW Catalyst, które zapadają za mniej więcej 10 lat? Tak na oko pasuje jedynie seria DS0432. Licząc samemu rentowność używając funkcji YIELD() w Google Spreadsheets albo używając kalkulatora obligacje.pl (https://obligacje.pl/pl/narzedzia/kalkulator-rentownosci), otrzymuję wyraźnie niższe rentowności brutto (6.57% według kalkulatora vs 7% według 10-Year Poland Bond Yield (10PLY.B)).

Podobne zjawisko obserwuję porównując rentowności innych obligacji (np. 4 i 5 letnie) przedstawione tutaj: http://www.worldgovernmentbonds.com/country/poland/

Skąd ta różnica? Co przegapiłem?

Pozdrawiam,

Grzegorz

Panie Grzegrzu

Rentowności o których się mówi pochodzą z rynku hurtowego, natomiast na catalyst niestety jest bardzo niska płynność, a co za tym idzie – duże różnice pomiędzy ceną kupna i sprzedaży.

Dlatego każdorazowo należy sprawdzić rentowność przy danej cenie.

Może Pan ustawić zlecenie oczekujące blisko ceny bid i bywa, że dostać rentowność nawet wyższą od rynku wtórnego, ale uwaga – przy pilnej potrzebie wyjścią ta niska płynność jest problemem, bo może Pan być zmuszony do zaakceptowania słabej ceny.

Masz absolutną rację, że słowo „bezpieczne” jest nadużywane w kontekście obligacji. Obligacje skarbowe faktycznie mają minimalne ryzyko kredytowe emitenta, ale ryzyko stopy procentowej jest często całkowicie pomijane w ofertach sprzedażowych — i to właśnie ono najbardziej zaszkodziło ostatnio inwestorom funduszy. Wydaje się więc, że większym problemem nie są same obligacje, lecz to, jak słabo tłumaczy się ich ryzyka klientom detalicznym. Prosta symulacja scenariuszy w momencie sprzedaży prawdopodobnie uchroniłaby wiele osób przed rozczarowaniem. Dla tych, którzy chcą takie scenariusze sprawdzić samodzielnie, podaję https://kalkulatorobligacjiskarbowych.pl, który może się przydać.

Jeśli chodzi o ryzyko inflacyjne obligacji to można je pominąć wybierając te, które indeksowane są inflacją. COI/EDO na ten moment mają historycznie świetną ofertę inflacja + marża. Polecam sprawdzić samemu ewentualny zysk https://finansowykalkulator.pl/kalkulatory/obligacje-skarbowe/ ale polecam zapoznać się jeszcze z TOS bo zakładając predykcję NBP to na 3 lata (relatywnie krótki termin) można naprawdę dobrze zarobić. Sam zainwestowałem sporo właśnie w TOS + EDO. Powodzenia wszystkim w oszczędzaniu!