Kiedy mój syn próbuje skakać ze schodów na klatce muszę interweniować. Ma 7 lat i nie jest w stanie w pełni racjonalnie ocenić konsekwencji swojej ułańskiej fantazji. Przy okazji staram się oczywiście edukować go, tłumacząc te konsekwencje lecz mam świadomość, że na efekty przyjdzie poczekać. Co to ma wspólnego z tytułowym pytaniem „czy można zamrozić WIBOR”? Pewnie większość z Was już wie.

Co to jest WIBOR i czemu jest tak znienawidzony?

No dobrze, zanim przejdziemy do zamrażania zastanówmy się przez moment czy ten WIBOR naprawdę jest taki zły. Jak już większość z Was się domyśliła, ci którzy skoczyli z kredytowych schodów nie myśląc o konsekwencjach mają teraz szereg zażaleń w rodzaju:

– banki najpierw łupiły na frankach a teraz napuściły Polaków na kredyty złotowe, gdy oprocentowanie było niskie

– państwo/rząd/KNF nie ostrzegły i znów nic nie zrobiły

– a w ogóle to ten WIBOR to jedno oszustwo skoro banki same go ustalają

Nie będę wchodzić w kwestie etyki sprzedawców sektora finansowego, gdyż uważam, że na rynkach zawsze rządziły strach i chciwość. Tak przy opcjach, kredytach frankowych, jak i teraz złotowych mieliśmy chciwość sprzedających oraz kupujących. O ile wiem, kredytów hipotecznych udziela się osobom dorosłym, które powinny umieć obiektywnie ocenić różne okoliczności, choćby tę, że sprzedawca bankowy może ostatecznie nie zatroszczyć się o nasze długoterminowe bezpieczeństwo finansowe. Kwestia manipulacji pada na tyle podatny grunt, że wiele globalnych banków faktycznie wzięło udział w skandalu manipulacji stawką LIBOR (to co WIBOR, ale dla londyńskiego rynku) i zostało ukaranych sowitymi sumami.

Stawki takie jak LIBOR, czy WIBOR, ustalane są codziennie na tzw. fixingach i pochodzą z kwotowań, po jakich banki są skłonne pożyczać sobie pieniądze na różne okresy. Skoro zatem manipulowano LIBOR, to czemu nie WIBOR?

Odpowiem krótko: to BEZ ZNACZENIA. Manipulacje LIBOR miały na celu zyski z ogromnych pozycji na derywatach, a problemem kredytobiorców w Polsce nie jest dziś to, czy na danym fixingu WIBOR wyniesie 5,52% czy 5,54%, ale to, że przez dopuszczenie do silnego wzrostu inflacji ten WIBOR za chwilę przekroczy 6%, podczas gdy w przeszłości wynosił mniej niż 1%.

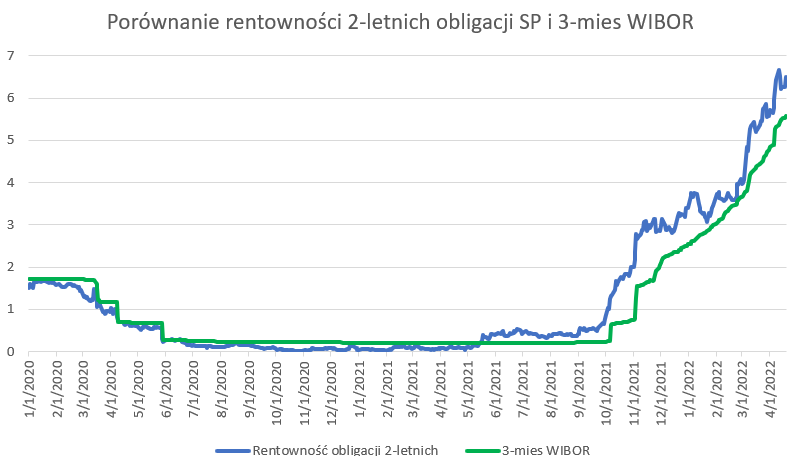

Jeśli ktoś ma wątpliwości niech spojrzy na rentowność 2-letnich obligacji Skarbu Państwa i zastanowi się, czy wolałby spłacać swój kredyt po takiej stopie? Wątpię, bo te rosły jeszcze szybciej! (źródło: opracowanie własne na podstawie danych z Macrobond)

Czy WIBOR można zamrozić?

Finanse to nie jest prosta sprawa i nawet bardzo zorientowane osoby mogą podjąć złą decyzję. Osobiście szkoda mi ludzi, którzy wpakowali się w duży kredyt aby wreszcie mieć swoje wymarzone M. Niestety dla nich, WIBORu nie da się „zamrozić”. Trzeba pamiętać o tym, że inflacji nie można obniżyć w jakiś magiczny sposób. Jak już tłumaczyłem choćby TUTAJ, bank centralny walczy z inflacją podnosząc stopy procentowe, aby zniechęcić do konsumpcji i inwestycji, a zachęcić do oszczędzania. Jeśli zamrozimy stopy procentowe, to nie możemy potem rozliczać prezesa Glapińskiego z realizacji celu inflacyjnego. Niestety politycy zazwyczaj ulegają pokusie stania się super bohaterem: „rośnie Ci WIBOR? Wybierz mnie, zamrożę go!”. Oczywiście wszystko można, można nakazać bankowi centralnemu obniżyć stopy i stać się drugą Turcją z 60% inflacją. Ale nie warto.

Dlaczego stopy muszą rosnąć?

Gniew wobec rosnących stóp należałoby skierować na przyczyny takiego stanu rzeczy. Dziś łatwo inflację zrzuca się na putina, ale ona była już przed 24 lutego. Rozsądna polityka gospodarcza pozostawia margines błędu na wypadek nieprzewidzianych okoliczności.

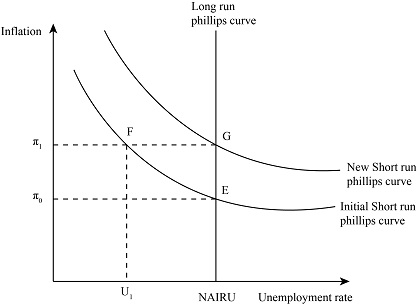

Coś czuję, że do łask w środowiskach akademickich może powrócić tzw. krzywa Phillipsa. Tłumaczy ona, że mamy wybór pomiędzy inflacją a bezrobociem. Jeśli obniżymy stopy procentowe, poprawimy koniunkturę (i zmniejszymy bezrobocie), ale kosztem wyższej inflacji. Problem polega na tym, że doprowadzając do akceptacji dla inflacji całą krzywą przesuwamy w górę – dalej mamy wybór pomiędzy inflacją a bezrobociem, ale już na gorszych poziomach. Możemy wrócić do tych lepszych poziomów, ale to wymaga przekonania ludzi, że inflacja nie jest „czymś normalnym”. A to wymaga wyższych stóp, bo to jedyne efektywne narzędzie banku centralnego.

Być może krzywa Phillipsa zbyt wcześnie została odrzucona przez wielu ekonomistów. Źródło: study.com

Co mógłby zrobić rząd aby WIBOR był choć trochę niższy?

Głośnym tematem obok WIBORu jest niskie oprocentowanie lokat bankowych. Gdyby było wyższe, efekt spadku popytu zostałby wywołany w nieco większym stopniu na oszczędzających, a przez to mógłby być nieco niższy na kredytobiorcach (ostatecznie chodzi bowiem przecież o schłodzenie popytu w gospodarce, ale może to zostać różnie rozłożone na grupy społeczne). Tyle że banki mają już znacznie więcej depozytów niż udzielonych kredytów i przepłacanie za kolejne nie jest w ich interesie.

Tu akurat rząd mógłby np. zaoferować krótkoterminowe obligacje (3- i 6-miesięczne) oparte o WIBOR. Zachęciłby do oszczędzania, wywarł presję na banki i ocieplił wizerunek znienawidzonej stawki. Obawiam się jednak, że takie racjonalne rozwiązanie nie mieści się w arsenale sztuczek super bohaterów.

***

A Wy co sądzicie? Podzielcie się spostrzeżeniami w komentarzach

Super pomysł z tymi obligacjami. Podobną ideę rzucił nie dawno Tusk na jednej z konferencji prasowych.

A czy to nie jest troszkę tak, że ludzkość w swoim rozwoju cywilizacyjnym za bardzo zapatrzyła się w filozofię powszechnej optymalizacji. Na każdym kroku wszędzie i najczęściej chcemy soe ułatwiać życie na różne sposoby. W końcu ludzosc musi zrozumieć że istnienie to nie tylko przyjemności i błogości. Niekiedy trzeba ponieść trud i poświęcić się aby poznać prawdziwa wartość wartości

Ja uważam że mimo tych różnych zapowiedzi pomocy dla kredytobiorców rządzący nic nie zrobią. Oby tak było bo uważam za niemoralne im pomaganie z publicznych pieniędzy. Trzeba wziąć pod uwagę że kredyty sa na 20-30 lat a narazie wyższe stopy sa przez kilka miesięcy. W dalszym ciągu mamy negatywne rzeczywiste stopy procentowe przez co i tak sie dewaluuje dług zaciągnięty. Największym poszkodowanym tej sytuacji sa ciężko pracujący ludzie których oszczędności są zjadane przez podatek inflacyjny. W tym momencie stopy powinny juz byc po 12 % z sygnałem do obniżki w przypadku obniżenia sie inflacji.

No i chcesz doprowadzić do tego żebym chodził głodny lub żeby zabrali mi dom.. Tak się walczy z inflacja ? W każdym normalnym kraju są kredyty że stała stopa w Polsce wielki problem… ludzie spać nie mogę po nocach bo nie wiedzą czy będzie och stać na życie w Polsce… politycy mają pensje po kilkadziesiąt tysięcy i Tu inflacji nie ma. A zwykły Kowalski udopiony bo będzie druga Turcja… uciekać z tego chorego kraju gdzie i tak Cię że wszystkiego okradna

Pan Tomasz ma racje wcale nie przykłada ręki do tego ze będzie chodził Pan głodny lub straci dom. Każdy dorosły inwestuje, zaciąga kredyt na własne ryzyko i we własnym imieniu. Takie emocjonalne zagrywki zostawmy politykom bo szkoda na nie czasu na tak merytorycznym forum

Stała stopa była w sierpniu 2021 na poziomie 3,5%. Niewielu kredytobiorców chciało o niej rozmawiać.

Kredyty są na 20-30 lat. Przecież w 2008 Wibor był już po 6.5. Skoro był kiedyś to i może być teraz a za jakiś czas znowu zacznie spadać. Przy tak długim kredycie to normalne, że będzie się zmieniał w górę i w dół. Nie ma co lamentować .

A kto kazał zaciągać kredycik ? Lansować się chciało i „wszyscy” mówili że to dobry ruch ? Czas na wyciskanie cytryny -)

A z moich pieniędzy jest 500plus i utrzymuje czyjes dzieci….I to mi się nie podoba…

Dlaczego jest taki rozdźwięk pomiędzy oprocentowaniem kredytów i depozytów? Dlaczego banki wolą pożyczać od siebie drożej (wyższe oprocentowanie wibor), a od ludzi nie chcą (tańsze oprocenowanie lokaty)?

proszę zwrócić uwagę, że banki po stawkach międzybankowych nie muszą pokrywać dużej części swojego finansowania

jeśli natomiast zaoferowałyby dziś np depozyty po 5 czy 6% zapewne napłynęło by dużo środków, z którymi miałyby problem

Prośba o wytłumaczenie w jaki sposób banki muszą pokrywać finansowanie dla przyjmowanych lokat.

coś z tymi lokatami muszą zrobić

– już dziś kredytów mają dużo mniej niż lokat, nie udzielą zatem kolejnych, szczególnie w obecnym środowisku (rosnące stopy – większe ryzyko kredytowe + załamanie w hipotekach)

– do tego od kredytów zapłacą podatek bankowy

– mogą kupić obligacje SP (zwolnione z podatku bankowego), ale już dziś mają na nie dużą ekspozycję (i często duże straty, a zatem alergię na kupowanie kolejnych)

Tutaj nie widać jakiegoś finansowania dodatkowego do obsługi lokat, a z jakiejś przyczyny wolą pożyczać drożej od innych banków. Przepraszam, ale nie rozumiem dlaczego chcą płacić więcej. Musi być jakieś inne wytłumaczenie.

Mnie ciekawi dlaczego nie można ustawa wprowadzić maksymalnego oprocentowania dla kredytów hipotecznych…. Np 4% maks. Ze wszystkim dodatkami tylko dla tej w której mieszkasz. To jest zgroza że Polak płaci 500k odsetek a Niemiec za to samo 150k zł odsetek!!! Hipoteka wyżej oprocentowana tylko dla drugiej i kolejnej nieruchomości.

1. czysto teoretycznie można, ale ceny regulowane to nie jest remedium na zdrową gospodarkę

2. przykład z Niemcem to niestety polityczna demagogia, proszę jej nie ulegać

Niestety moja ocena działań polityków ( wszystkich opcji) jest bardzo negatywna. Za inflację obwinia się covid i Putina (ani słowa o drukowaniu) , lekarstwem na jej powstrzymanie ma być zwiększenie dochodów obywateli ( ani słowa jak powstrzymuje się inflację) , mami się ludzi dopłatami, tarczami i innymi głupotami tylko po to aby zdobyć większe poparcie ( najłatwiej u osób , które niewiele rozumieją z otaczającego ich świata).

Moim zdaniem jedynym lekarstwem jest własna EDUKACJA. Zdobycie wiedzy i doświadczenia , które pozwoli poruszać się w zmieniającym się świecie i dbać o swoje pieniądze. A przy okazji warto się dzielić tą wiedzą z najbliższym otoczeniem i może w przyszłości coś to zmieni …

Jak już wcześniej wspomniano banki mają tyle pieniędzy że nie muszą pozyczac od siebie, czyli zarabiają

na całym oprocentowaniu. I to właśnie powinni ukrucić.

Właśnie w takim układzie skoro podnosi się temat pomocy kredytobiorcom to ja także chciałabym odzyskać stracone środki z błędnie ulokowanego kapitału czy to w akcje czy derywaty. Skoro można wspomagać kredytobiorców którzy zaryzykowali błędnie to można też w pewien sposób wspomagać ludzi którzy podjeli ryzyko i stracili pieniądze przy grze giełdowej. Wiem że to troszkę naciągane ale do przemyślenia

Mrożenie WIBOR’u będzie miało negatywny wpływ na giełdę, co do samych ostrzeżeń KNF to takie były w stosunku do kredytów o zmiennej stopie

Dlaczego stawka WIBOR i WIBID są większe od stopy lombardowej NBP? Dlaczego bank miałby pożyczać od innego banku drożej niż może pożyczyć od NBP? Zgodnie z moją wiedzą stawki WIBOR i WIBID są „fikcyjne” w znaczeniu, że nie ma faktycznego obrotu po tych stawkach i oparte są o niewiążące deklaracje banków, a nie faktycznie działający płynny rynek. Swego czasu po sprawie ustawiania stawek Libor była dyskusja nad reformą stawek wibor lub zastąpienia ich stopą lombardową NBP ale jakoś sprawa wygasła. Ktoś wie dlaczego ?

Nie jest tak jak Pan pisze

Wszystkie stawki WIBOR do 1m włącznie są poniżej stopy lombarodwej

Nie można porównywać stawek 3 czy 6m z krótkoterminowymi stopami NBP, gdyż te (3 czy 6 miesięczne) dyskontują już kolejne podwyżki stóp, których RPP dopiero dokona

a dlaczego rosnące raty kredytów nie mogą pojść na jego spłatę, tylko musimy sponsorować banki. Przy racie wynoszącej nieco ponad 1000zł spłata kapitału i odsetek rozkładała się mniej więcej 50/50 po podwyżkach i racie 1500 kapitału spłacam już tylko nieco ponad 300zł, a będzie jeszcze mniej. Nie można by było wprowadzić jakiegoś narzędzia żeby te podwyższone raty szły na spłatę kapitału? Przecież w teorii chodzi o to żeby ograniczyć konsumpcje, to dlaczego przy okazji mamy nabijać kasę banków? Niech ta podwyżka idzie na spłatę kapitału. A stałe stopy? jak bym miał do wyboru kredyt ze stalą stopą na takich warunkach jak Irlandczyk, Słowak czy Niemiec to bym z takiej oferty skorzystał. Poza tym jaki realny wpływ na inflację będzie miało obniżenie konsumpcji wśród osób z kredytami hipotecznymi, która w wielu przypadkach została ograniczona juz po zaciągnięciu kredytu?

To „narzędzie” o którym Pan pisze to nadpłata kredytu, wtedy 100% idzie w kapitał co w przyszłości zaowocuje szybszą spłatą długu lub mniejszymi ratami 🙂

Całkowicie się zgodzę, że kredytowanie powinno wiązać się z całkowitą odpowiedzialnością oraz rządzić się rynkowymi prawami chciwości i strachu. Jeśli kredytowanie nieruchomości wiąże się z inwestowaniem. Obecny problem rozwiązałaby kwestia etyki, szczególnie na naszym ubogim rynky nieruchomości. Środki na jedyny dach nad głową powinny mieć stopę 0% jak w Danii plus minimalne prowizje i koszta administracyjne. Nie ma nic gorszego jak igranie ludzkimi podstawowymi potrzebami siłami rynkowymi. Rynek ma w tym względzie być w równowadze, oferować takie warunki, aby żadna ze stron nie wykorzystywała nadmiernie swojej pozycji zależnie od sytuacji. Podstawowy adres zamieszkania to potrzeba podstawowa, chroni i rozwija kapitał ludzki, natomiast kto kredytuje w celach biznesowych, jak najbardziej powinien podlegać rynkowi.