Ostatni wpis poświęcony był decyzji EBC, Banku, dla którego chyba nie ma już ratunku. Dziś skoncentrujemy się na Fed, który właśnie podniósł stopy procentowe o kolejne 75 punktów bazowych. Można powiedzieć, że łatwa część cyklu podwyżek już za nami – teraz Fed będzie w coraz bardziej zaciskającym się potrzasku.

Powell będzie mieć coraz trudniejsze konferencje

Pamiętacie jak JayP mówił na konferencjach, że amerykańska gospodarka świetnie przyjmie podwyżki stóp? No cóż – to już nieaktualne. Dziś motyw przewodni jest taki – spowolnienie jest potrzebne, aby opanować inflację. Ups – tyle, że to spowolnienie już jest, a cel inflacyjny poza pasem Kuipera. Przyjrzyjmy się temu bliżej.

Amerykańska gospodarka zwalnia

Niezależnie od tego, co mówi Powell, amerykańska gospodarka zwalnia. To, że nie stoi przed groźbą racjonowania gazu w zimie jak Europa, nie oznacza, że jest kompletnie bezpieczna. Wręcz przeciwnie, istnieje cały zastaw nieciekawych procesów, które w USA są silniejsze – o tym za chwilę.

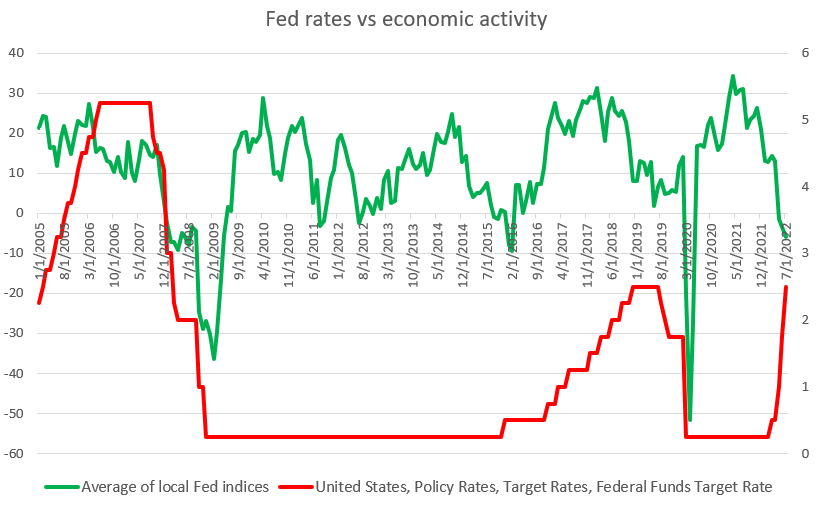

Pamiętacie jak w poprzednim wpisie pokazałem na jednym wskaźniku beznadziejności polityki EBC? W USA jest – wróć, było lepiej. Jeszcze przed GFC Fed zacieśniał w miarę na czas i miał z czego luzować, gdy tylko gospodarka wpadła w tarapaty. W poprzedniej dekadzie nie było już tak dobrze – Fed zaczął podnosić stopy za późno i w 2018 roku zacieśniał już mocno w spowolnienie. Tu kłania się również fakt zaniechania podwyżek w okresie ożywienia 2010-2011. Ponieważ Fed tak bardzo pofolgował sobie po pandemii (przypomnę – w 3 miesiące dodrukował tyle ile wcześniej przez dekadę) oraz – co nie mniej istotne – prowadził rozbrajająco bezsensowną politykę w ubiegłym roku (zaklinając rzeczywistość i unikając zacieśnienia – o potrzebie zacieśnienia pisaliśmy z kolei ponad rok temu TUTAJ), że wpakował się w tarapaty i obecnie zacieśnia w spowolnienie.

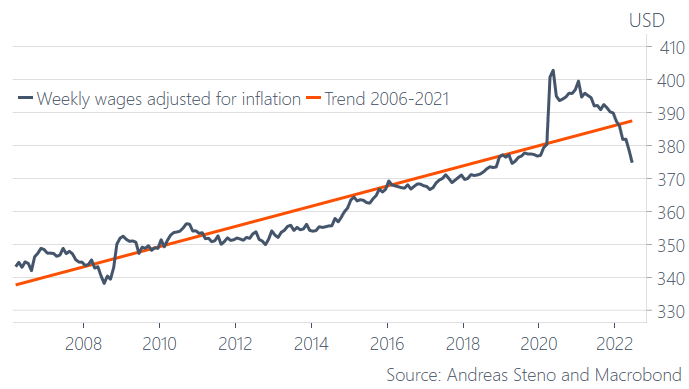

W oczekiwaniach na 2022 rok z grudnia (wpis TUTAJ) wskazywałem na efekt niespodzianki inflacyjnej i dziś on jest coraz bardziej widoczny. Ludzie to czują – ich dochody (które wydawały im się wysokie) starczają na coraz mniej. Z rozpędu jeszcze w miarę dużo wydają, ale ostatnio sieci sprzedaży donoszą o mocno zmieniającej się strukturze wydatków ku tym podstawowym (obserwacja własna – dziś kupowałem powłokę ceramiczną ze sklepu detailingowego, który właśnie się zamyka bo jego obroty spadły o 40% r/r!). Ten proces będzie postępować.

Dochody gospodarstw domowych w USA skorygowane o inflację nie wróżą popytowi niczego dobrego. Źródło: twitter

Nic dziwnego, że firmy trochę „zgłupiały”. Jeszcze kilka miesięcy temu raportowały braki wszystkiego, tylko nie popytu. Teraz to „wszystko” zaczyna być dostępne, ale nagle załamuje się popyt. Wskaźniki koniunktury już teraz pokazują silne spowolnienie, w które Fed musi dalej zacieśniać politykę.

Fed relatywnie lepiej reagował w przeszłości na zmiany koniunktury i w odróżnieniu od EBC próbował normalizować politykę w latach 2017-18. Źródło: opracowanie własne na podstawie danych z Macrobond

Ale nie jest to zwykłe spowolnienie

Ano właśnie – czy musi? W niedawnym wpisie wskazywałem, że rynek liczy właśnie na coraz bardziej gołębi Fed i obniżki stóp w przyszłym roku. Ale sprawa nie jest taka prosta. Gdyby patrzeć tylko na aktywność gospodarczą, Fed już teraz powinien wstrzymać się z dalszymi podwyżkami. Aktywność hamuje, popyt za moment zwolni mocniej. Ale bałagan powstały po 2 latach bardzo lekkomyślnej polityki nie będzie taki prosty do posprzątania. Inflacja nie tylko jest wysoka, ale wydaje się dość uporczywa na poziomie inflacji bazowej. Mogłoby zostać to zamortyzowane mocnym spadkiem cen surowców ale ten – choć w pewnym stopniu miał miejsce w ostatnich tygodniach – prawdopodobnie nie będzie wystarczający. Podczas gdy inflacja jest ponad 4-krotnie powyżej celu, a Fed już raz poległ na teorii przejściowej inflacji, szybki zwrot o 180 stopni jest mało realny.

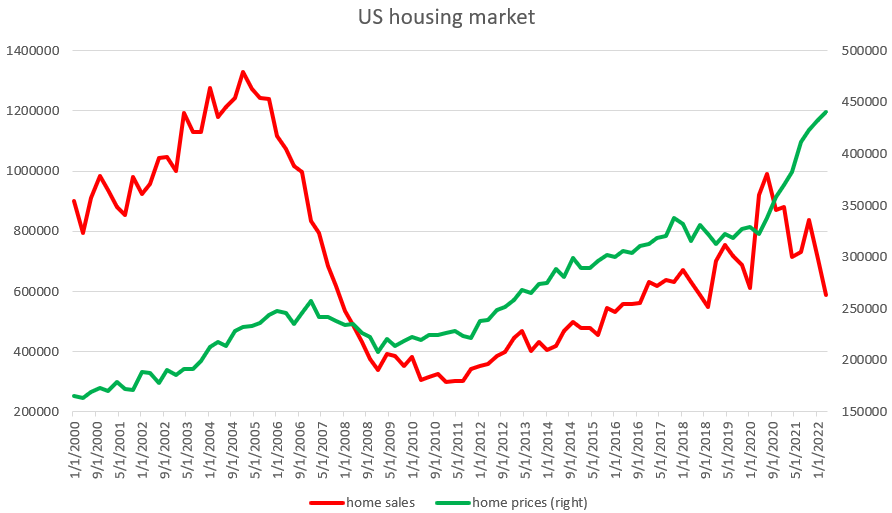

Weźmy na przykład rynek nieruchomości. Jak wyjść z gigantycznej bańki cen, bez załamania tego rynku? Jak wrócić do normalnej ekspansji gospodarczej bez wyjścia z bańki?

Dodruk wykreował potężną bańkę na rynku nieruchomości w USA. Źródło: opracowanie własne na podstawie danych z Macrobond

Fed w potrzasku

Muszę przyznać, że to co Powell mówi na konferencjach obecnie i tak ma sporo sensu w porównaniu z niektórymi innymi konferencjami. Tak, Fed musi ograniczyć popyt aby sprowadzić inflację do celu. Jednak skoro obecnie mamy:

– wyraźne oznaki spowolnienia

– brak istotnych sygnałów dezinflacji (poza cenami surowców)

powyższe ćwiczenie może trwać długo i wymagać sporo odporności na rosnący lobbing (czy to z Wall Street czy polityczny) w obliczu coraz gorszych danych. Pozostaje zatem pytanie – czy (kiedy?) Fed się ugnie.

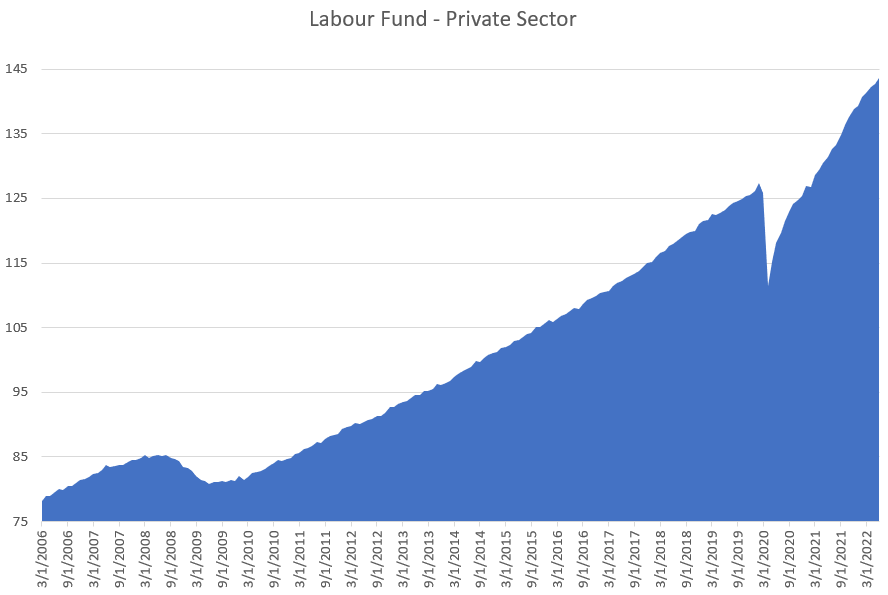

Rosnący szybko fundusz płac jest argumentem za podwyżkami nawet pomimo sygnałów spowolnienia. Źródło: opracowanie własne na podstawie danych z Macrobond

Wszyscy krzyczą, że FED skapituluje. Ja jednak też uważam, że nie nastąpi to tak szybko jakby chciał rynek. Dzięki za – jak zwykle – interesujący wpis!

Kolejny wartościowy, profesjonalny i obiektywny wpis. Dziękuje.

dziekuję za komentarz

Dzięki Doktorze! Zawsze czytam z zaciekawieniem! 🙂 Bardzo wartościowy blog!

dziękuję

Mam jedno pytanie odnośnie wykresu bańki na nieruchomościach, oczywiście także uważam że mamy wyceny mocno bańkowe, ale skąd bierze się tak duża rozbieżność mediany cen pomiędzy Pana wykresem z macrobond a danymi z fedu?

Duże różnice są w kwotach jak i w procentach.

https://fred.stlouisfed.org/series/MSPUS

to są dokładnie te same dane

na moim wykresie oś jest po prawej (fakt, moje niedbalstwo – nie opisałem tego)

To moja wina, nie wiem czemu szukałem cen po lewej stronie skoro pisz w opisie po prawej!

Panie Przemku, niech Pan nie kladzie ceramiki na aucie. Mialem, nic nie dalo, same klopoty. Chyba oklejenie auta folia to lepsze rozwiązanie. Ceramika kladziona przez warszawskiego guru 😉😉😉😉😉 off topic🙂🙂🙂

położyłem już trzy powłoki – żonie, tacie i sobie – wyszło fajnie

jes dużo czasu na przemyślenia 😉

ach robi Pan sam. Myslalem ze „fachowcy”. U mnie sie nie udalo tzn te same ryski powychodzily po niedlugim czasie, a powloka „Kisho” spadla -(

FED, rynki finansowe, przedsiębiorców i sporą część ekonomistów zaskoczył cykl koniunkturalny 😉 Nie branie pod uwagę/zlekceważenie powtarzalnej i nie do uniknięcia, odwiecznej prawidłowości. Przedsiębiorcy zostaną z towarem i materiałami zakupionymi do usług, inwestorzy ze stratami, ekonomiści skompromitowani (wyłączając pojedyncze przypadki), banki z brakiem klientów, kredytobiorcy wydojeni z pieniędzy za mieszkania zakupione na górce i w owczym pędzie, a FED, jak Doktor napisał, czy niedawno powiedział – z ręką w nocniku 😉

Pozdrawiam!

Witam serdecznie Panie Doktorze,

Oglądałem wystąpienie szefa FED. Uważam, że było to raczej polityczne podejście z uwagi na to, że w U.S. jest jednak źle. Moim zdaniem Powell musiał tak mówić jak mówił, żeby nie „rozlewała” się negatywna opinia, co było zauważalne w komentarzach na Twitter.

Faktem jednak jest, że wystąpienie bardzo ożywiło NASDAQ [US100].

Obecnie wykres jest na poziomie, który ostatnio tak się wzbił 3 czerwca tego roku.

Zastanawiam się jednak czy nie było to również i wyszukiwanie okazji do kupna i czy to przypadkiem nie jest pułapka na byki.

Mnie się wydaje, że w głównej mierze było to sztucznie pompowane wypowiedzią szefa FED

Jak dla mnie jego wypowiedź w głównej merze brzmiała tak: „jest trochę źle ale jest dobrze – jest dobrze ale jest trochę źle”.

🙂 Reasumując z niecierpliwością czekam na komentarz i webinarium poniedziałkowe

Panie Przemku nie jestem ekonomista czasem cos sobie zainwestuje bardzo lubie czytac panskie artykuly bo maja sens i logike nie wspominajac oczywiscie o panskiej wiedzy a ja lubie ekonomie to takie moje (hobby) . Ale to co dzieje sie teraz (dzialo w ostatnim czasie ) przypomina scenariusz z przed wielkiej depresji .Bardzo bym pana prosil gdyby Pan skomentowal moje obserwacje .

Mi kojarzy się to bardziej z latami 70-tymi jednak

– szok energetyczny

– wzrost inflacji po długim okresie jej braku

– pierwotnie dość ospała reakcja na inflację

– nifty fifty przed recesją

wiadomo, że minęło 50 lat, gospodarka jest kompletnie inna i nie można zakładać, że coś powtórzy się 1:1

dziękuję za miły komentarz

Jakby był czarny kolor czcoinki, to by się dużo lepiej czytało, a ta pomarańczowa, to już w ogóle ledwie jest widoczna.

czy teraz jest lepiej?

O wiele lepiej! Teraz jest jest wszytko wyraźne. Dziękuję!

cieszę się i zapraszam do odwiedzania

Super artykuł !

Jak zawsze cenne uwagi do analizy. Pamiętam jak rok temu w okolicach kwietnia :), pisał pan o tym ile powinny „skorekcić” się indeksy amerykańskie w obliczu nadchodzącej inflacji. Wtedy przy szalonych wzrostach i powszechnej euforii wydawało się to nierealne, jednak pół roku później stało się to co musiało się stać 🙂 Przez jakiś czas można co prawda udawać że mleko się nie rozlało, ale w gospodarce jak w przyrodzie wszystko wraca do normy prędzej czy później. Dzisiejsza euforia na indeksach też wydaje się mocno przesadzona, a nadzieje na luzowanie przez FED można porównać do dolewania benzyny do ognia w nadziei, że samo jakoś zgaśnie. Ale chyba nie tym razem, ogień ma przygotowane porządne palenisko i od nic nie robienia sam nie zgaśnie 🙂