Europejski Bank Centralny zdobył się na akt odwagi i podniósł stopy procentowe i to od razu o 50 punktów bazowych. Szkoda, że o jakiś rok za późno. Bank chyba sam zdaje sobie sprawę, że wciska gaz jadąc w przepaść, dlatego przy okazji wprowadził program o tajemniczo brzmiącym kryptonimie TPI.

Dlaczego EBC podniósł stopy?

Dlatego, że cel inflacyjny wynosi 2%, a bieżąca inflacja 8,6%. To takie trochę naiwne wytłumaczenie, bo bank centralny powinien patrzeć w przyszłość i podejmować działania aby zapobiegać nadmiernej amplitudzie aktywności gospodarczej. Jeśli podejmuje decyzje głównie na podstawie już opublikowanych danych, to tak jakby prowadził samochód patrząc we wsteczne lusterko. Prościej byłoby chyba powiedzieć, że EBC został wybudzony z letargu presją, w tym presją polityczną. Inflacja to nie jest w społeczeństwach lubiany temat, Bank zatem musi pokazać, że coś robi. Fakt, iż EBC zapowiadał 25, a podniósł o 50 punktów bazowych odbieram jako pozytywny akt odwagi, który ginie jednak w mizernie wyglądającym szerszym kontekście.

Co to jest TPI?

O tym kontekście za moment, bo decyzja Banku obejmuje jeszcze przyjęcie czegoś, co się nazywa Transmission Protection Instrument. Program nie jest zaskoczeniem, bo EBC sygnalizował go wcześniej. Na czym polega? Na zakupie dowolnych ilości dowolnego długu przez EBC w dowolnym momencie. Tak tak, wiem, że EBC przedstawił to inaczej. Ma być dług rządowy o zapadalności 1-10 lat, tylko w sytuacjach kryzysowych i tylko, gdy dany rząd prowadzi nienaganną politykę, a w gospodarce danego kraju nie ma nierównowag. Akurat. Pamiętacie pierwszą reakcję EBC na eurokryzys? QE również miało być uzależnione od polityki gospodarczej, a wiemy jak się skończyło. Dlatego Bank od razu daje sobie pełną decyzyjność w tym zakresie.

Spread na 10-latkach, czyli różnica w rentownościach na niekorzyść Włoch ostatnio rośnie, ale to nic w porównaniu z eurokryzysem. Źródło: opracowanie własne na podstawie Macrobond

Szarża EBC w przepaść – po raz trzeci?

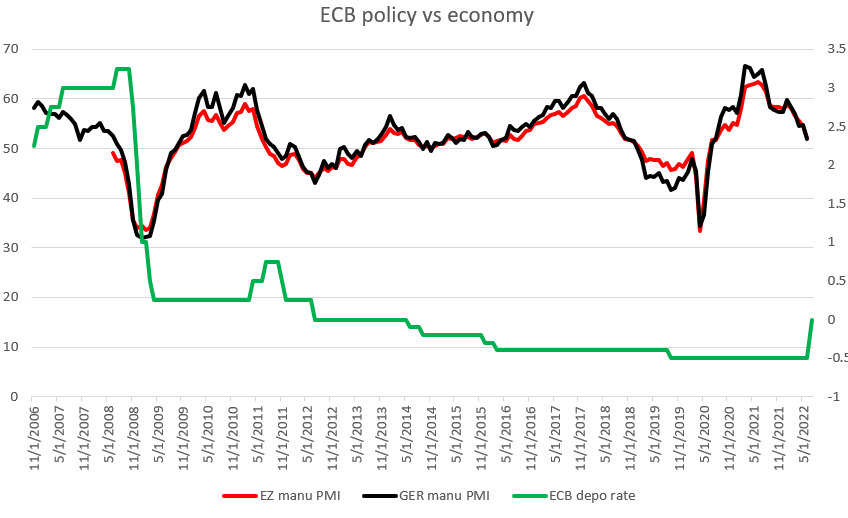

Przyznam uczciwie, że nawet nie mam wielkiego problemu z TPI. Po co owijać w bawełnę? Problemem jest godne żółwia tempo reakcji Banku na zmiany koniunktury. Na wykresie poniżej widzicie zestawienie stopy depozytowej EBC oraz indeksów PMI dla przemysłu strefy euro i Niemiec. Patrząc na ten jeden prosty wykres chciałoby się zwolnić połowę Banku i wyznaczyć prostą regułę – podnosimy stopy, gdy indeks rośnie, obniżamy gdy mocno spada. Byłaby to polityka nieidealna ale jednocześnie tak nieskończenie lepsza niż obecnie.

EBC w przeszłości zacieśniało politykę już w okresie spowolnienia i tym razem jest podobnie. Źródło: opracowanie własne na podstawie Macrobond

Jak widzicie EBC zacieśniał w trakcie spowolnienia jeszcze przed GFC, kiedy jego punkt wyjścia był niepomiernie lepszy, dlaczego zatem miałby poradzić sobie lepiej tym razem? Oczywiście to nie jest tak, że ludzie w EBC tego wszystkiego nie wiedzą. Są jednak zakładnikami polityków i czasie dobrej koniunktury nie chcą „psuć imprezy”, a do działania biorą się dopiero, gdy „trzeba coś zrobić”. Chciałbym nie musieć ironizować, ale niestety EBC stał się zakładnikiem populizmu, który – jak widać – wcale nie maleje wraz z formalnie wyższą edukacją zachodnich społeczeństw.

Spowolnienie będzie się pogłębiać w drugiej połowie roku. Źródło: opracowanie własne na podstawie Macrobond

Co to oznacza dla rynku?

Decyzję EBC odbieram umiarkowanie pozytywnie dla euro. Dlaczego? TPI oznacza, że EBC mocniej podniesie stopy, a dla rynku walut rozwiniętych to kluczowa kwestia. Koncepcja jest taka, aby za podwyżki więcej zapłaciły Niemcy i EBC nie musiał się z nich wycofywać pod presją Włoch czy Hiszpanii. I tak będzie musiał, ale na pewien czas doda mu to więcej animuszu w działaniu. Do tego, jak wskazywałem w niedawnym wpisie, dolar jest już mocno przewartościowany a rynek przy teście parytetu był już bardzo pesymistycznie nastawiony do Europy. Dlatego moim zdaniem rosną szansę na zakończenie trendu spadkowego na EURUSD, co byłoby też dobrą informacją dla złotego (wobec dodatku węglowego i po wywiadzie na molo takie dobre informacje są na wagę złota).

I z tym wszystkim Was zostawiam, życząc miłego weekendu 😊

Trudno mi się spierać z doktorem, tym bardziej, że sporo się od doktora uczę 😉 ale….dobrze jest mieć własne zdanie. – Dolar rzeczywiście dotarł wysoko, ale na tę chwilę jakoś trudno mi znaleźć powody, dla których kapitał porzuci dolara i ruszy po euro. Jakby nie patrzeć, to wygląda na to, że Powellowi o coś chodzi, a dla ECB trudno się dopatrzeć woli działania, raczej, tak jak wspomniałeś, przymus, malowanie odpadającego tynku. Z jednej strony, tak jak napisałeś – dalsze sypanie pieniędzy i jednocześnie zacieśnianie oznacza potencjalnie (??) większe podwyżki, a ja to widzę jako totalną klapę politycznego projektu, który w zasadzie na dłuższą metę czeka przepaść…Tylko, czy tak to widzi rynek ? 😉

Wzajemnie!

Tak to jest jak jden bank centralny musi kreować wspólną politykę monetarną takiej masy krajów, o modelach gospodarczych zupelnie się od siebie różniących..

Dziekuje za analize. Prosze o kilka slow wyjasnienia. Napisal Pan, ze podwyzki stop w strefie euro moga byc wieksze, niz oczekiwane. „Koncepcja jest taka, aby za podwyżki więcej zapłaciły Niemcy i EBC nie musiał się z nich wycofywać pod presją Włoch czy Hiszpanii”.

Dlaczego wyplyneloby to niekorzystnie na Wlochy/Hiszpanie?

Czy chodzi o to, ze rentownosci tamtejszych obligacji poszybowalyby do gory (spready rowniez w gore)? Jesli tak, to nie rozumiem mechanizmu dlaczego rentownosci tamtejszych papierow sa znacznie wyzsze niz stopy EBC. Myslalem, ze jest to powiazane. z gory dziekuje

Dla mnie panie doktorze kluczowa dla złotówki jest jesień i sytuacja chiny/usa ponieważ nad mikro/makro ekonomia jest geopolityka i pytanie jest też czy chiny nie będą też chciały wyrzucić dolara jako główną walute rozliczeniową. Reasumując jesteśmy zależni najbardziej od czynników zewnętrznych które maja wiekszą wage niżeli nasze krajowe podwórko. Co skłania mnie do wniosku, że EBC stanie najprawdpododbniej przed sytuacją na jesień w której rząd jeśli nie dogada się z Władimirowiczem Putiem będzie miał poważny problem z dostawami energii, pytanie czy wtedy EBC będzie dodatkowo podwyższać stopy gdy stanie przemysł lub też częściowo będzie ograniczony.

Przemku czy z perspektywy Austriackiej Szkoły mógłbyś się odnieść do gaszenia inflacji podnoszeniem stóp? Mianowicie wdałem się w dyskusję na ten temat i mój rozmówca stwierdził, że Balcerowicz podnosząc stopy % opanował inflację, ale kretyńsko zrobił recesję i bezrobocie. To samo zarzucił Paulowi Volckerowi i dodał że wtedy inflacja w USA spadła przez deregulacje rynków energii w USA. Potrzebuję opinię kogoś z większą wiedzą. Z góry bardzo dziękuję.

PS tutaj odnośnie Twojego artykułu fajne dociśnięcie Christine Lagarde jednym pytaniem 😀

https://twitter.com/MartyBent/status/1529570794057224192?s=20&t=DicK16o0o9Hl9O0NC0EJEg

Przepraszam, że z opóźnieniem

Z perspektywy Szkoły Austriackiej bank centralny mający monopol na kształtowanie podaży pieniądza w gospodarce w ogóle jest czymś nieodpowiednim.

Natomiast co do przywołanych przykładów zawsze można się zastanawiać, czy podwyżki nie mogły być nieco mniejsze a i tak przynieść zakładanego rezultatu. Faktem jest natomiast, że w jednym, jak i drugim przypadku ujarzmienie inflacji otworzyło okres długiego prosperity – które często przypisywane jest już innym ludziom (mamy tendencje kojarzenia bieżących zjawisk z rządzącymi w danym okresie, dlatego m.in. tak trudno o reformy, których skutki są widoczne dopiero po pewnym czasie, a koszty od razu)

Pełna zgoda, standard złota już udowodnił swoja siłę i mądrość, ale wyszło jak wyszło… Trafne spostrzeżenie z tym rezultatem. Nawet Bastiat napisał, że w ekonomii ważne jest działanie w kierunku długoterminowym, co czasami można osiągnąć tylko za cenę pogorszenia sytuacji w okresie krótkoterminowym. Jeżeli chodzi o USA, to pytanie brzmi czy gdyby Volcker nie podniósł stóp (ogólnie), to czy sama deregulacja rynku energii pomogłaby opanować inflację? Moim zdaniem nie, ponieważ inflację usuwa się tylko przeciwnie tym co ją spowodowało (obniżenie stóp % i zbyt duża podaż waluty) czyli podwyższeniem stóp i deflacją. Dobrze to rozumuję czy masz inne zdanie?