Przełom roku to charakterystyczny okres dla wszelkiego rodzaju prognoz i (znacznie częściej) typowań. Oczywiście chcielibyśmy wiedzieć, ile za rok kosztować będzie dolar, baryłka ropy czy akcje Allegro. Moim zdaniem jednak podawanie takich wartości przypomina trochę rzucanie lotkami do tarczy. Dlatego w tekście „Co przyniesie 2022 rok” proponuję Wam refleksję odnośnie roku mijającego jako bazę dla rozważań nad kolejnymi 12 miesiącami.

2021 we wstecznym lusterku

Kończący się rok 2021 nazwałbym rokiem ekscesów, zarówno gospodarczo jak i rynkowo. Prawdę powiedziawszy nigdy wcześniej czegoś takiego nie widziałem, choć – przynajmniej pod pewnymi względami, nie jest to zaskakujące. Oczywiście rok 2021 nie przyniósł takich fajerwerków jak 2020 – nie było zamknięcia wszystkiego, technicznej recesji i aż tak gigantycznej zmienności na rynkach. Ale właśnie dlatego był to rok ekscesów, bo o ile w poprzednim roku wszystko zdawało się być do wybaczenia, wszystko miało swoje uzasadnienie „nadzwyczajną sytuacją”, to w kończącym się roku to uzasadnienie bardzo szybko zaczęło tracić rację bytu. Dla trzeźwo myślących było jasne, że czeka nas wzrost inflacji – pytanie było o jej skalę. Już wiosną wiadomo było, że inflacja znacząco przyspiesza niemal na całym świecie. Wymagało to zdecydowanej reakcji od polityków i bankierów. W zamian byliśmy karmieni przez kilka miesięcy mitem o „przejściowej inflacji”.

Kupuj, piekła nie ma

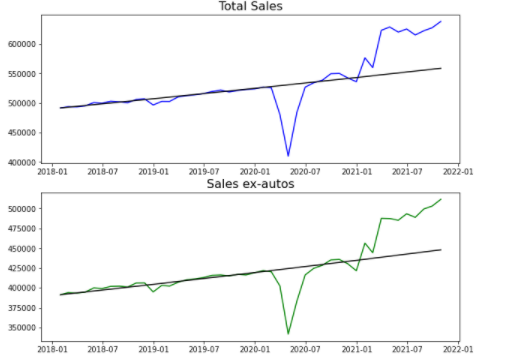

Politykom w sumie się nie dziwię – w zasadzie od zawsze pokazywali (nie mówię tu bynajmniej jedynie o Polsce), że uwielbiają rozdawać a oszczędzanie przychodzi im znacznie trudniej. Głosem rozsądku powinny być banki centralne (po to przecież są technicznie niezależne!), ale nie były, bo wcześniej same namawiały polityków do rozdawnictwa. O ile nie spodziewałem się radykalnej zmiany nastawienia, to powolny dryf w kierunku zdrowego rozsądku wydawał się być nie tylko możliwy, ale przede wszystkim długoterminowo racjonalny. Tak się jednak nie stało, banki pod przewodnictwem Fed (skutecznym, co pokazały wypowiedzi prezesa NBP z wczesnej jesieni, że podwyżka stóp nie jest potrzebna) zdecydowały się „pójść po bandzie” i wywołały silne efekty – gospodarcze i rynkowe. Makroekonomicznie ten rok stał pod znakiem bardzo mocnego popytu. Na wykresie sprzedaży detalicznej w USA widać, że jest ona nie tylko wyższa niż przed pandemią, ale znacząco wyższa niż gdyby pandemii w ogóle nie było! Tak jest, banki fundując rozdawnictwo pobudziły popyt, którego skrępowana restrykcjami gospodarka nie była i nie jest w stanie zaspokoić. Jeszcze przed wakacjami było jasne, że należy wcisnąć hamulec, ale nikomu nie było to na rękę…

Gdyby nie bezprecedensowe rozdawnictwo, popyt potrzebowałby kilku lat by wzrosnąć do obecnych poziomów. Źródło: opracowanie własne na podstawie danych z Macrobond

Brrrrrr….

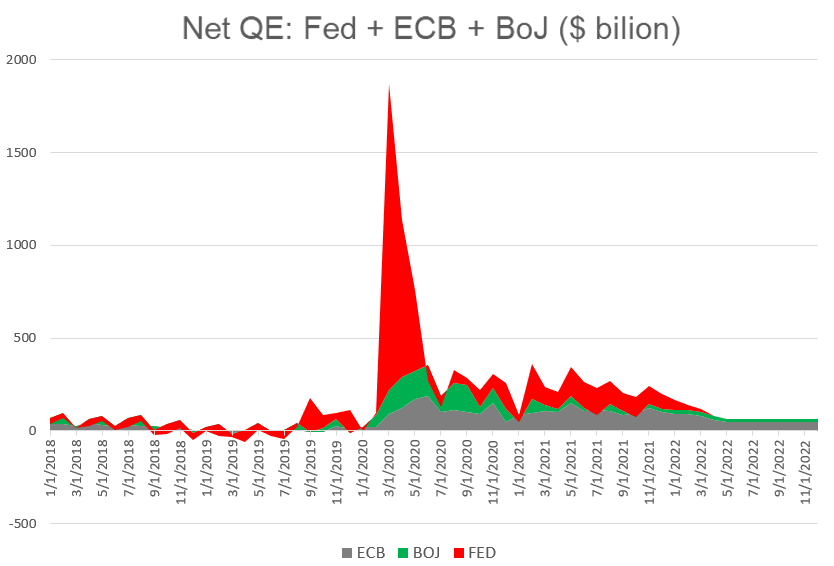

Jeszcze większe konsekwencje taka postawa miała dla rynków finansowych. Ten rok zaczął się ekscesem w postaci szarży inwestorów indywidulanych na akcjach GameStop i AMC, a następnie przyniósł wiele kolejnych (nawet jeśli nie tak medialnych). Aby zrozumieć zachowanie rynków należy skoncentrować się na sytuacji płynnościowej, którą omawiałem wielokrotnie na poniedziałkowych webinariach.

Szeleńcze zakupy Fed z okresu marzec – maj 2020 miały wpływ na rynki przez cały 2021 rok. Źródło: opracowanie własne na podstawie danych z Macrobond

Inwestorzy koncentrują się obecnie na „taperingu”, czyli wygaszaniu dodruku przez Fed, gdzie mowa o kilkunastu, kilkudziesięciu miliardach dolarów miesięcznie, tymczasem we wspomnianym 3-miesięcznym okresie Fed dodrukował niemal 3 biliony dolarów, czyli więcej niż w ramach QE1, QE2 i QE3 (programach uruchomionych po kryzysie z 2008 roku) ŁĄCZNIE! Oczywiście duża część tych pieniędzy od razu rozruszała rynki, ale mniej więcej połowa trafiła do „zamrażarki” – na rachunek Treasury, z którego Yellen zaczęła bezczelnie uwalniać pieniądze wiosną tego roku za nic mając rosnącą presję inflacyjną. Moim zdaniem to przyćmiewa wszystko inne, co dzieje się na rynkach, w gospodarce, w spółkach – skoro nadal 1,5 biliona dolarów nie ma co z sobą zrobić każdego wieczora (i musi być zaparkowana w Fed), nic dziwnego, że cały rynek lgnie do ryzyka.

Co przyniesie 2022 rok?

Ponieważ ekonomia (a tym bardziej rynki) to nie fizyka, inwestorzy nie mają do dyspozycji „wzoru” na sporządzenie prognoz, dlatego też trzymają się tego, co znają. Zwróćcie uwagę, że w trudnym okresie zazwyczaj także prognozy są kiepskie. Proponuję odszukać prognozy z końca 2008 lub początku 2009 roku. Nic więc dziwnego, że obecnie panuje optymizm – jak inaczej uzasadnić racjonalność rynków?

…i żyli długo i szczęśliwie

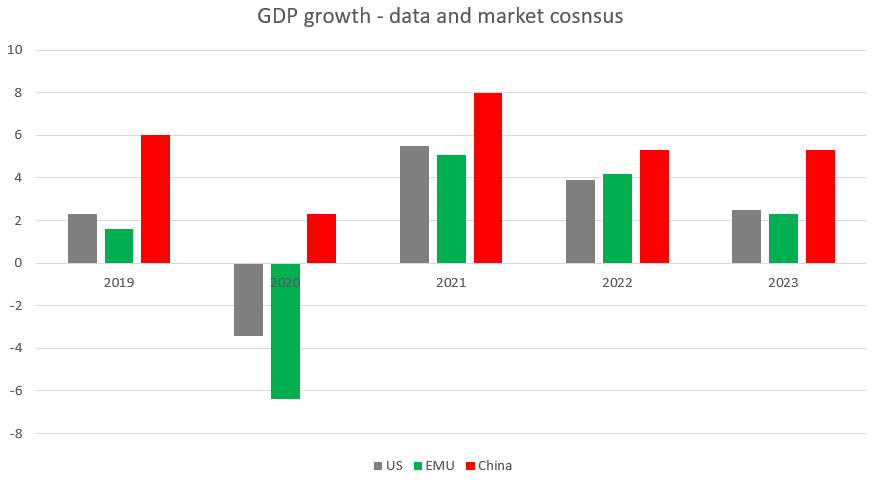

Obecny konsensus rynkowy jest bardzo optymistyczny – nie tylko na rok 2022, ale także kolejne lata. Jeszcze w 2023 roku wzrost ma być wyższy niż w naprawdę solidnym roku 2019! Podobnie było w momencie, gdy Biden wypisywał swoje absurdalne czeki $1400 na osobę (aby pokazać, że jest lepszy od Trumpa, który „dał tylko $600”) – miało to na długi czas wprowadzić gospodarkę na wyższe obroty, a skończyło się zakłóceniami w produkcji i ogromną presją inflacyjną (oczywiście nie tylko czeki, które jednak mają sporą wartość symboliczną). Oczekiwanie dziś, że niewykorzystana jeszcze nadwyżka popytu w pełni przełoży się na wzrost produkcji (a nie na wzrost cen) jest nie tylko mocno życzeniowe, ale wprost sprzeczne z teorią monetarystyczną, która jak na razie sprawdza się bardzo dobrze.

Oczekiwania rynku względem gospodarki są dość mocno życzeniowe. Źródło: opracowanie własne na podstawie danych z Bloomberga

Co przyniesie 2022 rok w gospodarce? Popyt nie zniknie z dnia na dzień – będzie to raczej proces podobny do powolnego upuszczania powietrza z balonu. Wynikać to będzie z wielu czynników takich jak wygasanie efektów programów stymulacyjnych, efektu niespodzianki inflacyjnej (polegającego na zmniejszeniu wydatków gdy w orientujemy się, że inflacja sprawia, że nie jesteśmy tak zamożni jak sądziliśmy), wzrostu ceny pieniądza (zwiększającego skłonność do oszczędzania kosztem skłonności do konsumpcji). Przy interwencjonizmie w stylu ostatnich kwartałów kluczowe jest to, jak szybko podaż może zareagować zwiększeniem produkcji. Gdyby było to łatwe, faktycznie interwencjonizm byłby skuteczny. Ale jak widać nie jest i w przyszłym roku też nie będzie – rządy wprowadzają kolejne utrudnienia dla firm związane z Omicronem. Ryzyko jest takie, że większe moce trafią na rynek w momencie, gdy z popytowego balona zejdzie już większość powietrza. Pozostaje pytanie o inflację. Do czasu zwiększenia globalnej produkcji inflacja pozostanie wysoka. Pytanie, czy w dalszej kolejności spadnie w reakcji na nadwyżkę (zwiększonej) podaży nad (zmniejszonym) popytem, czy też procesy inflacyjne zostaną na tyle utrwalone, że mimo wszystko inflacja będzie powyżej standardów sprzed pandemii.

A co przyniesie 2022 rok dla rynków?

Bezpośrednio taka skomplikowana perspektywa makroekonomiczna nie oznacza dla rynków jakiejś apokaliptycznej wizji – przynajmniej w krótkim terminie. Owszem, oczekiwania względem przychodów będą musiały być z czasem skorygowane w dół, ale marże będą wypadkową siły cenotwórczej firm względem pracowników. Ale to wszystko zajmie trochę czasu.

Natomiast to, co może wpłynąć bardziej bezpośrednio to wyparowanie rynkowej nadpłynności, którą Fed z Treasury raczyły nas cały 2021 rok. Niemal od początku roku zastrzyk nowego pieniądza będzie najmniejszy nie od początku pandemii, a od pierwszej połowy 2019 roku. Tymczasem rządy nadal będą musiały finansować znaczące deficyty, wysysając pieniądz z rynku.

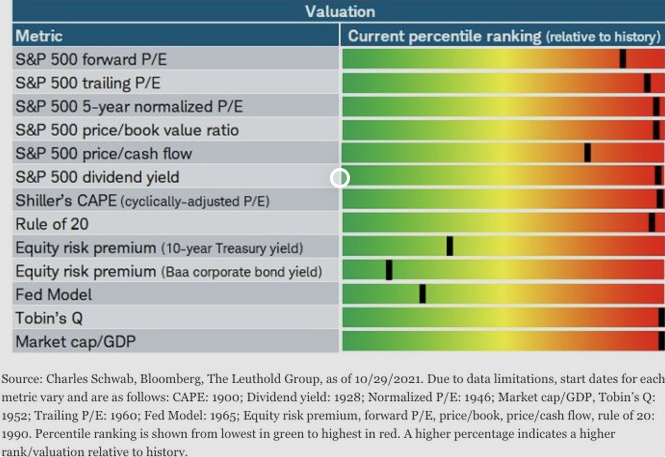

Poza miarami zależnymi od polityki Fed niemal wszystkie miary dla S&P500 są na rekordowych wartościach. Źródło: realinvestmentadvice

W teorii powinno to oznaczać stopniowy spadek wycen, ba – nawet nie w reakcji na faktyczny spadek nadpłynności, ale w miarę antycypowania takiego scenariusza. Ale rynki tak nie działają. Tu nic nie dzieje się zazwyczaj liniowo. Możemy mieć miesiące sielanki do momentu „sprawdzam”, jak i dziesięć innych scenariuszy rozegrania się tego w czasie. Szczególnie, że dawno na rynku nie było tak wielu inwestorów, którzy znają jedynie hossę.

Nie oznacza to, że dziś powinniśmy podejmować radykalne działania. Uważam – i staram się to przemycić w innych wpisach – że proces inwestycyjny nie powinien być zerojedynkowy. Warto mieć w swoim portfelu strategie czysto-pasywne lub quasi-pasywne (jak choćby oparte o algorytmiczną selekcję spółek) niezależne od naszych przewidywań… gdyż te mogą okazać się nietrafne 😊.

Przegięli trochę, „prawda, święto prawda”… Kto zaryzykował lub się w porę połapał co jest rozgrywane ( co nie było łatwe), lub miał dostęp do źródeł, ten przyzwoicie zarobił. Czar zdaje się powoli „pryskać”… i teraz trzeba zapłacić za „ichni” wesoły oberek… Dobrze i krótko podsumowany rok, dobrze się czyta.

Udanego Nowego Roku !!

Bardzo fajny, rzeczowy artykuły

Miałbym jednak prośbę o rozwinięcie dwóch kwestii, które są dla mnie mniej, jako dla laika proste.

W jaki sposób połowa QE trafiła do „zamrażarki” – na rachunek Treasury

I co się kryję za powiedzeniem, że:

„Tymczasem rządy nadal będą musiały finansować znaczące deficyty, wysysając pieniądz z rynku.”

Pozdrawiam

Przepraszam że odpisuję z opóźnieniem

Po prostu Fed wykorzystał panikę aby dodrukować absurdalne ilości (ponad 2 biliony w 3 mies) – dużo więcej niż rząd Usa potrzebował, więc powiedzmy zrobili sobie taką lokatę

Kolejnym absurdem było to, ze treasury zamiast powoli korzystać z tych pieniędzy „zrzuciło” je na rynek- efekty widzieliśmy

Teraz jednak zaskorniaki się skończyły i idą trudniejsze czasy