RPP zaskoczyła przesunięciem terminu posiedzenia, ale nie zaskoczyła podniesieniem stóp o 50 punktów bazowych. Główna stopa została podniesiona z 1,75 do 2,25% – można się rozejść do domów. Ale czy aby na pewno? Dla osób mających duże kredyty (hipoteczne czy inwestycyjne), a także dla tych będących po drugiej stronie, mających duże ilości płynnych aktywów to, czy stopy wynoszą 0, 2 czy 4% ma kolosalne znaczenie. Zastanówmy się zatem przez chwilę: jak bardzo wzrosną stopy procentowe?

Ile w ogóle powinny wynosić stopy procentowe?

No dobrze, ale dlaczego w ogóle Rada podnosi stopy o 25,50,75 punktów bazowych? Jeśli wiadomo, że inflacja jest wysoka, a stopy procentowe nadal bliskie zera, dlaczego nie podnieść ich jednorazowo? Do jakiego poziomu powinny one zostać podniesione? Postarajmy się pokrótce wyjaśnić te kwestie.

Rynek obecnie wycenia podniesienie stóp do 4% w ciągu 12 miesięcy. Czy jednak oznacza to, że tyle POWINNA wynosić stopa procentowa? Źródło: Bloomberg

Dlaczego nie podnieść stóp procentowych „na raz”?

Banki centralne przyzwyczaiły nas do „cedzenia” zmian polityki pieniężnej w ramach cykli do tego stopnia, że to pytanie aż wydaje się dziwne. Ostatnio zostało ono zadane szefowi Fed: „skoro gospodarka USA jest tak mocna, dlaczego nie przestać całkowicie drukować już teraz?”. Powell odpowiedział, że Fed nie powinien szokować rynków i jest to jedynie częściowo dobra odpowiedź. Fakt, bank centralny nie powinien świadomie zwiększać rynkowej zmienności, ale jeśli dana decyzja ma uzasadnienie ekonomiczne, ten efekt uboczny nie powinien jej blokować. Dobrze pokazał to ostatnio Bank Czech, podnosząc stopy aż o 125 punktów bazowych. Prawda jest jednak taka, że banki często nie mają pewności jak będzie i dlatego wolą działać stopniowo. Skoro ich decyzje podjęte dziś wpłyną realnie na wskaźniki za kilka miesięcy-kwartałów, to jeśli nawet rozłożą je w czasie, mogą osiągnąć podobny efekt, poznając przy okazji nowe dane i informacje. Nie oznacza to oczywiście, że ruchy mają być zawsze takie same nie zważając na okoliczności. Jeśli w Polsce inflacja przekracza stopy o ponad 6 punktów procentowych, nie ma szansy na szybki spadek tempa wzrostu cen, to 50 punktów bazowych łatwo uznać za zbyt mały jednorazowy krok.

Jak bardzo wzrosną stopy procentowe?

Mimo wszystko ważniejszą kwestią zdaje się być docelowy poziom stóp, a zatem powinniśmy sobie odpowiedzieć na pytanie: jak bardzo wzrosną stopy procentowe?

No właśnie, nie ma na to w ekonomii żadnego uznanego wzoru. Były próby jej ustalenia, jedną z poważniejszych była tzw. Reguła Taylora, ale ostatecznie nie zostały one przyjęte. Dlatego? Głównie dlatego, że wiązałyby ręce decydentom. Ci w oparciu o modele ekonometryczne powinni analizować jak poziom stóp wpłynie na ścieżkę inflacji i PKB i go dopasowywać. W praktyce to fikcja – decyzje podejmowane są o wiedzę i doświadczenie (w najlepszym przypadku, ale załóżmy że tak jest) członków komitetów decyzyjnych. Wpływ poziomu stóp procentowych jest tak niebezpośredni i trudny do wyizolowania, że naprawdę można próbować uzasadnić bardzo szeroki wachlarz decyzyjny.

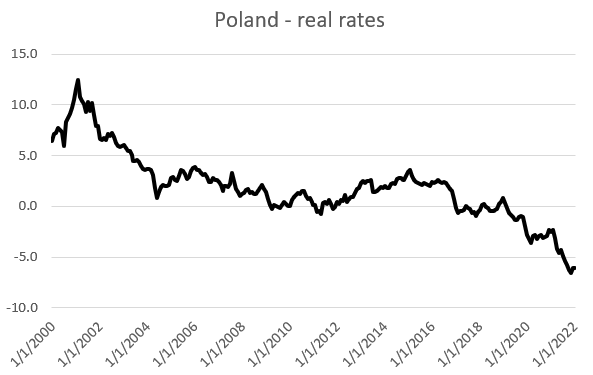

Nawet po kolejnych podwyżkach realne stopy będą wynosić w Polsce ok. -6%!!! W przeszłości przy stabilnej inflacji były zerowe lub lekko pozytywne.

Czy zatem nie jesteśmy w stanie niczego powiedzieć o docelowych stopach? Niekoniecznie. Możemy próbować podeprzeć się historią. Zobaczymy wtedy, że przez kilkanaście lat niskiej i stabilnej inflacji w Polsce mieliśmy stopę realną w okolicy zera lub lekko powyżej. Podobne doświadczenia ma wiele innych rynków wschodzących. Czy to oznacza, że stopy powinny dziś wzrosnąć do 8%? Niekoniecznie. Polityka pieniężna ukierunkowana jest na przyszłość, nie na dziś. Jeśli oszacujemy, że po ustąpieniu efektów zdarzeń jednorazowych (jak obecne silne zwyżki cen energii) inflacja ustabilizuje się na poziomie 4-5%, to stopa referencyjna powinna wzrosnąć w okolice 5%.

Oczywiście to również dość naiwny szacunek. To że nieznacznie pozytywne realne stopy sprzyjały utrzymaniu niskiej i stabilnej inflacji nie oznacza, że takie same stopy będą pomagać obniżać inflację zbyt wysoką. Faktycznie wymagana stopa może być zarówno wyższa (konieczność obniżenia oczekiwań inflacyjnych), jak i niższa (mocniejszy efekt stopy nominalnej). Tym niemniej taki szacunek pokazuje nam, że w najlepszym razie powinniśmy być w połowie drogi.

Co to oznacza?

Wnioski wydają się oczywiste – czeka nas okres stóp znacznie wyższych niż te, do których przywykliśmy. A to oznacza że:

– ludzie będą wracać z pieniędzmi do banków (tak realnie nadal będą tracić, ale wiele osób nie rozumuje w ten sposób, dla wielu to będzie i tak znaczący „zysk” przy dużym bezpieczeństwie – przy okazji zapraszam Was do wpisu o obligacjach skarbowych, których rentowności mocno rosną)

– to niekorzystne dla nieruchomości i giełdy, choć…

– banki zyskają wynikowo (wreszcie mają marżę depozytową)

– deweloperzy będą pod presją – nawet 4-5% stopy to samo w sobie za mało na jakiś kryzys, ale presja podażowa już tak (mniejszy popyt na mieszkania za gotówkę i jeszcze mniejszy za kredyt)

– firmy będą ograniczać inwestycje

– budżet sobie poradzi – większość długu ma stały procent, w interesie rządu jest obniżenie inflacji, aby wysokie stopy były fenomenem przejściowym

A jak to wpłynie na Wasze decyzje? Czy zrezygnujecie z zakupu nieruchomości, czy też zmienicie kształt portfeli inwestycyjnych? Dajcie znać w komentarzach.

Ja się tylko cieszę, że we wrześniu wziąłem kredyt z okresowo stałym oprocentowaniem na bardzo dobrych warunkach, więc śpię spokojniej. Cenami nieruchomości się też nie będę zbytnio przejmował, bo kupiłem dla siebie (przynajmniej tak sobie wmawiam 🙂 ).

Panie Przemku prosilbym przemyslec zmiane czcionki lub jej pogrubienie w artykulach. Ciezko sie czyta tak cienkie literki na smartfonie.

Dziekuje za wszystkie wpisy i zycze wszystkiego dobrego w Nowym Roku.

Popieram: szare, chude literki – nie najlepiej się czyta także na komputerze.

Dziękuję bardzo za uwagi 🙂

Czcionka powiększona i zmieniona na czarną.

Oj tak, za dużo designu, treść ledwo widać.

Podbijam temat. Czytam każdy artykuł, gdy tylko otrzymuję maila z powiadomieniem, choć czcionka rzeczywiście nie pomaga 😀

W połowie 2021 roku kupiłem 2h ziemi rolnej za 50% ceny rynkowej. Sprzedający był „w potrzebie”, a ja nie zastanawiałem się długo 😉 – to tyle z nieruchomości. Zakup domu, mieszkania, czy działki budowlanej nie wchodzi w rachubę, jak dla mnie to juz 2 lata temu ceny były dosć mocno naciągnięte, chociaż z perspektywy czasu można było nawet na „kupię/sprzedam” zarobić, niestety nie przewidziałem takiego „wesołego oberka” w wykonaniu banków centralnych. Kupno czegoś na wynajem uważałem za problematyczne i mało rentowne i tak jak 2 lata temu, tak uważam i dzisiaj, tym bardziej, ze NBP nie będzie mógł już dłużej wspierać gospodarki w takim zakresie. Rynek finansowy/akcje – od dobrych kilku miesięcy jestem poza i czekam aż rynek się trochę przełamie, aby wejść niżej, większością nadwyżek w spółki dywidendowe, częścią w technologię ( GPW oraz rynki zagraniczne). I tak czekam..czekam… i niewiele się dzieje… co jest dla mnie coraz trudniejsze 🙂 Czy podjałem dobre decyzje, czy będę żałował siedzenia na gotówce, to się okaże za kilka miesięcy. Pozdrawiam

Podobnie, ja co prawda kupiłem 2 mieszkania więc wzrost nieruchomości bardzo nie boli, ale dalej więszkość w gotówce w oczekiwaniu na lepsze czasy.

Ciekawy artykul, jak zawsze -)

Wysokość stóp w PL ma znaczenie dla inwestycji w obligacje (fundusze obligacji). Niektórzy zarządzający już teraz „namawiają” na ich kupno. Wszak rentowności szybują i być może właśnie osiągnęły górkę. Dziesięciolatki wczoraj osiągnęły poziom 3.88%. Fundusze obligacji zaliczyły najgorszy rok w historii i niektóre wymazały zyski ostatnich trzech lat. Panie Przemku, czy można zatem powiedzieć, że taka okazja, jak teraz może się nie powtórzyć? Ja obawiam się tego, że inflacja zacznie spadać dopiero w drugiej połowie roku, a do tego czasu rentowności pozostaną w obecnych rejonach, a więc ceny nie wzrosną. Według NBP szczyt inflacji odwleka się na połowę roku. Ciekaw jestem Pana zdania czy rzeczywiście fundusze obligacji są atrakcyjne „już teraz” czy może dopiero za 6 miesięcy. pozdrawiam MarcinP.

Nie jestem zwolennikiem płacenia tłustych opłat funduszom kiedy te same aktywa możemy kupić samemu na GPW

Chyba że w grę wchodzą duże kwoty i mogłaby ograniczać nas płynność na catalyst

Myślę, że rynek, który przez miesiące ignorował ryzyko inflacji teraz może trochę przesadzać (i w PL i globalnie), ale na duracji będziemy dopiero zarabiać kiedy rentowności zaczną spadać, a ponieważ na razie nie szykuje się szybki spadek inflacji w PL oraz US10Y jest nadal nisko to risk/reward na PL10Y nadal nie wydaje mi się jakoś kosmicznie atrakcyjny. Jeśli już zmienny procent daje jakąś opcję zaparkowania cashu na bliżej nieznany termin.

Pozdrawiam

dziękuję za odpowiedź. Zerknąłem na Catalyst i wybór obligacji SP o zmiennym oprocentowaniu jest ograniczony. Oprocentowanie zależne od WIBOR-u, a więc dość niskie. Chyba, że nie miał Pan na myśli obligacji SP. Z pozoru świetnie wygladają czterolatki COI – inflacja + marża. Jednak w pierwszym rocznym okresie oproc. tylko 1,3%, więc w pierwszym roku tracimy realnie dość dużo. pozdrawiam serdecznie

Mam pytanie. Posiadam male mieszkanie, budynek jest budowany za komuny dla lekarzy, jest z cegly nie z plyty. Blok jest dwupietrowy, mieszkanie 30m2 ( 2 pokoje, ale generalnie bardziej po remoncie pasuje na duza kawalerke ). Usytuowany blisko szpitala ( 3 minuty piechota ), ciche miejsce pomiedzy domkami jednorodzinnymi, wiekszosc miszkancow tych domkow to lekarze ktorzy nie zadko maja na ” zapleczu ” prywatne kliniki. Jest dentysta prywatny 2 minuty od bloku. Ale dlatego ze mieszkam od kilku lat w UK chcialbym sie go pozbyc. Wiem ze czas na sprzedaz jest dobra,ale mam pare dylematow. Poza tym podczas „zalamania ” sie rynku nieruchomosci male mieszkania powinny trzymac cene a nawet troche moga wzrosnac ( jak domniemywam ). Chcialem tyko dodac ze misteczko jest male ok. 10k mieszkancow, do centrum miasta ok 15min. piechota. Droga szybkiego ruchu na Plock ok 40.min do Warszawy ok 2 godzin.

Zasadniczo lepiej pozbywac sie teraz? czy spokojnie moge poczekac rok?

Z gory dziekuje za odpowiedz.

Ja wychodzę z założenia, że lepiej reagować niż przewidywać.

Gdybym miał mieszkanie, którego wiem, że chcę sie pozbyć to wykorzystałbym dobry rynek a nie zastanawiał co będzie za rok. Ale to Pana decyzja.

Dziekuje bardzo za odpowiedz! zawsze biore pod uwage opinie madrych ludzi. Dziekuje jeszcze raz. Pozdrawiam

Dziękuję za artykuł.

Końcówka artykułu daje konkretne wskazówki jak odnaleźć się w tej nietypowej sytuacji. Bez ujemnych realnych stóp oszczędzanie było łatwiejsze. Rynek akcji zagranicznych i polski rynek nieruchomości też oceniam jako zbyt drogie.

Sytuacja zmusza do większego wysiłku umysłowego, łącznie z poznaniem tajników inżynierii finansowej ;). Na razie kupiłam moje pierwsze obligacje – 10 letnie inflacyjne, w ramach IKE.

” zmienny procent daje jakąś opcję zaparkowania cashu na bliżej nieznany termin”. Czy zmienny procent dotyczy zarówno obligacji zmiennoprocentowych jak i i inflacyjnych?

Będę dokupywać obligacje w następnych 10-20 latach.Różne typy obligacji. Czekam na kolejne wpisy o nich – scenariusze zyskowności przy różnych założeniach zmiany inflacji i stóp.

Dobrze, że kolor i grubość czcionki zostanie poprawiona.

tu miałem na myśli obligacje zmiennoprocentowe (serie zaczynające się od WZ), które można nabyć na giełdzie

Wada takiego papieru to zwykle niska płynność, więc to jedynie przy min. kilkumiesięcznym horyzoncie

oby jak najwyżej. w końcu kto miał brać kredyt już się zapakował. teraz trzeba wycisnąć fajerów

Dzien Dobry Panie Przemyslawie,

jak Pan ocenia ostatnie komentarze ze strone fed? czy od nieskonczonego QE w ogole mozna odejsc bez jakies mega destabilizacji rynkow?

dobre pytanie!

Dowiemy się w tym roku – zakładem, że w pewnym momencie Fed „spęka”, ale zobaczymy 🙂

Biorę kredyt jeszcze w I kwartale roku, umowa deweloperska już podpisana, nie jest to zakup inwestycyjny dla mnie wybór pozostaje jedynie między stałą, a zmienną stopą.

Zmieniam jednak inne wydatki . Potrzebuję zmienić PC do pracy i zamiast leasingu za 12,5k najpewniej wezmę opcję minimum 7k za gotówkę.

Nowy leasing na samochód też raczej zostanie odroczony.

W świecie realnie negatywnych stóp procentowych królować będą (wg mnie) metale szlachetne. Zapowiedziane przez FED podwyżki stóp po 0,25 pkt. (nawet jak będą cztery) to śmiech na sali przy obecnej i przyszłej inflacji, a zapowiedź zakończenia skupu obligacji i zmniejszania bilansu to już komedia. Kto będzie kupował te śmieciowe papiery jak nie będzie ich mógł odsprzedać FEDowi? A jakie oprocentowanie może zaoferować rząd USA, aby nie doprowadziło ono do niewypłacalności państwa?

Rynki bardzo szybko zostaną „zaskoczone” tym, że FED wznowi druk i skup aktywów – co już całkowicie wyniesie metale szlachetne w sposób zbliżony do ruchu z lat 1970-1980 i 2000-2010…

https://talkmarkets.com/content/commodities/gold-bull-market-comparisons-1970s-vs-2000?post=257984

Co ciekawe – rynki prawdopodobnie już się przygotowują na to „zaskoczenie”. Na srebrze pozycjonowanie jest już netto-long od zeszłego tygodnia:

https://www.barchart.com/futures/commitment-of-traders/technical-charts/SI*0

Trzeba cierpliwie obserwować pozycjonowanie na złocie – gdy netto shorty od „swap dealers” będą zbliżać się do 0 to będzie oznaczało, że moment solidnego ruchu do góry złota jest tuż za rogiem

https://www.barchart.com/futures/commitment-of-traders/technical-charts/GC*0

Witam! Mam pytanie odnosnie ETFu na indeks TBSP, ktory od niedawna jest notowany na gpw. Co sadzi Pan o ekpozycji na polskie obligacje poprzez taki ETF? W sensie nie czy to teraz dobry moment na wejscie ale czy bylby to dobry instrument do inwestycji w obligacje. Mi sie wydaje ze jest to napewno lepsza opcja niz zwykle fundusze obligacyjne bo jest tanszy. I drugie pytanie: sluchajac analitykow i probujac samemu analizowac rynki wydaje sie, ze kolejna klasa aktywow, ktora powinna zaczac za jakis czas zyskiwac sa wlasnie obligacje. Przy zalozeniu ze stopy wzrosna np.do 4-5% zastanawiam sie czy jest sens probowac inwestowac w obligacje np przez ten ETF czy nie lepiej zostawic oszczednosci na koncie i zgarniac te 4-5% bez ryzyka. W sensie jakie moga byc potencjane stopy zwrotow z inwestycji w obligacji w porownaniu do tego co mozna dostac na koncie po podwyzszkach stop. Probowalem porownac jak to bylo historycznie ale niestety bez powodzenia. Z gory dzieki za odpowiedz i sorry za tak dlugie pytanie:)

Po to jest ten blog

Etf to jest jakiś pomysł. Ter 0.5% jest akceptowalny ryzyko to dość niska płynność więc przy kwotach 50-100 tys+ może być szerszy spread (a tym samym koszty transakcyjne)

Etf ma duracje poniżej 4 więc powiedzmy kupuje Pan przy rentowności 3.5% i trzyma przez rok odsprzedając przy rentowności 2.5%

Pana stopa zwrotu to będzie ok 7% minus koszty transakcyjne (0.3 do 1% w zależności od spreadu)

Dzieki za odpowiedz, wlasnie o takie przykladowe porownanie mi chodzilo!