Już jutro mocno wyczekiwane posiedzenie Rezerwy Federalnej. Czy wobec „kryzysu bankowego” Fed ugnie się i zakończy podwyżki stóp procentowych. Gdybym ja był szefem Fed jutro… nie podniósłbym stóp procentowych, ale zdecydowanie podkreślił determinację w kontynuowaniu QT. Poniżej moje argumenty.

Ceny producenta rosną coraz wolniej

Inflacja to skomplikowana bestia i ostatnie dane o inflacji konsumenckiej były mieszane – spadek był nieco wolniejszy od oczekiwań, a w usługach inflacja zdaje się zakotwiczać (choć oczywiście na zupełnie innym poziomie niż w Polsce). Jestem daleki od uznania, że inflacja nie jest już problemem i nie da o sobie znać. Jednak patrząc na cały bilans ryzyk są przesłanki do umiarkowanego optymizmu. Potężny spadek cen ropy będzie wygaszać inflację producenką (PPI), a to powinno pomóc „tamować” inflację konsumencką.

Postępujący spadek cen ropy może nawet sprowadzić roczną dynamikę PPI w okolice zera. Źródło: opracowanie własne na podstawie danych z Macrobond

Proszę pamiętać, pauza w podwyżkach aby zaobserwować czy faktycznie ten proces się realizuje to nie obietnica, że stopy nie wzrosną.

Gospodarka traci oddech

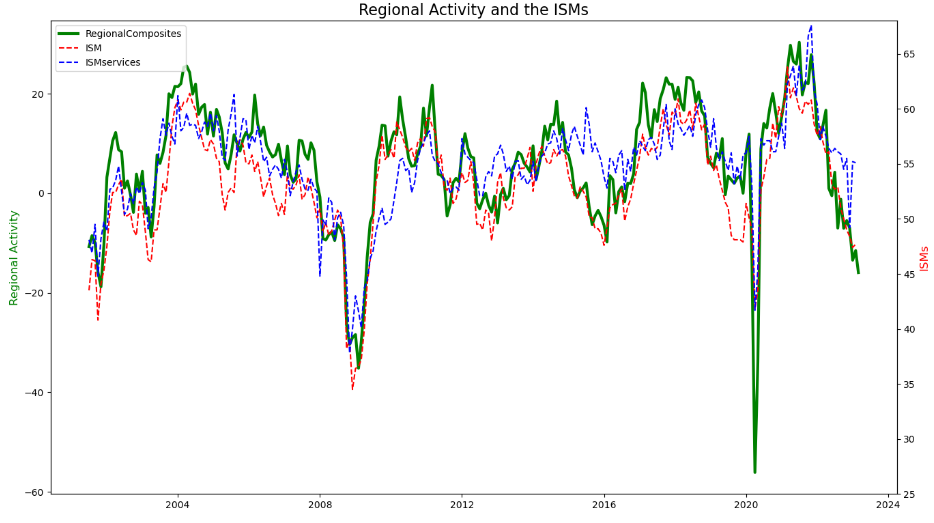

Zaiste dane z amerykańskiej gospodarki są obecnie jak powiedzenie „od Sasa do Lasa”. Ale jednak mocne są dane o charakterze „opóźnionym” (szczególnie rynek pracy), coraz słabsze o charakterze wyprzedzającym. To spowolnienie ma charakter pełzający, a zatem niekoniecznie tak bardzo przebija się do medialnych przekazów, szczególnie że właśnie przykrywają je mocne dane opóźnione.

Wskaźniki koniunktury sugerują postępujące spowolnienie aktywności gospodarczej. Źródło: opracowanie własne na podstawie danych z Macrobond

Jednak kontynuacja spowolnienia oznacza, że konsument jak i rynek pracy stopniowo powinny słabnąć. A to oznacza z kolei potencjalnie łatwiejsze tłumienie presji inflacyjnej.

Rynek zalany jest płynnością

Natomiast absolutnie nie ma potrzeby ograniczania programu redukcji bilansu. To ostatecznie właśnie QE jest współwinne obecnym kłopotom, co już powinno dać Fed lekcję na przyszłość. Nie bardzo na to liczę, ale Fed musi wiedzieć, że fakt, iż niektórym mniejszym podmiotom brakuje płynności nie oznacza, że większość banków w niej nie tonie. Podczas poniedziałkowego webinaru tłumaczyłem, że choć Fed nie wrócił do QE, jego działania ponownie zwiększyły nadpłynność. Ograniczenie QT spotęgowałoby ten efekt.

Jeśli Fed pozostanie przy QT, stopniowo będzie to wysysać nadpłynność z rynku i nawet jeśli stopy nie będą podnoszone, to obecna euforia zacznie powoli parować.

Co z reakcją rynku?

Przede wszystkim proszę pamiętać, że na decyzję Fed (19:00) i konferencję Powella (19:30) czeka cały finansowy świat. Zwykle te decyzje „bujają” notowaniami, teraz pewnie będzie tak do kwadratu. Trudno zatem pisać krótkoterminowe scenariusze. Na rynku jest masa optymizmu. Media oczywiście kochają trąbić o kryzysie, ale już we wpisie z 10 marca (TUTAJ) sugerowałem, że rynki będą chciały obrócić całą sytuację w swój sukces. Obecnie rynek jest pewny tego, że Fed zluzuje walkę z inflacją i w rezultacie Nasdaq100 testuje obecnie tegoroczne szczyty.

Na rynku akcji w USA jest dużo optymizmu – szczególnie na Nasdaqu nie widać „kryzysu”. Źródło: XTB

Co to oznacza? Jeśli Powell zachowa zimną krew i nie podda się presji może upuścić z rynku powietrze. Oczywiście „najczarniejszym” dla rynku scenariuszem będzie uznanie przez Powella, że mimo wszystko inflacja to duży problem, trzeba podnieść stopy i potencjalnie dalej kontynuować cykl. Wbrew pozorom uważam, że jest to możliwe. Natomiast każde majstrowanie przy QT aby „złagodzić” sytuację sektora uznałby za wywieszenie białej flagi i zachętę do kontynuacji hossy (być może krótkotrwałej ale dynamicznej). Jak napisałem, nie ma żadnych przesłanej aby ograniczać QT, dlatego taka decyzja oznaczałaby powrót „starego Fed”.

A Wy jak uważacie? Napiszcie szczególnie jeśli się nie zgadzacie 🙂 !

Myślę że ostatnie działania FED u w sprawie banków to zasłona dymna dla kontynuacji podnoszenia stóp. Powell użyje argumentu, że system bankowy jest bezpieczny a walka z inflacja nie jest jeszcze skończona

Owszem, będzie QE- ale potrzebny będzie znów duży event, jak w 2020 😉 i to tak najdalej do wakacji.

Swap lines udzielanie bankom – do niedawna 1x/ tydzień, teraz 1x/ dzień, również pokazują, że obecny system tego zacieśniania dalej nie wytrzyma.

Czy to oznacza, że będzie okazja do zakupów?

Liczę na minimum 0,5 i jasny przekaz 🙂

Jeśli FED uruchomi protokół QE to co dalej? gwałtowna hossa, ale na jak długo? A później co? Potop? Pomijając różne teorie spiskowe (których nie chce dyskredytować bo różnie w życiu bywa) to chyba na średnią i długą metę FED nie ma innego wyjścia jak pozostać przy QT

Powell ciągle powtarza że decyzje są podejmowane z posiedzenia na posiedzenie w oparciu o spływające dane, oraz że efekty działań ujawniają się po czasie. Zgoda, pierwsze efekty szybkiej ścieżki dotknęły sektora bankowego. Uważam że FED będzie chciał uspokoić nastroje i wstrzyma cykl.

Kryzys musi byc w tym Roku. Za rok w 2024 sa wybory prezdenckie .

Zastanawiałem się nad scenariuszem na jutro i uważam, że nastąpi jednak podwyżka o 25 pb. Będzie to kompromis pomiędzy prowadzoną dotychczas polityką walki z inflacją a nowymi zagrożeniami jakie się pojawiły. Podczas konferencji myślę jednak że Powell będzie z jednej strony wspierał banki i ich stabilność finansową a z drugiej zapewniał o dalszej konieczności walki z inflacją. Technicznie wydaje się że jutro czekają nas wzrosty i jeszcze podbicie w czasie konferencji – możliwy nowy szczyt 2023r na US 100. Uważałbym jednak na samą konferencję i czas po niej w tym czwartek. Wzrosty są wykonywane bowiem wąską grupą spółek. Dobrze to widać na US2000.

No i scenariusz się realizuje… 🙂

JPOW:

1) We are raising rates by 25 bps.

2) Next decisions will be data dependent.

3) We see the first signs of easing inflationary pressure in the economy. However, we must be sure that inflation will permanently come down to the target.

4) We are closely monitoring the situation in the banking sector and we are ready to take decisive action if the need arises. I’d like to stress that depositors’ money in all American banks are 100% safe. (nervous cough)

5) We continue QT as planned. (gentle smile)

Wiem, bo sam pisałem mu treść przemówienia, wraz z didaskaliami, to co mam nie wiedzieć.

Najlepsze jest to, że decyzję znam, treść przemówienia znam, ale ni chu-chu nie wiem jak to ostatecznie przyjmie rynek. Życie

Wg. mnie jutro jest ostatnia okazja na podwyżkę o te 25 pb i utrzymanie relatywnie jastrzębiego tonu, podkreślenie że sektor bankowy jako całość ma sie dobrze mimo problemów pojedynczych mniejszych banków, co za tym idzie konieczności utrzymania QT i schłodzenie rozgrzanego rynku.

Myślę że brak podwyżki mógłby jeszcze bardziej rozgrzać i tak już gorący rynek, nawet jeśli utrzymanie QT zostałoby podkreślone (koniec cyklu – a to zaraz koniec QT i obniżki, a może i nawet jakieś QE zobaczymy – myśle że tak odebrałby to rynek). 25pb i tak niewiele już zmieni w gospodarce, ale jest istotne z punktu widzenia giełdy.

Kontynuując, jeśli miałbym jakkolwiek prognozować na obecnych danych i tym jak to wygląda, myślę że na tych 25pb się skończy i w maju już koniec cyklu. Inflacja PPI nurkuje, odczyt za marzec r/r również powinien wyglądać obiecująco, głównie dzięki ropie, a Shelter CPI, może jeszcze nie za marzec, ale już za kwiecień/maj powinno przestać rosnąć lub nawet zacząć lekko spadać. Dodając do tego przytoczoną przez Pana Doktora sytuacje wskaźników wskazujących spowolnienie aktywności gospodarczej – argumentów w maju za zakończeniem powinno być więcej niż tych za kontynuacją podwyżek.

Co do QT pełna zgoda.

W mojej ocenie gospodarczo czeka nas scenariusz podobny do tego po bańce dot com – czyli krótka, lekka recesja, z bezrobociem wyższym niż obecnie, ale wciąż relatywnie niskim w okolicach 5%.

Teraz co to oznaczałoby dla wycen? Tutaj mam zagwozdkę, bo o ile w takim scenariuszu teoretycznie rynek powinien jeszcze zrobić nowe dno, to płynności na rynku jest wciąż olbrzymia ilość, a Fed z tempem ok. 100mld/mies. nie ściąga jej tak szybko, aby miało tu nadejść jakieś załamanie czy jej odczuwalny brak patrząc nawet w terminie ok. 1 roku.

Jestem ciekaw jak Pan na to patrzy, łącząc kropki ekonomiczno-gospodarczko-rynkowe, pod kątem wycen? Wiadomo, że sytuacja jest dynamicza i może się bardzo szybko zmienić, jednak jak Pan uważa – zupełnie niezobowiązująco, pytam o prywatną opinię – zobaczymy jeszcze nowe dno na amerykańskich indeksach, czy też „tym razem będzie inaczej”? 🙂

Według mnie FED podniesie o 25 bps lub 50 bps, nie ma raczej szans na brak podwyżki, oto powody :

– FED będzie starał się oddzielić politykę monetarną od problemów z płynnością mniejszych banków

– ECB podniosło w zeszłym tygodniu o 50 bps, wyraźnie wskazując że rozdziela te ww. kwestie

– według mnie ECB konsultował z FED politykę wspólnego podnoszenia stóp procentowych ( jeśli ECB o 50 bps według konsensusu to FED również wg konsensusu o 25 bps i FED również wyraźnie rozdzieli walkę z inflacją od tematu płynności w mniejszych bankach )

– inflacja dzisiaj rano w UK mocno do góry, w RPA do góry, w Polsce do góry itp…, temat wysokiej inflacji nie może być ignorowany

– dla polityków w USA ważniejsza jest walka z inflacją niż pomoc dla małych banków regionalnych

– nie podnosząc teraz stóp USA wywoła gigantyczny impuls inflacyjny który potem będzie bardzo trudno zbić

– podnosząc o 25 bps FED zachowa pozory że wie co robi, ma długoterminowy przemyślany plan i jest spójny w swojej polityce monetarnej

– brak podwyżki wywoła panikę na rynkach finansowych bo będzie to oznaczało że FED przyznaje że problem jest większy niż wszyscy sądzą

– decyzja o wstrzymaniu podwyżki stóp procentowych powinna zostać pozostawiona na bardziej krytyczny moment niż ten który mieliśmy, a taki krytyczny moment bez wątpienia niedługo nadejdzie, to co mieliśmy teraz ( SVB, Silvergate, Signature ) to nie jest problem problem systemowy, to złe zarządzanie ryzykiem i typowy czynnik ludzki, wina leży po stronie tych upadłych banków a nie po stronie FED