No dobrze – „gdzie stopy procentowe?” od razu zapytacie. Spokojnie, będzie o stopach procentowych i RPP, ale postaram się, aby było merytorycznie i ekonomicznie. Naturalnie zaskoczenie skalą obniżki stóp i związana z tym reakcja na złotym wywołały wiele emocji, często niezdrowych, a ja osobiście staram się trzymać z dala od zbędnych przepychanek. To co stoi za stopami to inflacja i na niej powinniśmy się skoncentrować.

Czy faktycznie inflacja w Polsce zniknęła?

Nie wierzę, że ktoś, kto czyta ten artykuł może tego nie wiedzieć, ale zacznijmy od faktów – RPP obniżyła stopy procentowe z 6,75% do 6% (w przypadku kluczowej stopy referencyjnej) podczas gdy rynek oczekiwał obniżki do 6,5% i to tylko dlatego, że była ona bardzo czytelnie komunikowana. Obniżka wywołała lawinowe osłabienie złotego i jeszcze większą lawinę komentarzy w mediach (także społecznościowych). Postarajmy się wyciszyć emocje i zastanowić, czy taką decyzję można spróbować uzasadnić.

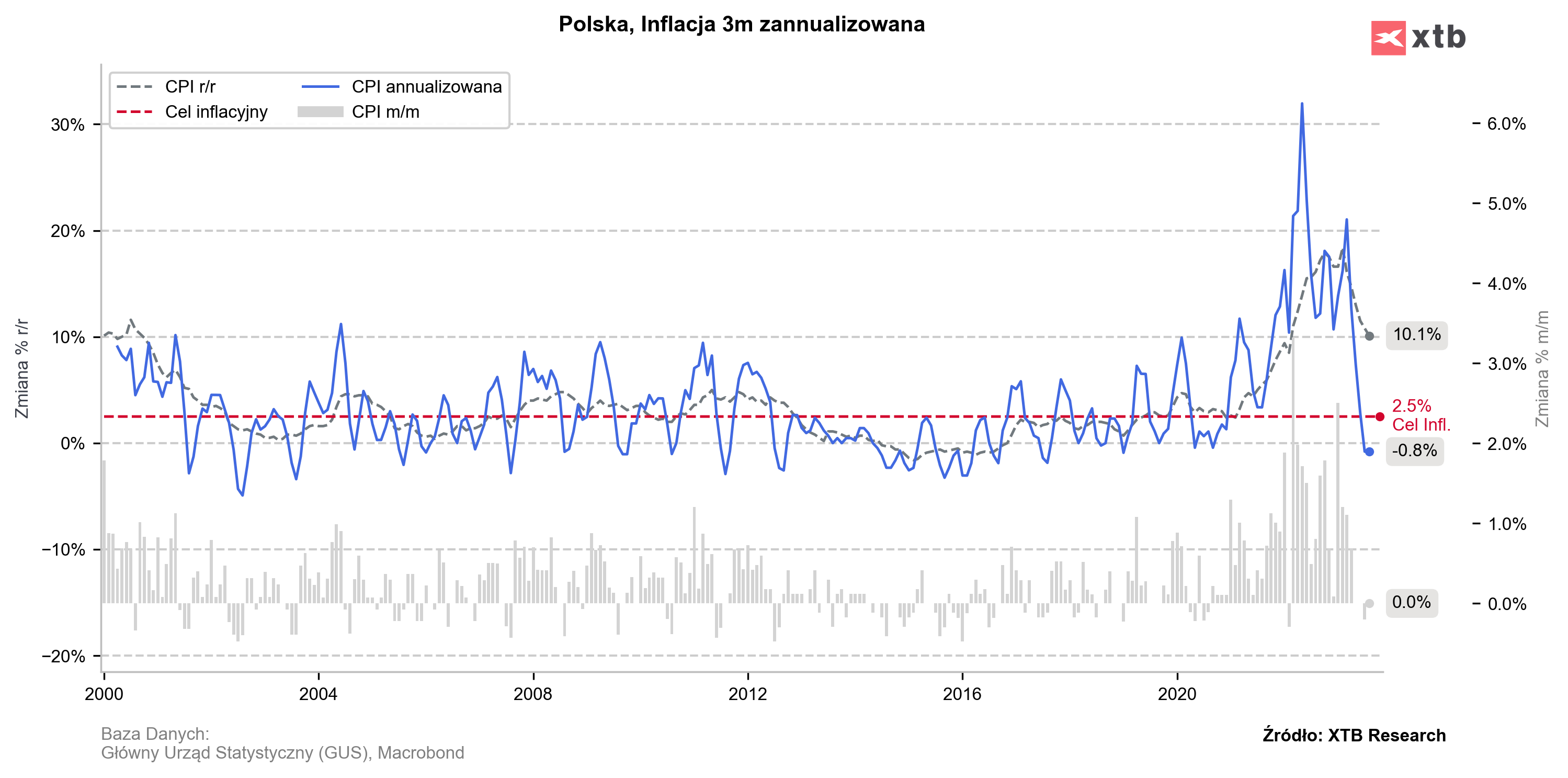

Z danymi statystycznymi można robić przeróżne rzeczy aby dopasować je do narracji – powinniśmy jednak zachować tu ostrożność. Źródło: opracowanie własne na podstawie danych z Macrobond.

Jednym z argumentów za obniżką była niska dynamika inflacji miesiąc do miesiąca. W myśl tej koncepcji choć ceny są nadal wyższe o 10,1% niż rok temu nie ma to znaczenia bo obecnie nie rosną i przez to roczna inflacja będzie szybko spadać. Faktycznie, jeśli weźmiemy ostatnie 3-miesiące i rozciągniemy je na cały rok inflacja wyniosłaby… -0,8%! Jednak należy tu od razu dodać kilka rzeczy. Po pierwsze, notowaliśmy spadki cen energii po wcześniejszych bardzo silnych wzrostach. Po drugie, choć wzrost cen w ramach inflacji bazowej także zwolnił, ma to miejsce po szokująco dużych podwyżkach z początku roku. Takie miary są bardzo zmienne i tego rodzaju statystyczna zabawa powinna być co najwyżej uzupełnieniem znacznie szerszego kontekstu.

Czy RPP szykuje się na recesję?

W ramach burzliwej dyskusji po cięciu stóp napotkałem na komentarze, że Rada wie, że idzie kryzys i z wyprzedzeniem na niego reaguje. Takie myślenie… nie jest mi całkowicie obce. To jest rozumowanie w stylu – główne banki centralne przejmą na siebie trud walki z inflacją (być może realizując jeszcze cele geopolityczne jak w przypadku USA) i przez to wykonają część roboty za nas. Powiem uczciwie, że gdybyśmy mieli pewność, że właśnie tak zrobią Fed i EBC, cięcia stóp w Polsce już teraz mogłyby mieć sens.

Niemiecki przemysł naprawdę wygląda źle, a moim zdaniem większość zacieśnienia EBC nadal nie odbiła się na gospodarce. Źródło: opracowanie własne na podstawie danych z Macrobond.

Szczególnie w Europie sytuacja nie wygląda różowo. Miesiąc temu pisałem (TUTAJ), że niezwykłe odbicie w niemieckich zamówieniach to temat jednorazowy i dane niestety to potwierdziły. Zamówienia są na poziomie z lat 2011-2015 a przecież wpływ wyższych stóp na popyt dopiero zobaczymy.

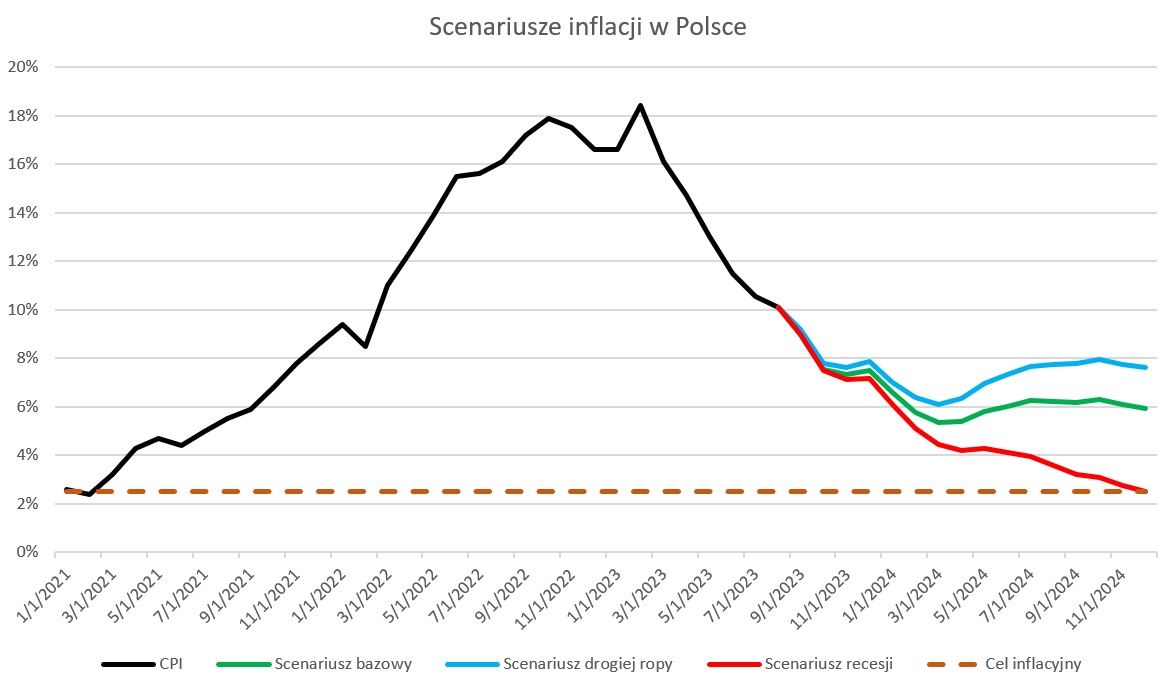

Inflacja w celu – jakie scenariusze na 2024?

Wszystko jest kwestią tego jakie ryzyko Rada chce podjąć i jak ważne jest dla niej szybkie przywrócenie stabilność cenowej. Wykonałem kilka symulacji, każda wymaga pewnych założeń, więc proszę mieć to na uwadze. Jeśli oczekujemy recesji możemy założyć, że ceny ropy w połowie przyszłego roku spadną poniżej 50 dolarów. Nawet przy słabszym złotym mamy wtedy też niemal na pewno spadek popytu wewnętrznego i osiągamy cel inflacyjny pod koniec roku. Bez obniżek stóp inflacja mogłaby w takim scenariuszu spaść poniżej 2,5%.

Scenariusz recesji to moim zdaniem jedyna realna opcja na inflację w celu w przyszłym roku. Źródło: opracowanie własne na podstawie danych z Macrobond.

Co jednak jeśli zrealizuje się dyskontowany na dziś przez rynki scenariusz miękkiego lądowania? W tym roku inflacja tak czy owak szybko będzie spadać, ale potem może utknąć na poziomie 5-6%, a zatem ponad 2-krotnie przekraczać cel. Jeśli natomiast spełniłby się czarny scenariusz „wojny energetycznej” i ceny ropy wzrosłyby wiosną przyszłego roku w okolice 120 dolarów inflacja po przejściowym spadku może powrócić powyżej 7%.

Apple to tylko wierzchołek góry lodowej

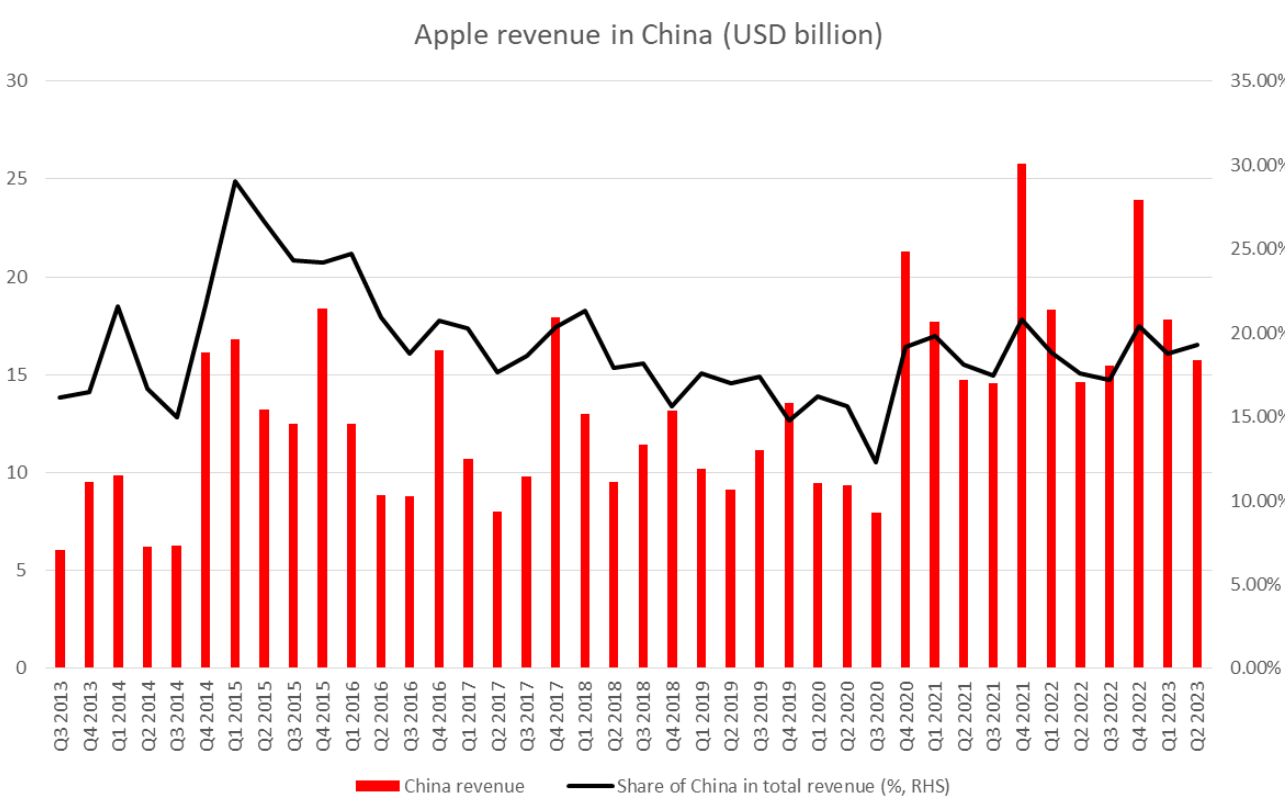

Jednym z wydarzeń ubiegłego tygodnia, na które z pewnością należy zwrócić uwagę jest decyzja chińskiego rządu o zakazie używania produktów Apple przez pracowników sektora publicznego. Wielkie mi halo ktoś powie – przecież to „odpowiedź” na podobne działania USA wobec Huawei. Morgan Stanley szacuje, że obniży to przychody spółki Apple – do przeżycia (choć nie cieszy mnie to wcale, bo Apple było jednym z wyborów modelu w poprzednim kwartale – TUTAJ)

Apple dywersyfikuje się od strony dostawców i produkcji, nadal jednak potężnie zależy od Chin. Od strony przychodów ta zależność nie maleje w ogóle. Źródło: opracowanie własne na podstawie Bloomberg.

Jednak moim zdaniem to jedynie wierzchołek góry lodowej. Pamiętacie wpis o przenoszeniu obligacji USA przez Pekin na offshore (TUTAJ)? Dodajmy do tego spadający udział Chin w imporcie do USA, intensywne inwestycje USA w zaniedbane dotychczas sektory, nowy model Huawei, który prawdopodobnie powstał już na chipach SMIC (przy wydatnej pomocy… samych Amerykanów i nawoływania na dalsze blokady eksportu, presję na ASML, aby mocniej ograniczyła sprzedaż maszyn do Chin. Mógłbym wymieniać dalej.

Jasnym jest, że obydwie strony starają się uniezależnić od siebie. Ma to oczywiste koszty ekonomiczne (ricardiańska specjalizacja pracy – podstawy ekonomii), ale też zwiększa ryzyko eskalacji geopolitycznej – im bardziej strony uniezależnią się od siebie, tym cięższe działa będą mogły wyciągnąć.

A w przyszłym tygodniu… znów inflacja!

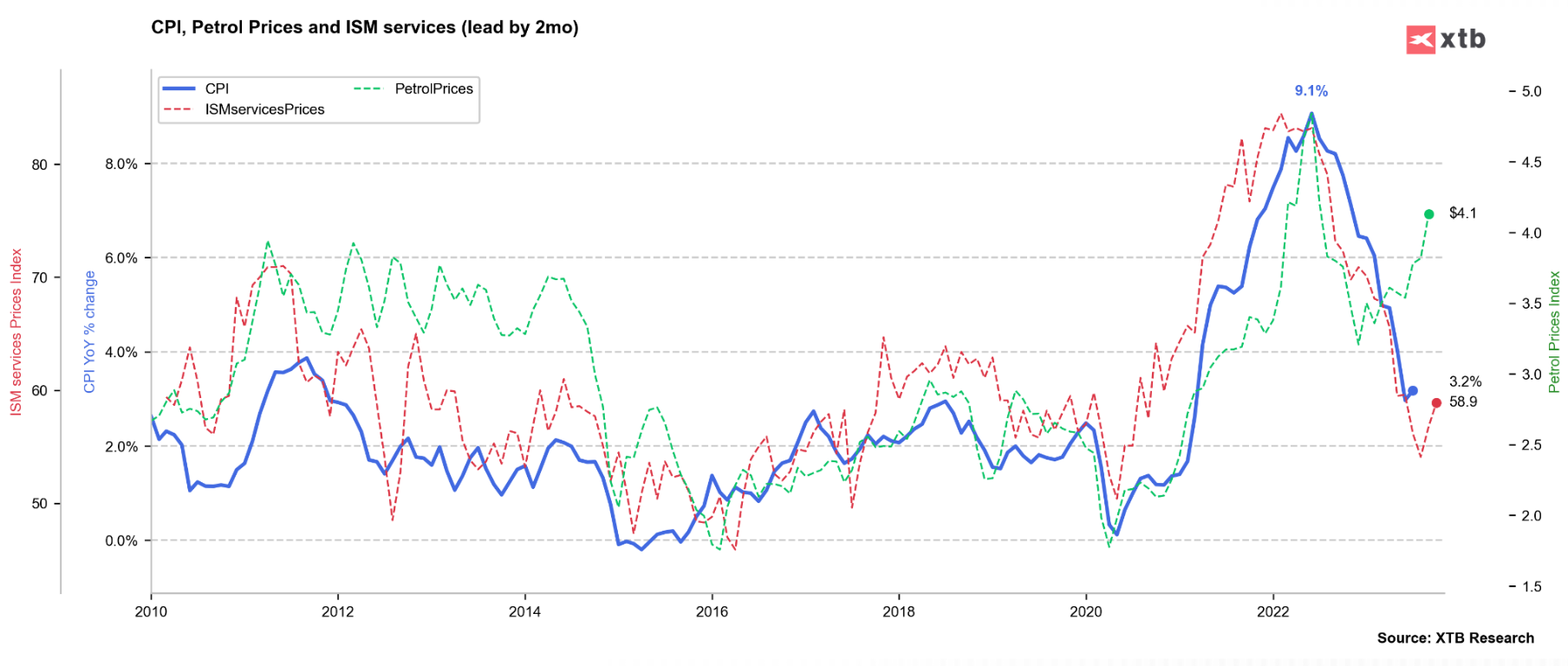

Od dobrych dwóch lat absolutnie najważniejsze dane to inflacja CPI w USA – publikowane zwykle pomiędzy 10 a 15 dniem danego miesiąca. Podobnie jest tym razem – dane poznamy w środę o 14:30. Niezmiennie będą absolutnie kluczowe. Dlaczego? W ostatnich miesiącach rynek uznał, że temat inflacji jest zamknięty i tak wyceniał perspektywy gospodarcze (obniżki w 2024 i miękkie lądowanie). Jest sporo argumentów za tym, że inflacja bazowa będzie pod presją spadkową – opóźniona relacja z cenami nieruchomości oznacza, że kluczowy obecnie składnik czynszów niemal na pewno będzie ustępować w przyszłym roku. Do tego skala obniżek cen Tesli jest takim papierkiem lakmusowym zawirowań na rynku samochodów, co oznacza, że te agregat raczej też powinien inflację obniżać.

Inflacja bazowa w sierpniu w USA niemal na pewno spadła, ale rosnące ceny paliw i komponenty cenowe badań ISM znów mogą dać Fed do myślenia. Źródło: opracowanie własne na podstawie danych z Macrobond.

Ten piękny obraz zakłócają rosnące ceny ropy – dokładnie ten sam czynnik, który spowodował drugą falę inflacji w latach 70-tych (choć na razie na dużo mniejszą skalę). Czytałem opinie, że to BRICS chcą „wyrolować” USA, ale nie kupuję tego kompletnie bo to scenariusz niekorzystny (zwłaszcza) dla Chin i Indii i sądzę, że po prostu Arabia rozgrywa swoje 5 minut (i ubiegłoroczną krótkowzroczność Bidena). Inflacja w drugiej połowie roku rosła by nawet bez tego (efekt bazy), ale teraz będzie rosła szybciej. Super ciekawe dane szczególnie w kontekście cały czas broniących się przed większą korektą rynków globalnych.

Jak zawsze zapraszam Was do dyskusji i zadawania pytań. Chciałbym jednocześnie podziękować za bardzo wysoki poziom kultury w komentarzach – utrzymajmy to proszę nawet w kwestiach budzących emocje 😊 Zapraszam także na poniedziałkowy webinar:

Bardzo ciekawy wpis 🙂

Załóżmy że NBP ma rację i rzeczywiście widzą recesję. Chciałbym poznać Pana zdanie co Pan myśli. Czy w najbliższym czasie można się spodziewać załamania na rynku pracy, wzrost bezrobocia(koniec pracy sezonowej)? Jeśli recesja to jak się zachowa PLN? np. USD/PLN Atak na nowe ath ponad 5 zł czy raczej umocnienie zejście poniżej 4 zł? Czy jeśli dostaniemy oczekiwane pieniądze z UE – KPO(w końcu wybory a wtedy nagle ciekawe rzeczy się dzieją) jest szansa na „miękkie lądowanie” i co jeśli Niemcy wpadną w recesję? Czy jest możliwy scenariusz ataku na naszego PLN(polityka fiskalna) – tj było to na lirze tureckiej.

A Jeśli chodzi o sytuację na parze walutowej USD?JPY czy czeka nas w najbliższym czasie ze strony rządu Japoni interwencja walutowa? Czy BoJ nie zapędził się w kozi róg, ostatnie dane nie wskazują na to żeby BoJ chciał podwyższyć stopy procentowe.

Zadał Pan chyba że 200 pytań 🙂

O FX będę mówić na webinarze

Inflacja to jedno, ale dwa poprzednie kwartały odnotowano z ujemnym odczytem PKB. Teoria z wyprzedzeniem odpowiedzi na recesję ma oczywistą szansę się obronić. Czego byśmy nie myśleli o RPP i całym NBP, to jednak jest z nimi związanych wielu naprawdę dobrze wykształconych ludzi. Można założyć, że mają pojęcie o swojej pracy.

Gdyby mieli pojęcie o swojej pracy to zawczasu podnieśli by stopy procentowe nie dopuszczając do tak wysokiej inflacji, czy teraz wyciągnęli wnioski i reagują wcześniej, być może. Obniżka stóp procentowych powinna „dać kopa” gospodarce na jakiś czas, ale w dłuższym terminie wywoła drugą falę inflacji i doprowadzi do jeszcze większej podwyżki stóp procentowych przynajmniej ja tak to widzę.

Moim zdaniem to była decyzja polityczna – kiełbasa wyborcza.

Jaki los czeka amerykańskie T-Bonds i T-Notes? Są w bardzo ciekawym momencie technicznym a ich hossa prawdopodobnie ujawni nam kolejny etap cyklu gospodarczego, nieprawdaż?

Tak powinno być

Obligi USA/Niemiec są w ciekawym momencie pod warunkiem, że czeka nas przynajmniej 1 z 2: głębsze spowolnienie/spadek inflacji

BRICS nie tyle chca wyrolowac US co odciac sie od USD. Owszem zgadzam sie, co Pan napisal w temacie procesorow iz wzajemne uniezaleznianie sie = narastajacy konflikt. Ale jezeli BRICS zdola obnizyc cyrkulacje USD o 20-30% (a jest to imho mozliwe) to US znajdzie sie w bardzo klopotliwej sytuacji. Uwazam tez, ze Chiny sobie bez US poradza, trzon BRICS rowniez.

Niby CPI Ok, ale….

Mamy ceny kontolowane ciepła, ceny kontolowane energii a również ostatnio ceny kontrolowane paliw. Do tego obniżone stawki VAT na żywność i ultra expansywną politykę fiskalną z deficytem na poziomie 4,5 % PKB na 2024r.. Jak weźniemy to wszystko do kupy to ciekawe jaką będziemy mieli CPI po powrocie do normalności?