Sezon wyników kwartalnych praktycznie za nami, a to oznacza, że pora na kolejną kwartalną edycję modelu selekcji spółek. Jak działa model, jak sobie radzi i jakie spółki wybrał tym razem? Zapraszam do artykułu!

Jaki spółki wybrał model?

No dobrze, wiem, że wiele osób po prostu chce zobaczyć „typy” i nie czytać długiego artykułu – co prawda mam nadzieję, że wśród czytelników mojej strony proporcje są nieco inne, ale i tak nie będę znęcać się nad leniwymi. Ponieważ ktoś może już nie czytać za bullet-points najpierw ostrzeżenie – nie traktujcie tego jako rekomendacji, a już na pewno nie jakiegoś Świętego Graala. Owszem, dokładam starań, aby model miał sens, ale jest to tylko narzędzie – dlatego też zachęcam do przeczytania całości i podjęcia świadomej i samodzielnej decyzji.

Top 6 spółek wyselekcjonowanych przez model na kolejnych 5 lat to:

– Arista Networks (chyba nie ma tu zaskoczeń? 😊 )

– Activision Blizzard* (gwiazdkę tłumaczę w artykule dalej)

– EOG Resources

– Alphabet (czyli Google)

– Intuitive Surgical

– Monster Beverage*

Jak działa model?

W uproszczeniu model ma na podstawie kilkudziesięciu lat kwartalnych danych finansowych i cenowych wybrać te spółki, które najlepiej rokują na kolejnych 5 lat. Dlaczego 5 lat? Ponieważ model nie bazuje na „szybkiej informacji”, tak aby mogła się ona natychmiastowo przełożyć na kurs i ma za zadanie pomóc w budowie portfela, a nie w spekulacji (choć tu zdradzę, że z kolegami z zespołu w XTB pracujemy nad modelem krótkoterminowym, mam nadzieję, że niedługo będę mógł zdradzić więcej). Model dla każdego kwartału w okresie „danych treningowych” (zatem jest tu ponad 100 obserwacji) wybiera spółki, które potem najlepiej radziły sobie na tle S&P500 przez kolejnych 5 lat, analizuje ich wskaźniki finansowe i szuka spółek, które obecnie najlepiej pasują do takiej charakterystyki.

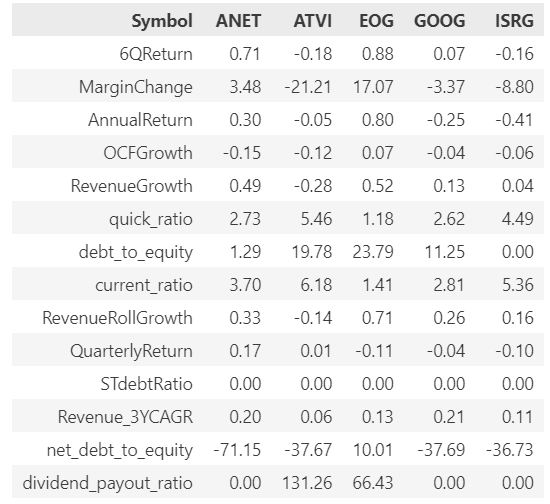

Regularny wzrost biznesu, niskie zadłużenie i dobra płynność – to cechy wspólne większości liderów wybieranych przez model. Źródło: opracowanie własne

Dokładną logikę algorytmu opisywałem w poście z grudnia (TUTAJ), a rozbudowałem ją w poście czerwcowym (TUTAJ). Nie widzę zatem sensu powtarzania tej samej treści, a wolę dziś się skupić na pewnych wnioskach oraz nieco szerszym opisie spółek, co jak sądzę też może być wartościowe. Ostatecznie co prawda chodzi właśnie o to, aby to model dokonywał obiektywnych selekcji (i pomógł przezwyciężyć tak często przeszkadzający w inwestowaniu subiektywizm), ale to nie oznacza, że nie możemy przyjrzeć się temu, w co inwestujemy. Szczególnie, że np. w grudniu sugerowałem odrzucenie wysoko typowanych spółek z sektora „OIL&Gas” znając logikę mojego algorytmu, a więc to, dlaczego te spółki wtedy zostały (mylnie moim zdaniem i późniejsze zachowanie ceny zdaje się to potwierdzić) wysoko ocenione.

Jak radzą sobie dotychczasowe selekcje?

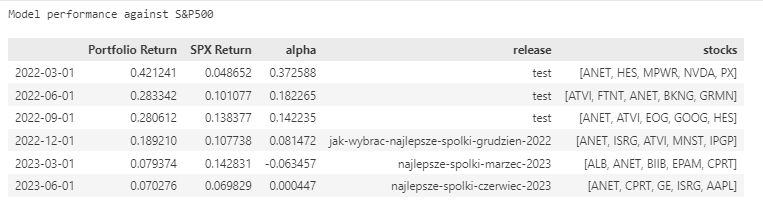

Wydaje się, że jak na razie model się broni. Pomijając nawet wyniki z okresu testowego (które nie były na bieżąco publikowane, więc traktuję je oczywiście bardzo pomocniczo) w 2 z 3 kwartałów publikowanych już selekcji mamy pozytywną „alfę”, jak i jest ona średnio pozytywna dla wszystkich 3 kwartałów. Słabo jak na razie wypada tylko kwartał marcowy, głównie przez 2 spółki – Albermarle (osobiście uważam, że to dobra spółka, ale uzależniona od bardzo zmiennych cen litu) i EPAM. Chcę na tym etapie podkreślić jedną rzecz: model „uczy się” na danych historycznych. W pewnym sensie wybiera najlepszą średnią charakterystykę spółki z historycznego okresu. Jeśli z jakiegoś powodu przyszłość będzie kompletnie inna niż minionych ponad 30 lat, model może nie działać.

Jak na razie wszystkie kwartalne „top5” są na plusie i tylko jeden kwartał ma ujemną „alfę”. Oby w przyszłości było tylko lepiej. Źródło: opracowanie własne

Najlepsze spółki – charakterystyka

Tak jak już napisałem wyżej, ideą modelu jest obiektywna ocena spółek, ale to nie przeszkadza przyjrzeniu się naszym kandydatom nieco bliżej (źródło danych do dashboards – Bloomberg).

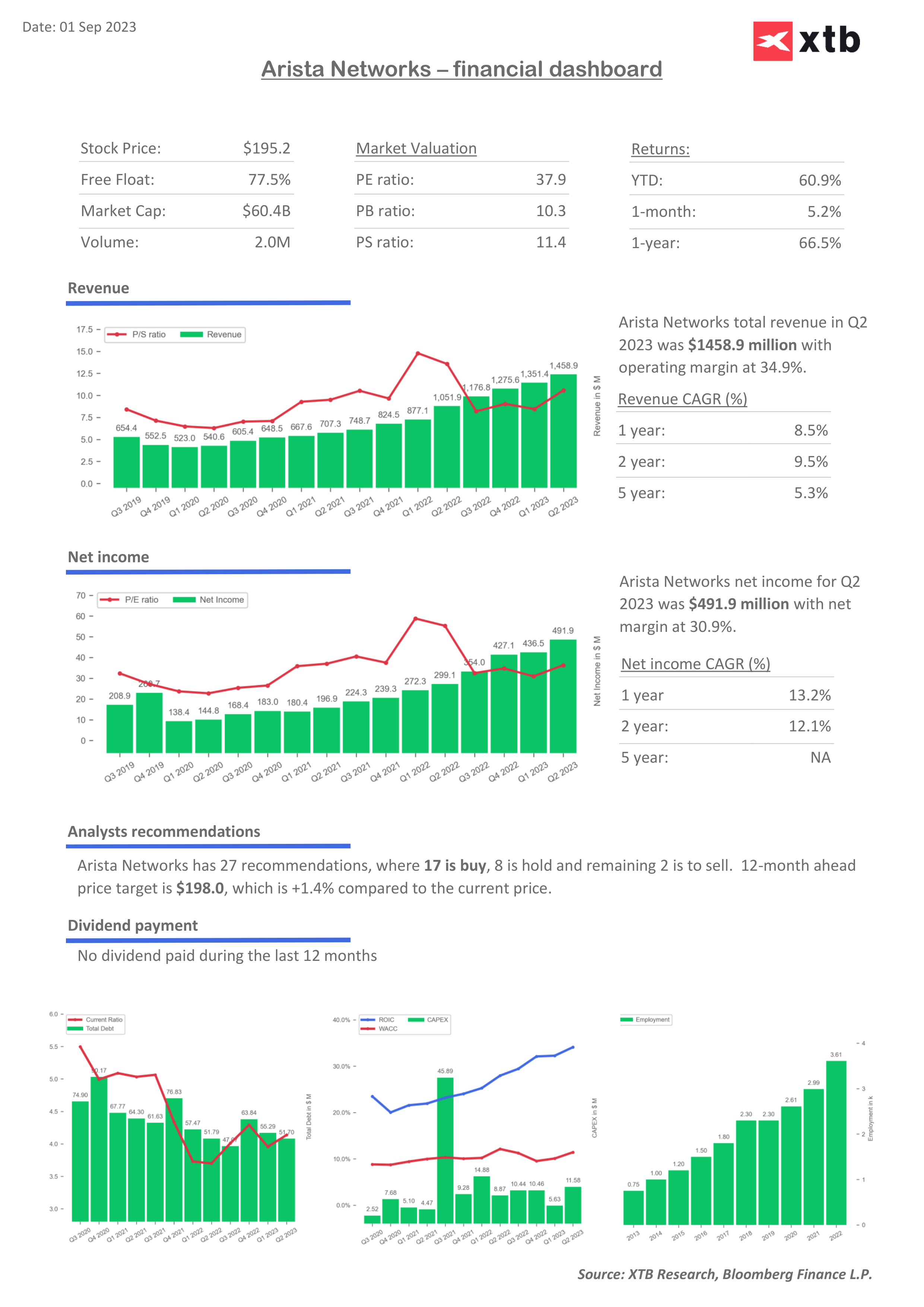

Arista Networks

Arista to królowa zestawień mojego modelu. Od początku testowych zestawień spółka nie wypadała z czołowej trójki, nie będąc tylko dwukrotnie na czele zestawienia. Wystarczy rzut oka na dashboard spółki, aby zrozumieć dlaczego – ten biznes to maszyna, nawet w okresie, gdy np. wyniki NVIDII tąpnęły, Arista cały czas rosła. Zaraz, co to za biznes? Gdy pierwszy raz pisałem o spółce, w Polsce chyba niewiele osób ją znało. Teraz nazywana jest cichym bohaterem AI, choć chyba już nie jest takim cichym. Arista jest przede wszystkim producentem przełączników stosowanych w centrach danych, a do tego oprogramowania sieciowego (jak i jego bezpieczeństwa). Bez centrów danych nie ma AI, bez produktów Aristy nie ma centrów danych. Jeśli AI będzie się rozwijać (a będzie), popyt będzie tylko rósł. Oczywiście trzeba jeszcze utrzymać konkurencyjność, ale jak do tej pory, spółce idzie to bardzo dobrze.

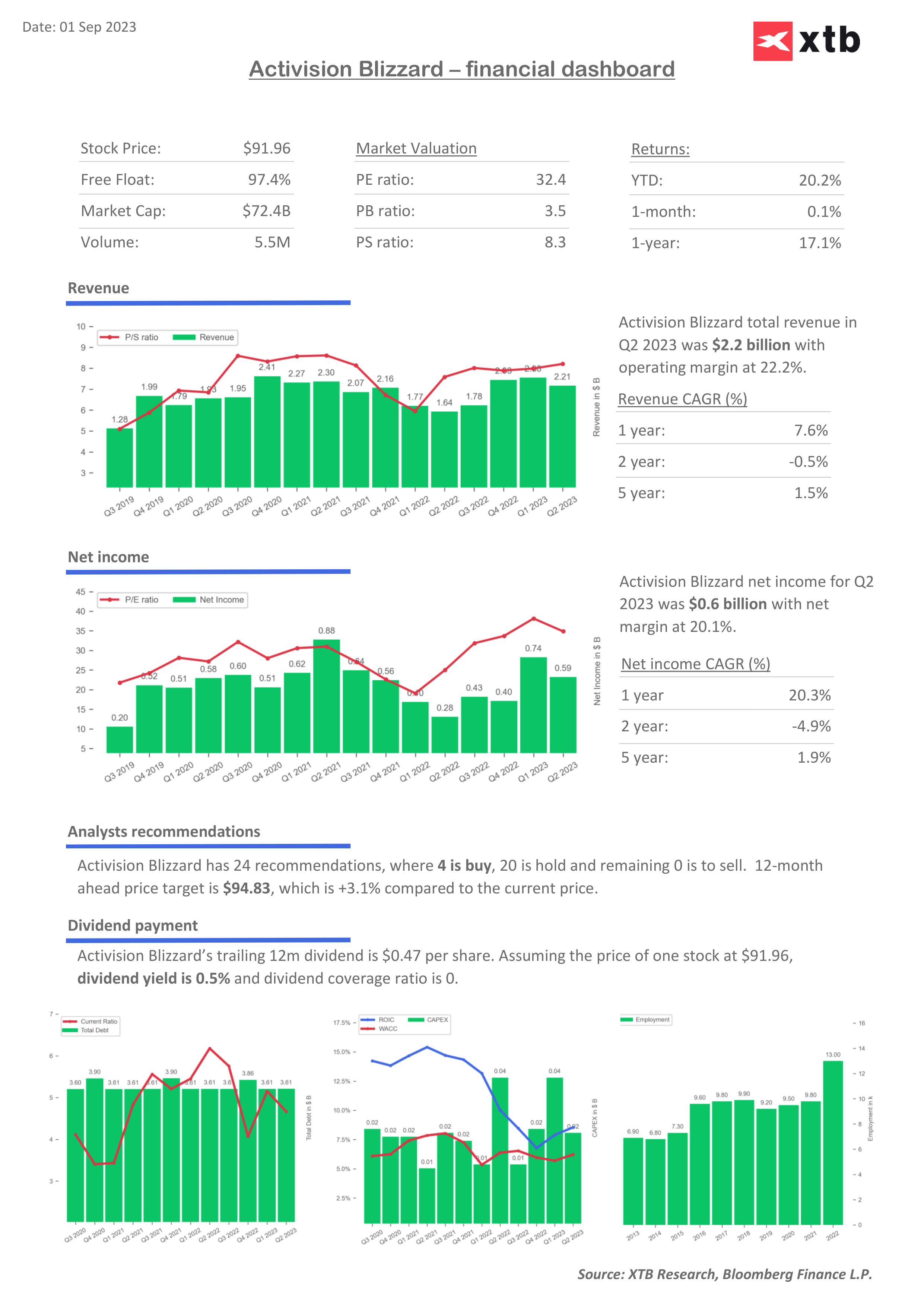

Activision Blizzard

Spółka, do której mam pewien sentyment, bo trochę godzin życia upłynęło mi swego czasu na granie w „WoWa”. W tym zestawieniu jest ona jednak trochę kłopotliwa, a wszystko przez prawdopodobne przejęcie przez Microsoft, który zaproponował cenę $95, a zatem jedynie 3$ powyżej obecnej ceny rynkowej. Gdyby do przejęcia nie doszło ze względu na regulatorów (toczy się jeszcze postępowanie w UK), cena krótkoterminowo pewnie by spadła. Oczywiście teoretycznie możliwy jest scenariusz, w którym ostatecznie Microsoft będzie musiał podnieść cenę. Jednak jeśli ktoś uzna te okoliczności za mało atrakcyjne, może sięgnąć po kolejną spółkę z listy, a mianowicie Monster Beverage Corp (‘MNST’).

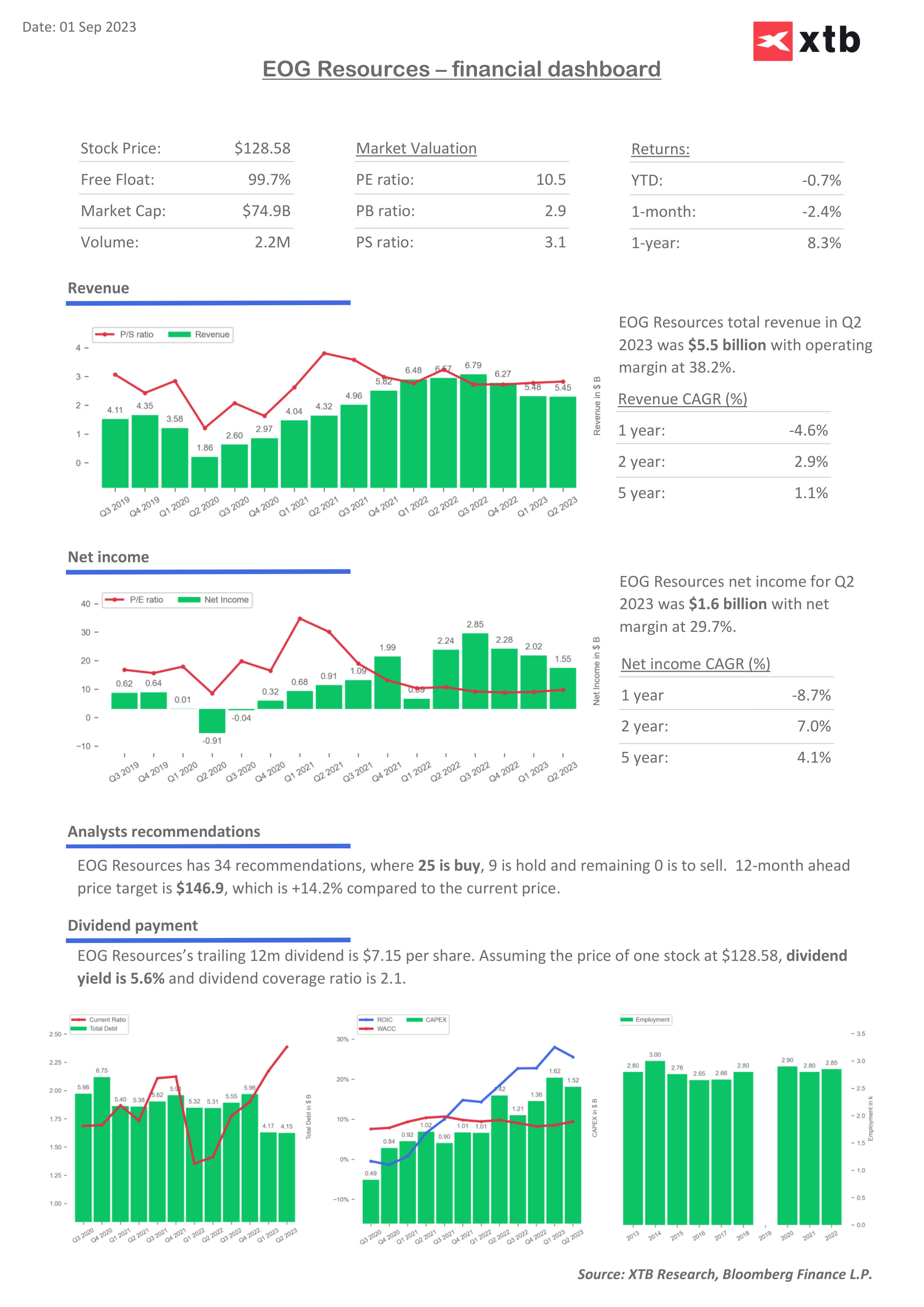

EOG Resources

EOG resources to spółka z sektora oil&gas, jej przychody to w trzech-czwartych wydobycie ropy, zaś w pozostałej części gazu. Choćby w tym artykule przypomniałem nietypową sytuację z grudnia 2022, gdzie model uznał nadzwyczajne wyniki spółek z tego sektora za objaw potencjału, co było oczywiście mylne. Teraz jednak tak nie jest, EOG rośnie i zdaje się mieć solidny bilans, a więc – dlaczego nie?

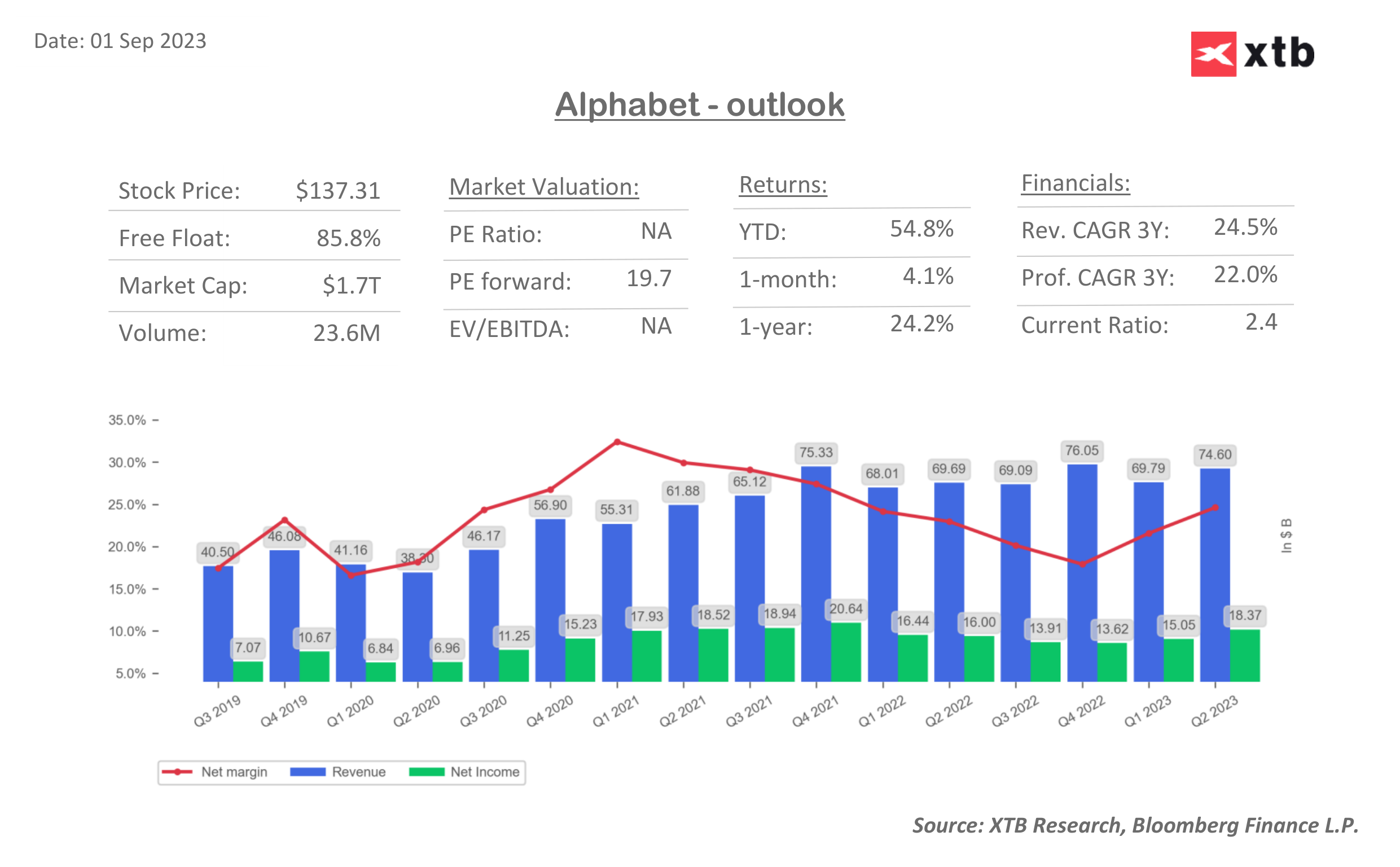

Alphabet/Google

Tej spółki nikomu nie trzeba przedstawiać. Sam jestem w coraz większym stopniu jej zadowolonym (zazwyczaj 😊 ) klientem – ostatnio korzystając coraz bardziej z produktów chmurowych. Jedynym „problemem” tu może być fakt, że spółka mocno wzrosła po wynikach za Q2, które mogły stworzyć nieco mylne wrażenie odporności segmentu reklamowego na zacieśnienie pieniężne.

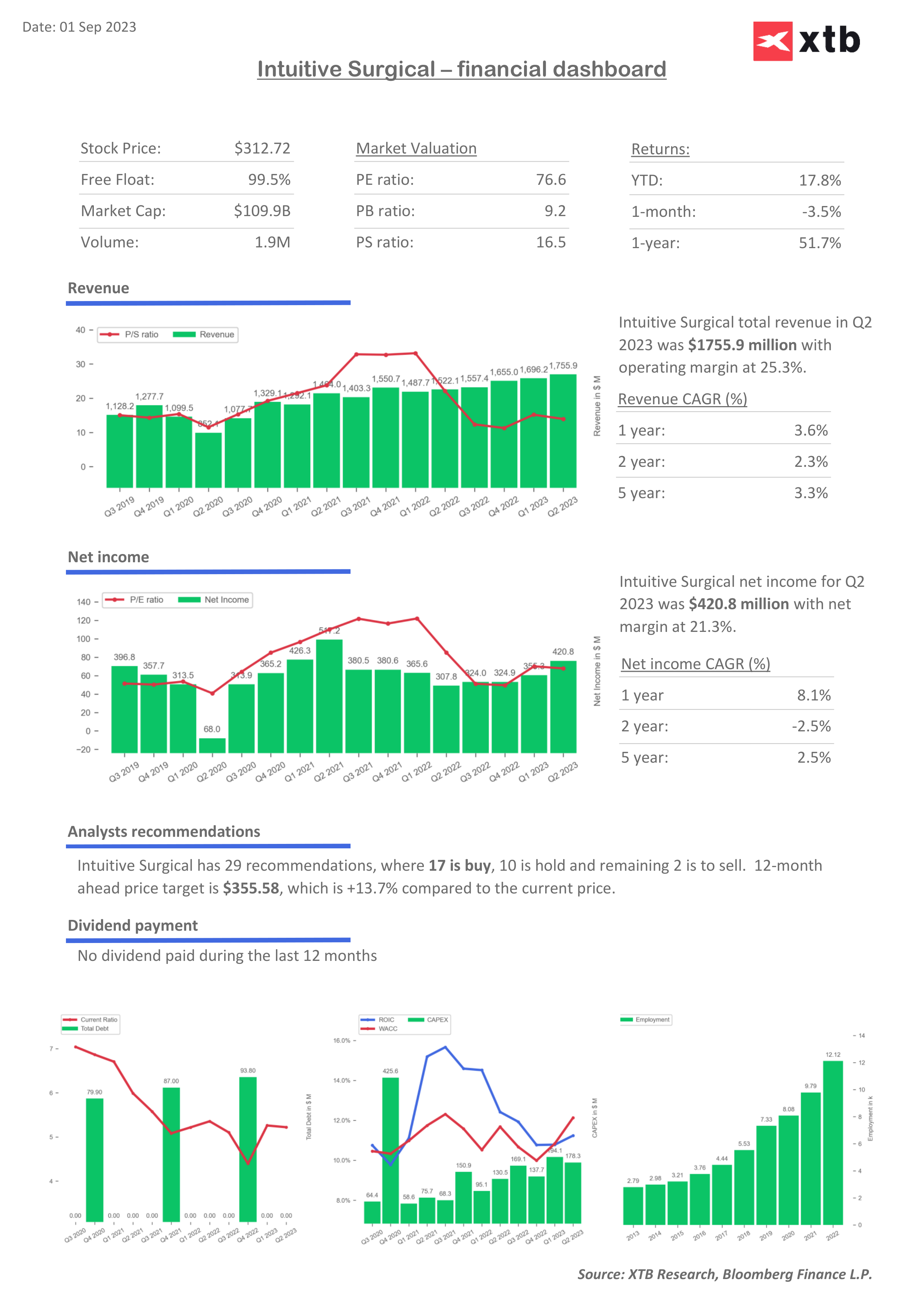

Intuitive Surgical

Ta nazwa pewnie wielu z Wam nie mówi wiele, ale być może hasło „operacje da vinci” już więcej? Jeśli nadal nie TUTAJ można poczytać więcej i po polsku. Intuitive jest dominatorem na rynku systemów do nisko inwazyjnych operacji, który zdaje się skazany na wzrost. Najlepsze jest to, że spółka tylko ok. 25% swoich przychodów czerpie ze sprzedaży systemów, a resztę z akcesoriów do nich i serwisu. Zatem spółka lepi sobie biznesową kulę śnieżną, która niemal gwarantuje wzrost przychodów. Minusy? Bardzo wysoka wycena (forward PE 48,8!).

Czy warto teraz inwestować w akcje?

Klasyczny dylemat wielu inwestorów to wybór dobrego momentu na inwestowanie. W minionym roku wskazywałem kilkukrotnie na tej stronie, że warto rozważyć nieco bardziej odważne dobranie akcji (choć nie mieliśmy super idealnego momentu). Obecnie można mieć sporo zastrzeżeń co do tego, czy jest to dobry moment na inwestycje. Jesteśmy u schyłku najsilniejszego zacieśnienia pieniężnego na Zachodzie od kilku dekad, którego pierwsze efekty chyba właśnie zaczynają się ujawniać. Nie chcę demonizować zagrożeń typu chiński rynek nieruchomości, bo takie przykłady niemal zawsze można wyciągnąć. Raczej po prostu obecnie poziomy wycen nie dają dyskonta na wypadek „zdarzeń nadzwyczajnych” lub po prostu niekorzystnego rozwoju sytuacji makroekonomicznej.

To nie oznacza jednak aby nie inwestować. Moim zdaniem warto rozważyć regularne inwestowanie części portfela/wpływów niezależnie od sytuacji i kupowanie tego rodzaju spółek na dłuższy termin może być właśnie tego rodzaju inwestowaniem. To nie wyklucza innych ruchów, jak np. dołożenie do portfela zagranicznych obligacji, o czym pisałem kilkukrotnie ostatnio (a co w przypadku bessy może stabilizować portfel). Ostatecznie jednak niech każdy z Was podejmie własną decyzję, dopasowaną do swojej sytuacji i preferencji w zakresie ryzyka.

Tradycyjnie już zachęcam Was do dyskusji. Może w komentarzach podzielicie się swoimi typami lub sposobem ich selekcji?

Ta strona to prawdziwe złoto. Bardzo często gdzieś pośrodku albo pod koniec wpisu można znaleźć bardzo cenne wskazówki, trochę tak jakby rzucone przypadkiem i przy okazji. Wielokrotnie już z nich korzystałem. O dzieleniu się konkretnymi pomysłami inwestycyjnymi już nie wspomnę. Wpisy nie pojawiają się może tak często, jak w innych miejscach, ale każdy z nich jest bardzo wartościowy. Bardzo za to dziękuję. Przy okazji byłbym wdzięczny za wyjaśnienie pewnej kwestii: od jakiegoś czasu nie mam pomysłu na leżącą odłogiem u brokera pewną kwotę w EUR – miała być swego czasu wymieniona na $, ale nie doczekałem się kursu 1,16 i tak sobie leży. Teoretycznie to dobry moment na kupno za te EUR np. DTLE, ale jak porównałem stopę zwrotu do DTLA za ostatni rok to okazuje się, że ten hedging w zasadzie nie istnieje (-10% DTLA, -16% DTLE). Jak to interpretować?

Niestety nie ma DTLE w naszym API, ale tak na szybko łopatologicznie faktycznie coś im się nie do końca spięło z tym hedgowaniem (dane za ’23)

#dtla w eur

(4.5195*1.07744)/(4.717*1.0547)

#dtle – dodany yield za wypłatę 28 czerwca 2023

3.30/3.56+(0.0352*0.5)

Dziękuję za podpowiedź – fakt nie zwróciłem uwagi, że DTLE jest typu wypłacającego i dodatkowo trzeba przyrównać je do jednej waluty. W rzeczywistości to różnica 0,034% oczywiście na korzyść DTLA. Rozumiem, że to jest rzeczywisty koszt hedgingu? W takim razie jednak się zgrywają. Jeszcze raz dziękuję. Dodatkowo pytanie: czy posiadając już DTLA warto dodawać wspomnianego DTLE mając wolne EUR, czy rozsądniejszym pomysłem byłoby (oczywiście cały czas zakładając zamiar poszerzenia części obligacyjnej za niezagospodarowane środki w EUR) zakup np. SDEU? Obserwując sytuację wydaje się, że w strefie euro chyba szybciej zacznie się robić gorąco niż w US, a co za tym idzie szybciej będzie można spodziewać się obniżek? Ma to sens?

Z góry dziękuję i pozdrawiam

A jednak w dłuższym okresie się nie zgrywają – za okres np. 3 lat za justETF (oczywiście po uwzględnieniu dywidendy dla DTLE i przeliczeniu DTLA na EUR): DTLA -31.64%, DTLE -41.61%. To chyba eliminuje DTLE? Z czego to może wynikać?

hedge nigdy nie będzie idealny, ale takiego rozjazdu nie powinno być

aczkolwiek też trzeba pamiętać o różnicy w %, która w pewnym momencie była spora

moim zdaniem lepiej się dywersyfikować

osobiście widzę większe ryzyko w US bondach niż niemieckich przy obecnych wycenach

MOzna prosic o wyjasnienie tych obliczen?

a co dokładnie?

Świetny wpis, bardzo wartościowe są te krótkie analizy jako rozwinięcie i opis tego co „wypluł” algorytm 🙂

dziękuję

Czy kupując spółki amerykańskie jak np. wspomniana Arista i mając poprzez zagranicznego brokera możliwość kupna tej spółki zarówno na NYSE, jak i na giełdach europejskich np. LSE polski inwestor indywidualny powinien się czymś kierować w wyborze giełdy, czy kupować bezpośrednio na giełdzie źródłowej czyli NYSE? Czy dobrze rozumiem, że w tym przypadku nie działa to tak, jak przy ETF-ach i ich europejskich odpowiednikach i niezależnie na jakiej giełdzie nabędzie się spółkę amerykańską to w przypadku np. śmierci inwestora za przykładową Aristę zakupioną zarówno na NYSE, jak i LSE i tak spadkobierca odprowadzi ten sam wysoki kilkudziesięcioprocentowy podatek?

powiem uczciwie, że tematów spadkowych jeszcze nie przerabiałem, choć lata lecą 🙂

Inaczej niż ETFy, większość amerykańskich akcji notowana jest jednak tylko w USA

Rozumiem. Zasugerowałem się tym, że znalazłem Aristę również na LSE (ticker: 0HHR).

Na wstępie pogratuluję wytypowania „Aristy”. Nie po raz pierwszy spółka się przewija, a rosnąca wycena potwierdza skuteczność modelu,co jest dość intrygujące 🙂 Ja takiej maszynki nie umiem skonstruować 🙂 Pozostałe spółki tez świetne.

Co do samego inwestowania, to ja jestem bardzo niedźwiedzio nastawiony i chociaż pokusy są ogromne (bo kurde rośnie!), to jednak na tę chwilę udaje mi się zachować chłodna głowę(może wygram, a może będę pluł sobie po brodzie – co tez będzie cennym doświadczeniem, choć kosztownym, na razie pluję 🙂 ). Moim zdaniem FED wciągnie gospodarkę pod wodę i moment recesji będę uważał za dobry czas na zakupy. Europa już tonie, ale rynek jak na razie podejrzanie dobrze to znosi, troszkę mnie to dziwi (w życiu człowieczym zawsze jest coś co dziwi, mnie akurat to 😉 hehe ), ale wydaje mi się ze lada moment względnie dobry nastrój odparuje. A może mi się wydaje?? – a może tutaj, tzn. na pytanie dlaczego tak jest, mógłbym otrzymać Twoją chociażby krótką opinię?

Dzięki za robotę. Jest bardzo merytorycznie, nie jest zbyt „tłoczno”, co uważam za odpowiednią formę, tak, aby wpaść raz na jakiś czas i sobie poczytać(przynajmniej dla mnie).

Pozdrawiam.

Dzięki serdeczne za miłe słowa

Uważam, że jest tak bo popyt do tej pory był mocny i przez to wyniki spółek także i rynek gra na to, że najsilniejsze zacieśnienie od kilku dekad istotnie tego nie zmieni. Więcej z pewnością w kolejnych wpisach

BLS – numery w miarę świetne, szkoda ze ludzie maja pamięć jak rybka Dori ( z bajki gdzie jest Nemo ;)), urzędnicy dobrze sobie z tego zdają sprawę, więc odpalają numery co pierwszy piątek, jest euforia. A później, już bez fajerwerek w Bloomberg tv, CNBC, itd. rewidują numerki do dołu. OK, zdarza się to, co jakiś czas, może raz, dwa w roku. Ale ten rok to jakaś masakra! Rewizje z każdego miesiąca! nigdy jeszcze tak nie było. Proszę sobie zobaczyć rewizje za czerwiec – numery opublikowane w czerwcu – 209k, a rewizja opublikowana w sierpniu za czerwiec… – 105k! spadek o 104k, o 50%!!! Jest grubo i będzie Jeszcze grubiej. Jak ktoś myśli aby wchodzić na rynek, to tylko w pozycje short. Bez urazy ale Burry ma racje, wszystko to teraz kwestia czasu. 2008 to będzie tylko spacerek po parku w porównaniu z tym co nadchodzi. Ciekaw jestem co robi pan Buffet którego słynne motto jest na górze tej strony. Proszę sprawdzić, pomyśleć i działać w odpowiednim czasie. Pozdrawiam

Witam Panie Przemku

Na jednym z webinarów w poniedziałek prezentował Pan index „dołka” jak Pan go nazwał. Index nastrojów złożony z wielu indeksów między innymi z VIX.

Czy to jest Pana konstrukcja? Mógłby Pan go udostępnić tutaj na stronie?

Pozdrawiam

Dzień dobry

tak moja – pewnie mógłbym i nawet w sumie chciałbym, tylko znaleźć czas na wystawienie tego…