Temat nie jest na tym blogu nowy. Kwestię algorytmicznego doboru spółek poruszyłem w jednym z pierwszych wpisów na stronie (TUTAJ). Teraz wątek „Jak wybrać najlepsze spółki” wraca w nieco zmodyfikowanej formie. Zapraszam do lektury.

Jak wybierać spółki do portfela?

To pytanie chyba nurtuje każdego, kto kiedykolwiek interesował się giełdą. Chcę zainwestować, ale w co? Kryteria wyboru są różne i z moich obserwacji rynku bardzo często wątpliwe. Spotkałem się szczególnie z trzema logikami doboru spółek do portfela:

- bo jest tania

- bo płaci dużą dywidendę

- bo jej kurs mocno spadł

W pierwszym przypadku chodzi zazwyczaj o wskaźnik cena/zysk. Jego niska wartość ma świadczyć o tym, że wycena spółki względem wypracowywanego zysku jest niewielka, a zatem inwestycja „szybko się zwróci”. Intuicyjnie ma to sens, jednak wskaźnik zastawia na nas wiele pułapek – historyczny zysk może się nie powtórzyć, a stosując to kryterium z automatu odrzucamy spółki rozwojowe, które na danym etapie nie zarabiają lub zarabiają mało. Podobnie jest z dywidendą. Nie do końca rozumiem fetysz wysokich dywidend. Nawet pomijając kwestie podatkowe, przecież inwestorowi powinno być wszystko jedno, czy zwrot na kapitale pochodzi z rosnącej ceny akcji, czy wypłacanych dywidend. Mam wrażenie, że dywidendy kojarzą nam się z lokatami i dają (trochę złudne) poczucie większego bezpieczeństwa spółki. Oczywiście nie ma nic złego w dywidendach (o takich spółkach było niedawno TUTAJ), jednak to nie powinna być podstawa inwestycji. Potencjalnie niebezpieczny jest też punkt trzeci. Sam spadek ceny akcji nie musi oznaczać, że spółka staje się atrakcyjniej wyceniona, a to kryterium może ponownie sprawić, że odrzucimy najmocniejsze spółki.

Naturalnie można pokusić się o kompleksową analizę fundamentalną, obejmującą przegląd branży, finansów i planów spółki. Osobiście bardzo szanuję osoby, które potrafią zwrócić uwagę akurat na ciekawą spółkę i na podstawie solidnej analizy wyłowić „perełkę”. Zawsze jednak zastanawiało mnie w jaki sposób szukać tych perełek w oceanie globalnych notowań. Na samej GPW jest już łącznie ponad 800 spółek, a globalnie są to dziesiątki tysięcy (np. w samej Hiszpanii notowanych jest ponad 2 tysiące). W jaki sposób mogę mieć pewność, że zwracam w ogóle uwagę we właściwym kierunku?

Zaufać algorytmowi

Jednym z potencjalnych rozwiązań są algorytmy. Silną stroną naszego umysłu jest zdolność kreatywnego myślenia. Słabą zdolność przetwarzania ogromnych ilości informacji i danych. To jednak potrafią dziś procesory. Można te dwa atuty policzyć – człowiek wymyśla logikę algorytmu, komputer wdraża ją w życie. Dzięki takiemu połączeniu możemy zrobić naprawdę wiele. Przykładowo logiką może być przecięcie średniej ruchomej. Dziś żadnym problemem jest stworzenie algorytmu, który dla populacji spółek sprawdzi historycznie skuteczność takiej metody i będzie nas informować o nowych sygnałach (np. wysyłając maila). Zaprezentowana tutaj logika opiera się na cechach najlepszych spółek notowanych historycznie w ramach indeksu S&P500.

Jak wybrać najlepsze spółki?

Na czym zatem oprzeć algorytm wybierający potencjalnie dobre spółki? Na tym co sprawdziło się historycznie. Moje podejście zakłada, że jeśli weźmiemy dostatecznie długi okres i dla poszczególnych kwartałów będziemy sprawdzać czym cechowały się najlepsze spółki, jest szansa na uzyskanie pewnej wspólnej, uniwersalnej charakterystyki „zwycięzców”, spółek, które dopiero zapewnią wysokie stopy zwrotu.

Oczywiście diabeł tkwi w szczegółach. Co to znaczy „wysokie stopy zwrotu”? Co to znaczy „zwycięzca”? Taka ocena zawsze będzie subiektywna, ja postawiłem na horyzont 5-letni od daty selekcji. Moim zdaniem to dostatecznie długi okres, aby ograniczyć losowość, a jednocześnie pasujący do perspektywy inwestora portfelowego. Proces selekcji cech „zwycięzców” prezentuje poniższy screen:

Po tym jak mamy już ustalone cechy „zwycięzców”, pozostaje już jedynie sprawdzić, które spółki obecnie je posiadają, czyż nie? Otóż nie do końca. Po pierwsze, po wielokrotnych próbach zdecydowałem się delikatnie zainterweniować w doborze puli dostępnych wskaźników. Otóż pierwsze podejście zakładało, że wrzucamy „do wora” wskaźniki i niech „maszyna losująca” decyduje. Stwierdziłem jednak, że takie podejście może mieć poważne wady. Np. dla spółek o ujemnym EBIT sporo wskaźników mogłoby być zakrzywionych. Trzeba było zatem dopisać kawałek kodu sprawdzający, czy określone wartości z bilansu lub rachunku wyników nie przyjmują ujemnych wartości i to wydaje mi się oczywiste. Bardziej dyskusyjna jest kwestia tego czy dopuszczać, aby model wybierał cechy takie jak wysokie zadłużenie czy wysoki wskaźnik cena/zysk jako preferowane wskaźniki. Moim zdaniem nie ma tutaj jednej dobrej odpowiedzi, ale ostatecznie zdecydowałem, aby do takich sytuacji nie dopuszczać. Po pierwsze, wskaźników jest tak dużo, że takie ograniczenie niespecjalnie jest krępujące. Po drugie, dla okresu, za który posiadamy dane charakterystyczna była dominacja spółek wzrostowych (cechujących się m.in. wysokimi wycenami). Być może tak będzie też w przyszłości, natomiast nie chciałem, aby model miał taki mocny historyczny bias.

Druga kwestia to backtest. Można oczywiście zdecydować subiektywnie, ile wskaźników (czyli wspólnych cech historycznie najlepszych spółek) ma wybrać model oraz w jakim stopniu mogą powtarzać się podobne wskaźniki (przykładowo bez żadnych ograniczeń model mógłby wybrać same wskaźniki rentowności albo wycen), a także jakie nagrody dawać. Można natomiast sprawdzić, które kombinacje historycznie dawały najlepsze wyniki. Co ważne, testowanie powinno odbywać się „poza próbą”, aby było możliwie obiektywne.

Demokracja algorytmów, czyli głosowanie modeli

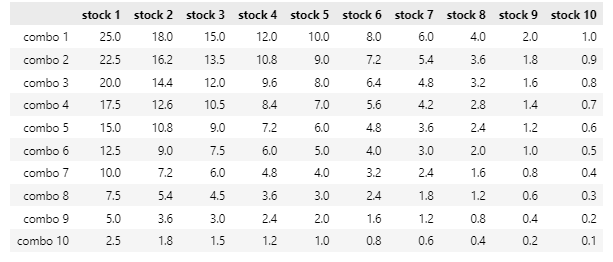

Znając wyniki backtestu można wybrać najlepsze parametry modelu i tak to pierwotnie zrobiłem. Obawiając się jednak jednorazowych „wybryków” dopasowania danych stwierdziłem, że wprowadzę trochę demokracji, tj. pozwolę wypowiedzieć się 10 modelom o najlepszych parametrach. Ponieważ każdy model wybiera spółki w sposób posortowany, można przypisać im punkty w porządku malejącym, co pokazuje poniższa tabela:

Kolejnych 10 modeli (combo1, combo2 etc.) dostaje stosunkowo mniej punktów. Punkty za kolejne miejsca przyznałem za… obecną punktacją w F1 😊 Oczywiście, to subiektywny wybór, ale przy kilku dekadach historii i systemie „głosowania” nie uważam, aby miało to gigantyczny wpływ.

Najlepsze spółki – grudzień 2022

Poniższa tabela przedstawia spółki wybrane przez modele, wraz z uzyskaną finalnie punktacją oraz sektorem, do którego należą.

Jest to wybór na koniec listopada, z publikacją jestem więc nieco spóźniony, ale pamiętajcie, że perspektywa to aż 5 lat, więc tych 11 dni to nie koniec świata (mam nadzieję 😊 ).

Nie będę się rozpisywać nad tymi walorami, bo część z tych spółek znam mocno pobieżnie. Ideą modelu jest właśnie to, aby nie musieć znać każdej spółki na świecie (czy nawet w samym S&P500!). Zwrócę uwagę tylko na kilka kwestii:

– spółki są posortowane wobec score – im wyższy tym lepiej, a zatem Arista Networks jest potencjalnie dużo lepszą spółką niż Schlumberger Limited

– to nie jest portfolio – możecie skorzystać z tej listy w dowolny sposób, kupić dowolne spółki w dowolnych proporcjach, nie traktujcie tego jako rekomendacji

– cokolwiek zrobicie zwróćcie uwagę na dominację spółek Oil&Gas – ostatni okres był naprawdę dobry dla tego sektora a model może trochę błędnie zakładać, że to większy trend – ja byłbym z tym sektorem ostrożny

Na koniec kilka uwag

Aby była jasność, nie uważam, że to jedyne właściwe podejście. Ma ono szereg potencjalnie istotnych wad, takich jak:

– historyczny bias – relacje występujące w przeszłości, nawet uśrednione w dość długim okresie, nie muszą powtórzyć się w przyszłości – to podstawowy problem większości metod prognozowania

– braki danych – nie dla każdej spółki mamy wszystkie historyczne dane, a zatem analiza nie jest pełna

– wybrany benchmark – patrzymy na spółki należące do S&P500, tym samym pomijamy choćby wschodzące gwiazdy, które dopiero będą w przyszłości napędzać ten indeks

– moment wyboru – ponieważ wyboru musimy dokonać dla całego indeksu raz na kwartał, żaden moment nie będzie idealny pod kątem dostępnych informacji – część spółek publikuje wyniki wcześniej, część później i aby mieć pokryty niemal cały indeks, trzeba czekać 2 miesiące od zakończenia kwartału (na takich zasadach dokonywany jest też backtest, nie ma więc w nim przekłamania – wydaje mi się to możliwie rozsądnym rozwiązaniem, choć w idealnym świecie wolałbym puścić kod zaraz po publikacji raportów przez wszystkie spółki jednocześnie)

– nie całą wiedzę da się skwantyfikować – i podstawić do modelu

To tyle na teraz – przy modelu pewnie z czasem nadal będę majstrować, ale postaram się już sumiennie co kwartał publikować wyniki. Dziękuję za Waszą uwagę i czekam na komentarze – będę na nie odpowiadać, ze słonecznej Hiszpanii 😊

Czy mógłby Pan zdradzić jakiego oprogramowania/języka używa Pan do tworzenia modeli?

python + bloomberg api do danych

Bardzo ciekawe podejście, uwzględniające rozwój technologii. Potrafi Pan też programować czy ktoś pomógł w napisaniu kodu?

Co do spółek z sektora Energy – myślę że nie powiedziały one ostatniego słowa, nie mniej rozwój tego sektora będzie głownie zależny od decyzji politycznych, na które nie mamy wpływu.

Udanego urlopu Panie Przemysławie 😉

Dziękuję

potrafię, ale też korzystam ze wsparcia zdolnych kolegów z mojego teamu

co do energy ja te typy „ominę” bo uważam, że model anomalię potraktował jako proces, ale aby być uczciwym pokazałem surowy output tego co wyszło

Pięć lat do tyłu to trochę mało, ale oczywiście w niektórych wypadkach wystarczy. Generalnie na giełdzie funkcjonuje tylko jedna zasada – niczego nie można przewidzieć. I tego warto się trzymać, szczególnie inwestorzy, którzy oczekują nienaturalnie wysokich zysków. To raczej tylko forma rozrywki.

to nie jest 5 lat do tyłu tylko do przodu (tj model ma szukać spółek na taką perspektywę)

dane historyczne obejmują 3 dekady

Ok, to by zmieniało postać rzeczy. Po 30 latach można już coś wyczytać, ale… no właśnie… 🙂

Doktorze,

W czerwcu 2021 przedstawiłeś 10 wskaźników, które okazały się kluczowe.

Czy mógłbyś powiedzieć jak to teraz wyglądało? Te same, czy inne wskaźniki fundamentalne?

U nas bezapelacyjnie taką samą spółką jest Dino debiut był w 2017,Panie Przemysławie czy widzi Pan takie rodzynki na naszej giełdzie na następne 5 lat? Może XTB:)

Co do XTB chyba nie powiniennem się wypowiadać

Niestety z różnych względów takie modelowe podejście na GPW jest niemożliwe do wykonania sumiennie

Można jednak próbować przenosić wnioski z USA na nasz rodzinny rynek

Panie Przemysławie pozwoliłem sobie wziąć na tapetę ten wpis i zobaczyć jak zestarzały się rekomendacje algorytmu/modelu po niespełna dwóch latach. Niestety nie mogę wkleić obrazka z wynikiem, ponieważ nie można wrzucać screenshotów/jpg itp na Pańskim blogu, wiec wklejam raw data z google sheeta: Średni performance portfela do dnia dzisiejszego(06.09.2024, czyli prawie dwa lata od tego wpisu) wyniósł +11.81%. Należy zwrócić uwagę, iż Bizzard został przejęty przez Microsofta po cenie 95$ za akcje. Fajne zyski na Arista, Monolithic. SP500 wzrósł w tym czasie o 37,91%. To tylko pokazuje jak ciężko jest „beat the market”

Stock Exchange Ticker Razem Aktualna data Data wpisu Performance Aktualna cena Cena przy wpisie

Arista Networks Inc NYSE ANET NYSE:ANET 2024-09-06 2022-12-12 150,79% $328,44 $130,96

APA Corp (US) NASDAQ APA NASDAQ:APA 2024-09-06 2022-12-12 -40,86% $25,97 $43,91

Empire Petroleum Corp NYSEAMERICAN EP NYSEAMERICAN:EP 2024-09-06 2022-12-12 -56,65% $5,05 $11,65

Hess Corp NYSE HES NYSE:HES 2024-09-06 2022-12-12 -3,83% $129,02 $134,16

IPG Photonics Corporation NASDAQ IPGP NASDAQ:IPGP 2024-09-06 2022-12-12 -32,01% $65,54 $96,40

Intuitive Surgical, Inc. NASDAQ ISRG NASDAQ:ISRG 2024-09-06 2022-12-12 74,08% $476,69 $273,84

Monster Beverage Corp NASDAQ MNST NASDAQ:MNST 2024-09-06 2022-12-12 -4,34% $48,22 $50,41

Monolithic Power Systems Inc NASDAQ MPWR NASDAQ:MPWR 2024-09-06 2022-12-12 114,10% $841,49 $393,03

Devon Energy Corp NYSE DVN NYSE:DVN 2024-09-06 2022-12-12 -31,11% $42,08 $61,08

Regeneron Pharmaceuticals Inc NASDAQ REGN NASDAQ:REGN 2024-09-06 2022-12-12 54,96% $1 150,56 $742,48

Occidental Petroleum Corp NYSE OXY NYSE:OXY 2024-09-06 2022-12-12 -16,07% $53,74 $64,03

Southwest Airlines Co NYSE LUV NYSE:LUV 2024-09-06 2022-12-12 -23,45% $29,81 $38,94

Halliburton Company NYSE HAL NYSE:HAL 2024-09-06 2022-12-12 -15,25% $29,07 $34,30

Schlumberger NV NYSE SLB NYSE:SLB 2024-09-06 2022-12-12 -16,05% $41,22 $49,10

Activision blizzard (Microsoft take over) NASDAQ ATVI NASDAQ:ATVI 2023-10-12 2022-12-12 22,83% $95,00 $77,34

Część z tych spółek nigdy nie była w zestawieniu za to były inne

W każdym wpisie wklejam tabelkę z linkami i skladem za dany kwartał

Przy okazji podkreślę kolejny raz że nie sa to rekomendacje