To był interesujący tydzień. Sporo danych i mocno wyczekiwane wystąpienie szefa Fed. Giełdy są (nieco) wyżej, dolar słabszy, złoty mocniejszy. Mimo piątkowej „wpadki”, nastroje są bardzo dobre, o niebo lepsze niż kilka tygodni temu. Dlaczego? Co dalej? Zapraszam do analizy „dezinflacja, Powell i rynki”.

Dezinflacja -w to gra rynek

Dezinflacja to słowo klucz. Co to jest? To taka inflacja, która się kończy. Na przykład w Polsce 20 lat temu mieliśmy wysoką inflację, ale spadała, więc była to dezinflacja. Teraz tak jest w USA. Jest 7,7%, było ponad 8%, będzie niżej. To jest dezinflacja. Dlaczego to dla rynków ważne? Bo Fed na najwyższą od 4 dekad inflację odpowiedział najmocniejszym od 4 dekad zacieśnieniem pieniężnym, a rynki tego nie lubią. Chcą aby Fed przestał. Dezinflacja to szansa na zmianę postawy Fed, a sporo danych ostatnio sprzyjało temu przekazowi: niższe wskaźniki za październik, spadek aktywności gospodarczej, spadek raportowanych cen przez firmy, ropa w trendzie spadkowym itp. Dlatego rynek się cieszy, akcje drożeją, dolar traci.

Czy tym razem to naprawdę pivot Fed?

Aby obiecujące sygnały miały zacząć przynosić realne efekty, muszą zostać dostrzeżone przez Fed. Do tej pory tak nie było. Rynek już od wiosny miał na to nadzieję i bardzo popularne stało się określenie „pivot Fed”, ale do tej pory prezes Powell skutecznie studził gorące głowy.

Toteż, gdy nieco zmiękczył ton w środowym wywiadzie, wywołał istną euforię. Co takiego powiedział Powell?

- spowolnienie tempa podwyżek już od grudnia

- Fed nie chce przesadzić z zacieśnieniem

- wolniejsze tempo podwyżek ma dać czas na odpowiedzi

- zachęcające sygnały w zakresie spadku inflacji (dezinflacja)

Ale jednocześnie:

- inflacja nadal zbyt wysoka, po spadkach mogą być znów gorsze miesiące

- presja płacowa zbyt silna

- nie ma mowy o obniżkach stóp w przewidywalnym okresie

Moim zdaniem prezes chciał przede wszystkim przygotować rynki na podwyżkę stóp w grudniu o 50bp po to, aby taki ruch (a nie kolejne 75bp) nie był odebrany jako zaskoczenie. Rynki dopowiedziały sobie całą resztę, m.in. to, że spadająca inflacja będzie oznaczać obniżki stóp w drugiej połowie 2023. Oczywiście ostatecznie może tak być, ale moim zdaniem taka narracja w ogóle teraz nie jest intencją Fed.

Oczekiwania odnośnie przyszłych stóp mocno spadły od ostatniego posiedzenia Fed. Źródło: Bloomberg

Co z tą gospodarką?

Jak wiecie jestem zwolennikiem polegania na danych o charakterze wyprzedzającym, a nie opóźnionym, stąd sympatyzuję z głosami, iż należałoby zasadniczo patrzeć na zmieniające się wskaźniki zamówień, a nie na stopę bezrobocia. Dlaczego o tym piszę? Bo w minionym tygodniu dostaliśmy bardzo sprzeczne (pozornie) sygnały z amerykańskiej gospodarki.

Rynek pracy nadal jest mocny. Widać w części badań, że firmy ograniczają nowe zatrudnienie, ale ponieważ podaż pracy nie odbudowała się po pandemii, rynek nadal jest napięty. A to powoduje presję cenową. Być może w Polsce wzrost płac o 5,1% r/r nie robi wrażenia, ale dla banku centralnego poważnie traktującego cel inflacyjny na poziomie 2% to niepokojący sygnał.

Wzrost płac (tu w przetwórstwie) nie pozwoli Fed na zmianę nastawienia w najbliższym czasie. Źródło: opracowanie własne na podstawie danych z Macrobond

Z drugiej strony dane bardzo konsekwentnie pokazują coraz gorszą koniunkturę. Rynki liczą na to, że Fed w pewnym momencie powie „no dobra, spowolnienie jest na tyle silne, że spowoduje dezinflację, zawracamy kurs pieniężny”. Cokolwiek jest motywem działania Fed, czy to „odkupienie lekkomyślności” z okresu dodruku, czy dogadana w ciemnych gabinetach strategia stłamszenia cen ropy poprzez recesję, Fed daje jasno do zrozumienia, że w kwestii inflacji przyjmie podejście „nie uwierzę, dopóki nie zobaczę”.

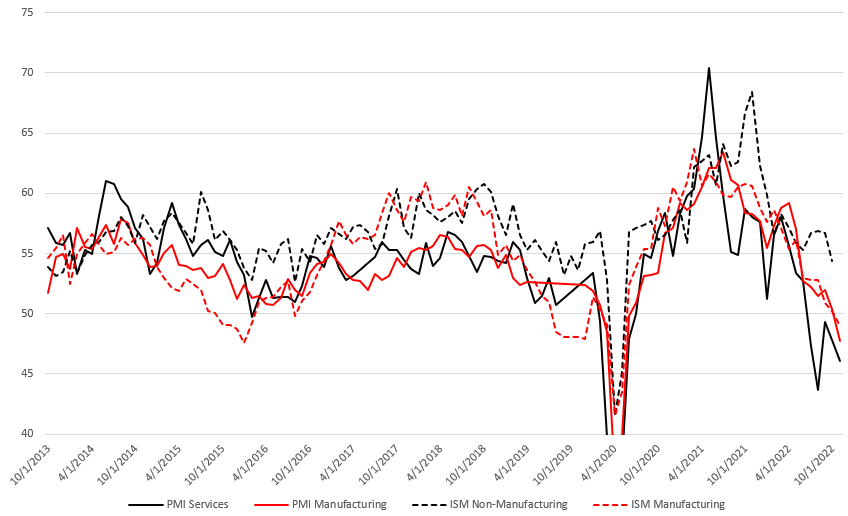

Wskaźniki koniunktury jednoznacznie wskazują na spowolnienie w USA. Źródło: opracowanie własne na podstawie danych z Macrobond

Czy jest paliwo do wzrostów?

Wzrostowa reakcja rynków na obiecujące dane na froncie inflacyjnym jest moim zdaniem właściwa. Bardziej problematyczne (dla inwestorów) jest to, że rynek na żadnym etapie wcześniej nie wyceniał recesji.

Słaba koniunktura historycznie była często korzystnym sygnałem dla rynków. Obecnie jednak wskaźniki są jeszcze daleko od „dostatecznie słabych” poziomów. Źródło: opracowanie własne na podstawie danych z Macrobond

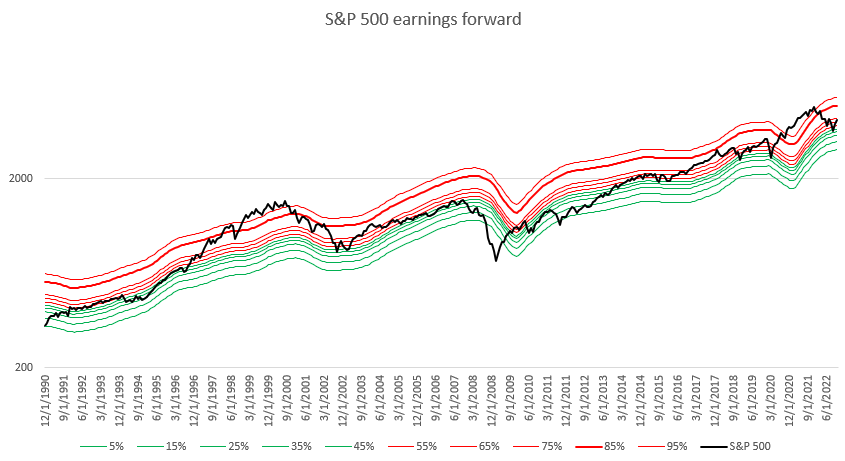

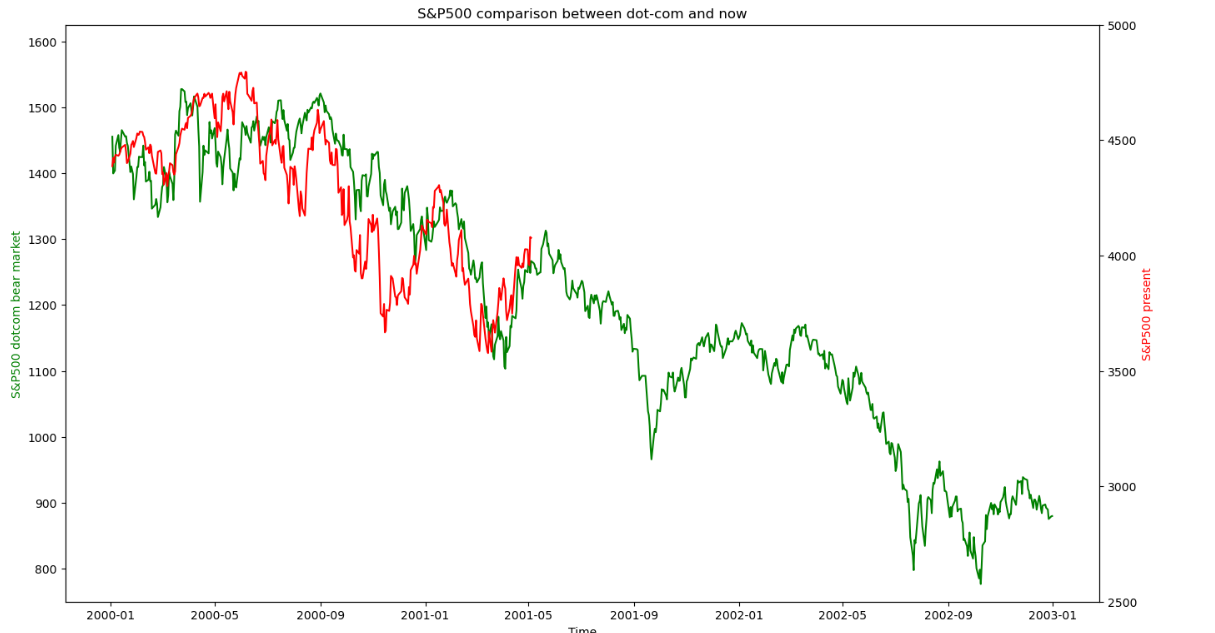

Jeśli spojrzymy sobie na wstęgę S&P500 rzuconego na wachlarz wskaźnika oczekiwanego cena/zysk, to nawet nie wygląda to źle. Ok, po ostatnich wzrostach wskaźnik znów jest powyżej 10-letniej średniej, ale po bessie dot-com również wyceny tylko na chwilę znalazły się poniżej tej średniej.

Wskaźnik oczekiwanego cena/zysk znajduje się już dość blisko historycznych średnich. Są to jednak pewne pułapki. Źródło: opracowanie własne na podstawie danych z Bloomberg

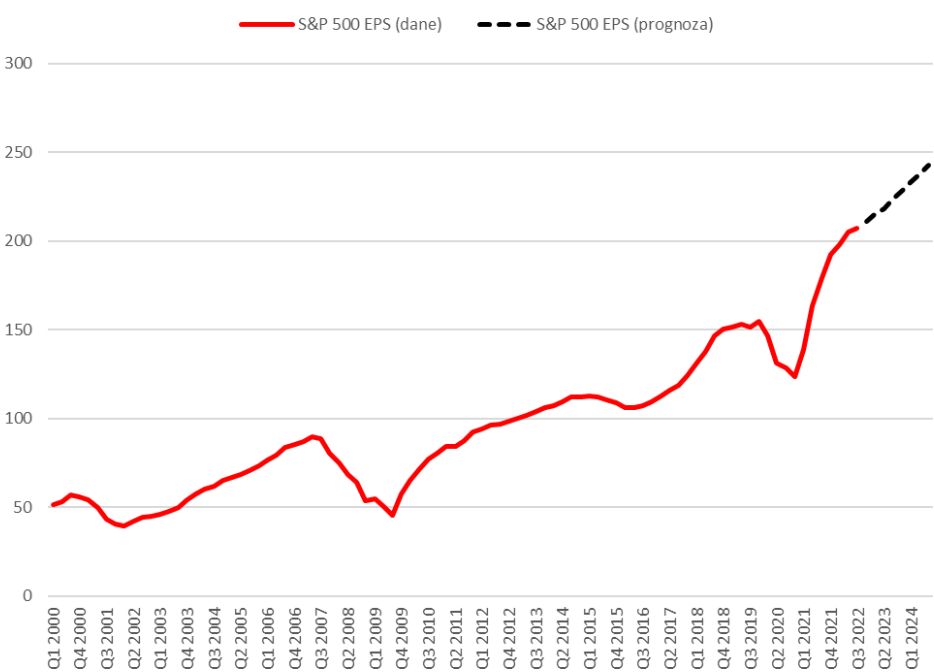

Problem w tym, że oczekiwania co do zysków są super optymistycznie wysokie. Proszę zauważyć, jak bardzo zyski spółek wzrosły po pandemii. Dlaczego? Ponieważ (bezsensowna) stymulacja popytu pozwoliła im zwiększać zarówno wolumeny, jak i marże. Teraz dużo mówi się o recesji, ale w jakiś magiczny sposób konsensus rynkowy zakłada dalszy ich wzrost.

Rynek oczekuje EPS dla S&P500 w okolicach 230 dolarów na koniec 2023. Źródło: opracowanie własne na podstawie danych z Bloomberg

Pobawmy się liczbami. Jeśli założymy konsensus odnośnie EPS na koniec 2023 to aby S&P500 wzrósł do 4600 pkt. potrzeba wzrostu c/z do 20. Absolutnie nie wydarzy się ani jedno, ani drugie bez zmiany polityki Fed. Jeśli zyski miałyby nie rosnąć, a c/z spaść do 16 (minimum z dołka bessy po dot-com i okolice długoterminowej średniej), to S&P500 wyniósłby 3360 pkt., a to nie jest jakiś koszmarny scenariusz. Spadek zysków o 10% to S&P500 na poziomie 3040 pkt. Przy takim rozkładzie ryzyk i gotówce dającej stopę wolną 4% rynki nie wyglądają super atrakcyjnie.

Kiedy skończy się QT?

Jak już zatem ustaliliśmy, aby hossa mogła być kontynuowana, zmiana polityki Fed jest koniecznością. Podniesienie stóp o 50 a nie 75 bp to nie jest zmiana polityki. Zmianą byłoby np. zakończenie QT, odwrotności dodruku. Czy jest na to szansa?

Powell został o to zapytany i odpowiedział, że tak długo jak jest nadwyżka rezerw, nie ma obaw o QT. Fed nie będzie jednak chciał doprowadzić do zawirowań na rynku pieniężnym wzorem z 2019 roku. Co to jednak oznacza?

Zacznijmy od reakcji na covid-crash – jak wiemy, Fed wydrukował wtedy w krótkim czasie niemal 3 biliony dolarów, następnie przez niemal 2 lata z wolna nadal powiększał bilans. Nie wszystkie pieniądze trafiły na rynek od razu…. Jak wspominałem wielokrotnie wiosną ubiegłego roku, Treasury pochłonęło lwią część tego dodruku, a następnie uwolniło ją na rynek w 2021 roku, przyczyniając się do wszelkich anomalii, które wtedy widzieliśmy (w tym baniek crypto i meme stocks). Gdy zwiększa się wartość rachunku Treasury w Fed, płynność znika z rynku (ceteris paribus) – i na odwrót. Warto odnotować, że w H1’22 Treasury ściągało płynność z rynku, a w ostatnich miesiącach jej dodawało, ograniczając efekt QT. Teraz jednak wpływ w kolejnych miesiącach powinien być mniejszy.

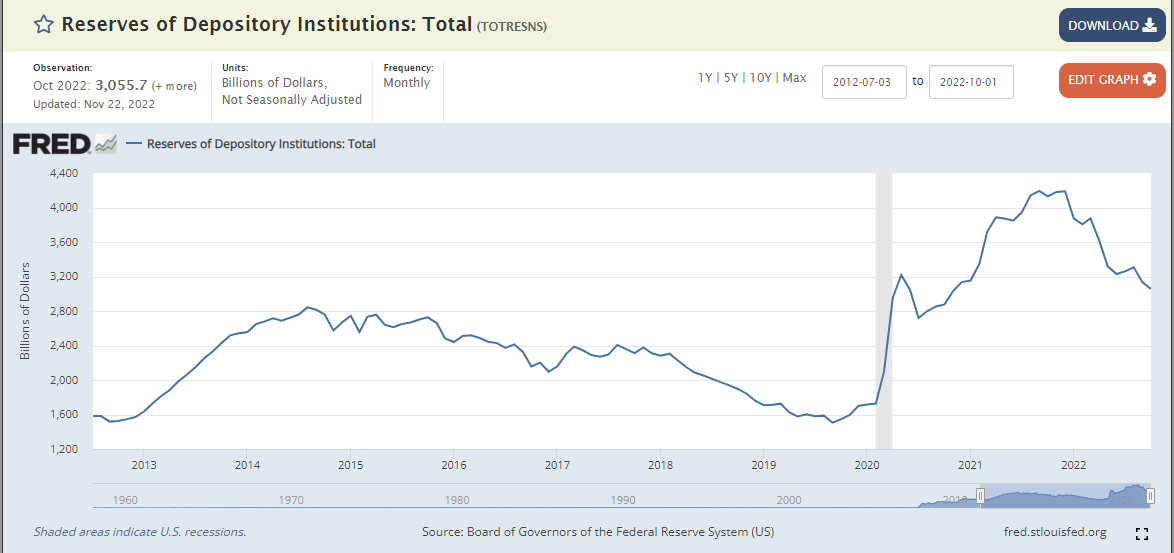

Wykres, który warto obserwować: rezerwy systemu bankowego w USA. Ich spadek w okolice 2 bilionów może oznaczać koniec QT. Źródło: Fred

O co chodzi Powellowi? W 2019 roku QT sprowadziło poziom rezerw banków w okolice 1,5 biliona i już przy tym poziomie dochodziło do napięć na rynku pieniężnym. Obecnie szacuje się, że bezpieczny poziom rezerw to 2 biliony USD – i przy nim Fed mógłby być zmuszony zatrzymać QT. Gdyby QT w skali 1:1 obniżało rezerwy, powinno zatem trwać do końca Q3’23, nie jest to jednak takie proste…

Aktualizacja wykresu dot-com a teraz. Źródło: opracowanie własne na podstawie danych z Macrobond

Wpływ na rezerwy banków ma wiele czynników, m.in. takich jak skala operacji reverse repo, w które “inwestują” fundusze notujące napływy wobec nieatrakcyjnego oprocentowania w bankach. Były obawy, że odpływ do funduszy szybciej obniży rezerwy, ale od wiosny poziom operacji RR ustabilizował się. Do tego Williams z Fed zasugerował, że jest to “bufor” z które Fed może skorzystać (np. pogarszając warunki operacji). Fed może także na stałe zmienić współczynniki kapitałowe banków, zwiększając atrakcyjność depozytów, co zwiększyłoby rezerwy… Tym samym wydaje się, że prędzej Fed zakończy QT z powodów makro (recesja), niż zostanie do tego zmuszony. A jeśli tak, to jest spora szansa, że zakończy je przy raczej słabych nastrojach.

Po więcej wykresów odnośnie QT i analizę rynków zapraszam Was na poniedziałkowe webinarium:

Panie Doktorze,

dziekuję za ciekawy i wnikliwy artykuł.

Jednocześnie prosiłbym o komentarz do wykresu, który ostatnio widziałem:

https://realinvestmentadvice.com/wp-content/uploads/2022/07/Fed-Funds-Pivot-Periods-072822.png

Na wykresie widać, że często pivot Fedu poprzedzał spadki SP500. Dopiero zaczynam swoją przygodę z inwestowaniem i jest to dla mnie dosyć nieoczywiste, ponieważ myślałem, że pivot Fedu oznacza euforię na rynku

Wydaje mi się że pivot będzie oznaczał ze gospodarka jest już na kolanach (obniżone Earnings = Podwyższone PE = SP500 do skorygowania w dół aby dostosować się do słabej sytuacji Makro).

sprzedaż faktów

Rynek tak na prawdę nie gra pod pivot tylko pod kolejne wielkoskalowe drukowanie.

I tak, masz rację. Ścieżka obniżania stóp procentowych zwykle obniżanie inflacji w połączeniu ze słabą koniunkturą lub recesją. A spadki na giełdach w tym czasie (choć wydaje się, że wszystko jest zdyskontowane) według mnie wynikają z dwóch czynników przede wszystkim:

1. Rynek wcześniej nie uwzględniał spadku EPS (tak jak jest obecnie, nie wiedzieć dlaczego oczkuje utrzymania EPS w przyszłym roku, jednocześnie zakładając recesję. Wygląda jak papka informacyjna dla idiotów, żeby ich przekonać do kupowania).

2. Spadek stóp procentowych powoduje wzrost cen obligacji, a więc ostrą hossę na rynku obligacji. Warto sobie sprawdzić np teraz jakie wyniki mają fundusze obligacji. Potrafią zrobić po 5-8 % w miesiąc, bo wcześniej został zaliczony rekordzik np na polskich obligacjach, a następnie znaczne spadki rentowności. W tym samym czasie więc wzosły ceny obligacji.

Rynek gra tak na prawdę na kolejny dodruk, który o ile nie wydarzy się kataklizm na rynku obligacji, nie powinien szybko nastąpić, ze względu na potężną presję inflacyjną.

Samo to, że 80% „inwestorów” jest obecnie przekonanych o nieuchronności wzrostów jest najlepszym wskaźnikiem.

Świetny artykuł. Niby jasne, że inflacja nadal jest dosyć wysoka, dane nie są wielce optymistyczne, a wypowiedź Powella wcale nie była wg mnie szczegolnie gołębia… Mimo to widać co się dzieje na rynkach… Więc czy to My jesteśmy czarnowidzący czy jednak rynek „wie lepiej”? Generalnie jestem zaskoczona tym co wczoraj się zadziało po 15.30. Indeksy jadą w górę bez opamiętania, a każda korekta zostaje wykupiona. Czegoś chyba nie widzę co widzą inwestorzy 🤦♀️

Również dla mnie to jest dziwne zachowanie rynku. Chyba ludzie nie zaprzątają sobie głowy recesją albo jest to pułapka i zaraz będzie jazda w drugą stronę.

Dla mnie zagadką jest DAX. Przecież Europa ma jeszcze większe problemy a niemiecki index jest jedynie 10% od szczytu. Wyższe stopy procentowe spowodują zmniejszony popyt na na kredyt, który mocno wpływa na branżę automotive. Oprócz tego koszty transformacji energetycznej. Jak to jest że w USA, które korzysta na kryzysie, S&P500 jest niżej niż DAX??

Ja tłumacze to sobie, tanim EUR do USD. Kupują EUR inwestują w akcje europejskie. Odbicie na amerykańskiej giełdzie powoduje, że europejskie akcje też rosną pędzone sentymentem i zastrzykiem kapitału za oceanu. Jednocześnie USD osłabia się do EUR co powoduje, że zarabiają na zmianie kursu akcji europejskich oraz zmianie kursu EUR/USD. Teraz czekam na osłabienie się EUR/USD i spadki na giełdzie. Ogólnie nie spodziewam się sytuacji osłabiania dolara i spadków na giełdzie, ponieważ Amerykanie traciliby nominalnie w takiej sytuacji, co raczej jest niezgodne z zasadami organizacji tego świata.

– eurodollar futures pokazywały w grudniu 21r. załamanie się inflacji i ciecia stop do zera w 2025.

– treasury yields odwrócone praktycznie na całej długości, pokazują projekcje kryzysu już w przyszłym roku;

– Bundy – co one pokazuja? – rentowności pokazują coś co nigdy nie miało miejsca i jest to bardzo poważne – proszę sprawdzić.

– shipping rates – najdłuższa droga morskiego transportu z Azji do USA – spadek cen transportu kontenera z około 20k usd do niecałego 1,5k usd w ciagu roku.

– spadajace ceny ropy – contango na WTI przez następne pare miesięcy ( dokładnie nie pamietam, ale chyba do maja 23r.) pokazuje załamanie popytu. – mimo drenażu rezerw strategicznych w USA i odczytów cotygodniowych na pokaźnych minusach nie jest w stanie odbić i zmianie trendu.

– ceny aut używanych załamały się w stanach ( proszę sprawdzić ).

Mogę tylko powiedzieć ze będzie załamanie w inflacji i czeka nas najprawdopodobniej coś w rodzaju kryzysu z lat 30 w USA, aczkolwiek inflacja pozostanie w sticky part ( czyli żywność i koszty mieszkania ) . Dopóki ludzie maja jeszcze ( powtarzam – JESZCZE ) prace to jakoś się będzie kleiło ale z początkiem drugiej polowy 2023r. oczekuje dużo zwolnień masowych i to już będzie poważne. Jeżeli mogę zasugerować – proszę kupić ubezpieczenie na wypadek utraty pracy, aby pokrywało koszty życia przez przynajmniej rok i modlić się aby firma ubezpieczeniowa nie upadła. Pozdrawiam