Wybaczcie nieco chaotyczny charakter tego wpisu, doba ostatnio jakoś coraz bardziej się skraca. Jednak ponieważ dostałem trochę pytań o spółki dywidendowe, postanowiłem refleksjami podzielić się z Wami, szczególnie, że nawiązują też do obecnej, arcyciekawej sytuacji na rynku.

Czy warto inwestować w spółki dywidendowe?

Gdyby wierzyć tylko historycznym statystykom, odpowiedź byłaby dość krótka: nie warto inwestować w spółki dywidendowe. Temat ten poruszałem w jednym z moich pierwszych wpisów (znajdziecie go TUTAJ). Natomiast jest tak dlatego, że wysoka stopa dywidendy może oczywiście oznaczać wysokie zyski spółki, ale często oznacza też:

– silnie spadającą cenę akcji wynikającą z pogorszenia fundamentów biznesu

– brak pomysłu na rozsądne zagospodarowanie kapitału

Szczególnie ta pierwsza sytuacja jest niebezpieczna. Spółka mogła mieć np. wyjątkowo dobry ubiegły rok i całość zysku przeznacza na dywidendę. W roku bieżącym podwinęła się jej jednak noga, biznes ma ogromne kłopoty, więc cena akcji spada. Wysoka dywidenda podzielona przez niską cenę akcji oznacza wysoką stopę dywidendy, ale niestety zwykle słabą inwestycję. Tak przynajmniej pokazują dane.

Pomijając takie sytuacje nie uważam, aby solidna stopa dywidendy była czymś złym. Część spółek stara się utrzymywać politykę dywidendową, mającą podkreślić stabilność ich biznesu. Z kolei niektórzy inwestorzy z dużym kapitałem chcą z niego czerpać bieżący dochód. Naturalnie mogliby też sprzedawać część posiadanych akcji (nie płacących dywidendy), ale forma dywidendy może być uznana się wygodną.

Jakie są najlepsze spółki dywidendowe?

Nie mam idealnej odpowiedzi na to pytanie. Jak wiecie jednak, lubię bazować na liczbach. Mają swoje ograniczenia, ale chcę wierzyć, że historyczne zależności to więcej niż nic, a ponadto takie podejścia pozwala ograniczyć subiektywizm.

To, co Wam pokażę jest efektem prostej pętli, która sprawdza, jakie poziomy wybranych wskaźników (gdzie stopa dywidendy jest jednym z nich) historycznie cechowały dobre spółki dywidendowe. Ćwiczenie wykonywane jest na amerykańskich spółkach, a benchmarkiem jest S&P500 total return. Mój tok myślenia był taki: „no dobrze, jak wezmę spółki z określonym minimalnym yield i dam warunek, aby przychody czy cash flows rosły w odpowiednim tempie, to powinienem dostać najlepiej radzące sobie typy. Niemałe było moje zdziwienie, gdy po przeliczeniu 17,5 tys. kombinacji okazało się, że najlepiej spisywały się spółki które miały:

Stopę dywidendy > 5%

Roczną dynamikę przychodów > -20% (zaledwie)

Rosnąca dywidendę przez jeden rok

Roczny wzrost EBIT > -20% (zaledwie)

Przynajmniej 5-letnią historię wypłaty dywidendy

3 letnią średnią stopę wzrostu przychodów > -10%

Roczną dynamikę przychodów za ostatnie 4 kwartały > -10%

Roczną dynamikę FCF > -20%

Roczną dynamikę zysku operacyjnego > -20%

Innymi słowy, poprzeczka w postaci danych „wynikowych” wisiała znacznie niżej niż sądziłem. Żeby było jasne – to nie żaden model, czy Złoty Graal, a już tym bardziej rekomendacja. Przede wszystkim chciałem pokazać zależność, które mnie osobiście dość mocno zaskoczyła. Ahhh, gdyby kogoś interesowało, które spółki z USA obecnie spełniają te kryteria to są to:

Iron Mountain (IRM.US)

Lumen (LUMN.US)

ONEOK (OKE.US)

Philip Morris (PM.US)

Federated Hermes (FHI.US)

IBM (IBM.US)

Kinder Morgan (KMI.US)

Macy’s (M.US)

Altria (MO.US)

PPL (PPL.US)

Valero Energy (VLO.US)

Williams (WMB.US)

Exxon Mobil (XOM.US)

Jaki ma to związek z obecną sytuacją na rynku?

W ostatnim czasie poświęcaliśmy trochę uwagi inflacji i jak się okazało słusznie, bo rynek bardzo mocno ten temat gra. Do tego stopnia, że panuje już wszechobecny optymizm – inflacja spadnie, banki centralne będą mogły znów wznowić wsparcie dla rynków.

Prognoza Moody’s zakłada spadek inflacji w USA na koniec przyszłego roku do niewiele ponad 2% i jest to coraz bardziej powszechna narracja. Źródło: Moody’s

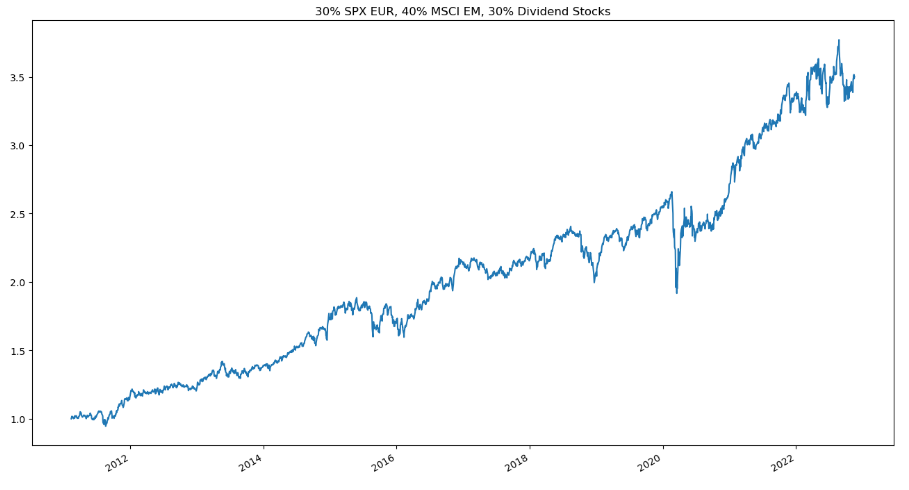

Z tego wynikają pewne komplikacje dla inwestorów, szczególnie pasywnych. Przyjrzyjcie się jak wygląda performance portfela złożonego w 40% z MSCI EM, 30% S&P500 w EUR i 30% powyższych spółek. Złoty nabój każdego doradcy finansowego. Średnioroczna stopa zwrotu powyżej 10% i tylko jeden rok z śródrocznym spadkiem przekraczającym 10%! Tymczasem jeśli popatrzymy sobie na portfel 60% S&P500 w EUR, 40% MSCI EM (niestety dane do omawianej dziś symulacji mam dopiero od 2011) to w 2008 roku (w PLN!) miał on drawdown 48,9%, zaś w latach 2000-2002 roczne stopy zwrotu po kolei -23,7%, -11,8% i -11,3%.

Kombinacja indeksów i spółek dywidendowych dawała w ciągu ostatnich kilkunastu lat fantastyczne wyniki. Źródło: opracowanie własne na podstawie danych z Bloomberga

Powyższy hipotetyczny portfel – początek 2011 to 1. Źródło: opracowanie własne na podstawie danych z Bloomberga

To zasługa:

– silnego wzrostu wycen w USA od GFC

– słabego obecnie złotego i mocnego dolara

– bardzo dobrze radzących sobie obecnie spółek dywidendowych (efekt rotacji)

Co z tym zrobić?

Wniosek dla inwestora ze złotym jako walutą bazową jest bardzo prosty: globalne rynki nadal są drogie. Nie tak drogie jak w 2021, ale jednak. To nie oznacza jednak, aby nie inwestować także (częściowo) w pasywny sposób, choć osobiście wolę spółki wzrostowe. Na początku grudnia więcej właśnie o nich.

A Wy, jakie podejście macie do inwestowania w spółki dywidendowe? Napiszcie w komentarzach.

Dziwne, że tych wymagań podanych w artykule nie spełnia TROW.us

Lumen to właściwie trup finansowy.

Altria, PM branża tytoniowa dość passe i płacą ok 80% zysku na dywidende.

Oneok, Exxon cykliczna paliwowka. Spolki mają wysoki yield ale małe pole do wzrostu.

Może warto rzucić okiem na Texas Instrument, TROW, JP Morgan? Większe pole do wzrostu i stabilności.

Panie doktorze, jako akcjonariusz XTB trochę przeraziły mnie stawiane tezy jakoby dobrze płacące spółki od razu z założenia miały jakieś problemy. 6 złotych dywidendy na akcję, które najpewniej wypłaci XTB a które notowane jest zaledwie po 30 złotych a więc rewelacyjna stopa zwrotu, moim zdaniem wskazuje raczej na brak płynności na warszawskim bananowym parkiecie a nie problemy XTB.

ten post jest o spółkach z USA, a ponadto nie napisałem, że spółka płacąca dobrą dywidendę ma problemy, a jedynie, że wybranie spółek do portfela jedynie kierując się dividend yield może nas na taką minę łatwo wpakować

Panie Przemku a co pan sadzi o bankach oczywiscie nie inwestujac tylko w jeden bank a w kilka w razie jakiejs np. upadlosci . Raczej mam na mysli banki zagraniczne bo w Polsce to roznie bywa z polityka ( np. wakacje kredytowe ). Sa to akcje dywidendowe w miare stabilne wiadomo , ze nie mozna na nich zarobic tak jak na akcjach wzrostowych ale gdy przychodzi bessa dostaniemy cos tej dywidendy ktora nam troszeczke zniweluje straty a w czasie bessy wszystko jest tanie to mozna za ta dywidende kupic cos okazyjnie . Biore pod uwage moj przypadek bo ja nie mam zamiaru zostac milionerem ale gdyby udalo mi sie zarobic troche przez lata inwestycji to bylbym szczesliwym gdyby bylo mnie stac przejsc na emerture przed osiagnieciem typowego wieku emerytalnego . Wiem , ze moj komentarz jest troche nietypowy porownujac do innych komentarzy ale mysle, ze ma Pan rowniez czytelnikow i ogladajacych podobnych do mnie . Bardzo prosze o komentarz i ocene mojego myslenia . ( przepraszam za dlugi tekst bo jak Pan na poczatku napisal , ze doba jest ostatnio coraz krotsza )Przypominam ,ze nie jestem ekonomosta i nie znam sie za duzo .

M.oja filozofia nie zakłada preferowania danego sektora z automatu. Albo zdywersyfikowany portfel (np przez ETF), albo spółki, które na podstawie jakiejś zależności mają szansę być winnerami, niezależnie od sektora

pozdrawiam

hej ja mam sector finansowy przeważony od zawsze , aktualnie przymierzam się do PNC,TFC i USB

Dobry wieczór. Mój portfel głównie składa się ze spółek dywidendowych. Dobieram je na podstawie przyszłego rozwoju, a także jak wygląda historia wypłat. 10 % dywidendy nie jest czymś niezwykłym, a nawet jeśli cena akcji stanie w miejscu, to po kilku latach nazbiera się pokaźna sumka (reinwestycja). Moje typy z GPW: Asbis, XTB, Torpol.

2 pierwsze posiadam i mocno wierzę. USA: Vale, Medical Trust Properties, Kazatomprom. Jeśli kogoś interesuje mogę więcej napisać na maila bo nie chce zaśmiecać w komentarzach u Doktora 😉

Chętnie poczytam 🙂

dziekuje

hey, mi się inwestowanie dywidendowe podoba i mam szeroka game spółek z różnych sektorów w swoim portfelu , przesegregowuje sobie spółki z danego sektora pod kontem jakości działalności ,wybieram sobie kandydatów i czekam na ” okazje ” zakupowe i muszę powiedzieć ze ta strategia się opłaca , zawsze zdarzy się jakaś ” głupia ’ instytucja i wyda jakaś złą rekomendacje i zbije kurs do akceptowalnego poziomu , mam tez ETF-y na niektóre sektory gospodarki te które uważam za przyszłościowe , podsumowując uważam że inwestowanie połączenia dywidendy z jakością spółek bardzo mi się podoba i jak dotychczas z tą strategia jakoś „pływam” , mowa oczywiście tylko o USA ,polskie akcje kupuje tylko spekulacyjnie

pzdr m

ps ze spółek w/w mam tylko PPL i KMI lol a na liście obserwacyjnej jest VLO

aha ,jeśli np. nie rozumiem jakiegoś sektora a uważam że warto go posiadać jak np. medycyna czy clean energy to po prostu kupuje na niego ETFa i tak posiadam ETFy XDWH i IQQH

m

Kup Pan Handlowego i będziesz Pan zadowolony.

Dzień dobry. Chciałem zapytać czy podtrzymuje pan swoją dotychczasową tezę, że mamy do czynienia z „bear market rally”? Dziekuję

Czy cały czas mamy do czynienia z „bear market rally”? Czy następuje zmiana?

W USA dywidendy są trochę niskie i te spółki postrzegam bardziej defensywnie. Natomiast w PL jest wiele spółek, które wypłacają sowitą dywidendę (np. XTB, PCC, Asbis, Budimex, Kęty), ale wciąż się rozwijają.

Do tego dla kursu tych spółek dywidenda jest jak kotwica, które nie pozwala cenie akcji za mocno spaść, bo wtedy stopa dywidendy robi się absurdalna. Tym niemniej obserwując takie spółki przez lata i dokupowując akcje tych spółek w cyklicznych dołkach można mieć naprawdę przyzwoitą stopę zwrotu (wyminione spółki dawały w ostatnich latach zarobić > 100% na kursie akcji, a do tego bardzo wysoka dywidenda, wypłacana co roku).

Filozofie mam taką podejście portfelowe i portfel musi płacić.

30%(15 spółek dywidendowych z GPW)

10% COI

20% highyeldy z EM (ETF IEDY)

35% dywidendowi arystokraci z USA (ETF UDVD)

5% złoto

Trochę duży home bias ale jakoś łatwiej analizować i czytać raporty w PL. Pomimo tego uważam ze ryzyko niesystematyczne jest znacznie rozproszone a prywatna stopa dywidendy jest duża i rosnąca z biegiem czasu.