Maj rozpoczęliśmy z przytupem, od posiedzenia Fed, gdzie rynek wyczekiwał reakcji amerykańskiego banku centralnego na nieco niepokojące w tym roku dane o inflacji. W tle jednak sporo publikacji danych, które to ukształtują przyszłe decyzje i tak naprawdę mogą być ważniejsze.

Fed nieśmiało przyznaje się do porażki

Przypomnę że bazując na grudniowych oczekiwaniach powinniśmy być właśnie po drugim kolejnym cięciu stóp procentowych w tym roku. Tymczasem inwestorzy coraz częściej zastanawiają się, czy w ogóle w tym roku do obniżek stóp dojdzie. To efekt serii publikacji danych o inflacji, które nie pokazały dalszego oczekiwanego spadku, szczególnie w sektorze usług. W związku z tym na rynku nie brakło opinii o „jastrzębim pivocie”, którego miał dokonać Powell.

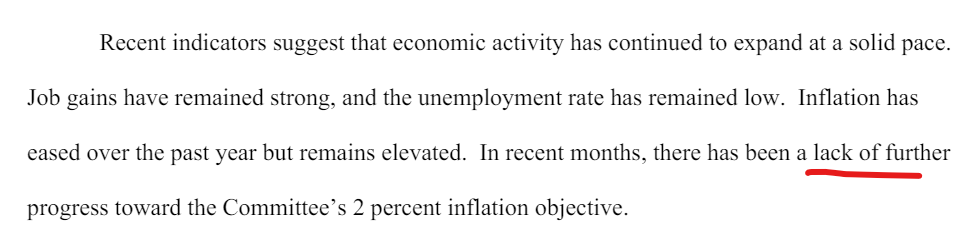

Fed podkreślił brak dalszym postępów w walce z inflacją i to jest na ten moment sygnał braku oczekiwanych obniżek stóp w przewidywalnej przyszłości. Źródło: federalreserve.gov

Podkreślam jednak, że Fed jest jak wycieczkowiec, który kierunek zmienia powoli i ma to sens – nie ma sensu aby kapitan takiego statku majtał sterem na prawo i lewo, tak że gościom będą wylewać się drinki. Fed obrał tak zdecydowany kurs na obniżki w grudniu, że teraz ewentualna zmiana będzie powolnym dryfem. Dla mnie zatem da decyzja to niechętne przyznanie się do błędu.

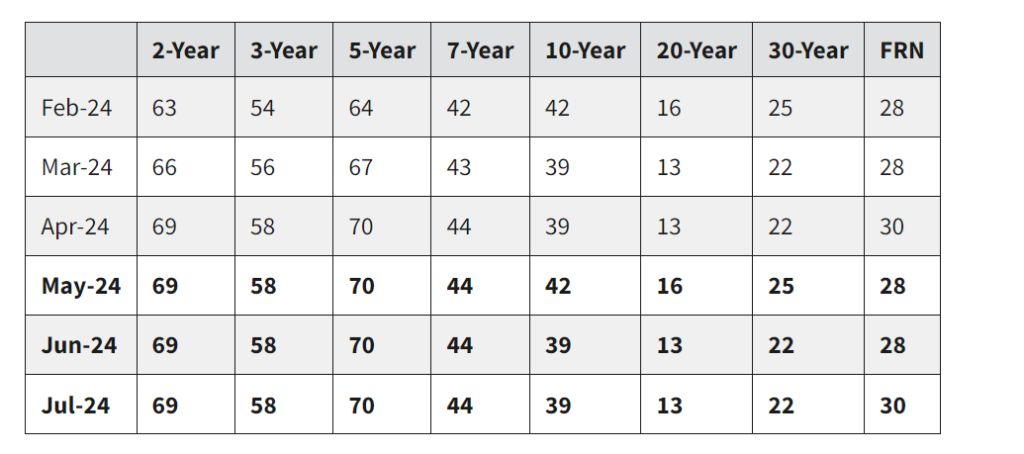

Treasury pomimo sporej ilości gotówki na koncie Fed jeszcze zwiększy rozmiary emisji. Źródło: US Treasury.

Ktoś powie, że ograniczenie QT to krok w kierunku luzowania (Fed zmniejszy QT z 95 do 60 mld USD miesięcznie), jednak a) ten ruch był komunikowany od początku roku b) Fed już wcześniej sugerował, że dzięki temu mogą zejść z sumą bilansową nawet niżej. A że na razie nie zapowiada się na cięcia, brzmi to nawet wiarygodnie. Były pewne nadzieje, że QT taper + duże ilości gotówki w kieszeniach pani Yellen zgotują rynkom „deszcze pieniądza” niczym w 2021 (choćby w wersji mini) ale chyba nic z tego – Treasury podało plany zwiększenia skali emisji, choć „tylko” na krótkim końcu.

Reasumując, teraz kluczowe pytanie brzmi – kiedy Fed będzie mógł powrócić do grudniowej narracji

Okropny ISM sygnałem do niepokoju?

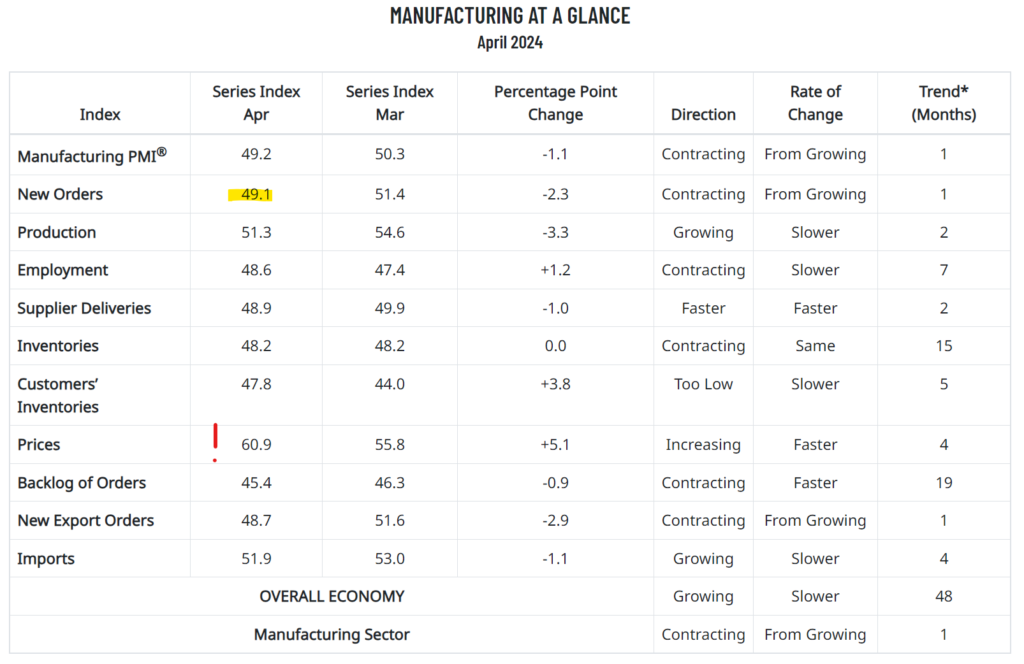

Kwietniowy ISM dla amerykańskiego przemysłu był z gatunku tych ohydnych. Dlaczego? Do tej pory narracja na rynku była taka -> gospodarka radzi sobie świetnie pomimo wysokich stóp, inflacja spada, Fed je obniży i będzie jeszcze lepiej. Stąd takie poziomy wycen, dla wielu spółek forward PE > 30. Teraz może ona przesuwać się do tej z 2022, wysokie stopy zaczynają szkodzić a Fed nie ma pola, aby je obniżyć. Mniej więcej to pokazał ISM -> słabe zamówienia (bez dramatu, ale dzień po absolutnie tragicznym Chicago PMI) oraz dalsze i znaczące odbicie komponentu cen.

Kwietniowy ISM to być może najważniejsza publikacja tego tygodnia. Źródło: ismworld.org

Konsument „wreszcie” słabnie?

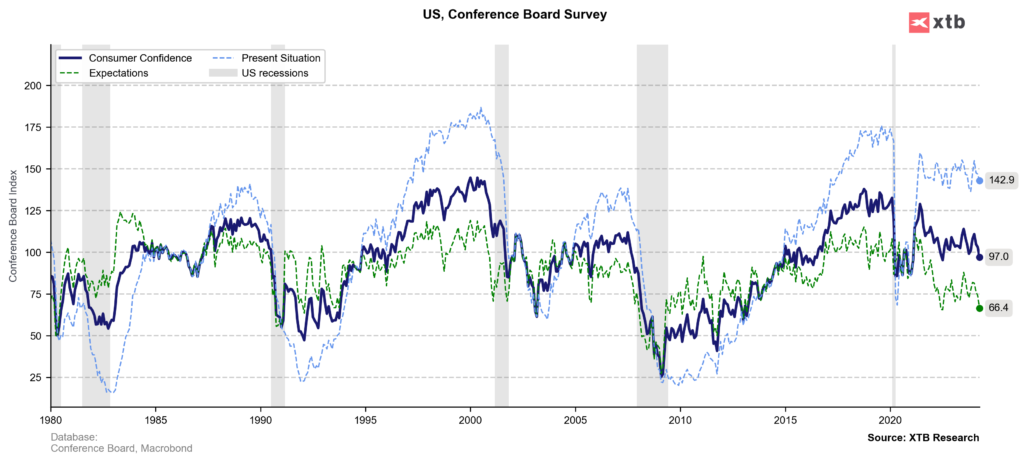

Do tej pory dane makro były trochę niejednoznaczne. Część pokazywała dość zaskakujące nawet odbicie gospodarcze, w to jednak wplatały się słabsze odczyty. Jak już wspomniałem, dla rynków było to ok dzięki założeniu, że nadchodzące cięcia stóp będą remedium na ewentualne bolączki. Teraz jednak sprawy się komplikują, bo cięcia oddalają się, więc ostatnią rzeczą jaką chcą zobaczyć rynki to jednocześnie słabe dane. Do słabych wskaźników aktywności dołączają dane o nastrojach konsumentów, które w aspekcie oczekiwań spadły do po-COVIDowych minimów. Czyżby finalnie wysokie stopy zaczynały odciskać swoje piętno?

Oczekiwania konsumentów w USA spadły do po-COVIDowych minimów. Opracowanie własne na podstawie macrobond.

Sporo dywagacji gospodarczych także w mojej najnowszej Rozmowie Miesiąca z profesorem Hardtem, polecam!

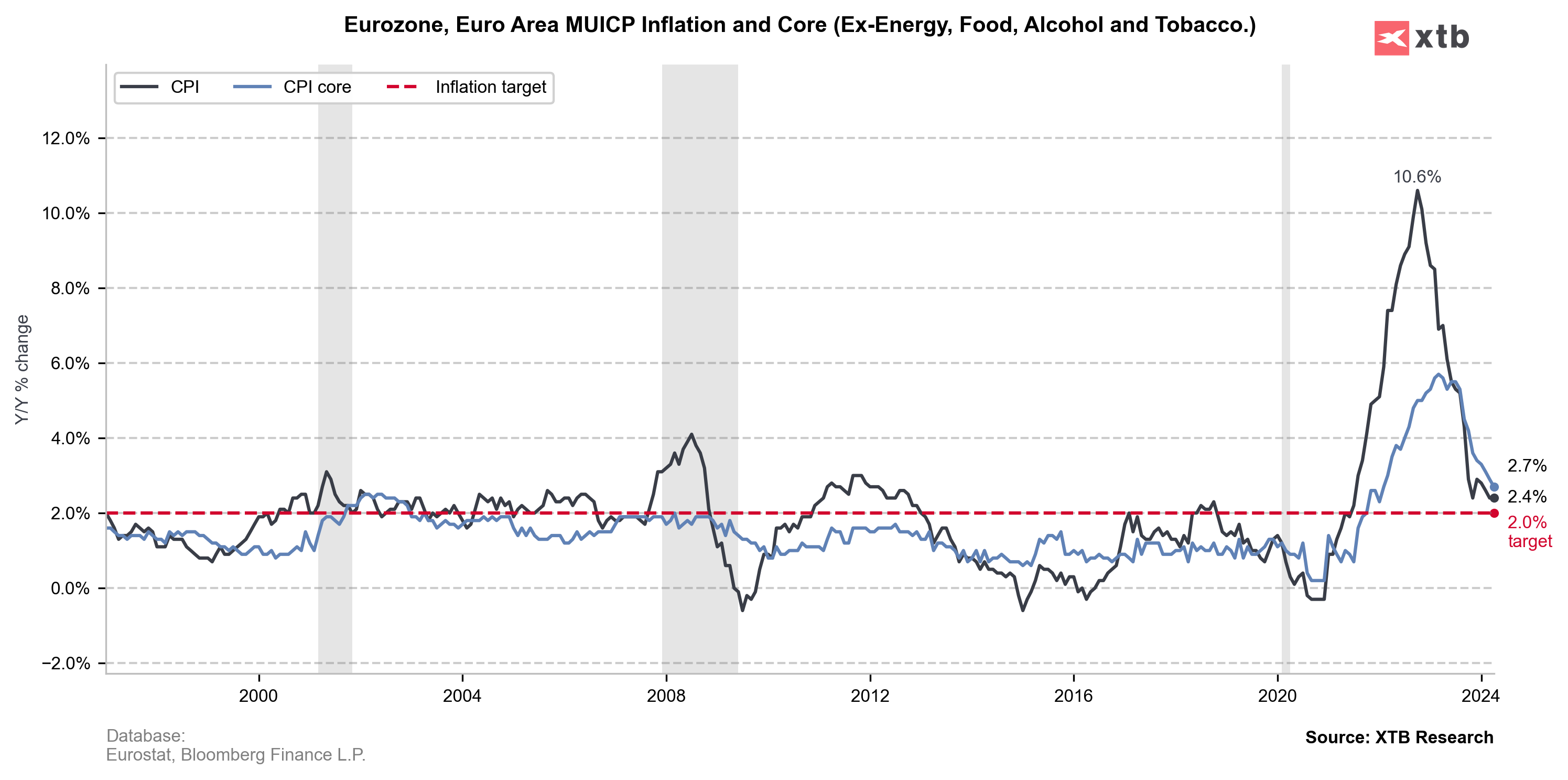

Inflacja w Europie nieco wyżej, ale EBC obniży stopy

W tej sytuacji europejskie banki stają się nieco osamotnione w perspektywie obniżek stóp procentowych. Przypomnijmy, że zrobił to już Bank Szwajcarii, a na czerwiec taką decyzję zapowiedział EBC. Choć dane o inflacji z Europy za kwiecień okazały się nieco wyższe od oczekiwań sądzę, że Bank nie zmieni zdania. Jeśli jednak pojawi się perspektywa utrzymania presji w inflacji usług ta obniżka może być „sygnalna” (tj nie nastąpią po niej od razu kolejne). Na razie jednak wydaje się, że pomiędzy Fed a EBC mamy kontynentalny dryft, co powinno sprzyjać spadkom na parze EURUSD i będzie czynnikiem niekoniecznie dobrym dla złotego.

Inflacja bazowa w strefie euro okazała się nieznacznie wyższa od oczekiwań. Opracowanie własne na podstawie macrobond.

Wall Street w korekcie, Chiny rosną

Korekta wzrostów na Wall Street po wczorajszym Fed może świadczyć o tym, że rynek w USA dojrzał do większej korekty po spektakularnej passie od początku roku (a tak naprawdę od początku listopada). Co ciekawe w tym samym czasie mamy hossę na najsłabszym w ostatnich latach rynku, czyli w Chinach. Po „podwójnym dnie” ze stycznia rynek przez jakiś czas rósł dość niemrawo, a wzrosty przyspieszyły akurat teraz, gdy na Wall Street zaczęła się (chyba tak możemy już powiedzieć) korekta. Efekt rotacji? Dane z Chin w ostatnim czasie nie są spektakularne, jeśli już możemy powiedzieć, że ustabilizowały się na umiarkowanie słabych poziomach. O ile zatem Pekin nie szykuje jakiejś „bomby”, może to być próba poderwania, jakich w ostatnich latach wiedzieliśmy już kilka. Mój stosunek do inwestowania w tym regionie jest od pewnego czasu jasno zdeklarowany -> Azja tak, Chiny nie. Ale to moje bardzo subiektywne podejście.

Hang Seng rośnie dynamicznie drugi tydzień z rzędu. Źródło: XTB

Mając na uwadze, czerwcowe obniżki stóp procentowych w strefie EU i potencjalnym spadku na parze EUR/USD myślę o zabezpieczeniu kapitału krótkotermionowymi (52 tygodniowe) obligacjami USA T-BILLS. Czy w opinii czytających tego bloga i Pana ma to sens ? Może jakieś inne propozycje ?

Ciekawe jakie implikacje tego tragicznego odczytu Chicago PMI? Czy jakiekolwiek?

widać, że strefa realna spowalnia

może uda się w ten weekend napisać 5 wykresów i trochę do tego odnieść