Za nami bardzo ciekawy tydzień na rynkach, podczas którego ani dobre dane makro z USA, ani praktycznie oficjalny koniec cyklu EBC, ani dobre wyniki większości spółek na Wall Street nie powstrzymały pogorszenia rynkowej koniunktury.

PKB w USA – czy koniunktura się przegrzewa?

Dane o PKB z USA za trzeci kwartał wywołały spory ferment w mediach finansowych. Miała być recesja, a jest wzrost 4,9%? Najbardziej lubię tweety, które ślepo cytują takie sensacje. Tymczasem dane o PKB są zawszę trochę podchwytliwe w interpretacji. Po pierwsze, to jest wartość kwartał do kwartału zanualizowana. Co to znaczy? Wyobrażamy sobie, że drugi kwartał trwał rok, trzeci trwał rok i patrzymy co się pomiędzy tymi „latami” zmieniło. Taka definicja oznacza, że dane te są naturalnie bardziej zmienne niż dynamika r/r.

Analizując dane o PKB warto patrzyć na dynamiki bez wpływu zapasów i rządu. Źródło: opracowanie własne na podstawie danych z Macrobond

Po drugie, w PKB mamy zawsze spory wpływ zmian zapasów i wydatków rządowych i jeśli dane oczyścimy z tych czynników, zauważymy, że wzrost jest znacznie bardziej równomierny. Co nie znaczy, że jest źle – to nadal wzrost w okolicach 2%, a zatem raczej w pobliżu potencjału. Natomiast pod spodem mamy 2 tendencje – nadal zadziwiająco silnego konsumenta (mówiło się, że nadwyżkowe oszczędności skończą się właśnie w minionym kwartale – jednak jak na razie tego nie widać) i słabe inwestycje, gdzie wyższe stopy najwyraźniej dały już o sobie znać.

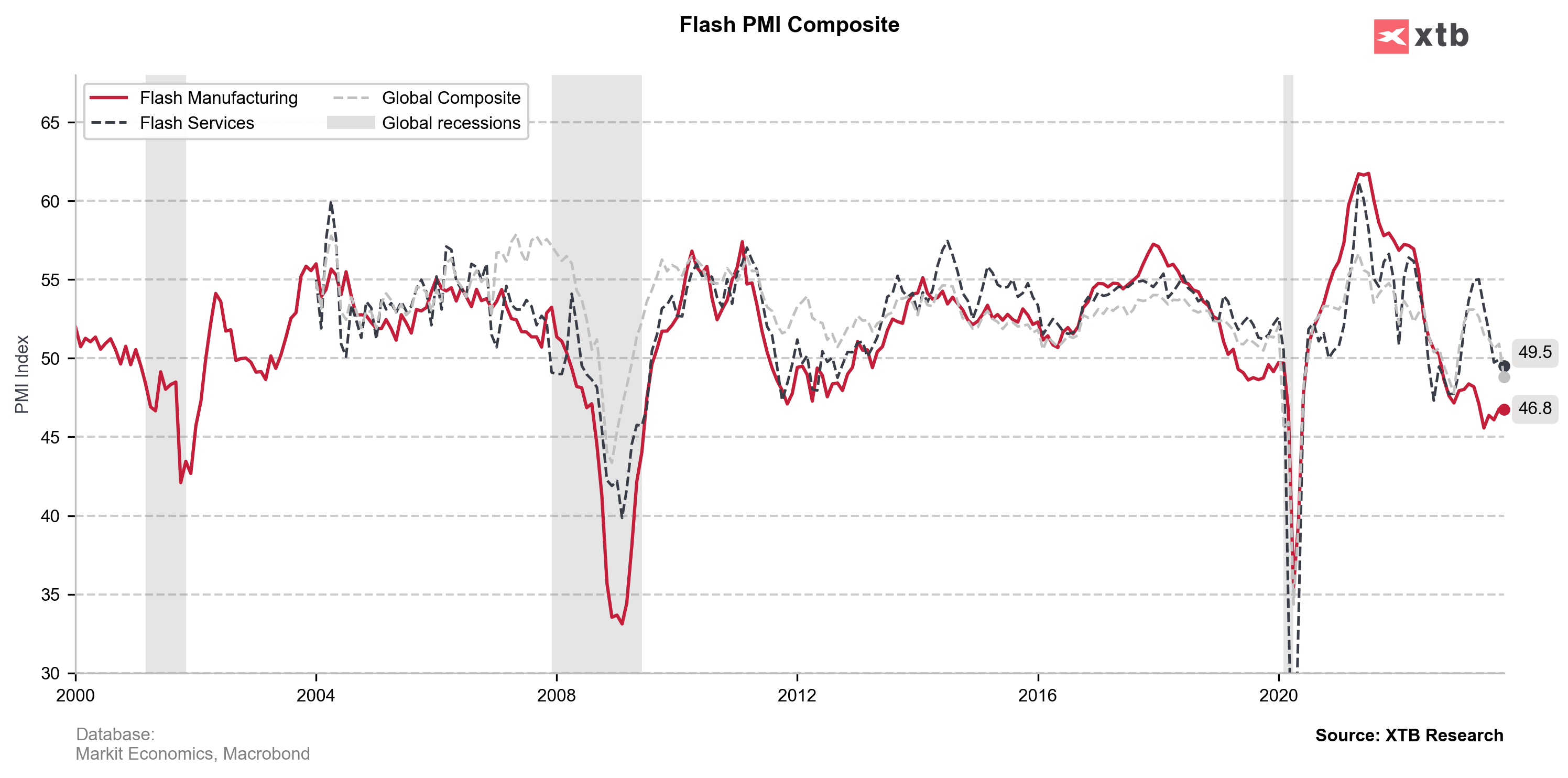

Koniunktura w październiku – ani źle, ani dobrze

PKB to jednak już zawsze trochę historia. Dane, które dopiero poznaliśmy dotyczą minionego kwartału, a będą jeszcze kilkukrotnie korygowane. Więcej o bieżącej sytuacji mówią nam wskaźniki PMI, dlatego też stworzyliśmy wskaźnik Flash Global PMI, obejmujący te kraje, gdzie publikowana jest jego wstępna wersja (Australia, Japonia, Strefa Euro, UK, USA). Tak publikowany wskaźnik pozostaje na niskim poziomie, ale nie poziomie recesyjnym. Europa jest bardzo słaba (na granicy recesji), Azja słabnie, ale w USA koniunktura poprawia się – jest to zatem kolejny obszar, gdzie koniunktura w USA zaskakuje. Zobaczymy jak długo, ale na razie USA trzyma się zaskakująco mocno!

PMI pokazuje słabą, ale dzięki USA niefatalną koniunkturę. Źródło: opracowanie własne na podstawie danych z Macrobond

Big Tech w trzecim kwartale – Google rozczarował rynki… i mnie

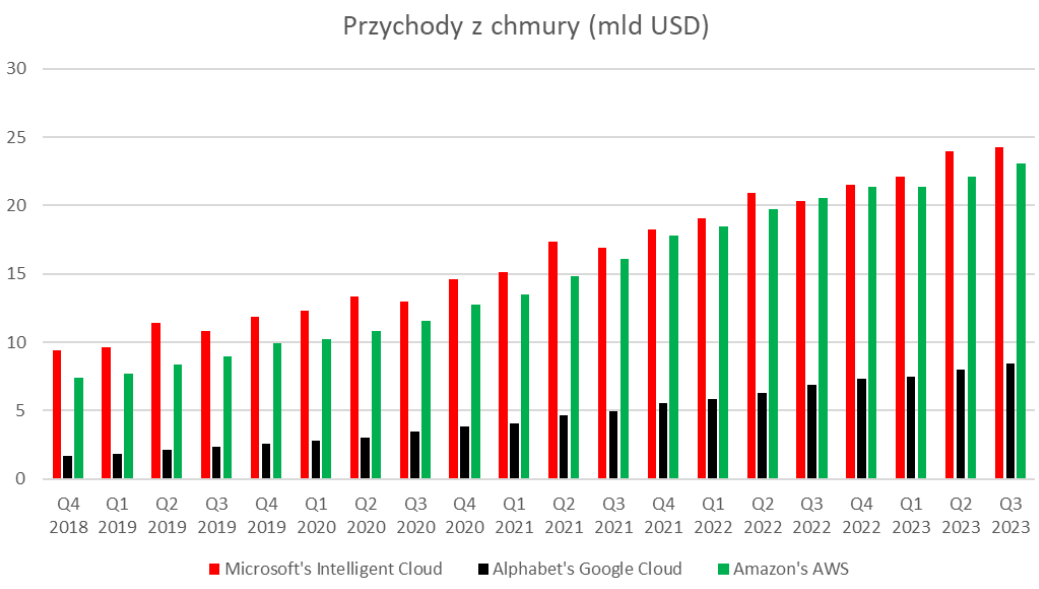

Za nami już duża część sezonu wyników. Raporty podało już też większość Big Tech, w tym cała wielka trójka z segmentu chmury obliczeniowej. Bardzo dobrze wypadł Microsoft, nieźle Amazon, słabiej Google. Na poziomie szczególnie EPS, czy nawet przychodów wszystkie 3 spółki wypadły bardzo dobrze – solidna dynamika przychodów i efektywność biznesu potwierdza, że te firmy są świetnie zorganizowane, a amerykańska gospodarka nadal silna. Natomiast nieco słabiej niż inne segmenty wypadła chmura w relacji do oczekiwań, choć tu właśnie miały miejsce największe różnice. Oczywiście dynamika wzrostu jest nadal dwucyfrowa, co nie jest złym wynikiem jak na kulejące inwestycje firm, ale choć Google rośnie najszybciej, dystans GCP do Azure i AWS jest ogromny, zaś dynamika GCP zwolniła, podczas gdy Azure przyspieszyła. Napisałem, że Google rozczarował również mnie, gdyż mój model niedawno wskazał spółkę jako dobry pick (choć pamiętajmy – z perspektywą 5 lat). Google na papierze wydaje się zdecydowanie najatrakcyjniej wyceniony, ale inwestorzy obawiają się, że lukratywny tor chmury zostanie podzielony głównie pomiędzy Microsoft i Amazona.

Dynamika przychodów z chmury Google jest nadal wyższa niż konkurencji, ale przepaść w poziomach pozostaje. Źródło: opracowanie własne na podstawie danych z Bloomberg

Decyzja Fed – koniec podwyżek „na dobre”?

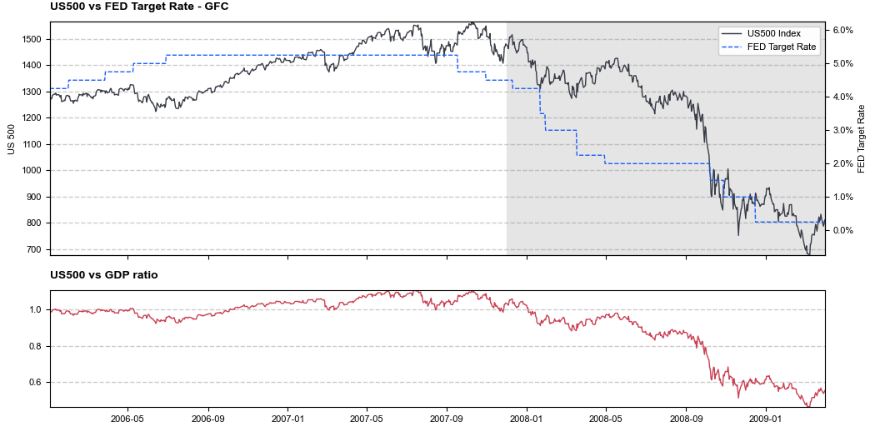

1 listopada o 19:00 Fed podejmie kolejną decyzję ws. stóp procentowych. Tak, dobrze czytacie, Wy być może w drodze z cmentarzy, a tu kluczowe wydarzenie rynkowe. W mojej ocenie Fed nie podniesie stóp ani 1 listopada, ani raczej już w ogóle w tym cyklu. Piszę raczej, gdyż jakieś niewielkie ryzyko podwyżki pozostaje wobec zadziwiająco wytrwałego konsumenta w USA. Gdyby ceny ropy wzrosły mocniej Fed może stanąć pod presją kolejnej podwyżki. Wypowiedzi przedstawicieli FOMC jednak mocno złagodniały i dlatego uważam, że w środę podwyżki nie zobaczymy. Ale uwaga! Powell nie chce aby rynek grał na obniżki, więc może starać się utrzymać jastrzębi ton na konferencji. Więcej o wpływie cyklu pieniężnego na rynek akcji możecie przeczytać TUTAJ, zaś tydzień temu pisałem o tym wpływie na koniunkturę na rynku obligacji TUTAJ.

Historycznie pauza w stopach procentowych miała niejednoznaczny wpływ na rynki – kłopoty częściej pojawiały się na początku luzowania, tak jak w przypadku GFC. Źródło: opracowanie własne na podstawie danych z Macrobond

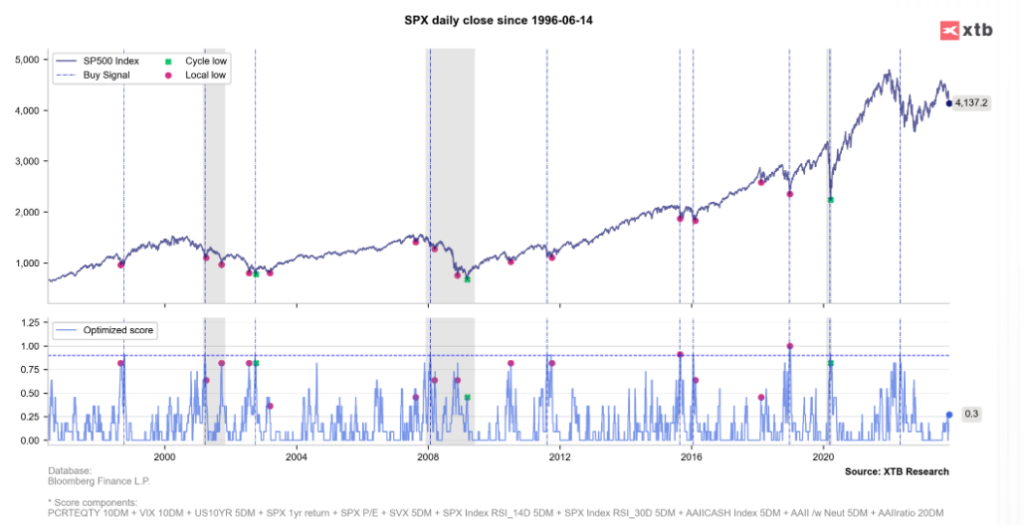

Koniunktura na giełdzie – będzie jeszcze gorzej?

Tydzień na rynkach kończy się dość nerwowo – po raz kolejny inwestorzy nie wiedzą co przyniesie weekend w kontekście możliwej inwazji w Strefie Gazy. Na wykresie S&P500 ukształtowała się już wyraźna struktura spadkowa, DAX już wcześniej wyglądał słabo. Oczywiście rynkowa panika może być okazją, ale przynajmniej nasz indeks, który mierzy różnego rodzaju „negatywne ekstrema” nie wskazuje jeszcze na takie apogeum.

Nasz „wskaźnik lokalnego dołka. Źródło: opracowanie własne na podstawie danych z Macrobond

Na ile inflacyjne oddłużenie konsumenta(duży udział kredytów o stałej stopie) może mieć realne przełożenie na ciągle wysoką wydolność? Choć z drugiej strony,to chyba pogarsza się splacalnosc długów na kartach.

No i jakie przełożenie na popyt będzie miał powrót do spłat kredytów studenckich?

Dzięki.

Pozdrawiam.

Chciałbym mieć czas na modelowanie takich rzeczy 🙂

Faktem jest jednak, że konsument w USA jest na tym etapie mocniejszy, niż można się było spodziewać