Obligacje są dziś na ustach inwestorów z całego świata. Wzrost rentowności budzi niepokój nie tylko posiadaczy obligacji, ale także inwestorów na innych rynkach. W pierwszej sekcji tego artykułu przyglądamy się perspektywom amerykańskich obligacji, w drugiej przypominamy sobie najważniejsze kwestie w inwestowaniu w obligacje, w trzeciej zaś wybieramy między detalicznym COI a TOS. Zapraszam.

Co dalej z obligacjami?

Obligacje mają za sobą fatalny okres, a ostatnich kilka tygodni przyniosło jeszcze przyspieszenie wyprzedaży. Zapraszam Was na nitkę wykresów, gdzie omówimy obecną sytuację i perspektywy (żródła danych: Bloomberg i Macrobond).

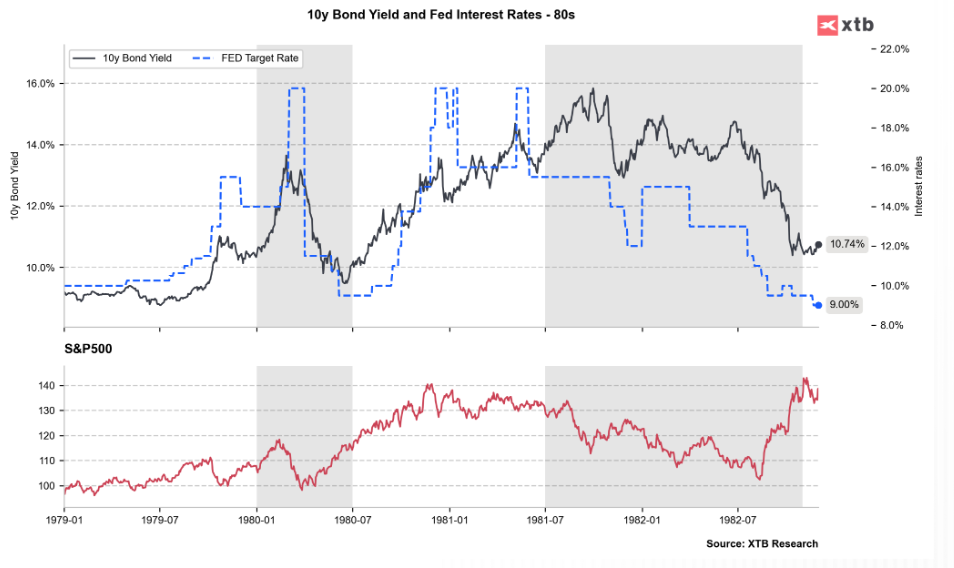

Zacznijmy od wątku historycznego – w latach 80-tych rentowności osiągnęły szczyt już PO zakończeniu cyklu podwyżek. S&P500 spadał raczej razem z rentownościami. Zauważcie jak wysokie były rentowności – nawet 16%! Jednocześnie to właśnie po spadkach w 1982 roku niektóre miary wyceny S&P500 były najniższe w powojennym okresie.

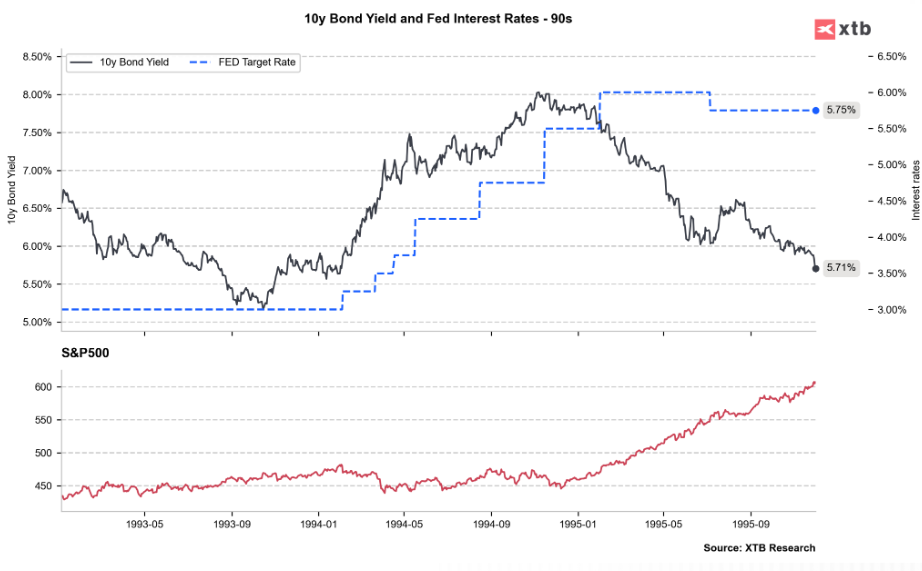

W połowie lat 90-tych mieliśmy szczyt rentowności na dwie podwyżki przed końcem. Spadek rentowności to jednoczesny okres silnych wzrostów S&P500. Jest to jedyna z takich sytuacji w przypadku głównych cykli zacieśnienia ostatnich 45 lat i na taki scenariusz dziś liczy rynek – spadek inflacji i jednocześnie hossa na giełdach. W latach 90-tych udało się uniknąć recesji i zrealizował się scenariusz miękkiego lądowania.

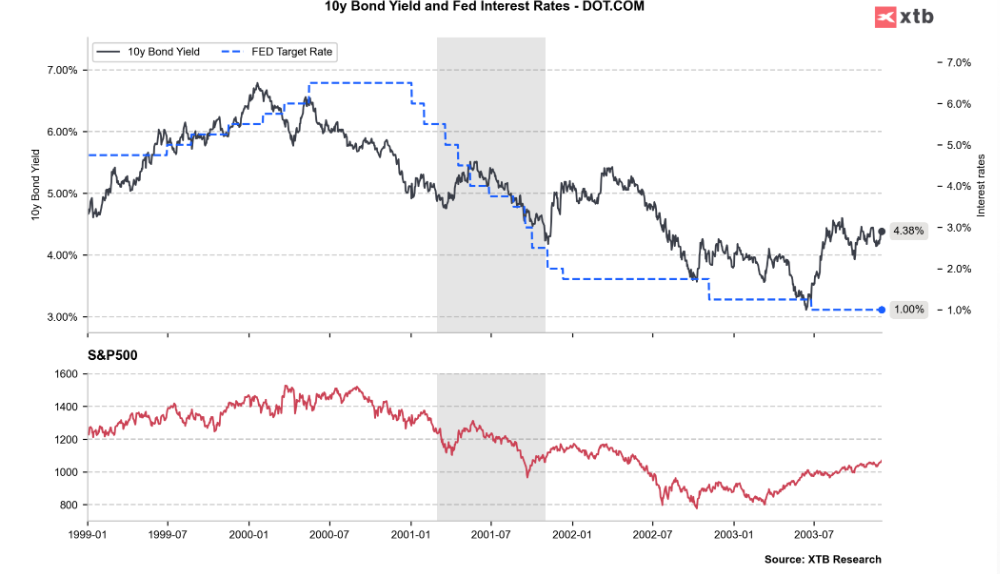

W czasie bańki dot-com szczyt rentowności nastąpił przed 3-ma ostatnimi podwyżkami. Rentowności spadały razem z S&P500. Zauważcie, że niemal 7% rentowności nie przeszkodziły w wywindowaniu wycen techów na kosmiczne poziomy. Widzicie podobieństwo?

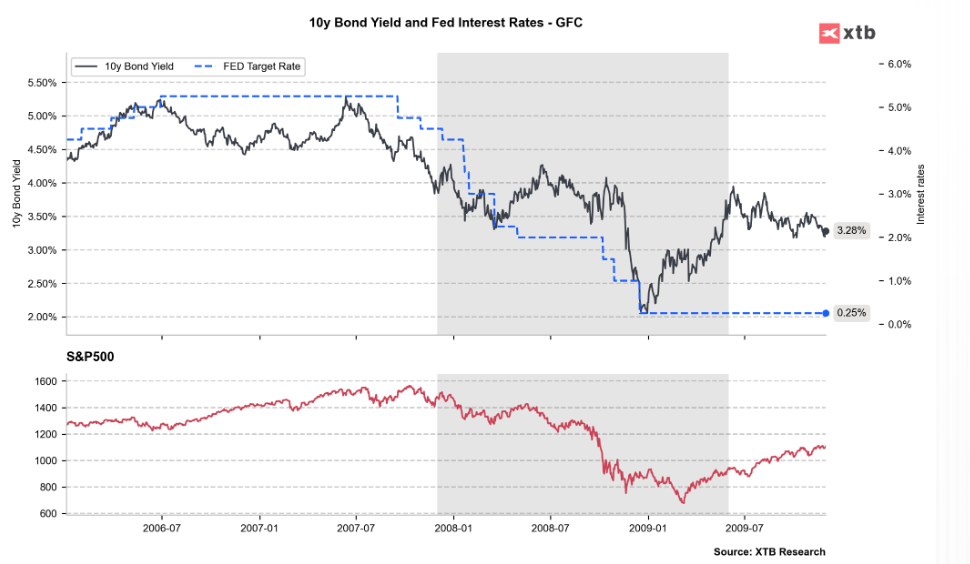

Przed kryzysem GFC mieliśmy drugą falę wzrostu rentowności, jednak do poziomów zbliżonych do tych z okolic ostatniej podwyżki. Ta druga fala nie przeszkodziła wzrostowi na S&P500, a spadek rentowności wyprzedził silne spadki na Wall Street.

Jeśli zatem założymy, że cykl podwyżek w USA (podobnie w Europie) dobiegł końca (lub ewentualnie czeka nas jeszcze jedna podwyżka), historia pokazuje, że szczyt rentowności powinien być blisko. Tym bardziej, że jak wielokrotnie podkreślałem, perspektywy inflacji w USA uległy poprawie. Oczywiście nic nie jest dane i są czynniki ryzyka. A te to…

Deficyt budżetowy. Nawet dość optymistyczny rządowy szacunek przewiduje „ustabilizowanie” się deficytu w okolicach 5% PKB, a to bardzo dużo jak na normalny okres (bez recesji, kryzysu, czy pełnowymiarowej wojny).

W konsekwencji rosną koszty obsługi zadłużenia. Dalej będziecie mogli przeczytać o tym, dlaczego obligacje potrafią tak koszmarnie tracić na wartości i z tego samego powodu wzrost kosztu obsługi długu to taka bomba z opóźnionym zapłonem. Zauważcie, że jeśli 3 lata temu wyemitowano 10-latki przy rentowności poniżej 1% to ten niski koszt obsługi jest dany na 10 lat. W miarę jak wygasają niskooprocentowane obligacje (a wiadomo, że są ich różne rodzaje, od krótkoterminowych bonów do 30-letnich obligacji) a stopy rosną, trzeba emitować dług przy znacznie wyższym koszcie, który z kolei trzeba będzie płacić nawet jeśli stopy potem spadną. To dlatego w latach 90-tych były tak wysokie koszty obsługi! To taka bomba z opóźnionym zapłonem. Na moment obecny wydaje się pewne, że w tej dekadzie USA po raz pierwszy wyda na obsługę długu więcej niż na obronę!

Wysoki deficyt oznacza, że pieniądze trzeba pożyczać i to akurat w momencie, gdy Fed zmniejsza sumę bilansową. Rynek dodatkowo obawia się, że USA będą na stałe finansować dwie wojny, co jeszcze pogorszy tę perspektywę. Tu jednak jest promyk nadziei – Treasury odbudowało już swoją pozycję płynnościową (nawet z nawiązką) po podniesieniu limitu zadłużenia, więc w kolejnych miesiącach nie powinno tak agresywnie zbierać pieniędzy z rynku.

Podsumowując, ryzyka są – jak to zwykle na rynku bywa. Historia wraz z poprawiającymi się perspektywami inflacji wskazują, że szczyt rentowności może być relatywnie blisko. Ryzyko numer jeden? Moim zdaniem szok naftowy w wyniku silnej eskalacji na Bliskim Wschodzie. Przy mocnym rynku pracy Fed nie miałby wyboru i musiałby przeciwdziałać drugiej fali inflacji, a jak widzieliście na wykresach obecne 5% to wcale nie tak dużo w porównaniu do historycznych przykładów.

O czym pamiętać przy inwestowaniu w obligacje?

Gdy byłem uczącym się do Olimpiady Ekonomicznej nastolatkiem mama mojego kolegi nabyła obligacje skarbowe (o typowym nominale 100) i pytała mnie, czy urosną do 200. Jeśli zamierzasz inwestować w jakiekolwiek obligacje inne niż detaliczne koniecznie przeczytaj mój tekst sprzed dwóch lat (TUTAJ), gdzie tłumaczę jak działa wycena obligacji i gdzie leżą podstawowe ryzyka. Piszę o tym nie bez przeczymy, gdyż dzięki ETF-om mamy dziś bardzo szerokie możliwości inwestowania w banalnie prosty sposób, ale to też oznacza, że łatwi wziąć na siebie ryzyko, którego nie rozumiemy. Piszę o tym szczególnie w kontekście zainteresowania długoterminowymi obligacjami USA, czyli słynnym ETF-ie DTLA.

ETF na długoterminowe obligacje USA spadł od szczytu o ponad 50%!!!. Źródło: XTB

Jeśli przeczytaliście, to już powinniście wiedzieć, co to jest duracja, a na stronie ishares możecie doczytać, że dla DTLA wynosi ona 16,25. Oznacza to mniej więcej tyle, że jeśli teraz rentowności wzrosłyby o kolejny 1 punkt procentowy (np. z 5 do 6%) cena ETFu spadnie o ponad 16%. Im dłuższa duracja (w przybliżeniu – im dłużej do pełnej spłaty obligacji), tym większy jest ten efekt.

Czy zatem stronić od długoterminowych obligacji? Niekoniecznie! Jeśli szczyt rentowności jest faktycznie blisko ten efekt wysokiej duracji będzie działać na naszą korzyść. Trzeba też pamiętać, że podobnie jak z bessą na akcjach, nie chodzi o to, aby idealnie „trafić” w dołek cen bo to zwykle jest niemożliwe. Trzeba po prostu być świadomym ryzyka jakie podejmujemy. Moim zdaniem warto się zdywersyfikować także o niemieckie bundy (instrument IS0L.DE), a jeśli zależy nam na ekspozycji walutowej pod ewentualny zakup akcji to także krótkoterminowe ETFy (np. IBTA.UK lub IBO1.UK).

Obligacje detaliczne – co wybrać, TOS czy COI?

Jakiś czas temu pisałem na „X” (czyli dawnym twitterze) o tym, że 3-letnie obligacje detaliczne to nadzwyczajnie dobra oferta. Wydaje się, że tekst o obligacjach to dobra okoliczność aby do tego nawiązać. Na początek zaznaczę, że oferowane w Polsce obligacje detaliczne działają wyraźnie inaczej niż notowane na giełdzie czy rynku bankowym hurtowe. Oczywiście słynne są już inflacyjne COI (4 letnie z odsetkami zależnymi od inflacji) czy EDO (10-letnie o podobnej charakterystyce), ale też 3-letni TOS jest ofertą wyjątkową. Nie tylko ze względu na kupon 6,85% – ktoś powie nic wyjątkowego i owszem, nie jest to instrument do wykręcania super stóp zwrotu, ale zabezpieczenia kapitału w bezpiecznej części portfela. Jednak hurtowe 3-latki dają obecnie ok. 5.3%, oferta SP jest więc nierynkowo dobra. Ale ten instrument ma jeszcze jedną zaletę – stały nominał. Wyobraźcie sobie, że nagle stopy rosną do 10%. Trzymając rynkową „stałoprocentówkę” od razu ponieślibyście stratę ponad 10% (co już wiecie z poprzedniej sekcji). A tu możecie za opłatą 0,7% nominału wycofać się z inwestycji.

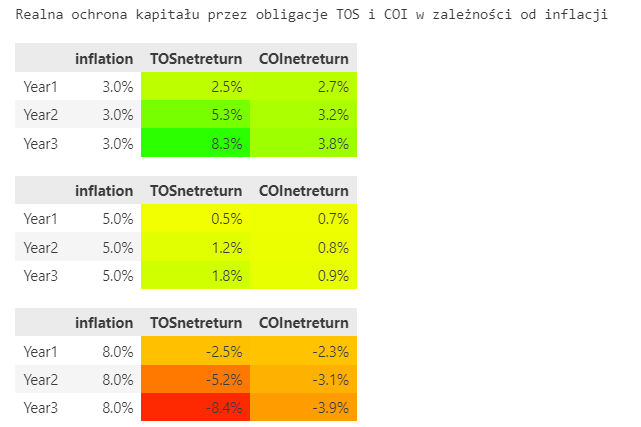

Poniżej przeprowadziłem dla Was pewną symulację. Zauważcie, że ze względu na podatek obydwie obligacje zapewniają realny zwrot tylko do umiarkowanej inflacji. Przy wysokiej inflacji nie zapewnia go nawet „inflacyjna” COI. Tak czy inaczej te stopy nie są szalenie wysokie, ale to chyba zrozumiałe – aby zarobić więcej, trzeba zaryzykować więcej.

W sytuacji niskiej i średniej inflacji TOS będzie wyraźnie lepszym wyborem niż COI. Źródło: opracowanie własne na podstawie obligacjeskarbowe.pl

Z tą myślą Was zostawiam. Jak zwykle mile widziane komentarze – udanego weekendu!

Konkretny i na czasie temat. Byłbym jednocześnie wdzięczny za wytłumaczenie, jaki jest sens stawiania na równi z bezpiecznym IB01 dużo bardziej wrażliwego na wahania IBTA? Pierwszy może stanowić przechowalnię waluty pod przyszłe zakupy akcji (i to z całkiem przyzwoitym zyskiem blisko 5%). Drugi to już typowa ETF-owo obligacyjna huśtawka zależna od stóp.

nie stawiam na równi ale IBTA na durację 1.8 – czyli niemal 10-krotnie niższą niż DTLA, a do tego w odniesieniu do krótkich a nie długich stóp, a krótkie już raczej specjalnie nie wzrosną

więc uważam, że to jest pewna alternatywa – ciut większy upside i ciut większy zysk, ale nieporównywalne poziomy do DTLA

Rozumiem, dziękuję za wyjaśnienie. Czy zna Pan podobny do IB01 w miarę bezpieczny instrument, który na tej samej zasadzie umożliwiłby przetrzymanie w krótkim/średnim terminie EUR do czasu poprawy kursu EUR/USD? Zawsze można przerzucić na roczną 3% lokatę dostępną aktualnie w jednym z polskich banków, ale w ten sposób pozbawia się jednocześnie płynności i blokuje na rok środki. Okazje wydaje się, że będą wcześniej.

Eun6 albo prab na xetrze.

Jak się patrzy na ich hitmapę oraz zmienność to podobne są do IB01 jedynie z założeń. To już lepiej trzymać EUR bezpośrednio u brokera.

Na XTB są 2 ETF na EUR Oversight. XEON i CSHh

Jak wspomniano w artykule istnieje ryzyko geopolityczne nieobecne przez ostatnie 40 lat. Jeśli jednak lądowanie będzie miękkie to warto pomału przemieść się z krótkoterminowych etfow na długoterminowe jak TLT?

Nawet jeśli będzie twarde a może nawet tym bardziej o ile nie będzie 2 fali inflacji

https://nymag.com/intelligencer/2023/10/treasuries-are-a-usd24-trillion-problem-haunting-wall-street.html

Panie Przemysławie bardzo dziękuję za wpis, który był idealny do sobotniej, porannej kawy.

Akurat na początku października robiłem rebalancing swojego portfela, z którego wyszła konieczność dokupienia detalicznych obligacji za sporą sumkę i miałem dylemat – indeksowane inflacją czy TOS. Przyszłości nie przewidzę, więc ostatecznie postawiłem na podział 50/50, z tym że z indeksowanych inflacją brałem pod uwagę jedynie EDO.

Paradoks 4-letnich COI jest taki, że dają one w porównaniu do EDO niższą stopę zwrotu w przypadku inwestycji trwającej co najmniej 3 lata. Coroczna kapitalizacja odsetek w przypadku EDO jest bardzo korzystna w porównaniu do wypłacanych przy COI. Oczywiście z każdym kolejnym rokiem zyskują EDO. Akurat byłem pewien, że swoją inwestycję przetrzymam co najmniej 3 lata, więc wybór był prosty. Ostatecznie skusiła mnie niesamowicie dobra oferta z października, gdzie oprocentowanie EDO wynosi 1,5%+inflacja. Daje to na prawdę solidne utrzymanie wartości pieniędzy (i w zależności od inflacji zysk w przypadku utrzymania inwestycji odpowiednio długo).

tak oczywiście EDO ma lepsze warunki, ale za cenę sporo większej opłaty za wcześniejszy wykup, więc jeśli nie znamy horyzontu przechowania środków ale uważamy, że będzie on długi EDO>COI

do porównania z TOS uznałem że COI będą bardziej odpowiednie

pozdrawiam!

Pewnie. Rozumiem i dziękuję za odpowiedź 🙂

Przydałoby się w XTB jakieś etfy acc, w euro na 10 i 20 letnie bondy z USA. Jest tego trochę ale albo dist albo w USD.

Pozdrawiam.

Porównuje Pan sytuacje na rynku w okresach kiedy zadłużenie USA do PKB niebywale niższe, przychody państwa nie kurczyły sie o 10proc jak ostatnio, petrodolar rządził, dług nie rósł co 1,5mies o bilion dolarów, Chiny były poza podium gospodarczym, kraje nie uciekały od od obligacji USA, … Czy nie dostrzega Pan lawiny, kostki domina, która pchnie dolara w przepaść? Obecne noty agenxji ratingowych AA+ to chyba nieporozumienie?

to nie lepiej kupic dolara zamast jakichkolwiek obligacji na okres np. 1,5-2 lata?

Czytałem, że ostatni wzrost rentowności to efekt sprzedaży przez Chiny dla ratowania juana. Czy krach na rynku nieruchomości w Chinach lub jakikolwiek inny tamtejszy nie będzie kolejnym ryzykiem?

Dla przypomnienia posiadacze amerykańskiego długu https://www.visualcapitalist.com/which-countries-hold-the-most-us-debt/

dziekuje Panie Przemku za porownanie COI i TOS. Wniosek z tego, ze Pan wierzy w kompetencje Rady i Prezesa w walce z inflacja 😉 Ja bym jednak obstawial COI, czyli wariant w wysoka inflacja. Zobaczymy za 3 lata 🙂 Pozdrawiam serdecznie!

Nie, nie zrozumiał Pan przekazu

wierzę, że 6,85%>5,3%

ja kupuję mix EDO/COI/TOS póki jest dobra oferta – w razie potrzeb będę wycofywać

Panie Przemysławie dziękuję za jak zawsze świetny materiał do lektury!

Czy byłaby możliwość przedstawienia na poniedziałkowym webinarze przewidywań inflacyjnych w Polsce w perspektywie 2-3 lat, które pozwoliłyby na wyciągnięcie wniosków odnośnie spodziewanego zwrotu z obligacji TOS lub EDO?

Czy w Polsce bardziej prawdopodobna wydaje się:

– 2 fala inflacji (m. in. ze względu możliwą likwidację VAT 0% na żywność, wzrost cen paliw, ograniczenie dopłat do energii el.),

– czy otoczenie recesyjne które sprowadzi inflację do celu?

Dobre pytanie oczywiście, bo nie znamy zamiarów nowego rządu, ba, w ogóle nie wiemy co to za rząd będzie

Ja oczekuję recesji w Europie, ale jak głębokiej i długiej? Niezwykle ciężko to przewidzieć

Dziękuję Panie Przemku za ciekawy materiał, jednak nie dokońca rozumiem przedstawione tabelki z obliczeniami netreturn dla COI i TOS. Czy mógłby Pan przytoczyć wzór jakim się Pan posługiwał by uzyskać takie wyniki?

Jest to po prostu skumulowana stopa zwrotu z obligacji minus skumulowana inflacja (compund growth rate)

Mógłbym wrzucić te kilka linijek kodu, ale chyba ten opis więcej mówi

Zastanawia mnie temat „securities lending” w DTLA oraz IDTL. Wg informacji podawanych na stronie Ishares jest to aktualnie średnio ok 70% i max 90%. A tzw. „collateral snapshot” przedstawia, że jako zabezpieczenie jest tam sporo akcji….W przypadku wersji amerykańskiej TLT nie znalazłem takich informacji, tylko czytałem, że SEC ograniczył maksymalny poziom „lending” do 30%. Intuicyjnie to jest dodatkowe ryzyko, skoro tak dużo obligacji jest pożyczone. Czy mógłbym prosić o odniesienie się do tego? W szczególności porównanie w tej kwestii europejskich i amerykańskich ETF, oraz opinia dot. ryzyka. Intuicyjnie to stoi trochę w sprzeczności z zasadą fizycznego ETF, skoro nabyte papiery wartościowe są pożyczane na taką skalę. Z góry dziękuję.