Ten tydzień był generalnie dość nudny, a kończy się emocjonująco, ale z kompletnie złych powodów. Piątek przynosi jedną rzecz pewną i wiele niepewności, co odzwierciedla skokowy wzrost indeksu VIX. Być może (rynkowo) skończy się na strachu, ale ryzyko czegoś poważniejszego jest.

VIX 17% w górę na zakończenie tygodnia

Do piątkowego popołudnia na rynku działo się naprawdę niewiele, a mówimy o tygodniu rozpoczętym reakcją na napaść bojówek Hamasu i możliwymi reperkusjami i przynoszącym potencjalnie najważniejszy raport makroekonomiczny w miesiącu – czyli dane o inflacji w USA. Jednak koniec tygodnia to już zupełnie inna historia, po części pewnie właśnie z tego powodu, że inwestorzy wiedzą, że w poniedziałek może zastać ich zupełnie inna sytuacja.

Indeks zmienności VIX notuje ogromny wzrost, ale z niezwykle niskich poziomów. Źródło: XTB

Jedno jest pewne – Izrael rozpoczyna czystkę w Strefie Gazy, a niepewne jest to, w jakim stopniu przełoży się to na eskalację w regionie i – choć to brzmi oczywiście bardzo wyrachowanie – czy z tego powodu jakaś ropa zniknie z rynku. Wiemy już, że Arabia zawiesiła kluczowe rozmowy w Izraelem, a jej książę rozmawiał z prezydentem Iranu. Główna obawa jest właśnie taka, że Iran będzie dążył do bardziej otwartej konfrontacji z Izraelem.

Nie zagłębiając się już bardziej w geopolitykę i koncentrując się na makroekonomii pamiętajcie, że gospodarka najgorzej radzi sobie z szokami, bo zazwyczaj nie da się ich przewidzieć i wprowadzają sporo zamętu. Geopolityczne spory często na gospodarkę mają niewielkie bezpośrednie przełożenie, ale takie sytuacje jak obecnie mają to do siebie, że istnieje niewielkie prawdopodobieństwo bardzo negatywnego scenariusza. Dlatego nie dziwię się, że szorujący po podłodze indeks zmienności VIX notuje tak duży wzrost, szczególnie, że w kontekście ostatnich kilkunastu miesięcy i tak jest nisko.

Ceny ropy kończą tydzień z przytupem

Na poniedziałkowym webinarium wspominałem, że jeśli konflikt na Bliskim Wschodzie ma uderzyć w rynki, to właśnie przez ropę. Rozgrywka na tym rynku tuż przed atakiem Hamasu wydawała się przegrana przez OPEC+, gdyż ceny załamały się z poziomu blisko 95 dolarów. Konflikt w obecnym kształcie nie narusza przepływów ropy, wyceniana jest jedynie premia za niepewność. Jednak raport EIA, który często był cytowany w poprzednim tygodniu jako pretekst spadków (wskazał na duży spadek implikowanego popytu na paliwa), tym razem był znacznie mocniejszy, więc też oficjalne tłumaczenie przeceny straciło uzasadnienie. W jaki sposób eskalacja konfliktu miałaby przełożyć się na spadek eksportu ropy? Nie jest to wcale tak oczywiste, bo Iran eksportuje ją i tak głównie do Chin (zatem tu nic by się nie zmieniło), a ciężko sobie wyobrazić zbrojne zaangażowanie Arabii przeciwko Izraelowi. Być może skończy się więc tylko na strachu… być może…

Rozgrywka na rynku ropy nie jest jeszcze zakończona. Źródło: XTB

Inflacja w USA pod kontrolą?

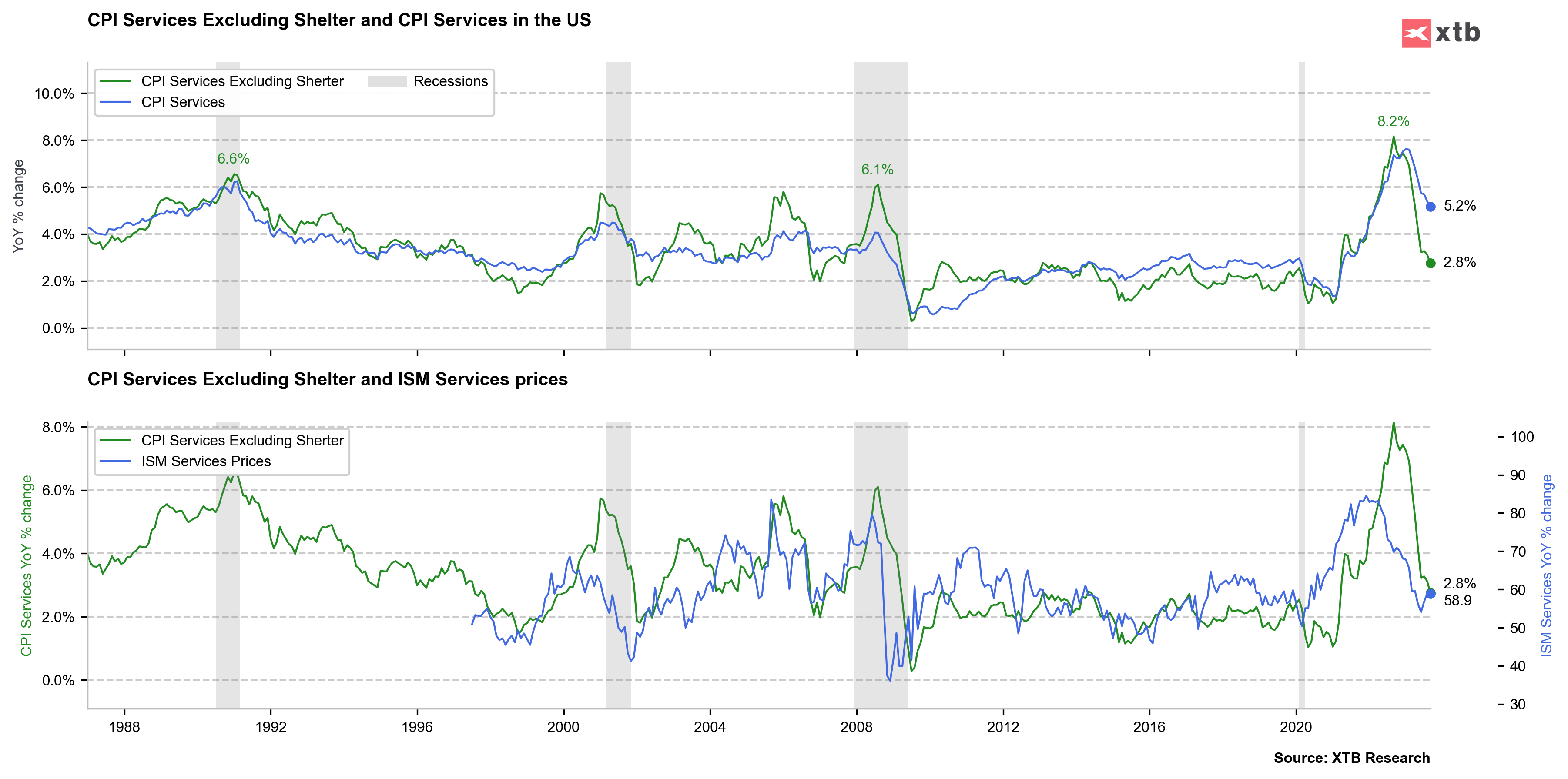

Za nami kolejne naprawdę dobre dane o inflacji z USA. To, że nie spadła ona do oczekiwanych 3,6%, a została na 3,7% jest bez znaczenia. Struktura jest solidna, gdyż dezinflacyjne trendy widoczne są w niemal wszystkich kategoriach. Po tej publikacji spore oburzenie wywołała opinia noblisty Paula Krugmana (z którego poglądami swoją drogą rzadko kiedy się zgadzam), który wyłączył z inflacji niemal wszystko i napisał, że inflacja jest w celu. Wyjątkowo trochę będę go bronić – w głównych kategoriach widać systematyczną poprawę, a większość pozostałej inflacji to czynsze, które niemal na pewno w przyszłym roku będą rosnąć znacznie wolniej.

Inflacja w usługach bez czynszów to już tylko 2,8% r/r. Źródło: opracowanie własne na podstawie danych z macrobond

Nastroje w dół, oczekiwania inflacyjne w górę

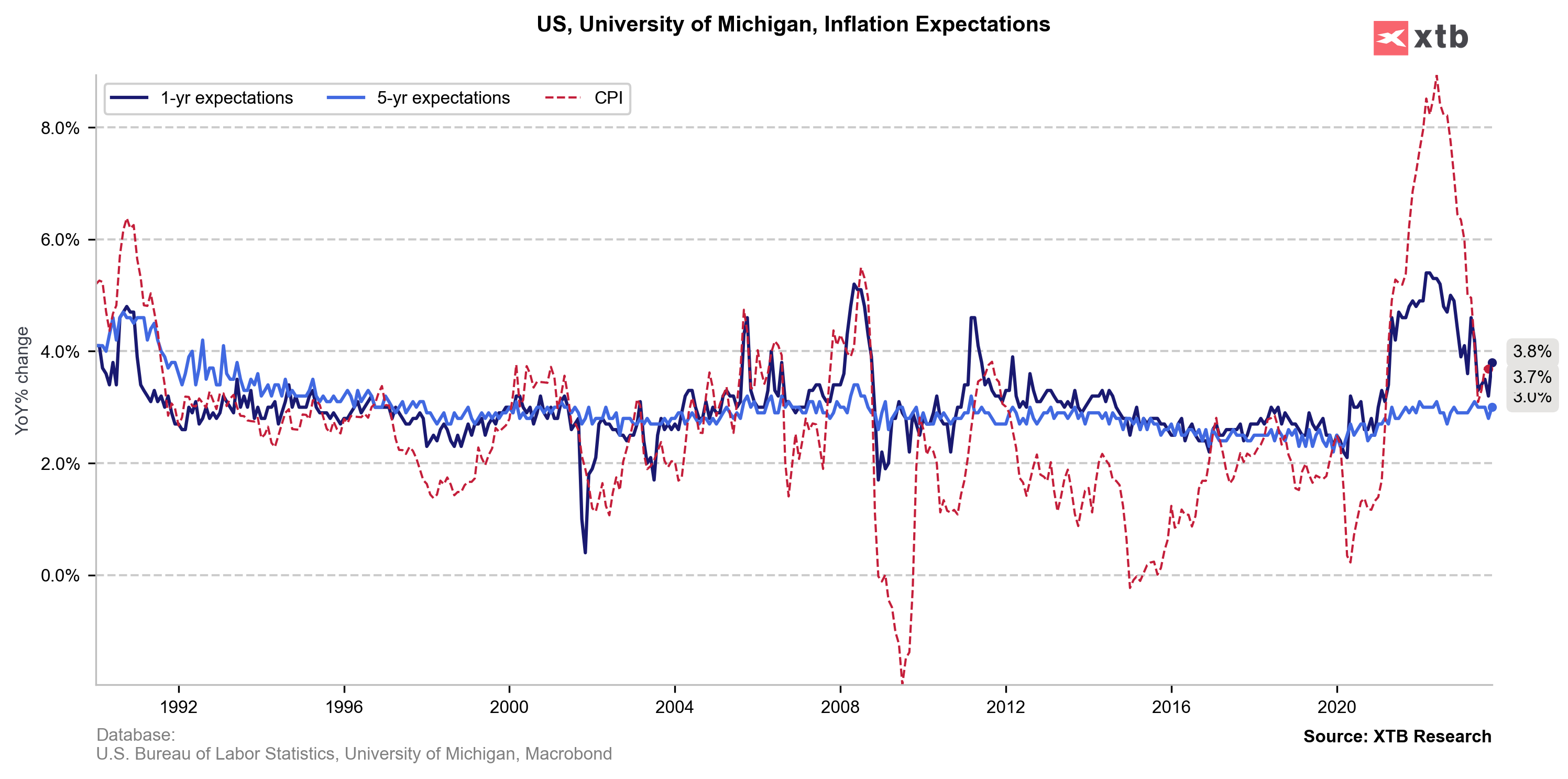

Jak już wielokrotnie podkreślałem, obecnie tylko szok zewnętrzny mógłby skomplikować walkę z inflacją w świecie zachodnim, a takim najbardziej klasycznym jest wzrost cen paliw i/lub energii i to właśnie świetnie pokazało najnowsze badanie Uniwersytetu z Michigan, wskazując na pogorszenie nastrojów gospodarstw domowych i jednoczesny wzrost oczekiwań inflacyjnych. Szoki egzogeniczne mają właśnie taki charakter – stagflacyjny. Na razie wzrost cen paliw w USA jest umiarkowany, więc i zmiany wskaźników są niewielkie. Ale mechanizm jest jasny.

Droższe paliwa już wpływają na oczekiwania inflacyjne – czy trwale, to zależeć będzie od skali ruchu. Źródło: opracowanie własne na podstawie danych z macrobond

Inflacja w Polsce: w usługach nadal wysoko

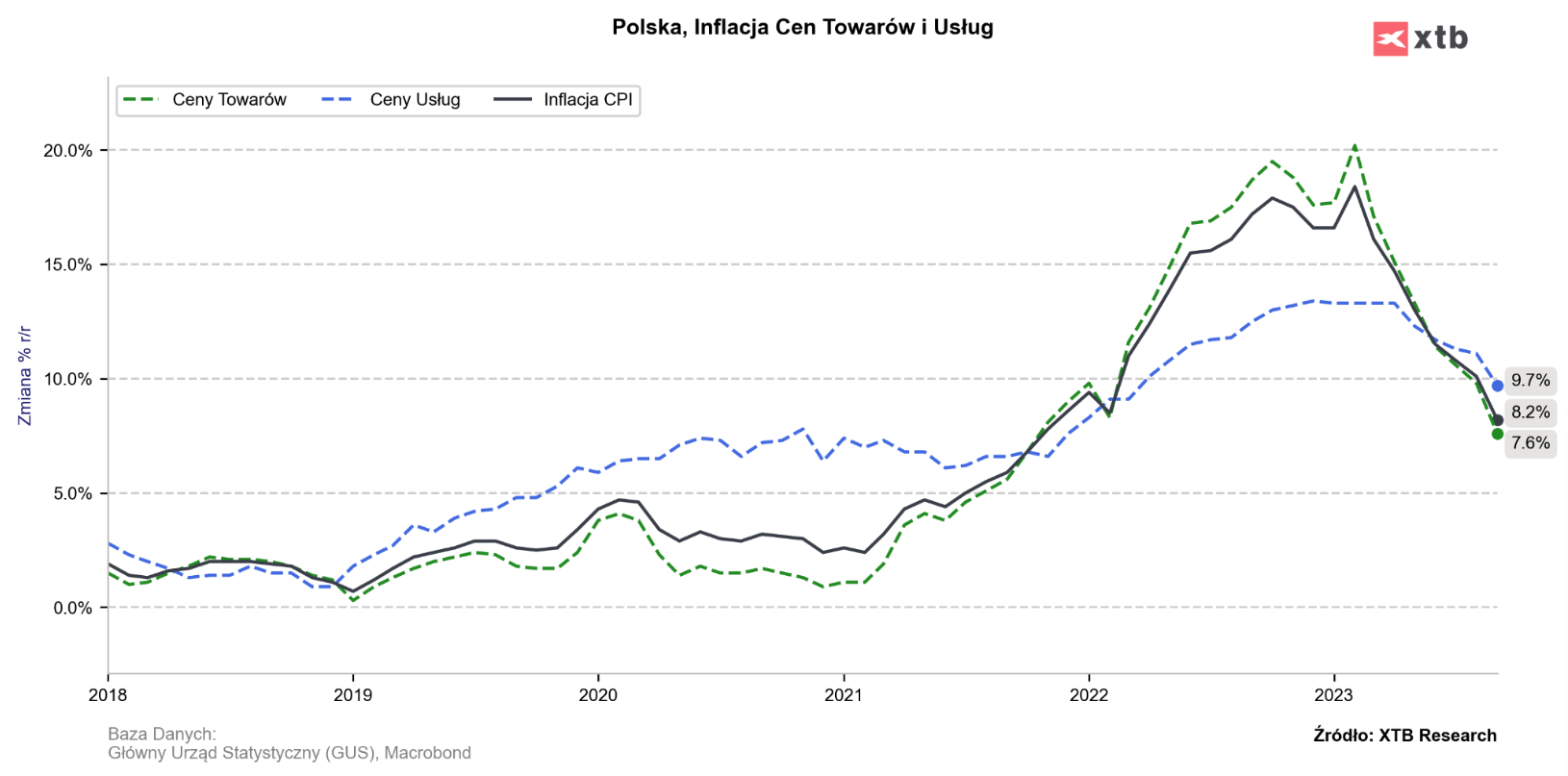

Dane o wrześniowej inflacji w Polsce (8,2%) poznaliśmy już jakiś czas temu i pisałem wtedy, że czeka nas dość szybki marsz do inflacji poniżej 5% w pierwszym kwartale 2024. Teraz poznaliśmy dane szczegółowe, można więc ten raport pociąć wzdłuż i wszerz. To co odróżnia inflację w Polsce od tej w USA, czy Europie Zachodniej jest nadal wysoka presja cenowa w usługach. To też będzie utrudniać powrót inflacji do celu. W ostatnich tygodniach miałem przyjemność rozmowy z Grzegorzem Siemiończykiem w Parkiet TV, gdzie mówiliśmy o tym, że zakończenie cyklu podwyżek na Zachodzie jest złą wiadomością dla polskiej inflacji, gdyż tę do celu szybko sprowadzić może chyba tylko globalna recesja.

Sytuacja w zakresie inflacji w Polsce uległa poprawie, ale do celu jeszcze daleko. Źródło: opracowanie własne na podstawie danych z macrobond

Czy w Polsce czeka w takim razie stagflacja? Tym bardziej z coraz gorszymi nastrojami w gospodarce niemieckiej, widmie kolejnej wojny handlowej (UE -Chiny), zacofanie technologiczne Europy, Wojna na wschodzie a do tego olbrzymie zadłużenie polonistanu?

Mnie osobiście najbardziej martwi rynek nieruchomości komercyjnych a tym samym reitów.

Droga ropa doprowadzi do jeszcze wyższych stop procentowych I kolejnych kłopotów nie tylko ze względu na home office ale z punktu widzenia opłacalności istnienia biurowców.

Zapomniałem o obniżkach stop na 2 lata.

Mam opcje długoterminowe na spadki indeksów z terminem zapadalności 12.2025

No dobrze, jednak eny ropy jak gazu i wegla w zwiazku z wojna sa czynnikami zewnetrznymi. Podnoszenie stop nie ma na to zadnej sprawczosci. Czytam krytyczne glosy z niemiec domagajce sie zniesinia sankcji na rosje – bo i tak kupujemy rope przez posrednikow, a japonia bezposrednio pompuje gas z Sachalinu a USA kupuje uran.

no nie jest tak do końca bo jednak popyt ma jakąś elastyczność cenową i dochodową, nawet jeśli niską

no i 2 sprawa. Czy EBC nie bedzie zmuszony jednak obnizyc stop by zapowbiec recejsi w strefie EUR?

będzie

W pewnym sensie tak – wolniejszy wzrost + inflacja powyżej celu

„To też będzie utrudniać powrót inflacji do celu. W ostatnich tygodniach miałem przyjemność rozmowy z Grzegorzem Siemiończykiem w Parkiet TV, gdzie mówiliśmy o tym, że zakończenie cyklu podwyżek na Zachodzie jest złą wiadomością dla polskiej inflacji, gdyż tę do celu szybko sprowadzić może chyba tylko globalna recesja”.

Myślę, że to gorsza wiadomość dla polskiego eksportu (staje się mniej opłacalny, choć może zwiększyć się popyt). Z drugiej strony, niższe stopy na Zachodzie to niższa wycena walut, a zatem i mniejsza konieczność importowania inflacji z zagranicy. Ale jak to w ekonomii – (prawie) wszystko ma swoje podwójne wyjaśnienia 🙂 Pozdrawiam.