Za nami „świąteczny” tydzień w Polsce, ale bardzo bogaty tydzień w wydarzenia na rynkach globalnych. W tej analizie omawiam je oraz ich wpływ na Wall Street. Wracam też do tematu inflacji w Polsce. Zapraszam.

Fed – jastrząb bez pazura

1 listopada miała miejsce decyzja Fed. Zaskoczeń nie było – stopy nie wzrosły, ale rynek kompletnie tego nie oczekiwał. Przed posiedzeniem argumentowałem, że Powell musi starać się utrzymać jastrzębią retorykę, aby nie dopuścić do zbyt mocnych oczekiwań na obniżki stóp procentowych. Prezes Fed starał się być jastrzębi, ale… nie do końca mu wyszło. Choć podkreślał, że nadal Fed jest na etapie decydowania, czy podnieść jeszcze stopy, ostatecznie konferencję zdominowały optymistyczne akcenty, sugerujące zakończenie cyklu. To pomogło cenom obligacji odbić, a w ślad za nimi mocno zaczęły drożeć akcje.

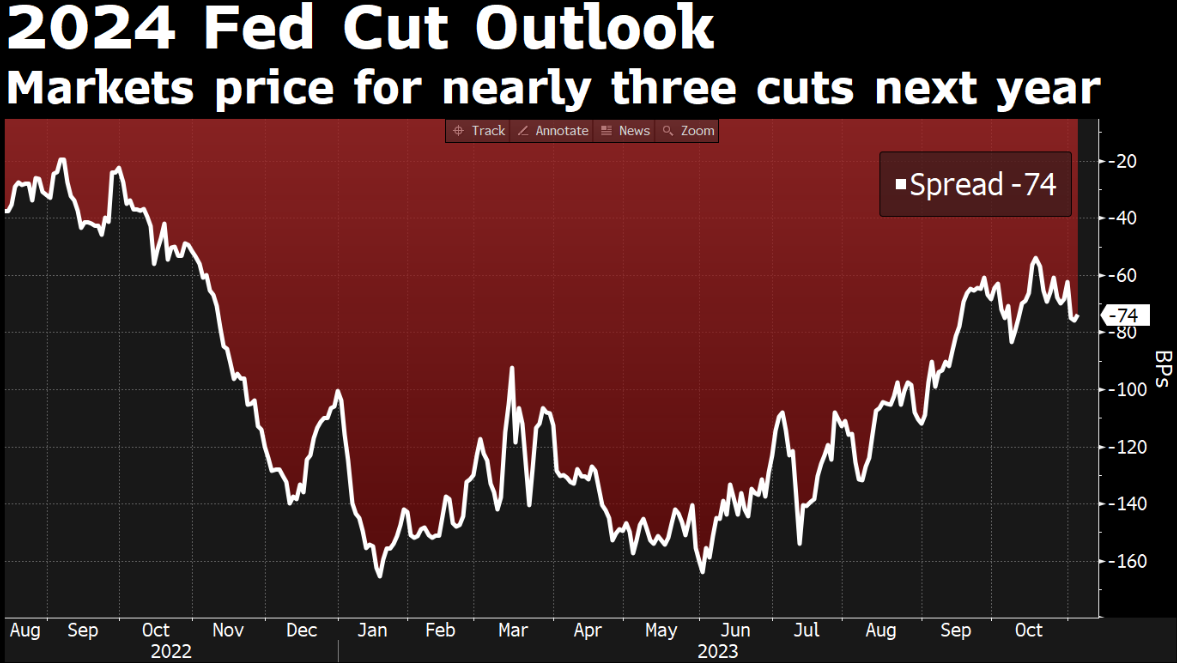

Rynek na moment obecny wycenia 3 obniżki stóp procentowych. Źródło: Bloomberg

NFP i ISM – seria rozczarowań z USA

Przed dłuższy czas amerykańska gospodarka zaskakiwała odpornością na najmocniejszy od 4 dekad cykl zacieśnienia pieniężnego, jednak w tym tygodniu pojawiły się rozczarowania i to od razu „hurtem”. Rynek reaguje przede wszystkim na słabsze dane o zatrudnieniu, które wreszcie „zgodnie” pokazały raporty ADP i NFP, to z pewnością będzie napędzać oczekiwania na obniżki stóp w 2024. To powoduje spadek rentowności obligacji, co z kolei cieszy Wall Street.

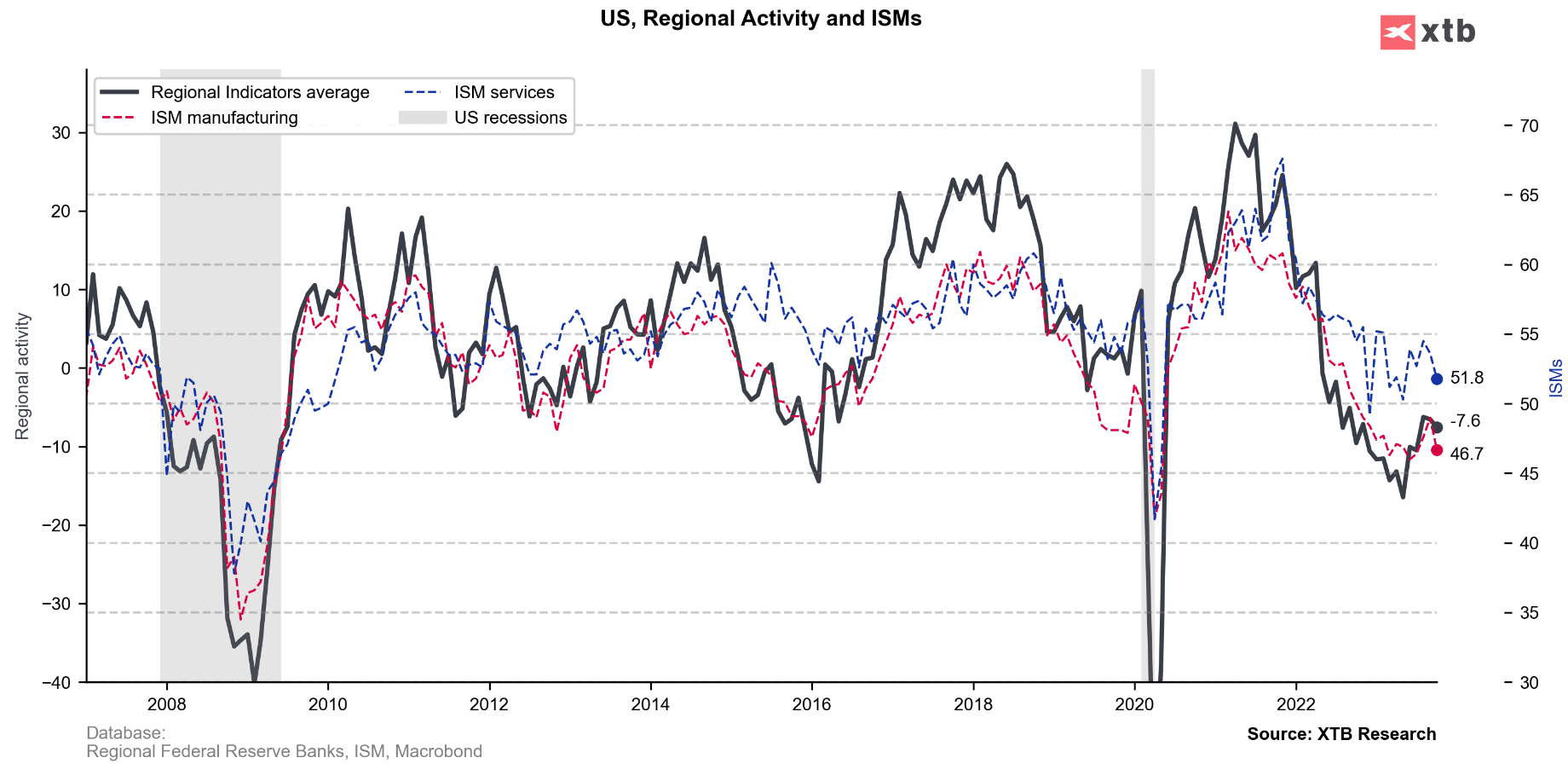

Nie tylko NFP, ale także indeksy ISM rozczarowały. Źródło: opracowanie własne na podstawie Macrobond

Trzeba jednak pamiętać, że spowolnienie na rynku pracy i niższa inflacja będą dobre tak długo, jak utrzyma się przyzwoita aktywność gospodarcza. Do tej pory tak było, ale październikowe ISM przynoszą silne rozczarowania. W przemyśle mamy wyraźny zwrot na południe po próbie odbicia, w usługach niby jest lepiej (powyżej 50 pkt i mocne nowe zamówienia), ale jednak wyraźnie poniżej oczekiwań. Pozostaje oczywiście pytanie, czy to szum, czy może finalnie odłożony w czasie wpływ zacieśnienia.

Wall Street notuje potężne odbicie

Na Wall Street po zdecydowanym pesymizmie mamy euforię. Wydaje się, że tak trochę „z niczego” – bo w sumie Fed nie zaskoczył jakoś specjalnie a dane były słabe. No właśnie, ale pytanie co stało za tym pesymizmem, który sprowadził S&P500 poniżej 4150? Bliski Wschód i presja na wzrost rentowności. Ten pierwszy czynnik teoretycznie pozostaje nierozwiązany, ale rynki mają tendencję do bardzo szybkiego odchodzenia od tematów geopolitycznych, jeśli nie czują tam bardzo poważnego zagrożenia. Sprawę widzą tak: Izrael wszedł do Strefy Gazy i „nic” (w sensie np. reakcji Iranu) się nie stało, a więc „po temacie”. Oczywiście, jeśli coś poważniejszego się zadzieje, ten sentyment odwróci się momentalnie, ale na ten moment dla rynków Bliski Wschód to temat schyłkowy.

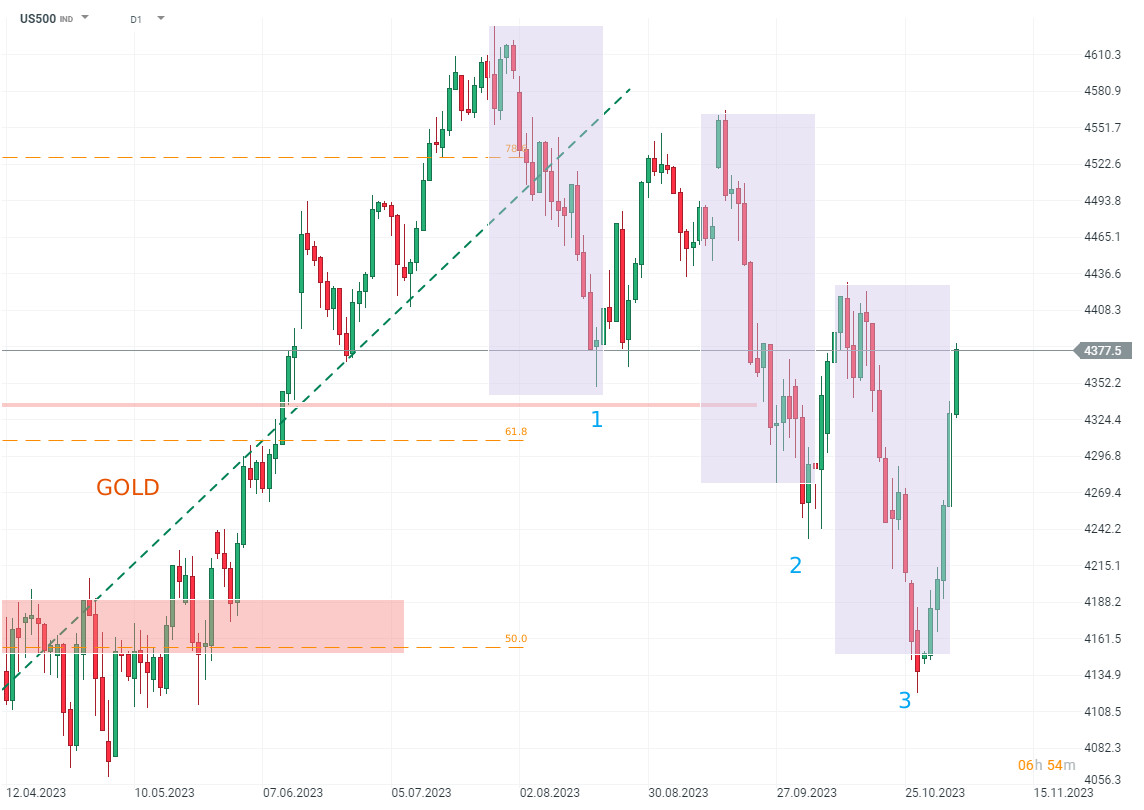

Choć posiedzenie Fed było neutralne to właśnie środowa sesja przyniosła ewidentne przyspieszenie wzrostów na Wall Street. Źródło: XTB

Słabe dane, neutralny Powell na konferencji po FOMC i nieco mniejsze zapowiedziane emisje długu zaowocowały z kolei spadkiem rentowności. Wall Street naturalnie z tego się cieszy, choć historycznie niekoniecznie było to dobrym sygnałem. Pytanie, czy teraz będzie inaczej?

Znów Wall Street – czy tym razem będzie inaczej?

Trzeba przyznać, że konsensus na Wall Street nie jest pozbawiony logiki – jest jedynie optymistyczny. Gospodarka trzyma się nieźle (a przynajmniej trzymała do tej pory), wyniki spółek pozostają mocne, forward P/E dla S&P nie jest jakoś kosmicznie wygórowany i jeśli dodać do tego sekwencję obniżek stóp w ciągu kolejnych dwóch lat, byki mają swój wymarzony scenariusz.

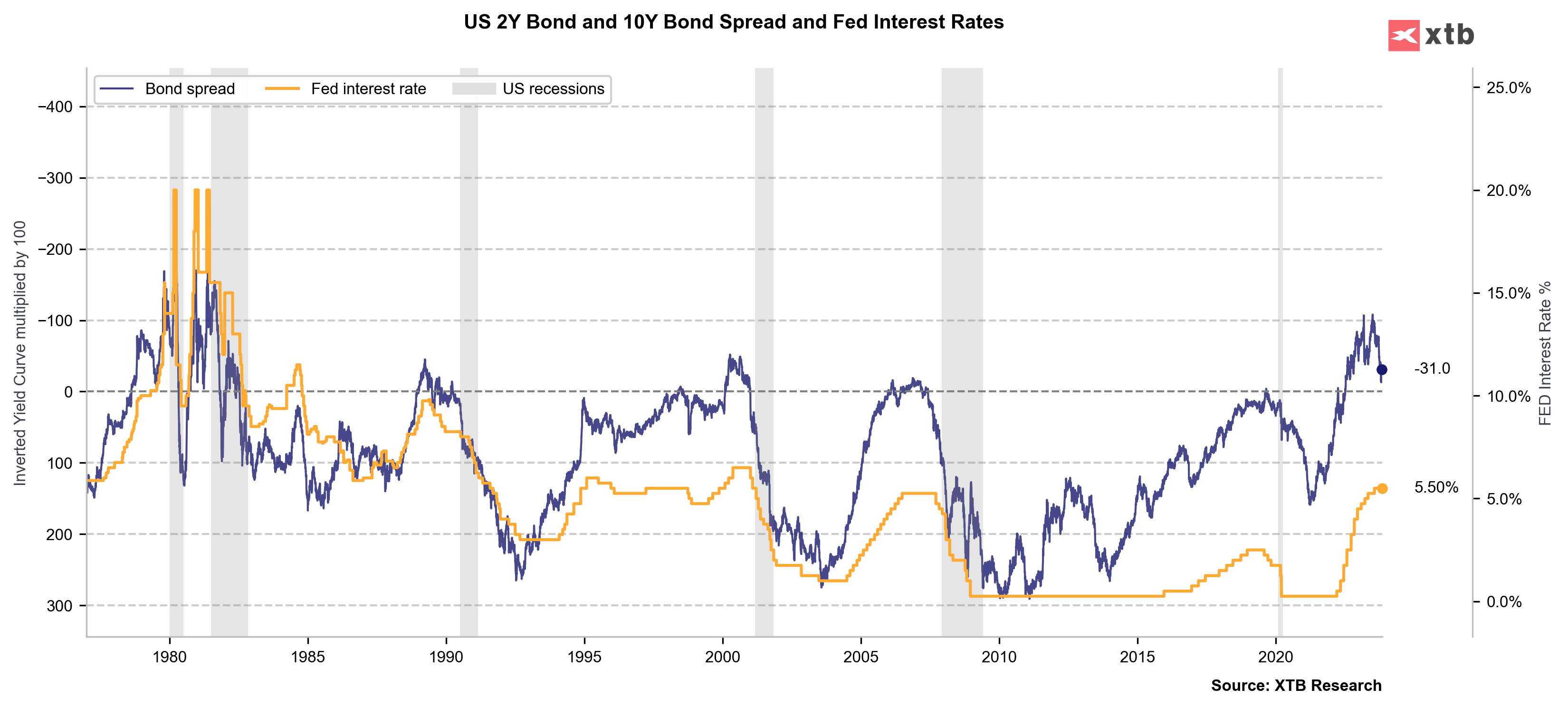

Zwrot spreadu 10-2 z ujemnych poziomów wraz z zakończeniem cyklu podwyżek od lat 80-tych ZAWSZE zwiastował recesję. Źródło: opracowanie własne na podstawie Macrobond

Jednak jeśli gospodarka zacznie łapać mocną zadyszkę spadek rentowności 2-latek będzie znacznie szybszy niż 10-latek (wycena szybkich obniżek) i wyrocznie w postaci normalizacji krzywej po odwróceniu zacznie znów straszyć. Z punktu widzenia Wall Street nie chodzi nawet o wyceny, które są dziś dość wysokie ale nie horrendalne, co o możliwość utrzymania tempa wzrostu EPS (czyli zysków spółek). Historycznie w podobnych sytuacjach to się nie udawało – czy teraz będzie inaczej?

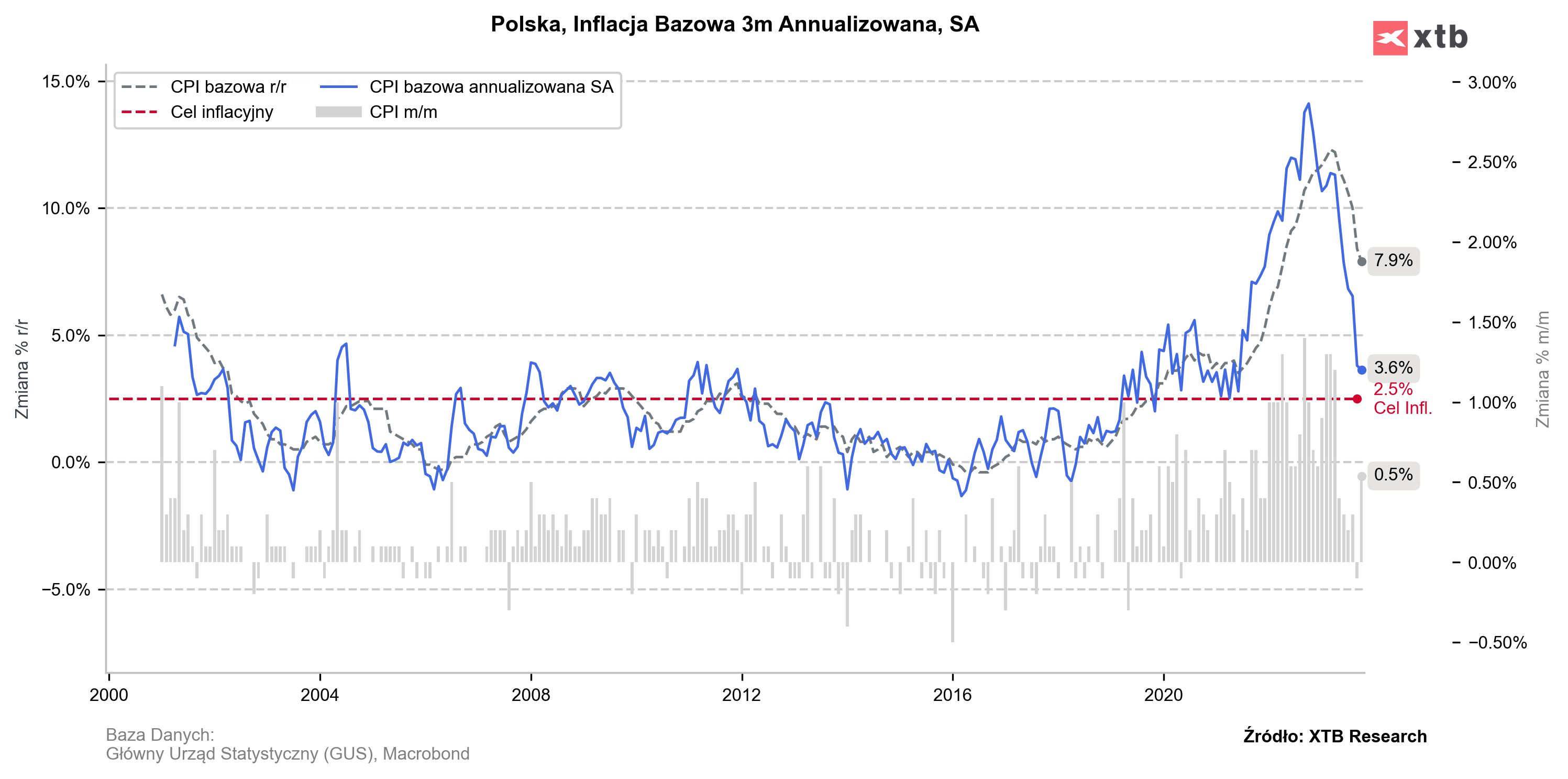

Inflacja w Polsce spada, ale co to oznacza?

We wtorek miałem przyjemność rozmowy z Michałem Polem w Kanale Sportowym. Michał prosił mnie, abym w bardzo prostych słowach wyjaśniał pewne zjawiska ekonomiczne, jak np. inflację w Polsce. Michał okazał się niezwykle uprzejmą osobą, niestety nie mogę tego powiedzieć o niektórych komentujących – czy to na YT czy X. Szczerze powiedziawszy zdumiewa mnie, że można do tego stopnia publicznie pluć jadem po swoim nazwiskiem, ale do rzeczy… Powiedziałem, że spadek inflacji nie oznacza, że ceny spadają. No i ujawnił się zasięg krzyżowców broniących tezy spadku cen w Polsce. Oczywiście wskaźnik inflacji w Polsce w ujęciu miesięcznym w okresie maj-wrzesień nie był ani razu dodatni. Tylko co z tego wynika dla bardzo ogólnego zarysu sytuacji w zakresie stabilności cenowej w Polsce? Trzeba być bardzo złośliwą (lub nieświadomą) osobą, aby nie dodać, że w okresie wakacyjnym i wczesnojesiennym ceny żywności sezonowo spadają. Dodajmy do tego cud przy dystrybutorach i czy rzeczywiście możemy powiedzieć, że ceny w Polsce spadają, mając na myśli proces inflacyjny?

3-miesięczna anualizowana inflacja bazowa po odsezonowaniu mocno spadła, ale dalej jest powyżej celu. Co więcej, po burzliwych ostatnich miesiącach, nawet utrzymanie się tego spadku nie jest przesądzone. Źródło: opracowanie własne na podstawie danych z Macrobond

Nie możemy. Już samo sięgnięcie po miesięczną inflację bazową pokazuje nam tylko jeden miesiąc spadku cen. Dalej należy usunąć element sezonowości i okaże się, że owszem, presja inflacyjna bardzo spadła, ale ceny nadal jednak rosną i to w tempie powyżej celu. Oczywiście miary „momentum inflacyjnego” są zwodnicze przez swoją zmienność, a do tego można użyć różnych metod odsezonowania, jednak ufam, że wiecie co chcę przekazać. Zasadniczo w temacie inflacji uważam, że uczyniony został istotny postęp, ale w Polsce mniejszy niż na Zachodzie, a ryzyko utrzymania się rocznego wskaźnika powyżej celu na dłuższy okres nadal jest znaczące. Z kolei odcinek Kanału Sportowego możecie obejrzeć tutaj:

To tyle na dziś – i następne 2 tygodnie, bo za tydzień kilka dni będzie mi dane spędzić w Katalonii. Życzę Wam udanego weekendu i klasycznie zapraszam do komentarzy.

Dzięki za wpis! Przemku nie przejmuj się tymi z YouTube i X. Ci wyzywający nie zrozumieją takich kwestii, bo samym bezpodstawnym szkalowaniem pokazują jaki jest ich poziom. Szkoda nerwów na to. Pozdrawiam.

A mnie zastanawia – ile w Pana wystąpieniu było celu przekazania obiektywnej wiedzy, a ile elementu umowy sponsorskiej Kanału Sportowego z XTB dla którego pozyskanie nowych klientów to główne założenie biznesowe (np. info o akcjach ułamkowych, inwestować można zawsze etc.)?

Ja osobiście umowy nie widziałem na oczy. A jeśli w tej materii coś źle powiedziałem proszę mnie poprawić

Oczywiście pracuję w Xtb i nie ukrywam tego, ale staram się unikać bezczelnej promocji oraz uważam, że każdy ma swój rozum

Przecież w hejtparku o to chodzi, żeby hejtować gościa 🙂

zawsze z uwagą czytam i słucham Pana opinii i uważam że jest Pan jednym z lepszych analityków w Polsce umiejącym spojrzeć na ekonomi nie przez pryzmat swoich poglądów polityczny /oczywiste jest że Pan je ma lol/ , bo reszta tych analityków pfu pożal się Boże / z nielicznymi jeszcze wyjątki/ to powinni występować w program publicystyczno- politycznych . a co do hejtu mój Boże przecież jest Pan osoba publiczna i najwyższy czas żeby się na to uodpornić i nie zwracać na bałwanów uwagi i robić swoje PZDR

Panie Przemku, człowiek szczęśliwy nie opluwa innych bo szkoda mu na to czasu. Hejtpark (widziałem zaledwie ze 3 odcinki) to moim zdaniem program dla mas, więc wysokiego poziomu intelektualnego bym się nie spodziewał, więc nie ma się czym przejmować 😉 udanego wypoczynku i czekamy na świeże spojrzenie sytuacji rynkowej za 2 tygodnie 😉

Panie Przemysławie za każdym razem gdy oglądam, czytam jakieś materiały z Panem jestem pełen podziwu pańskiej wiedzy. Także proszę się nie przejmować negatywnymi komentarzami. Liczne nagrody dobitnie świadczą, że zdecydowana większość Pana ceni. Pozdrawiam

Dziękuję za ten materiał i życzę udanego pobytu za tydzień aczkolwiek ubolewam nad brakiem postu w tym czasie ;). Inflacja i pojęcie inflacji w Polsce jest mało znane i łątwo o sprzeczne interpretacje. Jak u nas Inflacja spada z 18% na 10% to wszyscy biją brawo a w Szwajcarii, której mieszkam od 5 lat, gdy inflacja dobijła do 3% interwencje były mocne i natychmiastowe. Tu się dwa o własną walutę i majątek obywateli. Panie Przemku zgodnie z cyklicznością gdy krzywa rentowności nam się odwraca i zaczyna wypłaszczać, stawia Pan, że jednak SP500 czy NASDAQ jak będą szły w dół, tym bardziej po tym odbicia, które widzimy po decyzji FED. Pozdrawiam i wszystkiego dobrego.

Mamy najmocniejsze zaciesnienie od 4 dekad, więc materiał do powtórki jest choć rynek liczy na miękkie lądowanie i tak to wycenia

Pozdrawiam ze słonecznej Barcelony

Jedna z najlepszych, cenowo-inflacyjnych, metafor jaką usłyszałem ostatnio brzmiała tak:

jeśli w zeszłym roku przytyłeś 12 kilko, a w tym tylko 3, to wcale nie znaczy, że chudniesz. 🙂

Miłego