Po drobnej korekcie na rynkach globalnych nie ma już śladu. Korzystne dane o inflacji i odporna gospodarka sprawiają, że na giełdach sytuacja znów jest bardzo dobra. Takie drobne wpadki jak zapowiedzi Walmarta nie były w stanie popsuć rynkowych nastrojów. Do tej muzyki wtórowali też prezydenci USA i Chin.

Inflacja w USA pozytywnie zaskoczyła

Fenomen inflacji w świecie zachodnim to w dużej mierze zaniedbanie banków centralnych – taki jest mój mocny pogląd. Jednak już w marcu wskazywałem na to, że w USA sytuacja w zakresie inflacji zaczyna się wyraźnie poprawiać i w jej trwałym obniżeniu przeszkodzić może raczej jedynie istotny szok podażowy (np. skok cen ropy), co do tej pory nie nastąpiło.

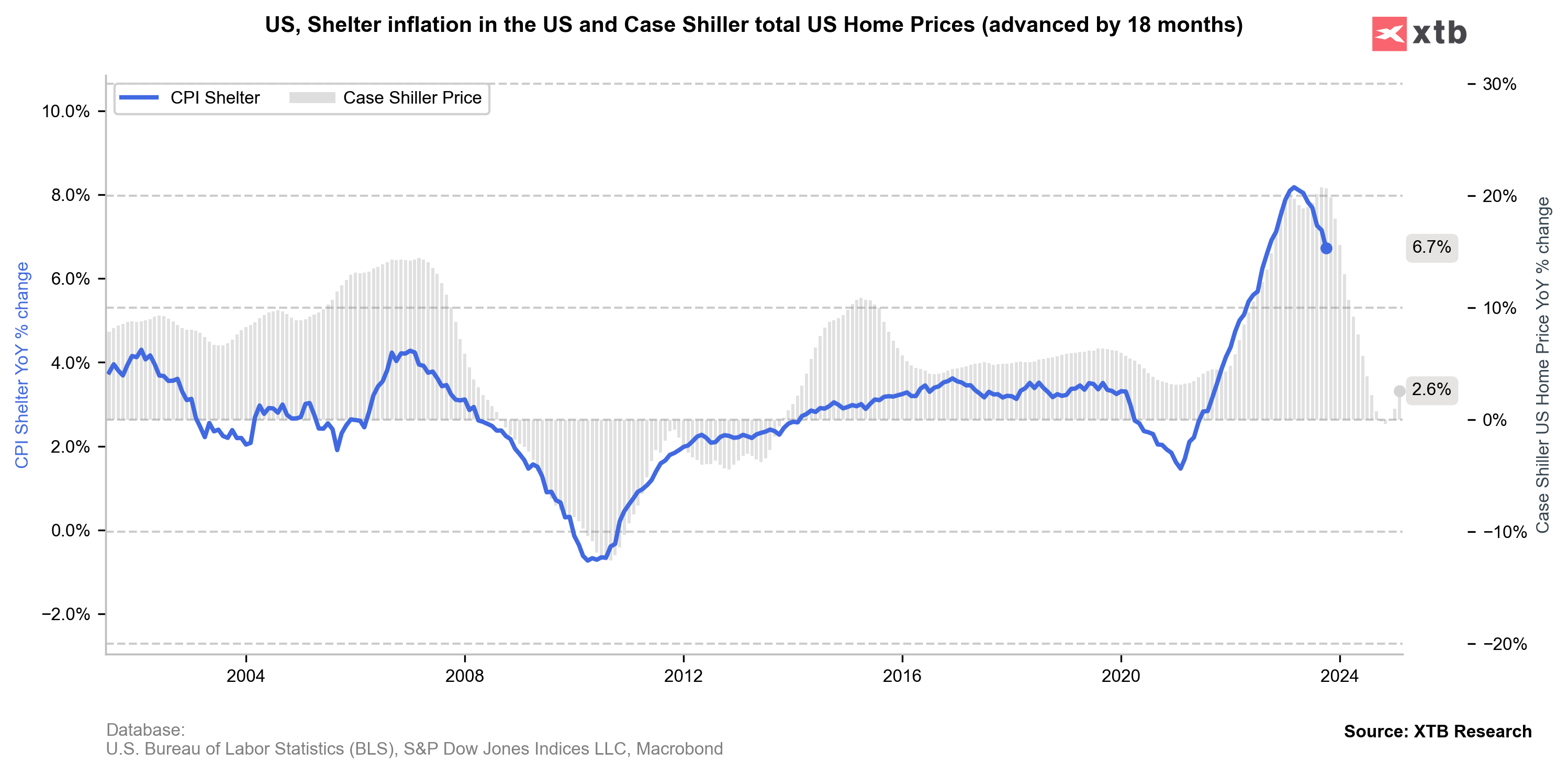

Jasne reakcja rynków na inflację 3,2 zamiast oczekiwanych 3,3% w październiku wyglądała tak, jak wyobrażam sobie reakcję Elona Muska na udane lądowanie na Marsie, ale zostawiając jeszcze rynki chwilowo na boku, dane naprawdę są dobre i – po chwilowym odbiciu z tytułu bazy – inflacja powinna spadać dalej. Stoi za tym kilka przesłanek – ujemna roczna dynamika cen energii, wyparowanie rocznej inflacji cen żywności i przede wszystkim potężny efekt opóźnionego spadku inflacji czynszów (są rekordowo wysokie, ale niemal nie rosną), to wszystko przy jedynie umiarkowanej inflacji w usługach.

Dane z rynku nieruchomości sugerują dalszy spadek głównego obecnie wskaźnika inflacji – czynszów. Źródło: opracowanie własne na podstawie Macrobond

Dodam, że strukturalnie inflacja może być wyższa przez efekty deglobalizacji, malejącej populacji siły roboczej w wielu krajach (w tym w Chinach) oraz zmianach na rynku pracy po COVID. To jednak dla rynków zmartwieniem będzie przy kolejnym impulsie inflacyjnym, a tego nie widać.

Walmart ostrzega, ale czy słusznie?

Wall Street obecnie liczy na miękkie lądowanie, czyli nie tylko spadek inflacji, ale także kontynuację ekspansji gospodarczej. Dotychczasowemu spadkowi inflacji towarzyszy bowiem odporność rynku pracy i popytu konsumenckiego. Owszem badania nastrojów konsumentów są słabe, ale nie przekłada się to na twarde dane. W tym kontekście jakimś ostrzeżeniem mogą być zapowiedzi Walmarta, który pokazał dobre wyniki, ale powiedział że oczekuje słabszego konsumenta.

Zapowiedź mniejszych wydatków w sieci Walmart była jedną z nielicznych złych informacji ostatnich dni. Co ciekawe odmienne szacunki od Walmarta przedstawił Target. Źródło: XTB

Potencjalnie mogłoby mieć to duże znaczenie – historycznie bowiem rynki radziły sobie najgorzej, gdy po cyklu zacieśnienia przychodziła recesja. Jednak na ile zapowiedzi Walmarta faktycznie należy brać sobie do serca. Przykładowo Target był już dużo bardziej optymistyczny i choć ta spółka ma 8-krotnie mniejszy obrót, to jednak w maju 2022 obydwie zapowiedziały osłabienie konsumpcji i… i tak nic z tego nie wyszło. Niby efekt COVIDowych oszczędności miał się skończyć, wystawiając konsumenta na efekt 5,5% stóp, ale na razie tego nie widać.

Czy poprawi się koniunktura, czy ucierpią zyski?

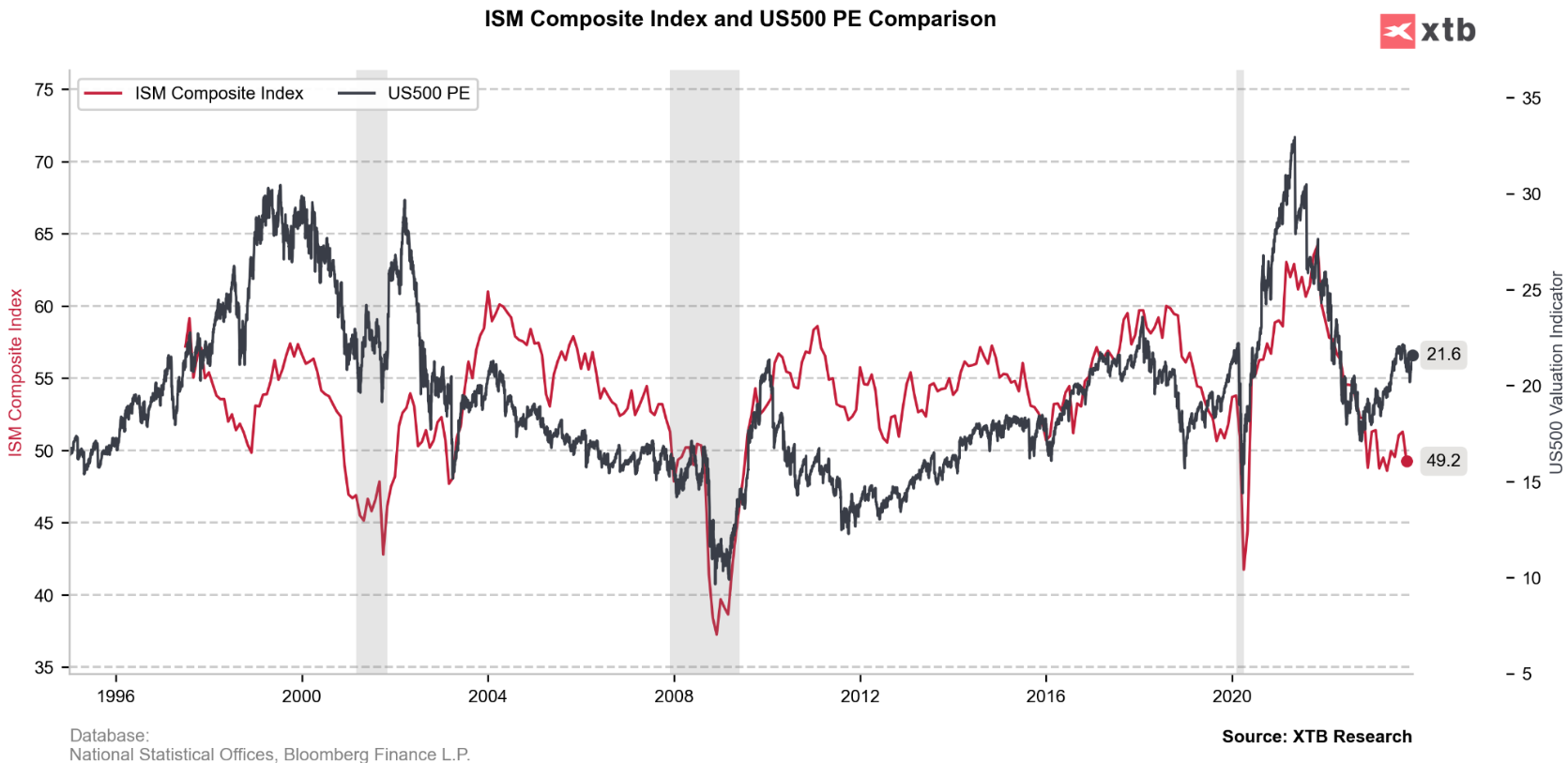

Wall Street widzi odporny popyt i bardzo mocne wyniki i ekstrapoluje tę sytuację na przyszłość. W konsekwencji mamy pierwszą od niemal 30-lat sytuację, gdy P/E rośnie, jednocześnie ISM dla USA (badania aktywności biznesu) maleje. Fakt, rozjazd ten nie jest jakiś wielki, ale jednak jest. Rynek liczy, że ten umiarkowany spadek aktywności to niewielka cena za „pivot”, dzięki któremu niższe stopy z nawiązką pozwolą odrobić firmom to, co stracą na ewentualnym niewielkim spowolnieniu.

Historycznie obserwujemy całkiem zauważalną korelację pomiędzy ISM (tu po 50% przemysł i usługi) a P/E dla S&P500. Źródło: opracowanie własne na podstawie Macrobond

Szarża byków na Książęcej trwa

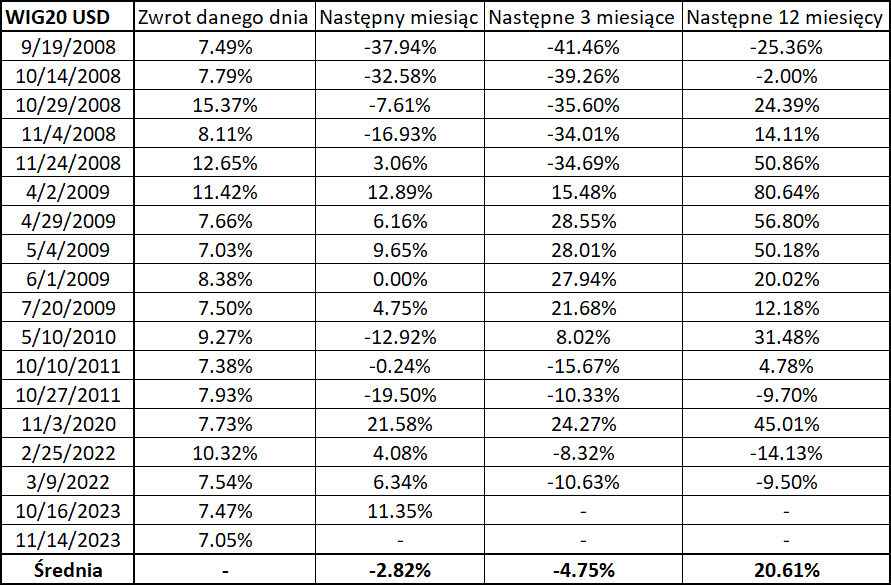

Za nami także mocny akcent na GPW, głównie w wykonaniu spółek Skarbu Państwa. Lepsze dane o inflacji nie tylko pomogły giełdom, ale także osłabiły dolara, więc z punktu widzenia dolarowego inwestora WIG20 tego dnia urósł o ponad 7%! Takie sesje nie zdarzają się często. Jak pokazuje grafika w latach 2012-2019 nie było ich wcale!

7% wzrosty na WIG20USD historycznie były dobrym sygnałem dla byków w perspektywie roku. Źródło: opracowanie własne na podstawie danych z Bloomberg

Czy taka sesja to dobry omen? W krótkim okresie średnia stopa zwrotu co ciekawe jest ujemna, szczególnie dla 6-miesięcy, choć z bardzo dużym rozrzutem wartości. W okresie roku już jednak dominowała zdecydowanie kontynuacja wzrostów.

Xi w USA, czyli słodkie… słodzenie

Media zwykle lubują się w kryzysach i napięciach, ale w tym tygodniu dostały pozytywną informację, która była komentowana dość szeroko – wzajemne deklaracje przywódców USA i Chin, które brzmiały jak ocieplenie stosunków pomiędzy dwoma stronami podczas wizyty Xi w USA.

To, że Bloomberg taką grafiką okrasił tekst o wizycie Xi w USA niestety nie jest przypadkiem.

Osobiście jednak uważam, że to zasłona dymna. Niby dobrze, że przywódcy się spotykają, ale jakie ma to realne znaczenie? Chinom zależy na grze na czas – im więcej wolnego rynku w globalnej wymianie, tym łatwiej im gonić. USA obrały strategię blokowania Chin, ale muszą się liczyć z interesami sektora prywatnego i przecież Biden nie zwyzywa swojego gościa, nawet jeśli w myślach wypowiada zupełnie inne słowa. Także w moim przekonaniu ta wizyta niczego nie zmienia w deglobalizacji jako zjawisku na najbliższe lata, ani ryzykach inwestowania w Chiny, o których pisałem choćby TUTAJ.

Ciekawe, że odbicie w Europie, np na DAX, jest jakby gwałtowniejsze na wykresie niż w USA po odczycie CPI. Patrząc na fundamenty w Europie to dziwne 🙂

A jeszcze odczyty inflacji w kolejnych miesiącach już chyba nie będą takie pozytywne przez efekt bazy, i w Europie i USA.

Oglądam Pana wystąpienia, analizy, czytam bloga praktycznie od początku mojej przygody na rynkach finansowych i zawsze oceniam je bardzo wysoko, ale ostatni wywiad w „Nam zależy” jest mistrzostwem świata. Gratulacje

Pozdrawiam serdecznie

Nie wiem czym zasłużyłem ale dziękuję serdecznie

Pozdrawiam

Dzień dobry Panie Przemysławie, byki na WIG20 i słabnący dolar to całkiem możliwe, że amerykański Joe zacznie realiować zyski, gdyby złotówka jeszcze zjechała poniżej 4 zł to korekta na WIG20 całkiem prawdopodobna?

Dziękuję za artykuł

„niższe stopy z nawiązką pozwolą odrobić firmą to, co stracą na ewentualnym niewielkim spowolnieniu”

W języku polskim celownik liczby mnogiej kończy się na -om, więc powinno być firmom.

Oczywiście

Ah ta autokorekta

Dzieki

I polonista nam się na stronie finansowej znalazł, cenimy cenimy 😀

No a ja jestem ciekaw co stanie się ze wzrostem PKB jak skończy się z grubą szprycą deficytową, która u nas podejdzie w przyszłym roku pod 9%(wraz z funduszami Matełusza), a w USA zdaje się pod 7%. Co będzie ze wzrostem PKB kiedy zejdzie się w końcu na ziemię, czyli 3%? Czym zostanie zasypana różnica? Poraża mnie to jak wielki udział we „wzroście” ma coroczny świeży dodrukowany dług i to tylko publiczny. Zakładamy, że w kolejnych latach zostanie to utrzymane, bo jakoś mam wrażenie, że jednak się nie da i racjonalizacja będzie następować. Politycy nauczyli się, że należy robić to delikatnie, więc terapii szokowej nie ma i nie będzie. A jeśli będzie stopniowe obniżanie to dobrze rozumiem, że będzie to oznaczało pewną stagnację? Chciałbym również odnotować, że konkurencyjność polskiego eksportu przy takim kursie euro jest niestety niższa i w zasadzie oznacza to, że eldorado dla nich dzięki niszczeniu gospodarki i waluty przez pis własnie się skończyło. A to oznacza, że o podwyżkach w takim tempie jak w poprzednich latach pracownicy mogą zapomnieć. Fajnie, bo inflacja spadnie. Ale wzrost gospodarczy w końcu trzeba będzie wypracować rękami a nie drukarką. Coś pogubiłem? Bo słyszę dużo optymizmu od analityków giełdowych, a tego samego optymizmu nie słyszę od biznesu, więc jestem ciekaw co będzie dla nas boosterem. Sam spadek stóp procentowych to mało. Dla mojej firmy spadek stóp o 3 p.p. w porównaniu do tego jakiej skali wzrost kosztów zafundował pis to nawet nie drobniaki. Więc game changer to może być dla tych którzy są zakredytowani powyżej uszu, ale dla reszty firm nie. Bardziej chyba jednak dla konsumenta, który jednak ładuje dług pod korek, bo raz że tak się nauczył, a dwa że nie ma wyjścia w obecnym systemie gospodarczym. Tylko, że konsument już dostawał wakacje kredytowe, więc efekt obniżki w zasadzie byłby zbliżony do tychże wakacji. A jeśli wakacji nie będzie, a stopy mocno nie spadną, to konsument jednak to odczuje. A może ruszą w końcu inwestycje i będą motorem? Tutaj pole do poprawy jest chyba największe..Poza tym tak na prawdę jeszcze konsument nie wziął na siebie kosztów inflacji, bo wszystko było trzymane do wyborów. Więm, wzrosty płac będą, ale kosztów też. Słyszeliście o ile ma drożeć prąd i gaz? O innych rzeczah nie wspomnę. Samo to pożre ludziom te podwyżki z nawiązką. Ich sytuacja będzie gorsza niz w tym roku, bo w tym roku była sztucznie „poprawiona”. Mam wrążenie że praktycznie wszyscy wolą udawać, że tak nie będzie. To wyczekiwanie, że już za chwilę będzie dołek i odbicie trwa już jakiś czas;] miało być w 1kw, potem w 3 kw…no i dalej czekamy. Będzie w 1kw po podwyżkach wszystkiego?:D

Dziękuje za poruszenie ciekawych kwestii. Także odruchowo skłaniam się ku niepoddawaniu się dziwnej euforii i staram się zajmować zachowawcze pozycje w swoich mikroinwestycjach, a wręcz wycofywać pozycje które wypracowały szybko choćby dosyć niewielki zysk (np. 5% w 1-3 miesiące).

Pozdrawiam wszystkich i dziękuję też Panu Przemysławowi, którego analizy słucham już dosyć długo i zdecydowanie cenię.

Dziękuję!