Za nami tydzień w cieniu geopolityki, która zdominowała rynki. Jednak nie będę dziś pisać o niej specjalnie dużo – kilka słów na ten temat napisałem zaraz po irańskim ataku na Izrael (TUTAJ). Dziś zajmiemy się innymi tematami jak nastroje rynkowe, ceny domów czy wyniki Netflixa.

S&P500 kończy piękną przygodę

Niezależnie od tego jak sprawy się potoczą jedno jest jasne – S&P500 zakończyło 3-miesięczny marsz w górę bez odpoczynku. Ledwie 2 tygodnie temu pisałem o tym jak piękna jest to wspinaczka (TUTAJ) i okazuje się nie po raz pierwszy, że gdy wszystko już wygląda naprawdę dobrze, to moment by wypatrywać kłopotów. Teraz oczywiście pytanie, co dalej, o czym za chwilę.

US500 opuszcza dołem bardzo agresywny średnioterminowy trend wzrostowy.

Netflix zadziwia i… rozczarowuje

Jak na razie nie wygląda na to, aby sezon wyników miał być bezpośrednią przyczyną popsucia nastrojów, co zresztą chyba nie jest tak dziwne – wszak amerykańska gospodarka jak dotąd zadziwia odpornością. Pierwsze wyniki to potwierdzają. Solidne raporty banków, mocny popyt raportowany w wynikach TSMC (szczególnie z segmentu AI), mocne wyniki Netflixa sugerujące (nadal) odporność konsumenta.

Netflix w zasadzie na każdej płaszczyźnie pokazał dobre wyniki, jednak zapowiedź o zaprzestaniu publikacji liczby użytkowników została źle odebrana przez rynki. Źródło: XTB

Natomiast Netflix pokazał, że dobre wyniki nie oznaczają korzystnej reakcji rynków. Spółka pokazując świetne wartości zarówno na poziomie liczby użytkowników, jak i miar finansowych (oraz podnosząc prognozy) jednocześnie zapowiedziała zaprzestanie podawania informacji o liczbie użytkowników w przyszłości. Rynek nie był zachwycony, odbierając to jak przejście z modelu wzrostowego to modelu „dojnej krowy”, a być może nawet uważając, że Netflix celowo postawił teraz na wzrost bazy, gdy jeszcze jest ona raportowana. Mnie w tej sytuacji martwi co innego. Jak taki fakt ma przyjąć algorytm, który patrzy na cyferki? 😊

Bilans Fed a sezon podatkowy

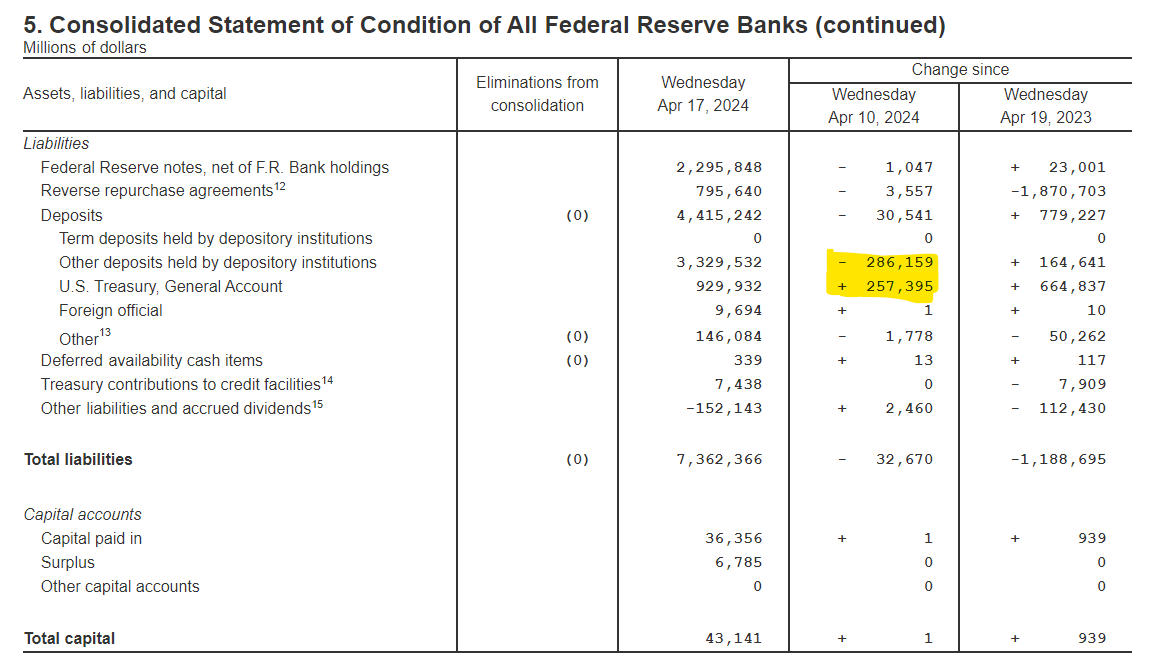

Jedną z przyczyn słabości rynku mogło być znaczące ograniczenie nadpłynności w sektorze bankowym, co możemy zobaczyć w bilansie Fed. Jest to spowodowane rozliczeniami podatkowymi, których termin upływał 15 kwietnia. Oznaczało to transfer z systemu bankowego do Treasury w łącznej kwocie ponad 200 mld USD. To oczywiście spora suma (3 miesiące QT), ale jest to coś czym powinniśmy się jakoś bardzo przejmować? Ostatecznie nie jest to pierwszy rok, w którym taka sytuacja miała miejsce, a wpływ może być co najwyżej kontekstowy, tj. wspierający inne czynniki. Ponieważ nadpłynności na rynku nadal jest dość dużo, nie wydaje się, aby ten element miał mieć decydujące znaczenie dla rynku.

W pasywach bilansu Fed jak na dłoni widać transfer środków z kont bankowych na konto Treasury, co ma związek z rozliczeniem podatków. Źródło: Fed

Więcej o m.in. o tym wątku mówić będę na poniedziałkowym webinarium:

Paradoks cen domów w USA

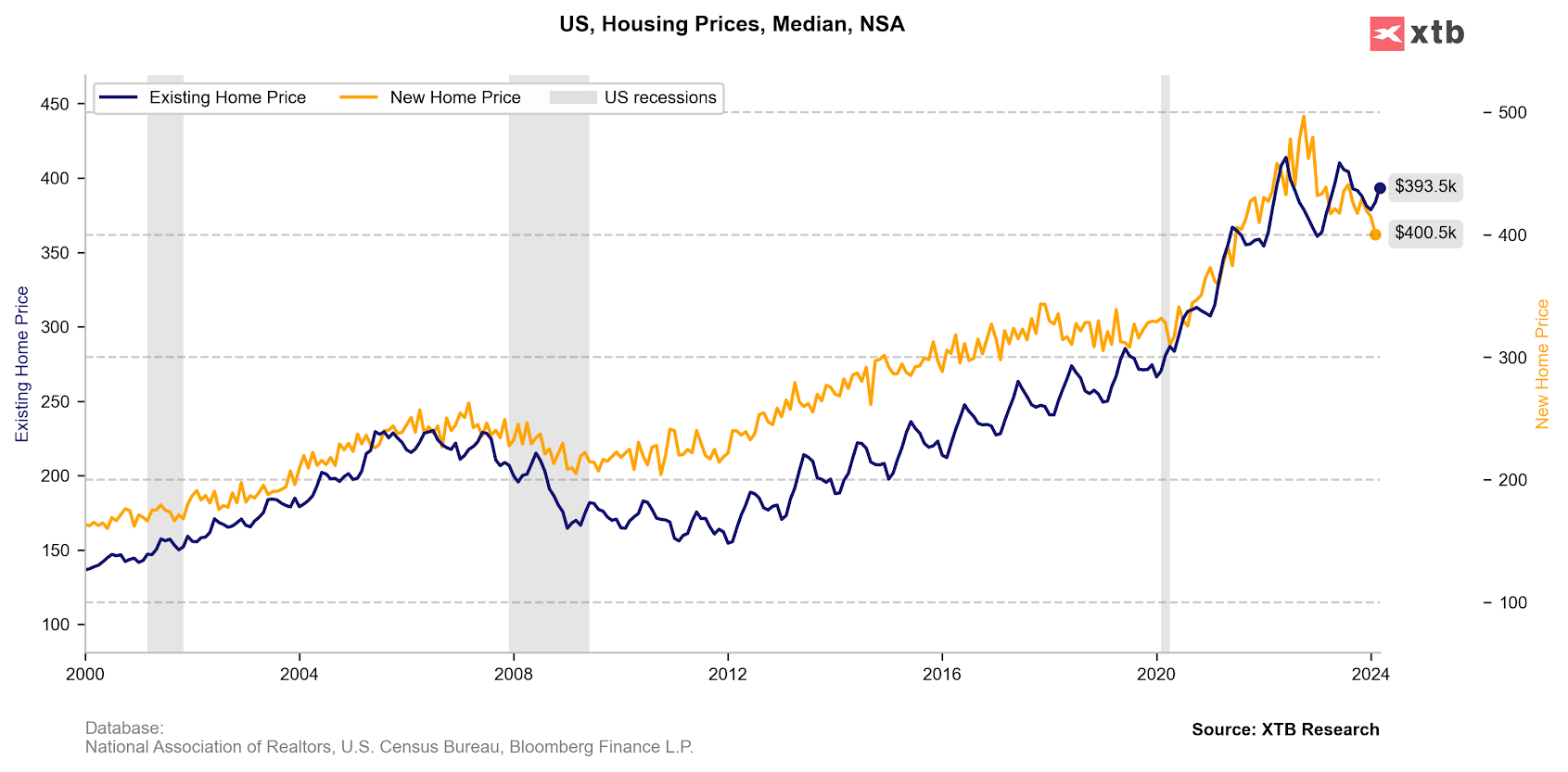

Ponieważ wszyscy uwielbiają nieruchomości, a ten wpis to jednak „5 wykresów” pokażę Wam coś bardzo moim zdaniem ciekawego – ceny nowych nieruchomości w USA spadają, a używanych rosną. Co więcej, obydwa zjawiska zachodzą… z tego samego powodu! Jak to możliwe?

Ceny domów na rynku wtórnym w USA pozostają mocne podczas gdy ceny nowych nieruchomości spadają. To dość nietypowa sytuacja wywołana wysokimi stopami procentowymi. Źródło: opracowanie własne na podstawie danych z Macrobond.

Już wcześniej pisałem o efekcie „uwięzienia” Amerykanów w domach obciążonych kredytami o znacznie niższej stopie niż obecnie. Po prostu tych domów nie opłaca się sprzedawać o ile powoduje to konieczność refinansowania znacznie droższym kredytem. Z drugiej strony wysokie stopy ograniczają popyt na nowe domy, a ponieważ jest to dość mała część rynku, deweloperzy muszą schodzić z cenami, aby nie zostawać z zapasami. Pojawiły się z tego powodu już nawet sugestie, aby Fed obniżył stopy i w ten sposób… obniżył inflację. Ta teoria zakłada, że niższe stopy hipoteczne zachęcą ludzi do refinansowania i w ten sposób nieruchomości trafią na rynek, a od ich cen zależą ceny najmu (mający spory udział w amerykańskim koszyku inflacyjnym). Teoria ta jest oczywiście mocno naciągana, ale pokazuje paradoks, w którym znalazł się amerykański rynek nieruchomości. A co jeśli nie spadną?

Sentyment gorszy, ale o panice nie ma mowy

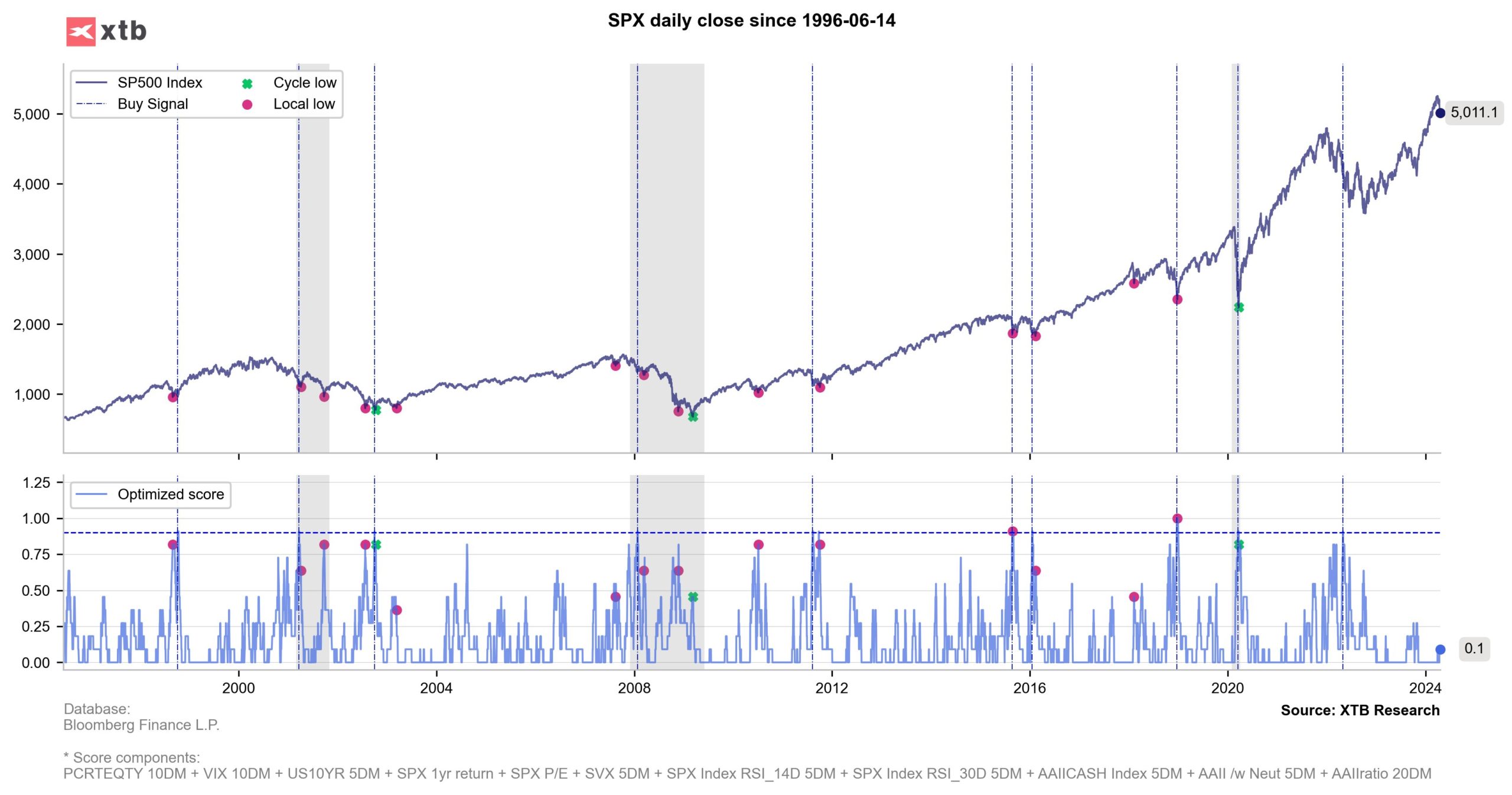

Nastroje na rynku pogorszyły się po trzech genialnych miesiącach, ale na razie o panice nie ma mowy. Zaledwie przed dwoma tygodniami na „Cuffsach” mówiłem na wykładzie, że rzeczywistość makroekonomiczna jest prawdopodobnie nieco gorsza niż wycenia rynek i ta prawda zdaje się teraz docierać do mainstreamu. Ale jak na mnogość czynników, które potencjalnie ciążą rynkowi:

– geopolityka

– oddalające się obniżki Fed

– wspomniany efekt płynnościowy

…reakcja rynku nie jest na razie jakaś specjalnie duża i dla inwestorów szukających „wejścia po korekcie” to chyba jeszcze nie ten moment.

Nasz indeks sentymentu nadal nie pokazuje wartości typowych dla zakończenia większych korekt. Źródło: opracowanie własne na podstawie danych z Bloomberg

Z drugiej strony publikowane w tym tygodniu dane makro były naprawdę solidne i sezon wyników też zaczął się dobrze. Na koniec jeszcze jedno przemyślenie – zastanawiam się, na ile rosnąca dominacja ETFów na rynku sprawia, że średnioterminowe korekty (takie jak ta, którą ma wyłapać pokazany algorytm) będą stawać się wymierającym gatunkiem. ETFy dostarczają kroplówkę popytu – jeśli nic się nie dzieje specjalnego, to rosnąca część rynku po prostu kupuje, kupuje, kupuje, więc nawet jeśli aktywna część rynku sprzedaje, dość szybko ta podaż może zostać wchłonięta. Natomiast co się stanie, jeśli ktoś odwróci stoły? Pewnie potrzeba czegoś naprawdę dużego, aby kupujący ETFy zaczęli z nich masowo wychodzić, ale wtedy to ta strona będzie dominującą na rynku i będzie mieć naprzeciw znacznie mniejszą stronę aktywną.

Z tymi przemyśleniami Was zostawiam – miłego weekendu!

Witam. Jak zwykle dziękuję za cenne informacje na blogu jak i również na webinarach. Jest Pan moim ulubionym analitykiem rynku kapitałowego i bardzo cenię sobie Pana pracę. Jeszcze raz wielkie podziękowania za Pana pracę.

I na koniec pytanie – czy indeks sentymentu, który co jakiś czas jest przez Pana cytowany mógłby zostać udostępniony dla szerszej publiczności żeby można było go wykorzystywać jako jeden z czynników do sygnału kupna do swojej strategii?

Pozdrawiam!

Witam. Jak zwykle dziękuję za cenne informacje na blogu jak i również na webinarach. Jest Pan moim ulubionym analitykiem rynku kapitałowego i bardzo cenię sobie Pana pracę. Jeszcze raz wielkie podziękowania za Pana pracę.

I na koniec pytanie – czy indeks sentymentu, który co jakiś czas jest przez Pana cytowany mógłby zostać udostępniony dla szerszej publiczności żeby można było go wykorzystywać jako jeden z czynników do sygnału kupna do swojej strategii?

Pozdrawiam!

Witam

Myślałem o tym, niestety nie jest to takie proste do zsetupowania z kilku względów, ale może kiedyś…

Dzień Dobry,

Dziękuję za, jak zwykle, świetny artykuł.

Zawsze czekam na kolejną porcję wiedzy.

Bardzo jestem ciekawy Pana opinii, do wyłaniającej się ostatnio bardzo nieśmiało koncepcji, że tak naprawdę jest tak dobrze DZIĘKI wysokim stopom procentowym, a nie POMIMO ich.

Przykładowo pisał o tym Bloomberg: https://www.bloomberg.com/news/articles/2024-04-16/booming-us-economy-inspires-radical-theory-on-wall-street

Na pewno zna Pan temat, ale long-story short założenie jest takie, że firmy pobrały kredyty + ludzie w czasach niskich stóp na możliwie dlugie okresy (kazdy spodziewał się inflancji, ergo wyższych stóp, więc aż tak bardzo im nie ciąży), a dzięki wysokim stopom ludziom aktywnie pracują ich oszczędności, ergo mają więcej na wydatki.

bloomberg – jakkolwiek jedno z lepszych mediów – również musi o czymś pisać 🙂

Wie Pan, w motorsporcie jest to słynne powiedzenie McRae „when in doubt, flat out”

W ekonomii użyłbym czegoś podobnego – when in doubt, read the micro/macro basics book 🙂

To pomaga

Koszt pieniądza wpływa na inwestycje poprzez NPV oraz na konsumpcję pomiędzy użytecznością bieżącej i przyszłej konsumpcji

Bazując na tym jeśli uważamy, że konsumpcja jest zbyt wysoka przy obecnych stopach tzn, że stopy nadal są zbyt niskie, aby użyteczność przyszłej konsumpcji zachęcała do oszczędzania

pozdrawiam i dziękuję za miłe słowa 🙂