Kiedy biorę choćby kilka dni wolnego staram się całkowicie odciąć od informacji. Ma to ten plus, że gdy wracam, mogę na pewne procesy spojrzeć z nieco większej perspektywy. Gdy przygotowywałem dla Was materiał zastanawiałem się, co tak naprawdę jest obecnie dominującym wątkiem i miałem z tym pewien problem. Być może to jest właśnie charakterystyka rynku, który obecnie mamy.

Podsumujmy krótko kluczowe fakty, które za chwilę rozwinę mocniej:

– żadnego kryzysu energetycznego w Europie nie ma

– konsument nadal pozostaje mocny, szczególnie w USA

– presja inflacyjna nieco słabnie, ale jest silniejsza niż widzi to obecna narracja rynkowa

– zacieśnienie ilościowe na dobre się nie zaczęło – uwaga na Bank Japonii

Kryzysu energetycznego nie ma – koniec problemów?

Kiedy jesienią pisałem ten tekst do dolarze (CLICK) argumentowałem, że ciepła zima może mieć spory wpływ na rynek – wtedy spotkało się to z żartobliwymi komentarzami, okazało się jednak, że dokładnie tak się stało. Co prawda po powrocie z Andaluzji ciepła zima w rozumieniu plus pięć stopni brzmi trochę groteskowo, jednak to właśnie dominacja takich temperatur znacznie poprawiła bilans energetyczny Europy. Jak argumentował mój kolega na niedawnym (bardzo dobrym moim zdaniem – CLICK) webinarium, Europa kupuje spore ilości gazu na rynku spot, co niesie ryzyka (jeśli np. w przyszłym roku będziemy mieć zimę stulecia, dostanie nam się mocno po głowie), ale obecnie pozwoliło na drastyczne obniżenie cen rynkowych – gaz TTF odnotował spadek poniżej 50 euro po raz pierwszy od jesieni 2021.

Dax korzysta ze spadających cen gazu w Europie. Źródło: opracowanie własne na podstawie danych z Bloomberg

Oczywiście pokazanie zależności DAX vs gaz TTF jest naiwnym uproszczeniem, jednak to od miesięcy jest główny temat, który grają europejskie rynki. Moim zdaniem jednak temat ten już jest zgrany, na webinarium sprzed dwóch tygodni wskazywałem na korektę na EURUSD i uważam, że europejskie indeksy także jadą na „pożyczonym czasie”.

Recesji w USA też nie ma

Oczywiście także nie ma recesji w USA – to powinno być oczywiste dla każdego. Konsument jest bardzo mocny, co pokazały styczniowe dane o sprzedaży (+3% m/m), ponieważ:

- Rynek pracy jest historycznie napięty (ograniczona podaż + nadal solidny popyt)

- Ceny paliw w USA zatoczyły koło i wróciły do poziomu sprzed roku, a nawet poniżej

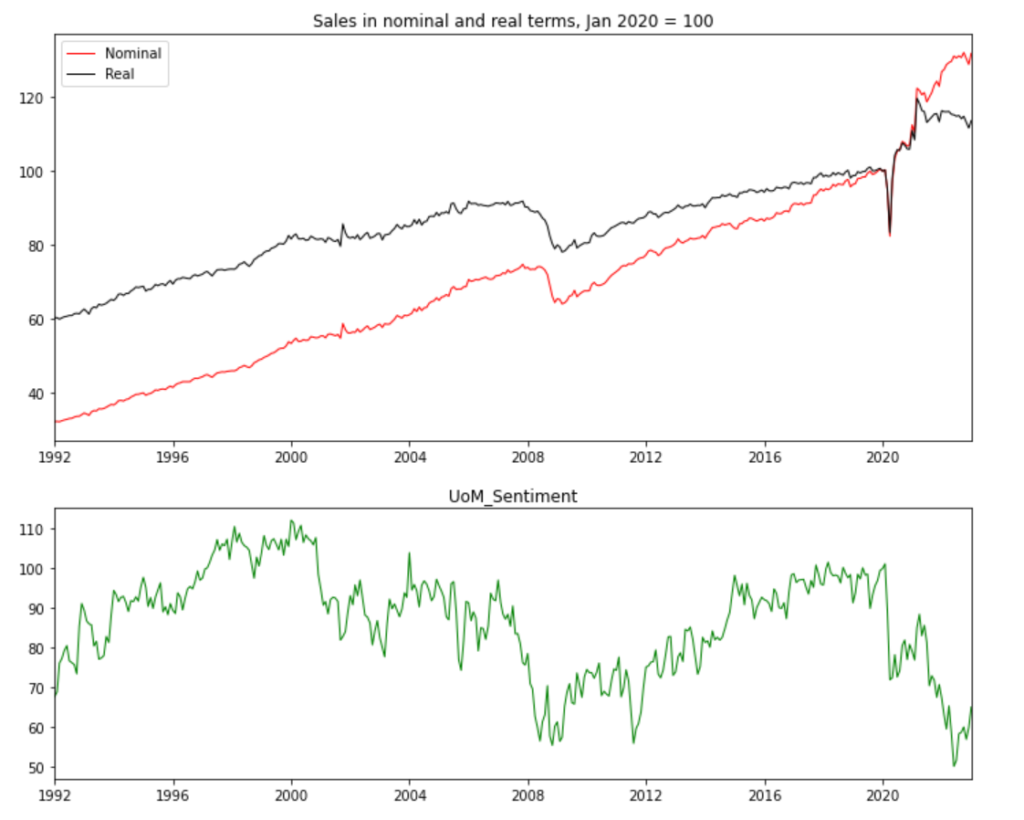

Sprzedaż w USA była bardzo mocna w styczniu, jednak w ujęciu realnym od pewnego czasu mamy stagnację. Źródło: opracowanie własne na podstawie danych z Macrobond

Pojawiły się nawet głosy, że w amerykańskiej gospodarce mamy nowy boom. Nie rozpędzałbym się tak bardzo. W ocenie kierunku koniunktury polegałbym jednak bardziej na wskaźnikach aktywności biznesowej, a te konsekwentnie wskazują na spowolnienie.

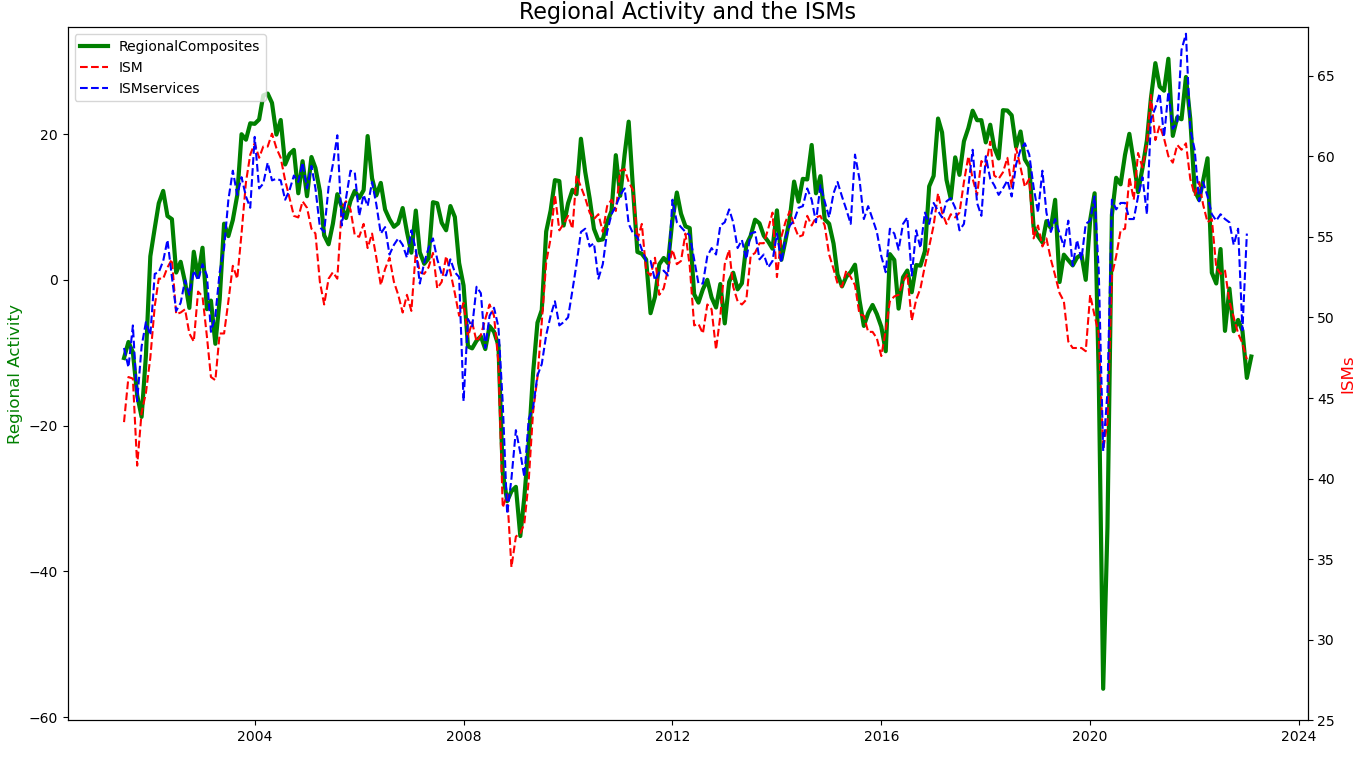

NY Fed za luty mocno odbił, ale Philly Fed spadł – w konsekwencji ocena aktywności biznesowej na razie istotnie się nie zmieniła. Źródło: opracowanie własne na podstawie danych z Macrobond

Jak to możliwe? Proszę zauważyć, że konsument jest na tyle silny, aby podtrzymać presję cenową, ale jednocześnie sprzedaż realnie nie jest w stanie rosnąć względem wyśrubowanych poziomów z okresu gigantycznej stymulacji. Dla firm, ekstrapolujących zazwyczaj swoje oczekiwania, taka stagnacja to rozczarowanie, które bez nowego impulsu (np. skokowej obniżki stóp) będzie prowadzić do ograniczania działalności.

Czy to koniec tematu inflacji?

Inflacja w USA w styczniu znów spadła – to dobra wiadomość. Zła jest taka, że spadła mniej od oczekiwań. Co więcej, zaglądając w środek tych danych widzimy zdecydowanie wyższą od normalnej inflację w usługach bez użytkowania mieszkania – jest to kategoria pilnie śledzona przez Fed.

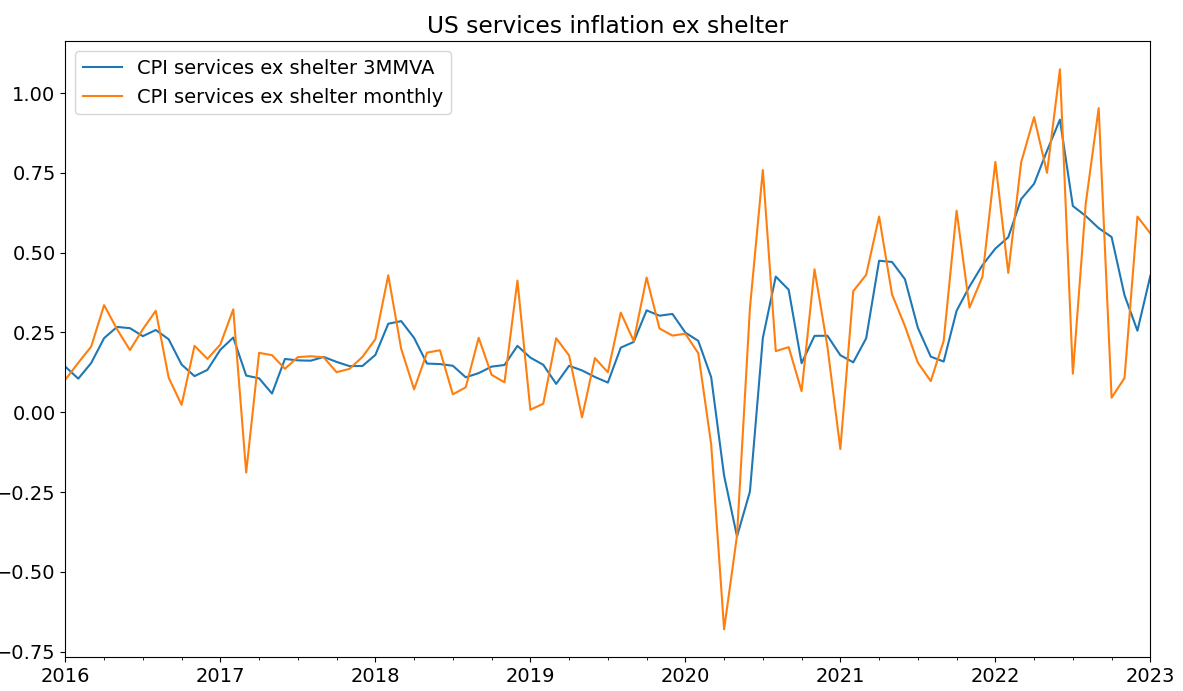

Po danych za listopad było sporo optymizmu co do ustępowania inflacji. Należy zauważyć, że jeśli miesięczna inflacja w usługach byłaby w pobliżu 0%, to roczna inflacja dość szybko zmierzałaby do celu. W grudniu i styczniu w tych kategoriach widzieliśmy jednak sporą presję cenową. Źródło: opracowanie własne na podstawie danych z Macrobond

Oczywiście nawet nie próbuję udawać, że znam dalszą ścieżkę inflacji w USA. A ten moment jednak dane pokazują, że narracja szybkiej dezinflacji wydaje się zbyt optymistyczna, a Fed czeka zadanie dłuższego schładzania popytu. Oczywiście Fed czy EBC mogłyby w dawnym stylu odsunąć od siebie przykry obowiązek dbania o stabilność makro, ale na ten moment wydają się zdeterminowane do działania i to jest fakt, który musimy przyjąć.

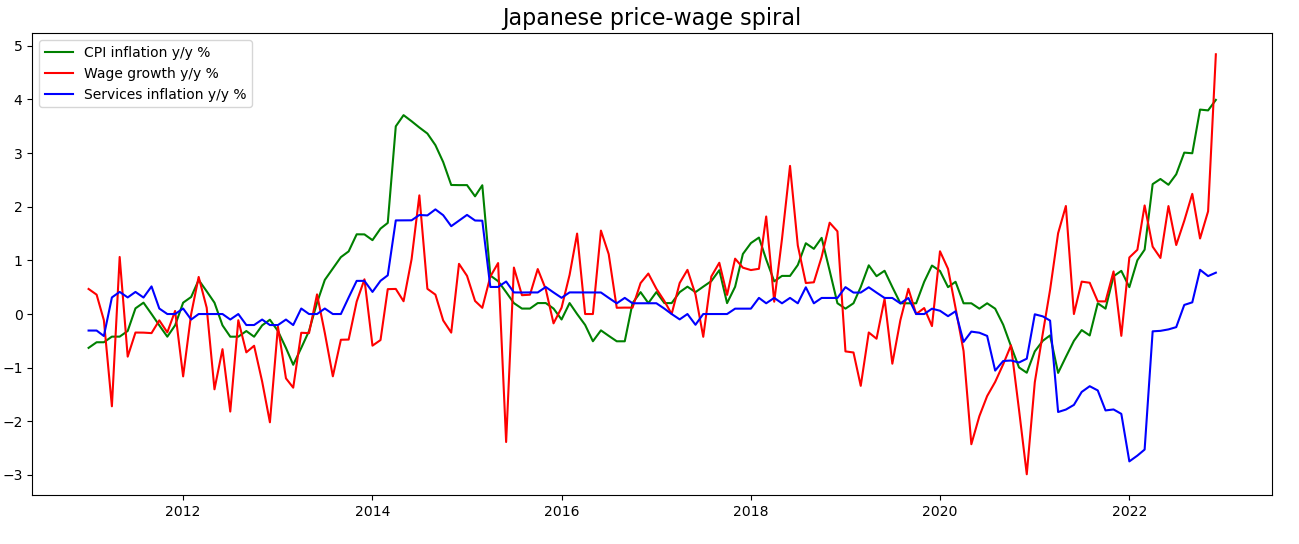

Uwaga na Bank Japonii

W poprzednich wpisach wskazywałem na znaczenie płynność dla wycen. W styczniu Fed wreszcie wziął się do roboty i zdjął z rynku 117 mld USD, choć jak wiemy płynność w USA zakłócana jest przez Treasury pozbywające się gotówki ze względu na limit zadłużenia. Prawdziwym Jokerem w tej grze może być jednak Bank Japonii. Jeśli uważacie tak jak ja, że Fed i EBC przez lata prowadziły destrukcyjną gospodarczo politykę, to jednak przy Banku Japonii były to niewinne igraszki.

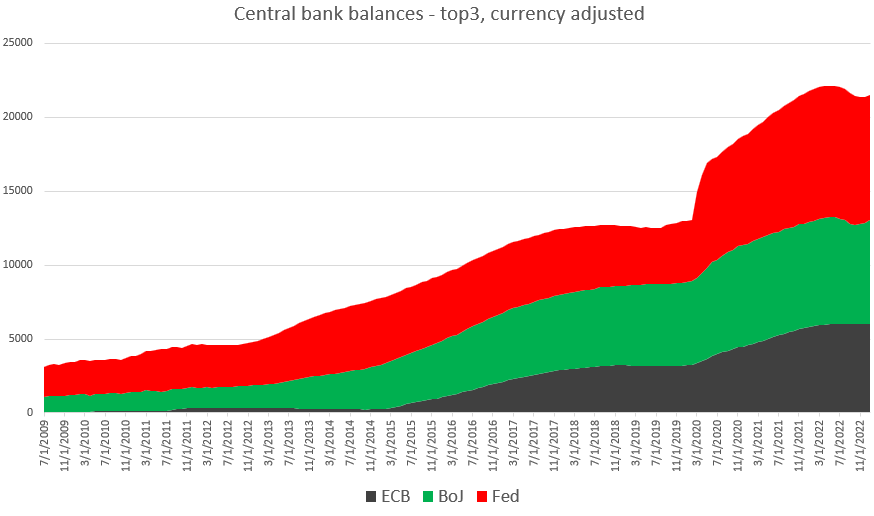

Obrona YCC przez Bank Japonii dolała ponad 200 mld USD w styczniu, niwelując wysiłki Fed. Źródło: opracowanie własne na podstawie danych z Macrobond

Dość powiedzieć, że aktywa w bilansie tego Banku są podobne jak w przypadku dwóch wspomnianych, mimo gospodarki 3-4 krotnie mniejszej. Bank Japonii niemal znacjonalizował rynek długu i jest na dobrej drodze w przypadku rynku akcji. Dlaczego coś miałoby się zmienić?

- Po pierwsze w Japonii również rośnie inflacja, a do tego rosną płace. Po raz pierwszy od wielu lat bank centralny może martwić się zbyt wysoką inflacją.

- W kwietniu dojdzie do zmiany prezesa – nowy kandydat Kazuo Ueda będzie miał czystą kartkę i mandat do zmiany polityki.

Choć trudno w to uwierzyć, w Japonii może pojawić się trwała presja inflacyjna. opracowanie własne na podstawie danych z Macrobond

To nie jest tak, że skoro inflacja wraca to Japończycy się cieszą i wszyscy będą żyli długo i szczęśliwie. Obawiam się, że przez wiele lat inflacja poniżej celu była dobrą wymówką aby brnąć dalej w tę straceńczą politykę, a teraz trzeba będzie się zmierzyć z tym bałaganem. Jeśli Ueda spróbuje to zrobić, może to mieć bardzo istotny wpływ na globalne rynki wraz z działaniami Fed i startującym od marca QT w Europie.

Jak wygląda rynek?

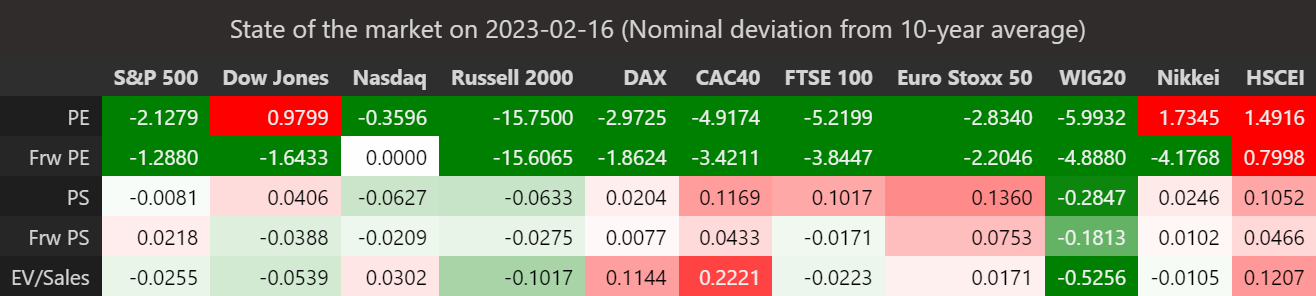

Jeśli spojrzeć na mapę obecnych wskaźników względem 10-letnich średnich, sporo koloru zielonego. To jednak w dużej mierze efekt zaburzeń z okresu 2020 – wczesny 2022, kiedy to zalanie rynku płynnością doprowadziło nas do absurdalnie wysokich wycen. Uznałbym raczej, że akcje są wycenione od neutralnie (jeśli założymy rychły pivot) do umiarkowanie drogie (jeśli założymy dłuższy okres restrykcyjnej polityki).

Akcje wydają się obecnie dość tanie, ale w pewnym stopniu jest to iluzja. Źródło: opracowanie własne na podstawie danych z Bloomberg

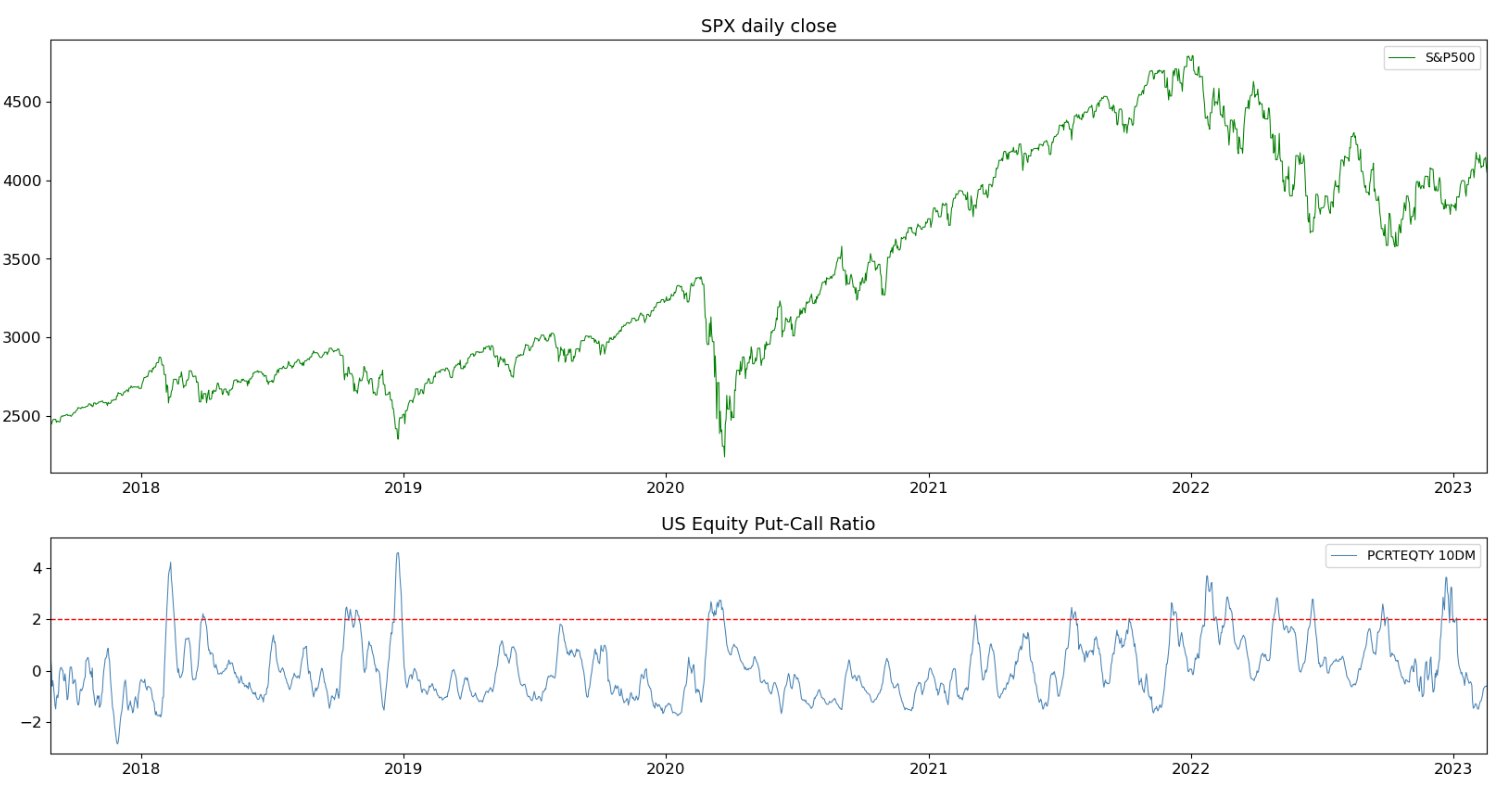

To zaś oznacza, że być może trzeba będzie poruszać się przez pewien czas pomiędzy pesymizmem a optymizmem w oczekiwaniu na dłuższy trend. Ostatnio przesunęliśmy się w kierunku dużego optymizmu, o czym pisałem na bieżąco na TT (CLICK). Obecnie obserwujemy skrajnie wysoką relację byków do niedźwiedzi w badaniu AAII oraz niską ilość opcji put. Zaznaczę, że wskaźniki sentymentu mają problem we wskazaniu punktowo „górki” – przynajmniej w naszych badaniach doszliśmy do kombinacji, które nieźle potrafią wskazać lokalny dołek, ale ze szczytami mamy problem. Dlatego traktowałbym te dane pomocniczo.

W odróżnieniu od sytuacji z grudnia, obecnie mamy małą ilość opcji put, co świadczy o zbytnim optymizmie na rynku. Źródło: opracowanie własne na podstawie danych z Bloomberg

Co z tym zrobić?

W ostatnich tygodniach dość szybko przesunęliśmy się od pesymizmu do nadmiernego optymizmu. Inwestorzy mają tendencje do wyczekiwania na następny „wielki ruch” i w sumie po 2020/21 trudno się dziwić. Coś takiego może jednak nie nadejść szybko. Rynek nie jest tak drogi aby rezygnować z regularnych pasywnych zakupów (w tym kontekście na początku marca kolejne spółki „na 5 lat”), ani tak atrakcyjny, aby kupować oportunistycznie. Czasem po prostu lepiej wyczekać sytuację.

Więcej tradycyjnie podczas naszych poniedziałkowych spotkań – już teraz zapraszam:

ps – dajcie znać w komentarzach jak Wy postrzegacie rynek

„może to mieć bardzo istotny wpływ na globalne rynki wraz z działaniami Fed i startującym od marca QT w Europie.”

Może Pan to rozwinąć ?

proszę zajrzeć do art z Sylwestra

https://przemyslawkwiecien.pl/okiem-doktora-gospodarka-i-rynki-w-2023/

QT = spadek rynkowej płynności. Zakończenie polityki kontroli krzywej dochodowości będzie oznaczać koniec ekspansji bilansu Banku Japonii, a być może nawet jego kurczenie się. Przy Fed i EBC sciągającym płynność z rynku, mamy środowisko – ceteris paribus – niekorzystne dla rynku. Obecnie BoJ neutralizuje działania Fed, zaś EBC nie robi (jeszcze) nic. Ponieważ dodatkowo Treasury ogranicza pozycję gotówkową, płynność rynkowa rośnie, co wspiera notowania. Decyzja BoJ może to istotnie zmienić.

Teraz rozumiem. dziękuję

Od jakiegoś czasu śledzę Pana artykuły i poniedziałkowe webinarium. Bardzo dziękuję za wartościowe informacje i analizy – zasłużony głos na Invest Cuffs oddany.

Odnośnie postrzegania rynku – mocniejsza korekta i przetestowanie poziomów 3700-3800 wydaje się jak najbardziej możliwe. Może to mylne przekonanie ale na razie nie było widać na rynkach strachu, raczej cały rok łapania dołków pod pivot Fed, który ma wynieść indeksy jak rakieta na nowe szczyty. Zastanawiam się, jakie wydarzenie systemowe musiałoby wystąpić, żeby rynki po raz pierwszy faktycznie się wystraszyły i nie zagrały po raz kolejny pod pivot?

A odnośnie samego wyczekiwania okazji, o którym Pan wspominał – sądzi Pan, że warto rozważyć po obecnych spadkach rynek długu (TLT, IEF) na trzymanie „suchego prochu” pod ewentualne zakupy, zamiast trzymania po prostu USD? Ostatecznie nie wiemy, kiedy okazje się pojawią i czy w ogóle to nastąpi. Czy wskutek działania banku Japonii, obligacje USA również mogą oberwać?

Obligacje długoterminowe to raczej bet na recesję. Owszem, rentowności wzrosły, nie jest to więc pozbawione całkowicie sensu, ale w takim scenariuszu musimy zakładać głębsze spowolnienie powiązane z dezinflacją.

Realna gospodarka w średnim terminie spowalnia, ale rynek pracy w USA i konsumpcja jest jeszcze napędzana transferami covidowymi więc pokazuje pozytywne wskaźniki.

Podobnie branża finansowa jest zasilona środkami z ery qe w takim stopniu, że nie obawia się inwestować w akcje, w krótkim terminie, pod byle pretekstem jakiejkolwiek pozytywnej informacji.

Jak będzie 4100-4200 i więcej to Powell będzie straszył, jak 3600-3800 to Powell będzie ratował rynek gadką i może tak jakoś się przeczołgaja do powrotu do QE ogłaszając, że udało się wygrać z inflacją bez krachu. Z drugiej strony historyczna inwersja krzywej straszy…

@Kamil S

„Zastanawiam się, jakie wydarzenie systemowe musiałoby wystąpić, żeby rynki po raz pierwszy faktycznie się wystraszyły i nie zagrały po raz kolejny pod pivot?”

To proste. Musi dojść do pivotu, żeby rynki przestały grać pod pivot 😉

Wtedy zaczną spadać pod recesję 🙂

Dlaczego tak mało uwagi jest poświęcane kwestii zadłużenia USA? Nie samego limitu jako takiego (ten oczywiście zostanie podniesiony), ale kosztu obsługi tego gigantycznego zadłużenia? Jeżeli FED utrzyma obecne stopy – nie mówiąc już o ich dalszym podnoszeniu – to roczny koszt obsługi zadłużenia przez USA przekroczy TRYLION dolarów. A całe wpływy podatkowe USA to 4 TRYLIONY (w 2021, w 2023 prognozuje się 4,7). To jest przecież spirala śmierci.

O ile FED mógłby poświęcić wzrost gospodarczy na rzecz walki z inflacją to przecież nie poświęci wiarygodności kredytowej USA….? Pytanie jest więc co faktycznie wybierze FED (i rząd USA) – czy poświęcenie wiarygodności i niespłacenie jakiejś części swojego zadłużenia czy poświęcą dolara wznawiając QE mimo inflacji…

Tak i nie

Dług ma durację. Ta wynosi dla USA nieco ponad 5 lat. Także to nie jest tak, że koszty zadłużenia uderzają od razu – to taka bomba z opóźnionym zapłonem. Zatem Fed może uznać, że lepiej zdusić inflację kosztem recesji, bo wtedy rentowności (i powiązany z nimi koszt obsługi) spadną.

To co obserwuję to dosyć duży konsensus na naszym rynku, który brzmi w uproszczeniu – „na razie mamy podpicie nie poparte dobrymi danymi, po tym podbiciu nastąpi jeszcze jedna fala spadkowa i wtedy będzie warto kupić przed hossą na najbliższy rok/dwa” . Logicznie rzecz biorąc ma to sens ale patrząc kontrariańsko z reguły konsensus się nie realizuje….

Dobra rozprawa. Pozdrawiam.

Jak zwykle Panie Przemyslawie wartosciowy artykul 🙂

Czy do oceny obecnej plynnosci na rynku nalezaloby tez uwzglednic credit impulse w poszczegolnych? Jesli tak, to ma Pan pomysl w jaki sposob ten element poddac analizie?

Tutaj ostatnio chyba chiny dorzucily troche do pieca.

Pozdrawiam i milego wieczoru,

Adam

„Akcje wydają się obecnie dość tanie, ale w pewnym stopniu jest to iluzja.” – co powoduje że ta taniość jest pozorna/iluzoryczna? Szczególnie w odniesieniu do GPW która cała na zielono jak widać w tabelce czy generalnie?

Dziękuję za wartościowe wpisy i poniedziałkowe webinaria. Pozdrawiam z Gdyni.

AJT

okres późny 2020 – wczesny 2022 który bardzo podbił średnią, względem której te kolory są wyznaczane

Dziękuję bardzo. Jeszcze raz wróciłem do poniedziałkowej prezentacji i tego fragmentu gdzie mówi Pan o przyczynach tej iluzoryczności.

czy ktoś może wytłumaczyć laikowi jak działa treasury i czy jest jakiś odpowiednik u nas aby łatwiej to pojąć?

coś jak ich ministerstwo finansów – m.in. emitują dług aby pokryć wydatki

Panie Przemku, ja troche z innej „beczki”. Pomimo ostatniego lekkiego oslabienia PLN, zadziwia mnie sila naszej waluty na przestrzeni kilku ostatnich miesiecy. Mamy wysokie ujemne realne stopy procentowe i „chec” NBP oraz politykow do ich obnizania (koniec roku, a moze wczesniej?), Dlaczego obligacje oraz PLN sa takie mocne? Mowiac o obligacjach mam na mysli spadek rentownosci dziesieciolatkow. Wydawalo mi sie, ze przy CPI rzedu 17-18%, i stopach okolo 6%, oslabienie krajowej waluty powinno byc naturalne. W tym przypadku „wiem, ze nic nie wiem”. Z gory dziekuje

przepływy na nasz rynek są mocno uzależnione od globalnych nastrojów, a proszę zobaczyć, jaki był początek roku. To umocnienie PLN jest niebezpieczne bo stwarza iluzję, że wszystko jest „ok”

Ogólnie spadek inflacji teraz, spadek wzrostu gospodarczego i konsumpcji oznacza spadek wpływu do budżetu. Ciekawe skąd będą pożyczać nasze mądre głowy. I jak się zachowa rentowność naszych obligacji

Witam!

1. Proszę aby spojrzeć na korelacje pomiędzy NHAB housing index i US unemployment rate, czyż nie housing index jest wiodący? podąża za nim unemployment ( lagging ) – moim zdaniem bezrobocie zacznie wzrastać maj/czerwiec.

2. Jak wyglada sytuacja krajów których głównym dochodem jest export – Korea, Japonia. Oczywiście ich głównym partnerem są Stany ale kluczowe są również Chiny. Proszę zobaczyć jak przedstawia się ich export, a gwarantuje ze są to dane bezprecedensowe.

3. Gdzie jest te piękne i oczekiwane przez rynek pełne otwarcie Chin? wszyscy na to liczyli z nadzieja lecz teraz powoli trzeba na to patrzeć ze strachem…

Czy ludzie rozumieją co słyszą i co czytają? Co mówi pan Xî przewodniczący Chin? Czy mówi o ” rozwoju” Chin czy mówi o tym ze chce „stabilności” ? to znaczy ze Chiny szykują się na kryzys i chcą go w miarę dobrze przetrwać – a przetrwanie nie oznacza ratunku dla rynku.

4. W końcu co oznacza contango na Oil. wti froward contracts? Dlaczego w przypadku gdy SDR amerykańskie są wydrenowane a administracja USA szykuje się na odpalenie kolejnych 26mln brk. Oraz Rosji która kroi 500k brk. dziennie od marca. Ponawiam pytanie, dlaczego contango ( małe co prawda ale jest )? Czy dobrze rozumuje ze chodzi o Popyt? Zapotrzebowanie na surowiec spada drastycznie. Jakie dane przychodzą co tydzień z EIA?

5. Tylko wzmianka o NFP za styczeń +517k – zbyt piękne aby było prawdziwe ( po prostu ktoś cooked the book ) – zobaczymy w maju po rewizjach…

Pozdrawiam

muszę to powiedzieć choć nie ma to nic wspólnego z ekonomią szeroko rozumiana , podoba mi się Pana szeroka wiedza obiektywnie przekazywana z pokorą że rynek i tak to zweryfikuje , ale jeszcze bardziej podoba mi się że nie ma w tych opiniach pieprzonej agitacji politycznej , gdzie jak posłucha się innych „obiektywnych” komentatorów rynku to się człowiek zastanawia czy nie pomylił się przypadkiem i nie poszedł na jakiś wiec wyborczy , i powiem tu bez ogródek ze „najjaśniejszym” pseudo guru polskiej sceny jest jaśnie nam wygłaszający poematy polityczne niejaki Kuczyński Piotr , właściwie od zawsze

pzdr

Krótkie interwały trendów nie dają (prawie) żadnego obrazu rynku, więc nie warto się tak nimi ekscytować. Ja lubię obserwować i – jak mawiali starożytni Rzymianie – festina lente. W głowie obraz z Mad Maxa i budowanie pod niego swojego portfolio inwestycyjnego. Będzie dobrze.