W tym artykule postaram się podsumować wszystkie moje najważniejsze przemyślenia dotyczące procesów gospodarczych i wynikających z nich wniosków rynkowych. Jak będzie wyglądać gospodarka? Co przyniosą rynki w 2023 roku? Zapraszam do lektury.

Gospodarka i rynki w 2023 – 6 kluczowych wątków dla inwestorów

Wątek 1 – Płynność

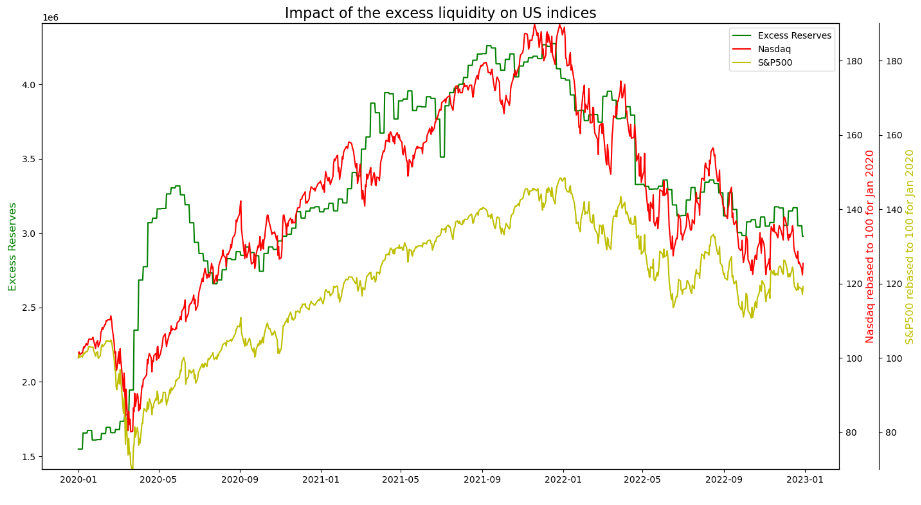

Rynkowa płynność to temat numer 1 na rok 2023 – nie tylko dlatego, że mniej pieniądza na rynku to niższe wyceny – co pokazuje wykres, ale także dlatego, że znaczny spadek płynności zwiększa ryzyko wystąpienia zdarzenia systemowego w stylu bankructwa LTCM (98r) czy Lehman Brothers (08r). Takie zdarzenie wywołuje wyprzedaż za wszelką cenę (ang. fire sale), a to oczywiście sprzyja inwestorom z odpowiednią perspektywą.

Rezerwy systemu bankowego a główne indeksy w USA – oczywiście ostrożnie z „magią wykresu”, ale ta zależność nie jest przypadkowa. Źródło: opracowanie własne na podstawie danych z Bloomberg

Zatem bardzo ważne jest to, ile pieniądza ściągną z rynku banki centralne. Jerome Powell powiedział niedawno, że nie będzie chcieć zejść tak nisko jak w 2018 z rezerwami systemu bankowego, co można odczytać jako przestrzeń do ich spadku o powiedzmy 800 mld USD. Ale jednocześnie na reverse repo jest ponad 2 bln USD, stanowiących “bufor” dla rezerw. Zatem jeśli Fed będzie chcieć może sprowadzić sumę bilansową poniżej 7 bln USD wobec 9 bln w szczycie. Tym samym przestrzeń do zacieśnienia ilościowego jest naprawdę spora.

Nadwyżkowe rezerwy systemu bankowego w USA od GFC. Źródło: opracowanie własne na podstawie danych z Bloomberg

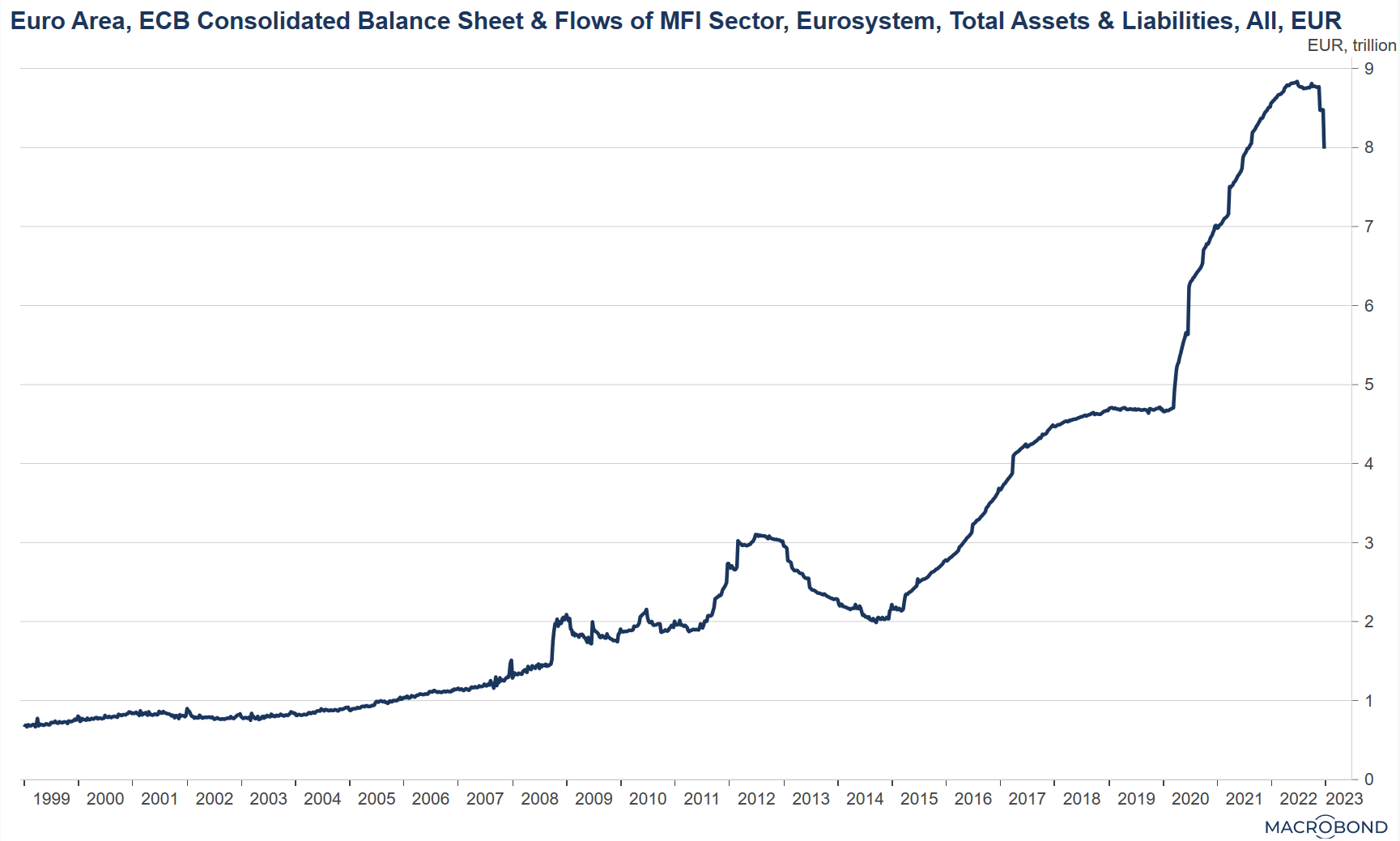

Naturalnie Fed gra pierwsze skrzypce, ale liczy się też to, co robią inne banki centralne. EBC – który jastrzębi zwrot zaczął ze sporym opóźnieniem – oficjalnie zacznie QT od marca, ale jego bilans już spadł o ok. 800 mld EUR (więcej niż cały rynek krypto!), głównie w wyniku wcześniejszych spłat TLTRO.

Suma bilansowa EBC. Źródło: Macrobond

Warto też pamiętać o zmianie prezesa Banku Japonii w kwietniu – co może oznaczać możliwość częściowego odejścia od ekstremalnie ekspansywnej polityki kadencji Haruhiko Kurody.

Co z tym zrobić?

Być gotowym. Nie chodzi o to, aby teraz trzymać wszystkie oszczędności „w materacu” czekając na krach, który może nigdy nie nadejść. Ponieważ jednak uwarunkowania zwiększają możliwość wystąpienia takiego zdarzenia, warto część środków mieć w płynnych aktywach, które w „międzyczasie” mogą cokolwiek dla nas zarabiać (obligacje detaliczne/inflacyjne, ETFy na krótkoterminowe obligacje dolarowe, nawet ETFy na złoto).

Wątek 2 – Otwarcie Chin

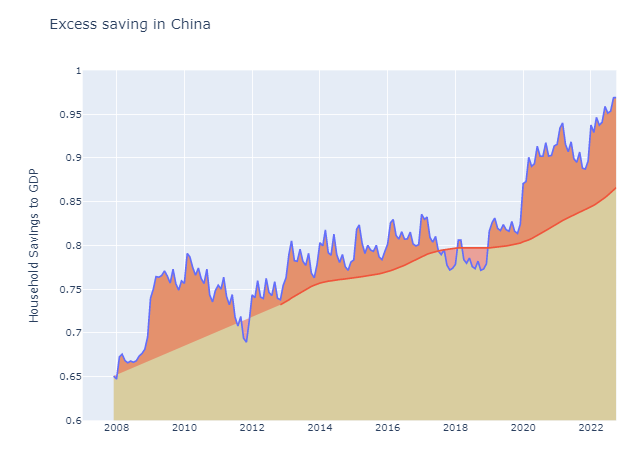

Wykres, który prezentuję poniżej tłumaczy 30% odbicie w cenach chińskich akcji w ostatnim czasie – otwarcie gospodarki potencjalnie może uwolnić oszczędności rzędu 10% PKB! Rynki lubią „proste tematy”, dlatego szybko założyły sobie znacznie przyspieszenie wzrostu w Chinach. Pojawiają się jednak pytania:

- Czy najpierw nie zobaczymy gigantycznej fali hospitalizacji, która sparaliżuje gospodarkę? Badanie opublikowane w “Nature” w maju’21 sugeruje niemal 8 mln hospitalizacji i 1,6mln przypadków śmiertelnych

- Jakie implikacje niesie to dla globalnej inflacji? Większy popyt z Chin i potencjalny przejściowy paraliż mogą znacznie wydłużyć walkę zachodnich banków z inflacją

- W jakim stopniu PBoC zneutralizuje ożywienie zacieśnieniem?

- Czy doprowadzi to do wstrząsu na rynku nieruchomości? (patrz pkt. 5)

Chińczycy posiadają sporo nadmiarowych oszczędności – czy zerwanie z polityką zero-covid doprowadzi do przeznaczenia ich na konsumpcję? Źródło: opracowanie własne na podstawie danych z Macrobond

Otwarcie Chin to potencjalnie bardzo pozytywna wiadomość dla rynków wschodzących – szczególnie w Azji. Trzeba jednak pamiętać, że częściowo zostało to wycenione oraz że nie ma co liczyć na współpracę na linii Chiny-Zachód sprzed 2018 roku. Deglobalizacja to wątek bardzo niekorzystny dla rynków w długim okresie bo oznacza niższy wzrost, wyższą inflację i wyższe stopy procentowe.

Co z tym zrobić?

ETF na MSCI EM (np. EIMI.UK) wydaje mi się najlepszą ekspozycją zarówno na potencjalne długoterminowe osłabienie dolara, jak i przede wszystkim na potencjalny długoterminowy sukces gospodarczy Azji. Aż 30% udział Chin wobec obaw o długoterminową „inwestowalność” na tym rynku może być postrzegany jako minus, ciężko dziś jednak stawiać jakkolwiek na Azję zakładając z góry, że Chiny staną się drugą Rosją. Przy czym EM dość mocno odbiły w ostatnim kwartale, więc moment wejścia nie jest super idealny. Jeśli macie ten segment w pasywnym planie to jak najbardziej, inaczej poczekałbym pewnie na efekty fali COVID.

Wątek 3 – Inflacja a recesja

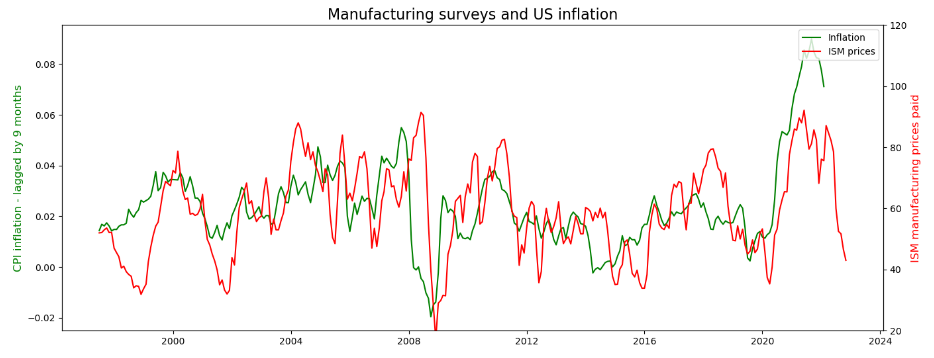

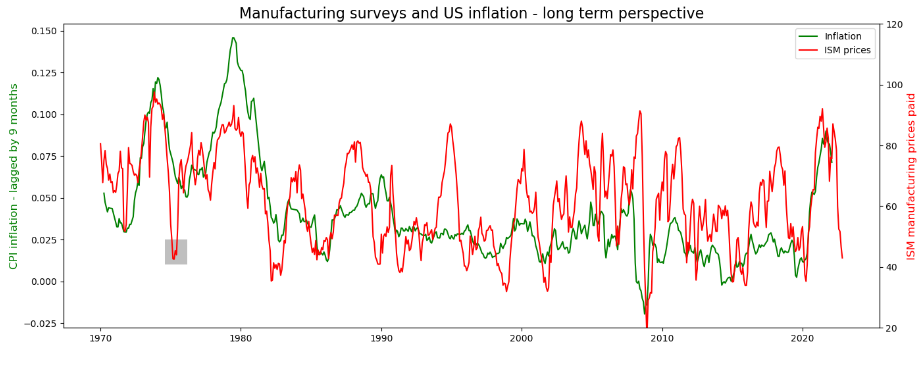

Sporo uwagi w mijającym roku poświęciłem polityce Fed ponieważ to od banków centralnych zależeć będzie, czy i jakie dyskonto pojawi się w 2023 roku na rynku akcji. Dlaczego? Oczywiście Fed chciałby spowolnić gospodarkę tylko tyle, ile jest konieczne do przywrócenia względnej stabilności cen. Ale polityka pieniężna to tyleż sztuka, co nauka. W zasadzie możemy założyć, że dokładne „wycyrklowanie” zacieśnienia jest niemożliwe. Fed będzie musiał zdecydować – czy woli przesadzić (większe dyskonto na giełdach), czy zrobić raczej zbyt mało (pivot). Proszę zauważyć, jak bardzo inwestorzy w 2022 wierzyli w tę drugą opcję – „gra na pivot” wracała przynajmniej 3 razy. Przyjrzyjmy się perspektywom inflacji w USA i zauważmy jak bardzo rynki chcą widzieć tylko ten pierwszy obraz.

Wykres na górze powoduje nawracające nadzieje na “pivot Fed”. Spadające ceny niektórych surowców, komponentów, frachtu etc. objawiają się w spadku wskaźnika cen w badaniu ISM w rejony sugerujące kompletne ustąpienie inflacji w przyszłym roku. Źródło: opracowanie własne na podstawie danych z Macrobond

Jednak trzeba uważać na “magię wykresów” – te same dane za dłuższy okres pokazują, że wahania ISM prices paid często w ogóle nie przekładały się zauważalnie na inflację, a podobny spadek jak obecnie w 1975 roku nie wystarczył do zatrzymania inflacji. Źródło: opracowanie własne na podstawie danych z Macrobond

Co więcej, sektor usług pokazuje mniej optymistyczny obraz:

Wskaźnik cen ISM usług mimo spadku jest w okolicach maksimów poprzedniej dekady, sugerując (w sposób mocno naciągany) spadek inflacji bazowej jedynie do 4%. Źródło: opracowanie własne na podstawie danych z Macrobond

W poprzednich recesjach opóźnienie pomiędzy dołkiem indeksu ISM cen dla usług a dołkiem inflacji bazowej wynosiło aż 24 miesiące. Źródło: opracowanie własne na podstawie danych z Macrobond

Co z tym zrobić?

Myślę, że poza regularną pasywną nogą (w tym zakresie polecam najnowszy artykuł) można rozważyć taktyczne dobranie amerykańskich indeksów – ta bessa może mieć sporo „odbić rynku niedźwiedzia”. Poza tym obowiązują wnioski z punktu 1.

Wątek 4 – Kryptowaluty

Krypto jest segmentem mocno podatnym na efekty zakończenia ery taniego pieniądza. Upadek FTX był głośny, ale nie doprowadził do dalszego istotnego spadku cen. Kapitalizacja rynku to ok. 800 mld USD, a więc wartość wręcz śmieszna vs 100 bln USD dla rynków nieruchomości w Chinach i USA łącznie. Zatem nawet gdyby wszystkie kryptowaluty okazały się bezwartościowe, efekt majątkowy dla wzrostu gospodarczego byłby znikomy. Jednak chodzi o potencjalny efekt “zarażenia” i zrażenia inwestorów indywidualnych do inwestowania w bardziej ryzykowny sposób. Po upadku FTX nic w świecie krypto nie wydaje się bezpieczne. Na świeczniku są m.in. Tether jak i samo Binance, które nie zrobiło wiele, aby uwiarygodnić stan swoich rezerw. Czy krypto może być „czarnym łabędziem 2023”? Nie mam przekonania, myślę, że raczej nie, ale jednocześnie sądzę, że czeka nas trochę fajerwerków na tym rynku.

Co z tym zrobić?

Chyba na razie nic… Chyba, że czujecie się na tyle ekspertami w temacie, aby grać na krótko przeciwko określonym projektom. Czy rynek krypto przetrwa? Myślę, że tak, ale co wydarzy się po drodze?

Wątek 5 – Rynek nieruchomości (USA, Chiny i globalnie)

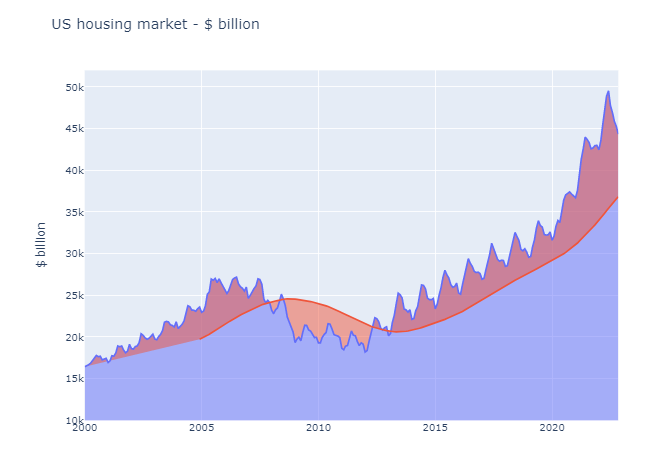

Uwaga rynku koncentrowała się dotychczas głównie na rynkach akcji, tymczasem wartość rynku nieruchomości w USA tylko od 2020 wzrosła o ponad 60% (do szczytu) i jak na razie korekta jest symboliczna. Warto zauważyć, że podczas GFC ceny nieruchomości spadły głęboko poniżej 5 letniego trendu i nastąpiło to w dużej mierze PRZED apogeum kryzysu. Sam powrót do tego trendu teraz oznaczałaby spadek o kolejne niemal 20%.

Ceny nieruchomości w USA, a tym samym majątek gospodarstw domowych, wzrosły potężnie w wyniku polityki Fed, wspierając też wzrost gospodarczy. Czy teraz czeka nas podobny ruch w drugą stronę? Źródło: opracowanie własne na podstawie danych z Macrobond

Dlaczego to ważne? Według badań zmiana wartości rynku nieruchomości wpływa na krańcową skłonność do konsumpcji, a siła oddziaływania wynosi pomiędzy 0.06 (zarówno w badaniach Bostic, Gabriel, Painter, jak i MFW) a nawet 0.09 (EBC). Co to oznacza? Spadek cen nieruchomości w USA od szczytu o ok. 30% mógłby obniżyć konsumpcję o ok. 4pp, a PKB a ok. 3pp. Spadek ten jest oczywiście rozłożony w czasie – Fed chce wywołać pewien spadek, ale nie załamanie – jednak po tak dynamicznym wzroście, jest to trochę stąpanie po cienkim lodzie.

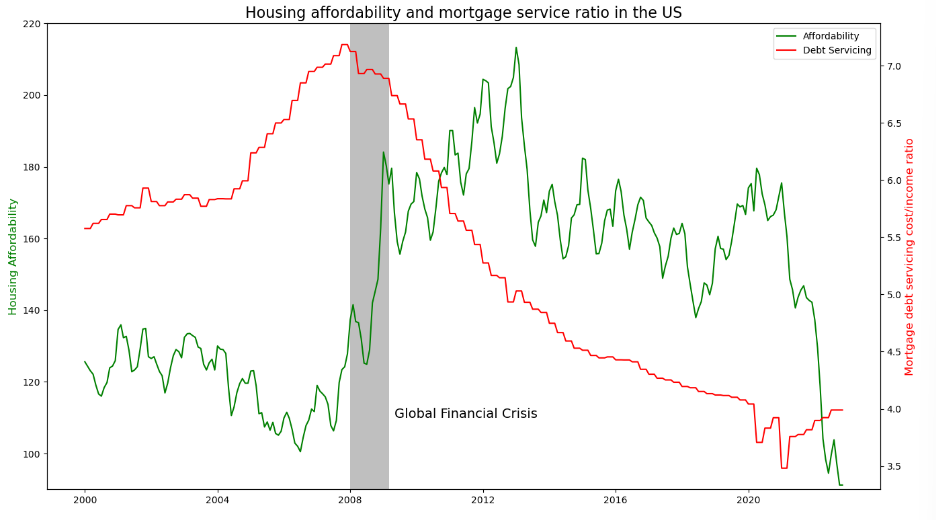

Na plus obecna sytuacja nie jest tak zła jak przed GFC, kiedy koszty relacja odsetki/dochody była niekorzystna i wymusiła przejęcia domów przez banki, co sprzyja załamaniu cen (i automatycznie pogłębia kryzys). Obecnie ceny mogą spadać wolniej pod ciężarem rekordowo niskiej “dostępności” domów (funkcja cen i stóp procentowych). Źródło: opracowanie własne na podstawie danych z Macrobond

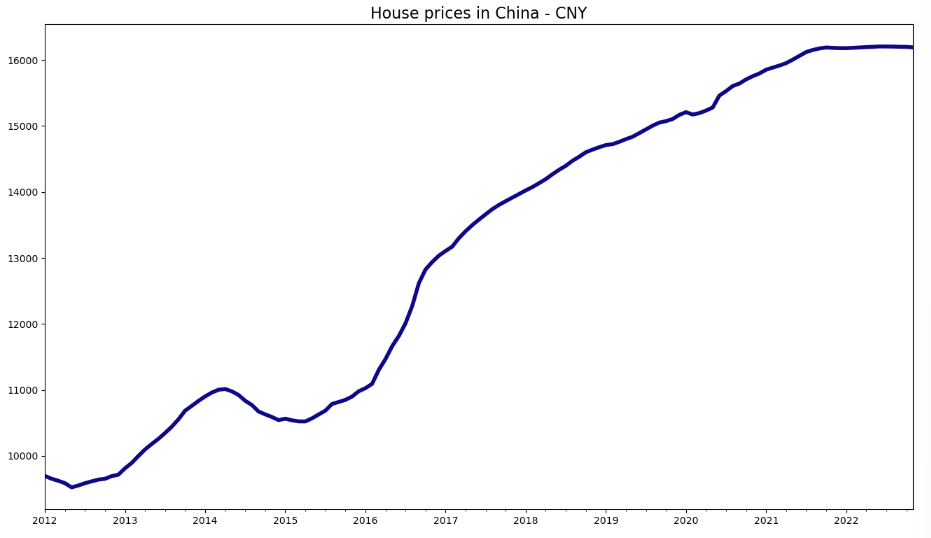

Przy okazji trudno nie odnieść się do sytuacji w Chinach, gdzie interwencjonizm rządu zatrzymał wzrosty cen, ale nie obserwujemy ich istotnego spadku. Jeśli dojdzie do skutecznego otwarcia gospodarki, to czy nie dojdzie do:

- spadku popytu na nieruchomości (konsumpcja zamiast oszczędności)?

- wzrostu stóp procentowych?

Ceny nieruchomości w Chinach na razie uległy jedynie stabilizacji. Mocno regulacyjna postawa rządu bilansowana jest ekspansywną polityką PBoC. Źródło: opracowanie własne na podstawie danych z Macrobond

Oczywiście chiński rynek nieruchomości to taki “odwieczny straszak”, warto jednak pamiętać, że sam spadek cen nieruchomości o 10% doprowadziłby do zabrania ze wzrostu PKB 2pp, nie licząc innych efektów (np. potencjalnych upadłości deweloperów).

Co z tym zrobić?

Nie jestem sektorowcem, więc nie będę się silić na pomysły „short na producentów dachówek”. Jeśli rynek nieruchomości tąpnie mocniej (co przy okazji niemal na pewno oznaczać będzie recesję), surowce, jak i spółki surowcowe będą atrakcyjnie wycenione. Pożyjemy, zobaczymy.

Wątek 6 – Wojna na Ukrainie

Rosyjska agresja wobec Ukrainy trwa już 10 miesięcy, jednak nie widać jej końca. Rynek nie ma jasnych oczekiwań co do rozwoju sytuacji w 23’, ale “pat” wydaje się najbliżej konsensusu. Znamienne wydają się słowa Bidena przy okazji ostatniej wizyty prezydenta Ukrainy w Białym Domu: „USA będą wspierać Ukrainę tak długo jak będzie to konieczne” (czytaj: nie tak mocno jak to konieczne do szybkiego zakończenia konfliktu).

Pomimo sukcesów ukraińskich wojsk, teren kontrolowany przez agresora jest nadal bardzo rozległy. Źródło: BBC

Zatem ewentualne zakończenie konfliktu czym innym niż klęska Ukrainy (co wydaje się jednak dość mało realne) byłoby “dziką kartą” byków w 2023. Polska jako “kraj frontowy” wydaje się naturalnym rynkiem, gdzie wpływ może być wyjątkowo duży.

Warto zauważyć, że obecnie relacja indeksu WIG względem MSCI EM nie jest znacznie poniżej poziomów sprzed agresji. Jednak MSCI EM to w 30% “tani” chiński rynek. Do tego inwestorzy zapewne przereagowaliby dobre informacje. Wydaje się, że zaprezentowana relacja mogłaby wzrosnąć o 10%.

Zapewne zyskałby też sam MSCI EM, więc wzrost bezwzględny dla WIG/WIG20 byłby większy. Źródło: opracowanie własne na podstawie danych z Macrobond

Potencjalnie sporo do zyskania miałby PLN, który długoterminowo pozostaje niedowartościowany – szczególnie, że koniec wojny oznaczałby wzrosty na EURUSD. Czy jednak może to być początek ogromnej hossy niczym w 2004 roku? Tu ważniejszy może być wątek chiński – warto pamiętać, że hossa EM z lat 2004-08 była “grana” pod potencjalny sukces krajów BRICS. Źródło: opracowanie własne na podstawie danych z Macrobond

Co z tym zrobić?

Nasz rynek nie jest już tak atrakcyjnie wyceniony w relatywnym ujęciu, jak gdy pisałem TEN artykuł. Ponieważ większość inwestorów ma problem z dywersyfikacją poza rodzimy rynek, tym bardziej nie będę polecał koncentracji na nim. Co do FX nie bardzo widzę warunki do takiej fali sukcesu walut EM jak w latach 2004-08. Nawet jeśli Fed wykona pivot a Chiny się otworzą, tarcia geopolityczne zostaną i pewna dezintegracja w wymiarze globalnym będzie postępować. Krótkoterminowo wspominałem nawet o zwiększeniu ekspozycji na dolara, ale z myślą o punkcie 1 (podczas braków płynności dolar niemal zawsze skokowo zyskuje), długoterminowo zakładałbym jednak słabszego dolara.

A Wy co sądzicie? Pamiętajcie, że to nie rekomendacje, a tylko moje prywatne opinie. Może z czymś się nie zgadzacie? Albo uważacie, że coś pominąłem? Zapraszam do dyskusji w komentarzach. Przy okazji życząc Wam udanej zabawy sylwestrowej i Szczęśliwego Nowego Roku!

ps. zapraszam na poniedziałkowy webinar – 7:50 live!

Witam Doktorze w Nowym Roku jak i wszystkich czytelników. Czy zatem inwestowanie pasywne w najbliższej przyszłości ma dalej sens aby zabezpieczyć swoj majątek ? Przykładowo jeden ETF All world + część obligacyjna ,jeżeli tak to jaki stosunek udziału akcji w portfelu, czy jednak bardziej bedziemy zmuszeni do inwestowania selektywnego -aktywnego? Pozdrawiam

wszystko zależy od długości inwestycji oczywiście , ale ja jestem bardziej za inwestycjami sektorowymi i dywidendowymi /podpartymi fundamentami/ z natychmiastową reinwestycją dywidend , jakoś inwestowanie kup i zapomnij mnie nie przekonuje w stosunku do akcji ,może do bonów skarbowych i obligacji szeroko rozumianych bardziej a do akcji to myślę że „oczy trzeba mieć szeroko otwarte” jestem inwestorem pasywnym od około 5 lat kupiłem pierwsze etf-y na górce w październiku 2018 r i w ciągu tych lat 2 razy miałem olbrzymia stratę :(dobrze że z małego procenta mojego majątku to jakoś to zniosłem , oczywiście IDUS bije na razie VHYD ale zobaczymy czy za rok się nie zbliżą do siebie , ale na przykład w porównaniu do VIG lub SCHD już tak pięknie to nie wygląda, no zobaczymy ,jak pożyjemy lol

Panie Przemku wstałem na webinar a Pan nie

ale to jutro 🙂

https://www.youtube.com/watch?v=CLJwKQoFlWE

haha Racja, przepraszam, to przez sylwestra

Dzień dobry, jest to mój pierwszy post, więc na wstępie chcę bardzo Panu podziękować za wiedzę, którą Pan posiada i którą Pan się dzieli. Pamiętam jako nastolatek oglądałem program „plus minus” i tam miałem okazję zetknąć się z Pana wypowiedziami pierwszy raz. Ale do brzegu. Co Pan sądzi o niesamowitym nakładaniu się na siebie indeksu SP500 z czasów 2008 r. oraz obecnego? Jeśli korelacja byłaby zachowana to już dosłownie za chwilę powinniśmy lecieć w dół. Czego się spodziewać po rynku, skoro wszyscy już to wiedzą? Pamiętam Pana słowa, że rynek to nie fizyka 😉

takie poerównania są ciekawe, ale nie przywiązywałbym się do nich zanadto

history doesnt repeat but often rhymes

Bardziej oczekiwałbym „efektów ubocznych” zacieśnienia ilościowego

Panie Doktorze,

Dziękuję za przygotowanie obszernego wpisu, poruszającego kluczowych tematów.

Mam pytanie dotyczące 3 wątku:

Jak Pan ocenia szanse na następujące scenariusze dotyczące inflacji w USA na koniec 2023 r:

1. FED sprowadzi inflację do celu 2%.

Wywoła recesją w realnej gospodarce(rynek pracy i nieruchomości) ale osiągnie cel?

2. FED nie sprowadzi inflacji do celu 2%, skapituluje i podwyższy cel inflacyjny do ok. 4%?

To są scenariusze, z którymi się spotkałem i tak na prawdę mimo ich skrajności w mojej ocenie oba są realne (ocena laika)

pozdrawiam

to jest dobre pytanie – rynek stawia bardziej na 2 (słyszałem też sporo takich narracji od „influencerów” na angl języcznym tt) ja bardziej na 1, ale weźmy pod uwagę fakt, że ostatecznie o QT może zdecydować nie inflacja a wydarzenie systemowe, o którym piszę w pkt 1

dzien dobry panie Przemku wszystkiego najlepszego w 2023 roku. Prezydent USA podpisał dokument 29.12.2022 opiewający na zgodę dodruku dolara w 2023 na kwotę 1.7 bln jak to przelożyć się może na indeksy us100, us30, sp500 i dolara. Pozdrawiam

Dziękuję za komentarz i życzę miłego dnia 😉

Co będzie, a czego nie będzie – to odwieczny dylemat prognostów. Najważniejsza jest dobra dywersyfikacja portfela (stosunek akcji do obligacji), którą powinno się co jakiś czas przeglądnąć i ewentualnie skorygować. Nie ma wtedy potrzeby nieustannego życia rynkiem i jego psikusami.

Złoto Panie Doktorze? 3600$, jak Rosja zacznie sprzedawać ropę za Au?

Skąd taka teoria?

Witam. Moje pytanie jest o wczorajszy wzrost na Wall Street. Rynek pracy mocny, stopa bezrobocia 3,5 % a tu mocna laga do góry. Czym jest to spowodowane? Dane swoje, rynek swoje?

Niższe dane o płacach

Będę o tym mówić w poniedziałek:

https://www.youtube.com/watch?v=TjaZFdtUUQ4

Nic Pan nie wspomniał o ISM dla usług poniżej 50, a to chyba pchnęło indeksy wyżej, a nie płaca godzinowa ?

Dzień dobry,

czy zapis na Newsletter działa? Nie dostaję maila potwierdzającego, domena gmail.com, w spamie nie ma.

Pozdrawiam, Maciej

hmm skoro mógł Pan napisać komentarz to chyba zadziałało

proszę sprawdzić przy okazji następnego wpisu

pozdrawiam

Jakie ETFy na złoto Pan nie rekomenduje:), ale może ma jakieś na mysli:)

A jaki ETF na złoto by Pan poleciał (oczywiście nie rekomendując:).