To był iście zakręcony tydzień na rynkach. Niby obawy o kryzys, a przebłyski euforii na Wall Street. Niby euforia na Wall Street, a europejskie rynki w odwrocie i ropa sygnalizująca recesyjny kierunek. Postaram się wyjaśnić trochę tego zamieszania i dodam przy okazji: inflacja mnie niepokoi – ta nasza, krajowa.

Czy Fed wznowił dodruk?

Na koniec tygodnia twitter został zalany wpisami z oburzeniem wskazującymi wzrost sumy aktywów w bilansie Fed – „wznowili QE”, pada oskarżycielski ton. Od razu wyjaśnijmy, nie wznowili, ale implikacje wcale nie są takie oczywiste, o czym za chwilę. O problemach sektora bankowego pisałem tydzień temu, sugerując, że rynek będzie chciał przekuć te problemy w coś pozytywnego (wpis TUTAJ), wietrząc radykalną zmianę polityki Fed.

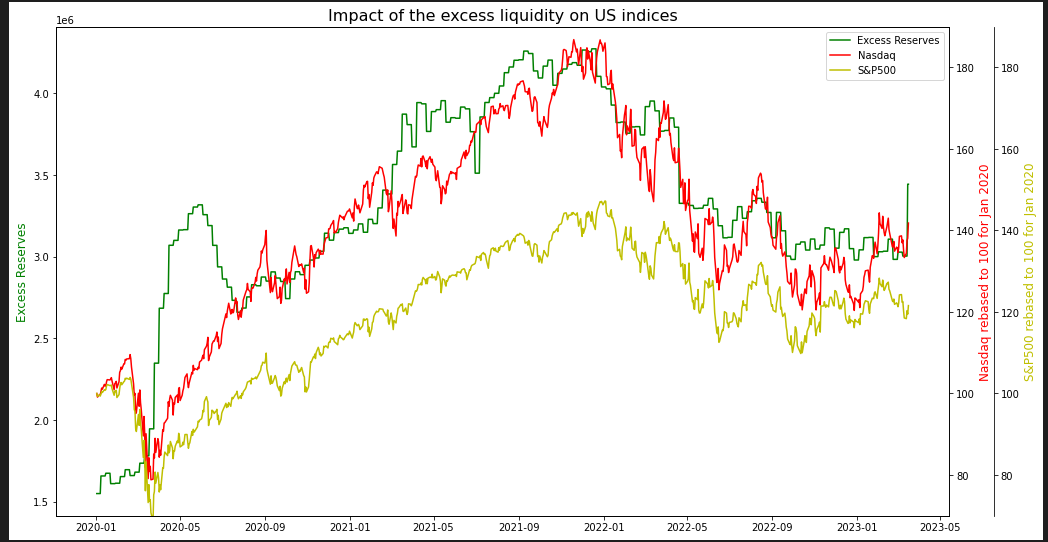

W wyniku działań Fed nadpłynność w sektorze bankowym skokowo wzrosła. Rynki uważają, że to początek luzowania i reagują euforycznie.

Rynki poszły dokładnie w tym kierunku, co tłumaczy dlaczego tak silny jest Nasdaq, nawet przy słabszym zachowaniu tradycyjnych rynków. Jednak to nie jest tak, że Fed wznowił QE – wzrost płynności to efekt skorzystania przez banki z programów płynnościowych, dzięki którym nie doszło do implozji systemu. Banki co do zasady nie chcą pożyczać od Fed i gdy te pożyczki zostaną zwrócone płynność spadnie do wyjściowego poziomu. W odróżnieniu od QE, które stanowi kupno aktywów z rynku, a zatem wstrzyknięcie płynności w sposób stały.

Co nie oznacza, że jest to kompletnie neutralne. Tydzień temu pokazywałem, że płynności nadal jest na rynku za dużo, ale po prostu brakuje jej słabszym jednostkom. Fed powinien chcieć zatem przekierować płynność od mocniejszych do słabszych a nie zwiększać całkowitą pulę, ale nie jest to proste, szczególnie z pistoletem przy skroni (w postaci lawiny upadłości).

Rynki wietrzą sukces

Dlatego dla mnie interpretacja obecnych wydarzeń jest sprawą otwartą, a odpowiedzi szukać będę w środowej decyzji i konferencji Fed. W teorii ta sporej wielkości „łata” pozwala Fed na kontynuację dotychczasowej polityki w zależności od sytuacji makroekonomicznej. A ta nie zmieniła się aż tak istotnie. Dane o inflacji producenckiej były dobre, oczekiwania inflacyjne kontynuują spadek (ale one są często pochodną bieżącej inflacji), ale już dane o cenach konsumenta nie były dla Fed dobre (wykresy na poniedziałkowym webinarze). Rynek pracy pozostaje bardzo mocny, ale aktywność gospodarcza zwalnia. Obraz staje się zatem trochę mniej oczywisty, ale kontynuując dotychczasową linię, Fed podniósłby stopy o 25 bp i utrzymał cykl otwarty.

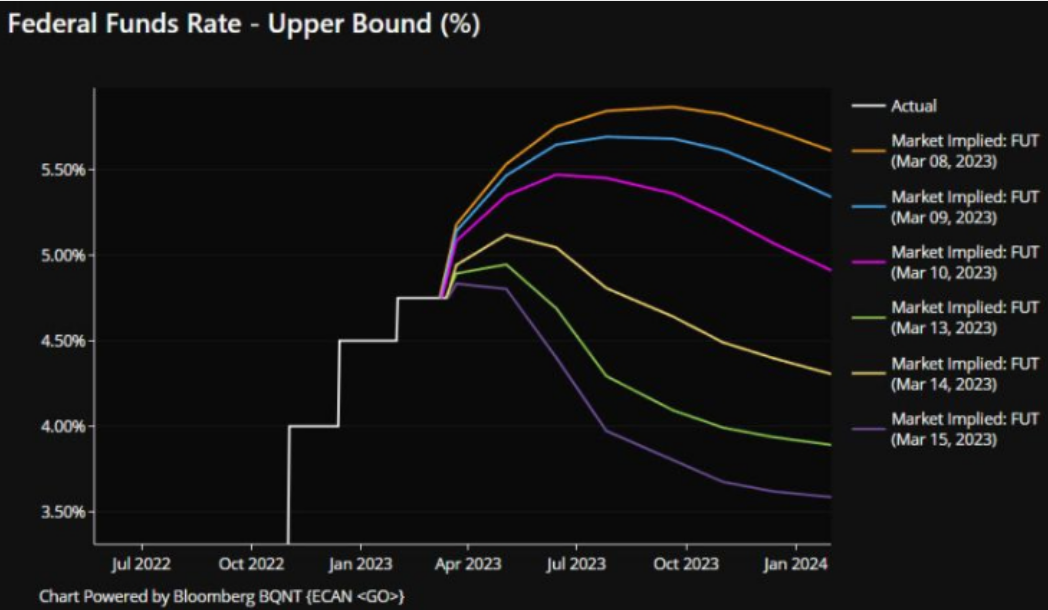

Od dużego zacieśnienia do dużego luzowania – w zaledwie tydzień oczekiwania co do polityki Fed zmieniły się radykalnie! Źródło: Bloomberg

Skoro zatem „załatał” kryzys bankowy, czy to makroekonomicznie aż tak wiele zmienia? Na pewno nie w tym stopniu aby gwałtownie kończyć cykl i zapowiadać ograniczenie lub zakończenie QT. Jeśli Fed tak by postanowił, oznaczać to będzie bardzo istotną zmianę retoryki i być może dość gwałtowną choć raczej krótkotrwałą hossę. Spadnie istotnie ryzyko, że Fed wywoła większy kryzys płynnościowy, ale za cenę możliwego powrotu presji inflacyjnej w przyszłości – i oczywiście kumulacji ryzyk wynikających ze złej alokacji aktywów (bo czymże innym był przypadek SVB).

EBC nie wie co robić

Za nami decyzja EBC, który nie przejął się problemami Credit Suisse i podniósł stopy o 50bp, czyli zgodnie z planem, podobno upewniając się u SNB, że nie pozwolą na upadek banku. Można byłoby powiedzieć, że to bardzo korzystny sygnał dla EURUSD, ale rynki tak tego nie zinterpretowały i moim zadaniem słusznie. Uważam bowiem, że EBC nie wie kompletnie co robić. Chciał być twardy i pokazać, że też walczy z inflacją, a tu przyszło w trudnych okolicznościach podjąć decyzję przed Fed. Jeśli Fed wykona pivot, EBC znajdzie argumenty, aby zrobić to samo.

Inflacja mnie niepokoi

Emocje na rynkach globalnych i stabilny złoty niemal przyćmiły krajowy odczyt inflacji. Jest 18,4%, konsensus był 18,6%, a całkiem niedawno miało być przecież ponad 20%. Jest dobrze, tak?

Nie jest. Jest bardzo niedobrze. Niższa od spodziewanej inflacja to efekt mniejszego od przewidywań wzrostu cen energii (czyli rachunki za prąd i gaz wzrosły, ale nie „aż tak”) i powolnego przenikania nurkujących cen ropy na nasze stacje paliw. Natomiast problem z inflacją, na obecnym etapie oceniamy nie po cenach paliw, a po tym, na ile ludzie akceptują wyższe ceny. Jeśli płacą więcej za kino, fryzjera czy obiad w restauracji (czy tak jak w moim przypadku – obłędnie wysokie ceny warszawskich gokartów), to znaczy, że inflacja się utrwala i to w takiej formie, którą najtrudniej jest wykorzenić. Tak po ludzku podwyżki cen tłumaczone są tym, że „wszystko drożeje”. W ubiegłym roku argumentowałem, że aby nie dopuścić do takiej sytuacji należy niestety obniżyć popyt w gospodarce – nie ma innej drogi. Popyt jest nieco słabszy, ale nadal zdecydowanie za mocny, aby presja się nie utrwalała.

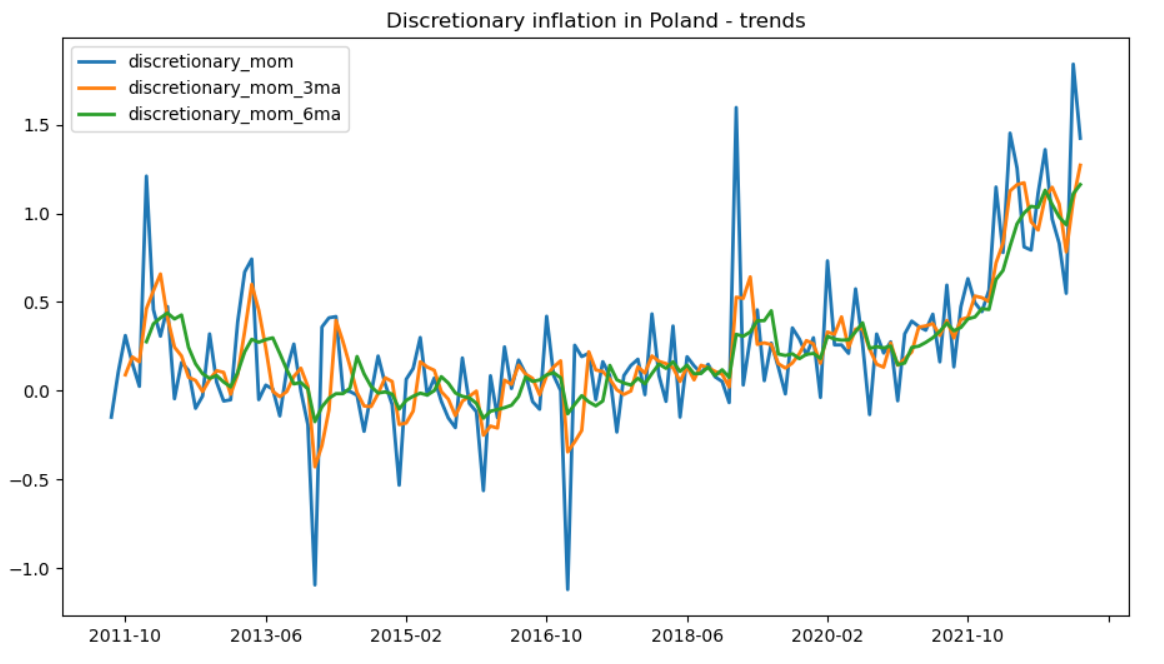

Podwyżki cen w kategoriach dyskrecjonalnych na początku tego roku były zatrważająco wysokie – nie wygląda to dobrze. Źródło: opracowanie własne na podstawie danych z Macrobond.

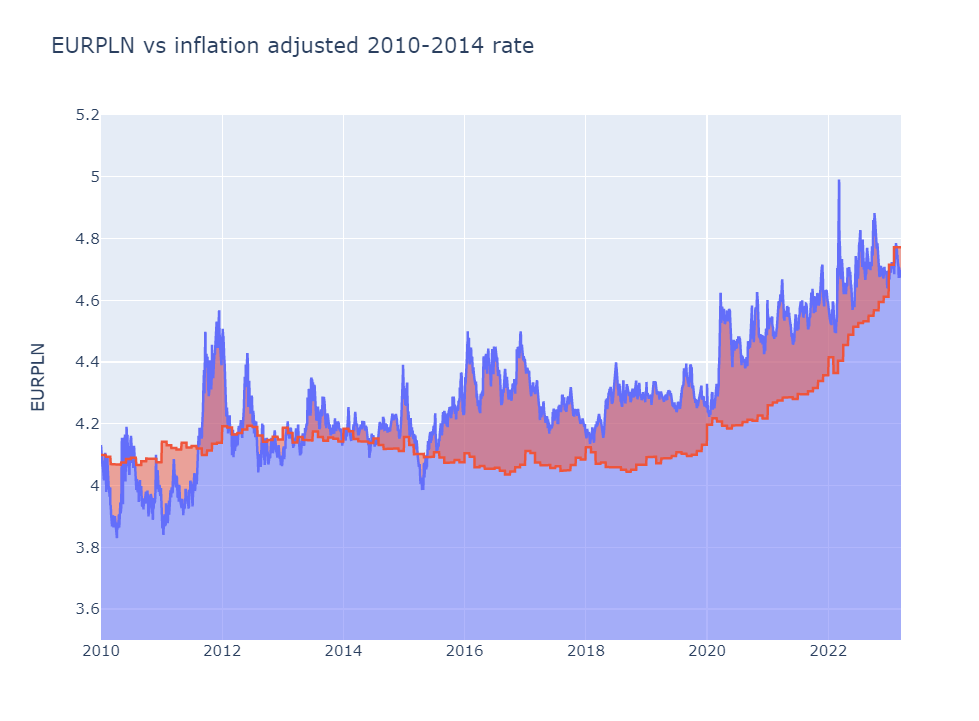

Nie wygląda to dobrze i oczywiście wielu z Was zapyta mnie o złotego. Tak jak jeszcze niedawno uważałem naszą walutę za niedowartościowaną, tak powoli ten atut znika. To nie jest tak, że jutro czeka nas kryzys walutowy. Z inflacją i wartością waluty skojarzyć można przysłowie „oliwa nierychliwa…”.

Bieżący kurs EURPLN jest już poniżej realnego kursu z lat 2010-2014 skorygowanego o inflację. Źródło: opracowanie własne na podstawie danych z Macrobond.

Rynki wchodzące przed szansą?

W tym kontekście warto rozważyć stopniową relokację portfela na rynki globalne – oczywiście w przypadku osób koncentrujących się tylko na naszym rynku. Za relatywnie ciekawe uważam obecnie rynki wchodzące (np. ETF EIMI UK). Otwarcie w Chinach, brak problemu inflacji w Azji, nadal mocny dolar i bardziej umiarkowane wyceny w relacji do rynków globalnych. Dla porządku dodam, że nie znam składu Waszych portfeli, okoliczności i preferencji – nie jest to zatem rekomendacja, a jedynie nadmienienie, że dla chcących zwiększyć ekspozycję na akcje w swoim portfelu to może być kierunek wart rozważenia.

Więcej jak zwykle w poniedziałek

To tyle, bo po kilku miesiącach depresyjnej pogody trzeba jeszcze wskoczyć na rower i wykorzystać promienie słońca. Zapraszam na poniedziałkowy webinar:

Mam identyczne obawy dot. naszej krajowej inflacji jak Pan.

Fryzjer +20%, ulubione danie w ulubionej restauracji +20%. Akurat jestem w trakcie remontu, podwyżki niektórych materiałów wykończeniowych szokują – te same płytki które kupowałem latem +40%, klej do płytek +20%, i mógłbym tak wymieniać…

Obawiając się wyższej inflacji w zeszłym roku, jako sposób choć częściowego przeciwdziałania, dodawałem przez ostatni rok co miesiąc do portfela obligacje 10-letnie indeksowane inflacją. Na dziś dzień nie wydaje się to już jednak atrakcyjną inwestycją z uwagi na pierwszy rok stałego oprocentowania.

ETF na rynki wschodzące jak EIMI wydaje się ciekawą opcją. Wygląda, że otwarcie w Chinach przebiegło finalnie bez zarzutu.

Jestem ciekaw co sądzi Pan o ulokowaniu części portfela bezpośrednio w ETF na chiński rynek zamiast ogólnego ETFa na rynki wschodzące?

Czysto teoretycznie, bo wszyscy wiemy że jest to mało realne, ale czy wg. Pana rozsądnym byłoby w obecnej sytuacji, w tym konkretnym momencie, wznowienie podwyżek stóp przez RPP? Niby „oficjalnie” z tego co pamiętam mamy pauzę…

Dziękuję za wpis i dzielenie się Pańską wiedzą i spojrzeniem na rynki.

Udanego weekendu i standardowo – do poniedziałku 🙂

Uwolnienie płynności do systemu bankowego prędzej czy później doprowadzi to wyjścia tych środków na rynek, prawda? i wywoła presję inflacyjną bardzo podobną do tej QE. Jednoczesne podnoszenie stóp procentowych jest jakimś rozdwojeniem jaźni.

Z jednej strony akcja kredytowa będzie ograniczana, ale z drugiej firmy będą pozyskiwały finansowanie w inny sposób. A banki będą bardziej skłonne do ryzykownych inwestycji.

Jednocześnie aktywność gospodarcza spada więc wyniki firm będą się pogarszać. Czy zobaczymy to już po I kwartale czy raczej po II?

Pytanie chyba nie powinno dotyczyć recesji, a raczej jakiejś formy bańki zadłużeniowo-finansowej i kiedy ona pęknie.

QE nie ma zadnego przelozenia na M2. Rozwazania o obecnej inflacji jako wypadkowej qe to kompletna nieznajomosc systemu monetarnego w mojej ocenoe.

Inflacja szaleje. Wystawienie ogłoszenia na Otomoto w pół roku podrożało o 100% 🫠

Ekspozycja na rynki azjatyckie może być ryzykowna, jeśli zmaterializują się w tym regionie zagrożenia geopolityczne. Można ewentualnie rozegrać coś na tamtejszych walutach, jeśli ktoś ma ochotę na trochę więcej adrenaliny. Globalnie rzecz biorąc, sytuacja nie jest najciekawsza i dlatego ja wolę się skupić na złocie (choć obecnie ma wysoką wycenę – ale będzie zapewne jeszcze wyższa i może dać satysfakcjonujący zwrot).

Co Bank Centralny i rząd mogą jeszcze zrobić aby obniżyć inflację? Czy podwyżka stóp procentowych powyżej przewidywanej za rok inflacji coś by zmieniła? Mam wrażenie, że większość społeczeństwa patrzy na to inaczej -inflację mamy dziś 18.4% a lokata daje max 8% więc oszczędzanie jest pozbawione sensu. Firmy również nie chcą schodzić z marży i próbują całą podwyżkę cen przenieść na klientów.

Duże dylematy. Wycofałem 80% kapitału z rynku akcji i ciężko obrać teraz sensowny kierunek. Cześć przerzuciłem w 10-letnie obligacje indeksowane inflacją, ale chciałbym mieć gotówkę pod zakup na walącym się rynku. Albo wybuch nastąpi wkrótce, a jego skutki będą umiarkowane, albo „załata się” kolejne problemy i ewentualny wybuch będzie miał kilkukrotnie większą siłę, a nastąpi… Niewiadomo kiedy. Może gdybym był Buffetem to znalazłbym sposób na sensowne inwestycje, ale niestety nie jestem… czuję, że chyba żyjemy aktualnie w zepsutym systemie.

Zobaczmy taki Bitcoin, który został wymyślony przez anonimową osobę. Jak można inwestować w takie aktywo sensownie? To jest czysta spekulacja. Gdyby nie ilość pieniędzy z szarej strefy oraz ilość darmowego pieniądza ta bańka nie rosłaby w taki sposób. Nawet my mogliśmy zarabiać w ostatnich latach więcej przy zmniejszeniu swojej wydajności – kolejna bańka. To trzeba zakończyć i niestety bez ofiar się nie odbędzie.

„Dopiero podczas odpływu okazuje się kto pływał nago”

Pozdrawiam Panie Przemysławie, trzymam kciuki za kolejną nagrodę dla Pana w kategorii najlepszego analityka 🙂

A propos gokartów, to być może mieliście już z synem okazję odwiedzić u nas e1 w Chorzowie, ale jeśli nie, to gorąco polecam przy okazji wizyty na Śląsku. Albo i nawet umyślnie, bo nie wiem jak dużą macie zajawkę, ale Śląska Liga Kartingowa ściąga ludzi z całej Polski a nawet i z Europy. A jakby była okazja osobiście się spotkać i pościgać, to bardzo bym się ucieszył. PS: który warszawski tor jest godny polecenia?

Witam

byłem raz w E1 przejazdem w Chorzowie (w sumie również w Poznaniu i Kielcach) – genialny tor, niestety kiedy ja tam byłem były bardzo słabe wózki (bodaj 6,5km) które psuły wrażenie. Fun miałem tam tyko jadąc taxi z synem.

Jeśli daliby mocne wózki byłby to jeden z najlepszych torów w Europie

Wygląda to trochę jak koniec walki z inflacją. Może nie oficjalnie, ale w praktyce. I to nie tylko w PL, ale również w USA. EU zrobi to co zrobi FED, z lekkim opóźnieniem.

Powód? Konsument okazał się bardziej wytrzymały niż zlewarowane instytucje finansowe. Witamy w nowej rzeczywistości, w której inflacja na poziomie 10% będzie czymś normalnym.

1. Co by było gdyby Chiny razem z regionalnymi bankami z USA, również sprzedawały obligacje ?

2. Czy podwyżki stóp przez FED, EBC to nie jest obrona wiarygodności waluty w obliczu inflacji? (Coraz więcej handlu jest realizowane poza dolarem )

3. Z krajowego rynku – gospodarka STOI. Wystarczy zerknąć na wolumen transportu.

1. nic, podaż papierów nie jest dziś największym problemem, probelmem jest to, że cena spada po rentowność rośnie w wyniku zacieśniania, a banki kupowały te obligi bezmyślnie przy bardzo niskim YTM

2. oczywiście, ale przez lata utrata wiarygodności im nie przeszkadzała

3. widać na wielu frontach spadek aktywności gosp, raczej stopniowy, zakładam, że będzie postępować

Jak w tym kontekście patrzeć na GBP oraz decyzję BOE? Ostatnio poprawiły się tam perspektywy inflacyjne, a nowy rząd odzyskał zaufanie rynku.

Hmm tak ale brytyjska gospodarka radzi sobie dość słabo. Moim zdaniem BoE z ulgą przyjąłby pivot Fed

Panie Doktorze! Czy nie obawia się Pan, że ETF EIMI UK, ma nadmierną ekspozycję na Chiny i Tajwan (niemal 45%)? W obliczu narastającego konfliktu gospodarczego na linii USA – Chiny, taki lub podobny ETF może być zdelistowany z giełd kontrolowanych przez anglosasów? Czy przykład ETFów na Rosję lub choćby zawieszenie tymczasowe ETF SDEM nie jest ostrzeżeniem dla inwestorów, że lepiej mimo wszystko należy omijać te kraje z daleka?

Oczywiście jest to element ryzyka. Sam ETF notowany jest w Europie, ale naturalnie jego składowe w Chinach w sporej części. To niewątpliwie jeden z powodów, dlaczego Chiny są tanim rynkiem.

W FMQQ macie EM ale bez Chin.

ale to jest całkiem inna ekspozycja oraz TER 0.86