Inwestycje w złoto zyskują na popularności. W dużej mierze przyczynia się do tego polityka gospodarcza, która podkopuje zaufanie do pieniądza. Czy warto inwestować w złoto? Jak to robić? Czy obecny moment jest dobry?

Dlaczego inwestować w złoto?

Inwestowanie w złoto ma swoich zwolenników, ale także przeciwników. Zacznijmy od tych drugich. Ich argument to „ujemna dochodowość” – złoto nie płaci dywidend ani odsetek, a do tego ponosimy koszt jego użytkowania. Zwolennicy złota kontrargumentują, że firmy znikały, kraje bankrutowały, a złoto było „cenne” w starożytności, średniowieczu i pozostaje cenne dziś.

Drugim argumentem jest polityka gospodarcza, która prowadzi do wzrostu zadłużenia, finansowanego coraz mocniej dodrukiem pieniądza. To w naturalny sposób podmywa zaufanie do pieniądza jako formy tezauryzacji (czyli przechowania majątku).

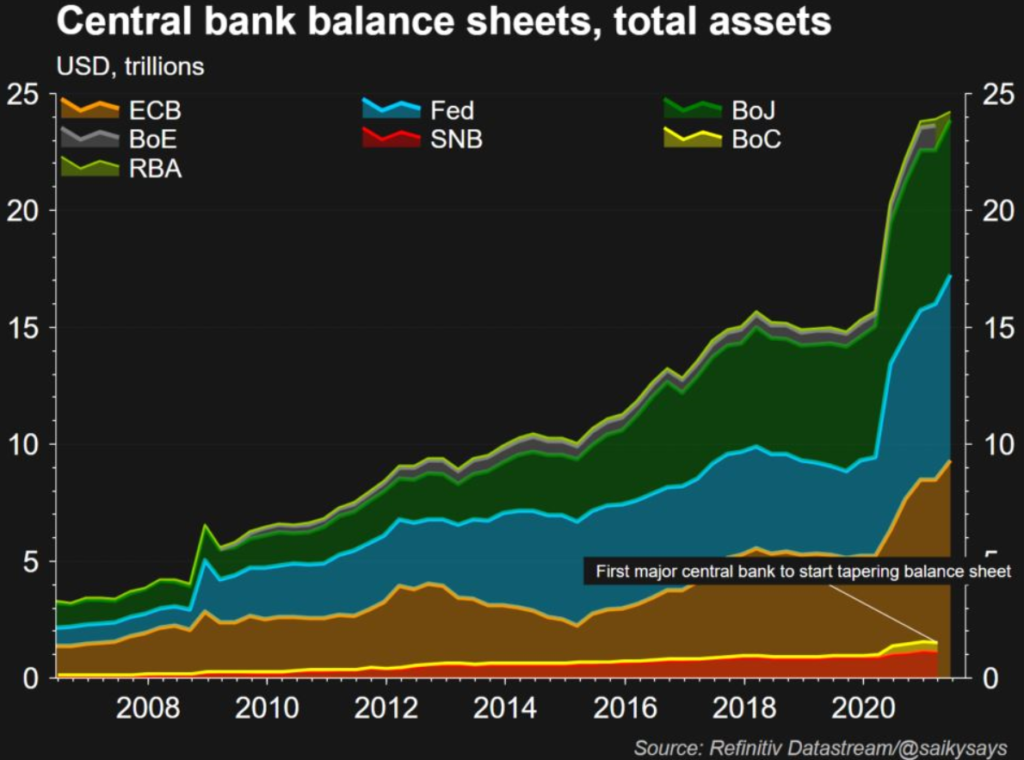

Banki centralne robią ostatnio wszystko, aby obrzydzić krajowe waluty swoim obywatelom. Źródło: reuters

Trzeci argument to odporność złota na ekstremalne scenariusze. W sytuacji wojny czy katastrofy naturalnej o dużym zasięgu, złoto najprawdopodobniej zachowa jakąś wartość, podczas gdy inne aktywa niekoniecznie.

Te argumenty sprawiają, że warto przynajmniej rozważyć inwestycje w złoto w swoim portfelu. Ale jak?

Jak inwestować w złoto?

Istnieje bardzo wiele form ekspozycji na rynek złota. Nie ma jednej idealnej – wybór powinien zależeć od naszych celów. Skoncentruję się jednak na trzech podstawowych: złoto fizyczne, fundusze oraz instrumenty pochodne.

Złoto fizyczne

Ta najbardziej popularna metoda ma dwie podstawowe zalety i wady. Podstawową zaletą jest fizyczny charakter. Jeśli złoto ma być dla nas zabezpieczeniem na wypadek wystąpienia ekstremalnych scenariuszy musi mieć charakter fizyczny, a my musimy mieć do niego łatwy dostęp. To z założenia eliminuje wszelkie formy elektronicznych zapisów naszego majątku.

Drugą zaletą dla polskiego inwestora są korzyści podatkowe. Złoto inwestycyjne nie tylko jest zwolnione z VAT (w odróżnieniu od srebra), ale po upływie 6 miesięcy nie zapłacimy podatku dochodowego po jego sprzedaży po wyższej cenie (to praktyka interpretacji podatkowych, warto pamiętać, że prawo może się zmienić).

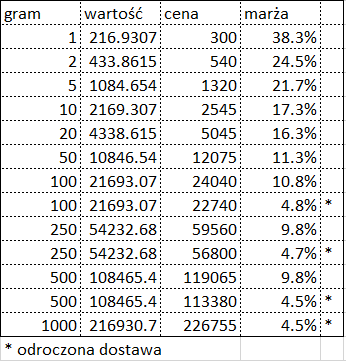

Podstawowa wada to koszt inwestycji, rozumiany jako łączna suma marży i kosztów przechowywania. Zauważmy, że dla małych sztabek marża jest astronomiczna, a do tego dochodzi jeszcze przecież (mniejsza na szczęście) marża przy sprzedaży. Dopiero przy zakupie 100 gramowej sztabki i to tylko w wersji z odroczoną dostawą marża spada do jakkolwiek „zjadliwego” poziomu. Jeśli chcielibyśmy inwestować w złoto regularnie, dla mniejszych inwestorów będzie to poważna bariera.

Przykładowe ceny sztabek Mennicy Polskiej na dzień 25 czerwca 2021. Źródło: mennica.com

Marża ceny sztabek Mennicy Polskiej wobec wartości rynkowej złota na dzień 25 czerwca 2021. Źródło: obliczenia własne na podstawie danych z platformy XTB oraz mennica.com

Oczywiście są różni pośrednicy, ale w przypadku złota fizycznego zaufanie i możliwość jego odsprzedaży również są czynnikami, które są bardzo istotne.

Dochodzi jeszcze kwestia przechowywania. Mogą to być profesjonalne magazyny lub skrytki bankowe, których koszt jednak obniży naszą stopę zwrotu. Co jednak bardziej istotne, tracimy wtedy trochę walor fizyczności (szybkość dostępu w każdej, również, a może przede wszystkim, ekstremalnej sytuacji). Złoto fizyczna możemy też po prostu dobrze… ukryć. Oby tylko sąsiad nie widział.

ETF-y

A w zasadzie ETC. W europejskim prawie ETF musi cechować się minimalną formą dywersyfikacji, co oczywiście w przypadku złota jest niemożliwe, dlatego forma prawna to Exchange-Traded Commodity (ETC), instrument dłużny zabezpieczony fizycznym złotem. Nie jest to dla nas jednak aż tak duża różnica – funkcjonuje to dokładnie tak jak ETF, którego jednostki kupujemy i sprzedajemy na giełdzie, zaś „Sponsor” (tak nazywa się instytucja inicjująca produkt) pobiera opłaty za zarządzanie (w tym przechowywanie i ubezpieczenie).

Opłaty te są dość niskie – dla przykładu iShares Physical Gold ma TER na poziomie jedynie 0,15% rocznie (więcej TUTAJ oraz TUTAJ). Do tego dochodzi prowizja brokera (musimy mieć rachunek inwestycyjny), w tym ewentualny koszt przewalutowania, a także różnica w cenie kupna/sprzedaży, która jednak w przypadku płynnych ETC jest zazwyczaj bardzo niska.

Brzmi dobrze? Tak, są jednak dwie wady. Po pierwsze, tracimy tu aspekt zabezpieczenia na wypadek ekstremalnych scenariuszy, po drugie, zapłacimy podatek od zysków kapitałowych.

Ze względu jednak na coraz niższe opłaty próg wejścia jest coraz niższy (czyli kwota inwestycji, przy której opłaty stają się bardzo mało uciążliwe). ETC nadają się do inwestycji zarówno krótko, jak i długoterminowych.

Tradycyjnych funduszy „z okienka” nie biorę pod uwagę, a tym bardziej – Boże zachowaj – wszelkich struktur z pięknie upakowanymi opłatami. Jeśli fundusze, to ETC.

Pochodne

„Nie musisz posiadać krowy, aby napić się mleka” – w myśl tej zasady można próbować zarabiać na zmianie ceny złota bez jego posiadania. Gama instrumentów pochodnych jest szeroka: kontrakty futures, opcje, kontrakty CFD (więcej TUTAJ).

Te ostatnie mają tę zaletę, że minimalna kwota inwestycji może być bardzo niska (ze względu na tzw. mikroloty, dzięki którym wartość kontraktu może być nawet 100 razy mniejsza niż kontraktu futures). Ich specyfiką jest też brak ryzyka walutowego – warto zwrócić uwagę, że wynik inwestycji w złoto fizyczne czy ETC zależeć będzie od jego ceny dolarowej, ale też kursu USDPLN, podczas gdy w przypadku kontraktów przeliczna na złoto jest tylko różnica. Kontrakty CFD nie nadają się jednak do długoterminowego inwestowania ze względu na koszt utrzymania pozycji (tzw. punkty swap).

Czy złoto jest dziś tanie?

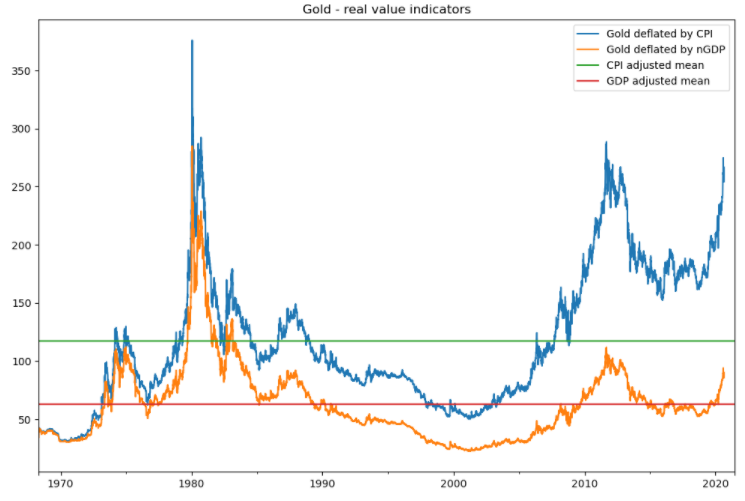

Inwestując, szczególnie długoterminowo, chcielibyśmy dokonywać zakupów po korzystnych cenach. Patrząc czysto nominalnie, złoto nie jest dziś szczególnie tanie. Uwzględniając okres od uwolnienia jego ceny widzimy, że obecna cena jest sporo powyżej średniej nawet gdy „urealnimy” ją o inflację czy zmiany nominalnego PKB w USA.

Cena złota w ujęciu fundamentalnym jest dziś powyżej historycznych średnich. Źródło: opracowanie własne

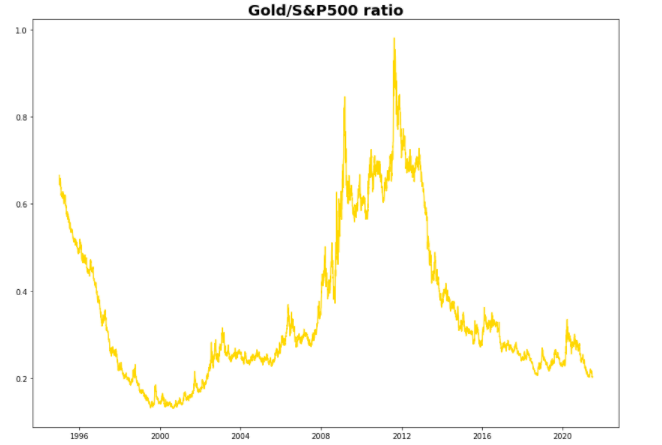

Z drugiej strony dziś ze świecą szukać „tanich” rynków. Jeśli popatrzymy na relację cen złota do S&P500 to jest ona z kolei wyraźnie poniżej historycznej średniej. Z tej perspektywy czas na dywersyfikację portfela nie jest zły.

Relacja złoto/S&P500 jest najniższa od niemal 20 lat. Źródło: opracowanie własne

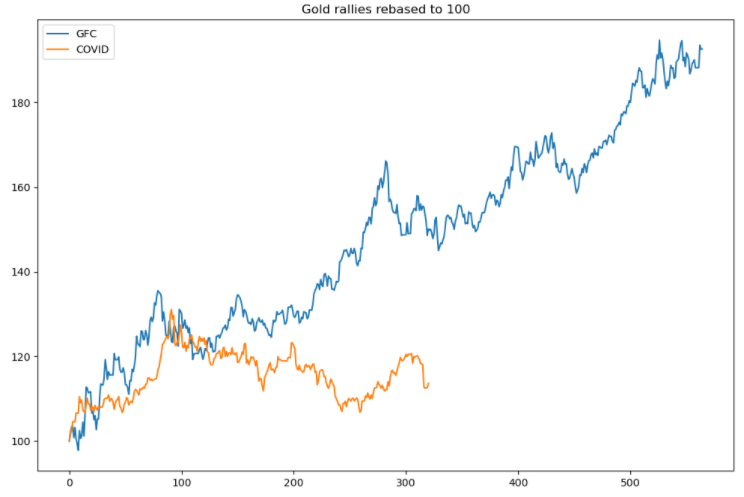

Pomimo ogromnego dodruku, aprecjacja złota była w ostatnim czasie dużo skromniejsza względem tego, co widzieliśmy po krachu z 2008 roku, po którym banki po raz pierwszy uruchomiły dodruk pieniądza. Źródło: opracowanie własne

Więcej o obecnej sytuacji mówić będę na poniedziałkowym webinarium:

Podsumowanie

W mojej ocenie opinie odnośnie złota są niepotrzebnie spolaryzowane. Uważam, że warto dywersyfikować swój portfel i choć każdy z nas ma różne potrzeby i uwarunkowania, w wielu przypadkach udział metali szlachetnych w wysokości 5-15% portfela może mieć sens. Uważam ponadto, że im większy portfel, tym bardziej warto pochylić się nad złotem, jako zabezpieczeniem na wypadek ekstremalnych scenariuszy.

Na wypadek wojny lepiej jest mieć pistolet.

A tak serio, to 2 znajomych w tym tygodniu pytało mnie o ten temat co jestniepokojące.

Będę miał co ludziom wysyłać i gardło oszczędzę.

Polecam się

Dywersyfikacja – slowo klucz, mysle, ze kazdy powinien miec choc troche zlota w tej czy innej formie, szczegolnie kiedy rzady na calym swiecie staraja sie zdewaluowac walute/waluty a ze robia to praktycznie wszyscy i coraz szybciej, nie rzuca sie to tak w oczy, tylko ludzie sie potem dziwia, ze „mieszkania drozeja” (maslo tez, podobno 60% prez ostatnie 10 lat, tylko malo kto to laczy)

Do mnie przemawia najbardziej gold price perfomance w ciagu ilus tam lat a to niezaleznie od waluty (do znalezienia chocby tu: https://goldprice.org/ ) – 8-12% rocznie, zaleznie od waluty, po usrednieniu…

Jezeli komus sie nie spieszy albo nie marzy o +100% w 2 miesiace – idealne aktywo

Pytanie, co dzisiaj daje 9% zwrotu? Gielda? Bitcoin? Nieruchomosci?

Powodzenia

Co do tresci artykulu 2 uwagi: Jezeli ktos wierzy w calkowity rozpad systemu finansowego, nadchodzace finansowe represje dla tych co „maja” i nie lubi zmiennosci – fizyczne, pare monet, a chocby i 100 to nie jest problem dla banku „ziemskiego” Jezeli nie a maly roller coaster nie przeraza: spolki wydobywcze, np taki pierwszy z brzegu Kinross, placacy prawie 2% dywidendy z PE 5,9….. przy obecnej cenie metalu (a znajdzie sie cos ciekawszego jak dobrze poszukac).

A najlepiej to i to

Mógłby Pan uzupełnić wpis o spółki wydobujące złoto? np. coś o Amerykańskim – Barrick Gold Corporation, Kanadyjskim Kirkland Lake Gold Ltd. lub Rosyjskim Polyus. Jest też taka opcja i ona mnie najbardziej interesuje jeżeli chodzi o inwestycje w złoto.

myślę, że to temat na oddzielny wpis

dziękuję za sugestię

Ciekawe ze w tamtym roku 2020 ( jakos we wrzesniu badz w pazdzierniku ) Warren Buffet – najwiekszy byk amerykanskiej gospodarki – sprzedal akcje bankow ( wiekszosc ktore posiadal ) a kupil akcje barrick gold za 500mln. Usd – czyli ciekawa rzecz sie stala, jak juz wspomnialem – gosc ktory jako pierwszy wbiegal do ploacego budynku, teraz kupuje akcje spolki wydobywajacej zloto. Jest cos na rzeczy…

A moje podejscie do CFD na metale szlachetne – to ladnie przejechalem sie na CFD silver w tamtym roku podczas paniki wyprzedazy. Wiem, rozumiem ze klienci dostawali margin call na akcjach i zamykali pozycje zyskowne ( srebro/ zloto ). Ale wytworzylo to w mojej swiadomosci pewne przekonanie, mianowicie – mozna pospekulowac na CFD ale NIGDY nie mozna kontraktow stawiac na rowni z fizykiem. Co z reszta pokazywal rozjazd cen fizycznego srebra ze srebrem papierowym.

Moim zdaniem gdy dojdzie do kolejnego kryzysu/paniki moze nawet dojsc do zawieszenia handlu na kontraktach a fizyczny metal moze byc niedostepny badz z bardzo duzymi marzami – zreszta probke widzielismy w marcu/kwietniu 2020. Pozdrawiam

Wspominal Pan, ze najwiekszym ryzykiem dla zlota jest w chwili obecnej inflacja. Jesli nie zacznie ona spadac, to przelozy sie to na spadki na zlocie.

Ja do tej pory rozumowalem, ze wysoka inflacja, to paliwo do wzrostu cen zlota.

Czy ma Pan na mysli nastepujacy scenariusz: wysoka inflacja -> wzrost rentownosci obligacji,-> podwyzki stop -> umocnienie USD -> spadek cen zlota ? Dziekuje

dokładnie tak

wrogiem cen złota jest zacieśnienie pieniężne i mocny dolar

oczywiście Fed robi wszystko aby nie zacieśniać, pytanie czy nie znajdą się w jakimś momencie w narożniku – tego nie wiemy, ale jest takie ryzyko, więc o nim wspominam

dziekuje. wszystko jasne. pozdrawiam serdecznie

Tak z troche innej beczki zagarne, mianowicie czytalem ciekay artykul w FT ( 30/06/21 str.5) krotki, ale w miare dosadny. Pan Augustin Carstens – general manager of the BIS wypowiedzial sie dla gazety ze najgorsze jeszcze przed krajami rozwijajacymi sie. Zacytuje…” developing economies were close to exhausting their capacity to borrow and to use fiscal and monetary policy.

” they have to start facing the music of how to get growth going (with) all these things working against them…

reduced fiscal space, they don’t have monetary space, they have higher corporate debt and higher sovereign debt, as well as an entrenched low capacity for growth ” dalej pan w/w pisze:

” bankrupcies are at lowest level this century thanks to policymakers support, but ( the jury is still out ) on whatever business can survive if faced less policy accommodation and less direct support”

Rowniez zauwaza ze kraje rozwijajace sie jak narazie radza sobie ” without ” fianasowego albo economicznego kryzysu, co podkreslil: …. THERE IS SUBSTANCIAL RISK OF ONE …

oraz dodal : ” some of us think… what we have seen so far is too good to be true.”

Przepraszam ze tak wrzucam temat z FT ale to naprawde brzmi niepokojaco jezeli taki gostek wypowiada sie w ten sposob. Pozdrawiam

Dzień dobry Panie Przemku.

To mój pierwszy wpis, więc chciałbym pogratulować pomysłu prowadzenia bloga. Wracając do tematu głównego, widziałem, że ktoś wcześniej właśnie wspomniał o akcjach konkretnych kopalni, a ja szykuję się na inwestycję przez ETF GDXJ. Napisał Pan, że to temat na osobny wpis, więc mam nadzieję, że taki wpis się pojawi.

Trochę może inny wątek. Ostatnio śledzę na yt Emila Kalinowskiego, który z Jeffem Sniderem mają pewne swoje teorie dot. sytuacji w makroekonomii. Z tego co rozumiem, to według nich QE nie jest inflacyjne, a jedynie nadaje się taki scenariusz żeby rozpalać oczekiwania inflacyjne. Co Pan o tym sądzi? I czy jeśli faktycznie ten „dodruk” nie wpływa na inflację, to inwestowanie w złoto to tak dobry pomysł? Rozumiem, że ceny złota będą mogły rosnąć, dopóki rynki będą wierzyły, że dodruk poprowadzi do inflacji. Fedowi raczej nie jest na rękę żeby uświadomiono sobie, że jest inaczej.

No i trzeci temat, to oczywiście teoria spiskowa. Przed nami kolejna odsłona wirusa pod nazwą „delta”. Decydentom, by się opłacało co roku robić teatrzyk z wirusem, to nowa, zakaźna odmiana, to szczepionki nie działają, zamykamy wszystkich w domu, zrywamy łańcuchy dostaw i taka jazda góra, dół, gdzie jednak dołki inflacyjne są coraz wyższe i w ten sposób likwidujemy zadłużenie. Tylko jak zlikwidować zadłużenie jak na każdą odsłonę trzeba się zadłużyć na 6bln USD (30% PKB). Nie bardzo mi to pasuje… Widzę tutaj analogię sprzed 100 lat, kryzys 1929-32 i potem II WŚ i w 1946 roku za 50% wymiany handlowej na świecie odpowiadają USA odbudowując Europę po wojnie i ponad 20 lat hossy. Teraz mamy GFC i 10 lat później mamy pandemię i wszyscy chcą odbudowywać świat po pandemii, mimo, że nie zniszczono żadnej infrastruktury (drogi, mosty, budynki). Tylko jak likwidować dług zadłużając się jeszcze bardziej? Może mi Pan to jakoś wytłumaczyć? Może gdzieś w założeniach się mylę?

dzień dobry

przepraszam, że dopiero teraz – podczas urlopu umknął mi Pana komentarz

Cóż, QE jest inflacyjne jeśli finansuje deficyt, czyli tak jak obecenie w USA i inaczej niż Europie i Japonii bo owszem, deficyty są, ale

a) są cały czas względnie podobne (w USA mamy skokowy wzrost)

b) konsumenci absorbują to oszczędnościami

Natomiast wszystkie banki prowadzą obecnie destrukcyjną politykę, dla której nie ma obiektywnego uzasadnienia i w związku z tym wiarygodność tradycyjnego pieniądza maleje – w tej sytuacji ekspozycja na złoto, najbardziej uznane medium tezauryzacji w historii, wydaje się mieć sens

Co do ostatniego punktu – cyniczne zachowanie elit rodzi teorie spiskowe, bo często racjonalnie myślący ludzie próbują szukać uzasadnienia pozornie idiotycznych decyzji

pozdrawiam!