Ten post miał być o czym innym. W poprzednim roku dzieliłem się z Wami wypocinami w postaci modelu dokonującego selekcji spółek z S&P500. Od tamtego czasu model przeszedł zmiany… jednak nadal kilka rzeczy nie do końca mi się podoba, a nie chcę dzielić się czymś, co za chwilę będę zmieniać. Skupimy się zatem na czymś innym: koszmarny PMI, garść dobrych informacji oraz wstępny efekt innych zabaw analitycznych.

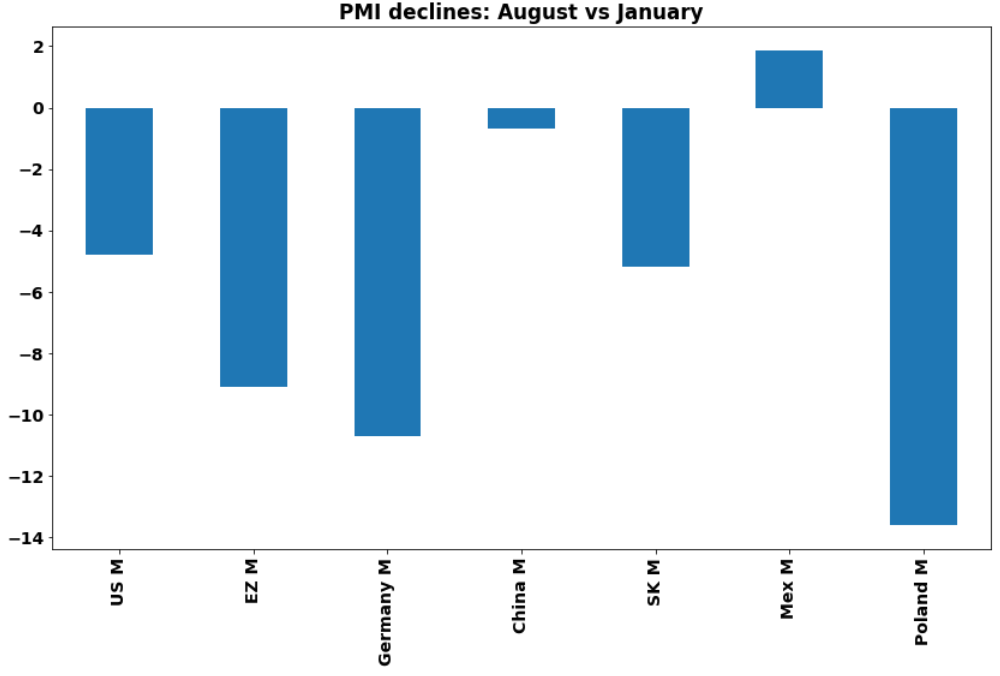

Koszmarny PMI – Polska najgorsza na świecie

Polski PMI do niedawna traktowany był trochę jak egzotyka, nie ciesząc się zbytnim poważaniem wśród rodzimych ekonomistów. Wraz jednak z globalną dominacją tych wskaźników zaczęto przykładać większą wagę do niego i u nas (choćby ze względu na fakt, że mocno śledzą go zagraniczni inwestorzy) i dość powiedzieć, że ostatnio nie stawia on nas w dobrym świetle. Co gorsza, czytając opis wskaźnika, nie widać wzmianek o drastycznych podwyżkach taryf za gaz czy prąd, a przede wszystkim spadek zamówień. Co napawa obawą, że najgorsze może dopiero być przed nami.

Polski PMI wygląda koszmarnie, bo mocno spadł z i tak niezbyt wysokiego poziomu. Kiedy jednak spojrzymy na dynamikę zmiany względem stycznia, pogorszenie nastrojów firm wpisuje się już w europejską tendencję – tyle, że na większą skalę.

Sukces przyczyną porażki?

Wiem, że kusząca jest teza o wpływie dyskusyjnej polityki gospodarczej na koniunkturę. Ja jednak uważam, że to kwestia drugorzędna – polityka gospodarcza chyba nigdy w Polsce specjalnie nie wspierała biznesu, który musi sobie radzić w gąszczu coraz to nowych regulacji. Myślę, że obecne fatalne nastroje polskich firm to pokłosie problemów europejskiej gospodarki.

Polska, co by nie było, osiągnęła spektakularny sukces gospodarczy w ciągu trzech dekad. Popatrzmy na skumulowany wzrost PKB, produkcji czy sprzedaży. Jak wiecie lubię odwoływać się do podstaw ekonomii i nawet w domu śmieję się do żony, że mam nad nią przewagę komparatywną w prasowaniu. Globalizacja to nic innego jak wykorzystanie specjalizacji pracy w ogromnej skali, a Polska w ciągu tych trzech dekad uczestniczyła w tym procesie podwójnie – globalnie oraz na mniejszą skalę w Unii (co moim zdaniem miało nawet silniejszy efekt). Nie wchodzę w kwestię podziału tego produktu, ale jego wzrost jest niezaprzeczalny. Teraz, gdy ten europejski silnik staje, mechanizm działa w drugą stronę.

Garść dobrych informacji

Tydzień na rynkach nie skończył się w dobrych nastrojach po informacji o bezterminowym wstrzymaniu dostaw gazu przez Gazprom (więcej o implikacjach na poniedziałkowym webinarium). Jednak na rynku pojawiło się też trochę dobrych informacji i warto je wypunktować:

– gwałtowne cofnięcie (pęknięcie bańki?) na rynku kontraktów na energię w Europie

– spadek cen ropy

– silne cofnięcie subindeksów cenowych w badaniach PMI/ISM

– minimalnie niższa dynamika płac w USA (5,2%)

– konsekwentny spadek kosztów frachtu

Srebro, drewno, nikiel… widzieliśmy to już wcześniej. Ceny kontraktów na energię w Europie runęły po hiperbolicznych wzrostach, ale oczywiście nadal są wysokie. Źródło: Bloomberg

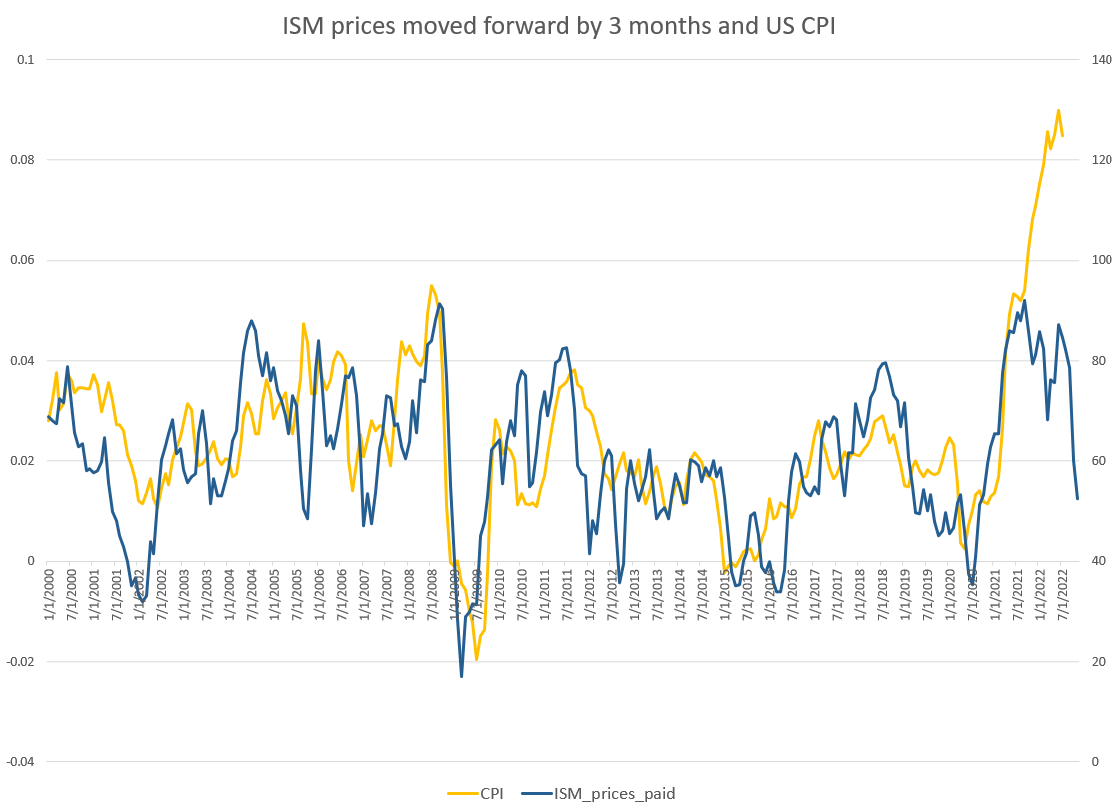

Patrząc tylko na ostatnie 20 lat mocny spadek indeksu cen ISM jest bardzo obiecującym sygnałem spadku inflacji w USA. Źródło: opracowanie własne na podstawie macrobond

Ceny frachtu spadają, świadcząc o pewnej normalizacji w łańcuchach dostaw. Nadal są wysokie, ale to zawsze coś. Źródło: freightos

Co na to rynek?

W ostatnim czasie pojawiło się sporo opinii, że katastrofalna koniunktura na GPW, szczególnie w odniesieniu do WIG20, pokazuje skalę zrezygnowania i powinna być odbierana pozytywnie (szansa na nową hossę). Nie jestem w pełni przekonany. Częściowo poziom negatywnych emocji wynika z porównania fatalnego zachowania WIG20 do znacznie jednak lepszego zachowania rynków globalnych, szczególnie Wall Street.

Złe informacje, takie jak koszmarny PMI, w połączeniu z pozytywnymi jaskółkami, o których wspominam wyżej, mogłoby stanowić bardzo sprzyjającą okazję do szukania długoterminowego dołka. Jednak globalnie PMI jest dużo wyżej (w samym USA ISM 52,8 pkt.), a wskaźniki rynkowe nie wskazują nawet na skrajny pesymizm, a tym bardziej na zrezygnowanie.

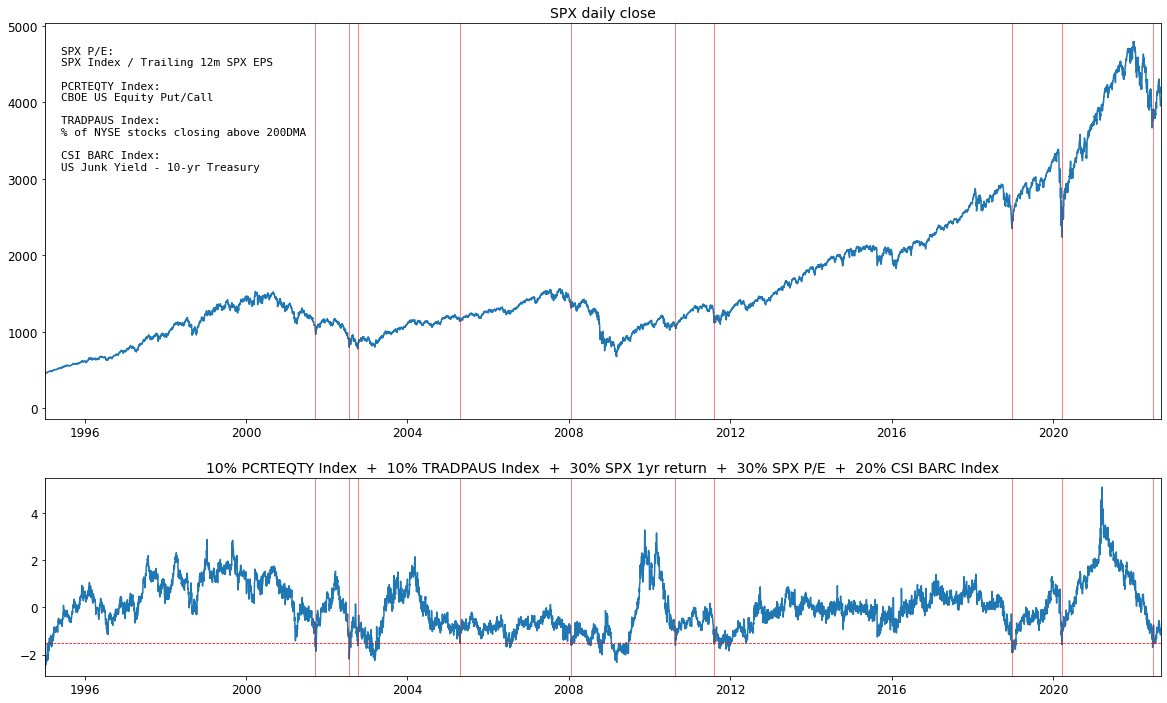

W ostatnim czasie bawiliśmy się testowaniem wskaźników sentymentu i choć nie jest to jeszcze finalny produkt, ciekawy wskaźnik (oceniany po stopie zwrotu po 30/60/90 dniach) kupna, po sygnale z połowy czerwca (przyjmujemy na razie, że sygnał nie może pojawić się częściej niż raz na 30 dni) jest dość nisko, ale powyżej linii sygnalnej (na razie przyjęliśmy 1,5 std od średniej wskaźnika). To nie oznacza oczywiście, że rynki na pewno jeszcze spadną, ale w tym podejściu (które ja też przyjmuję) sytuacja jest „do obserwacji”.

Więcej w poniedziałek

Jeśli zaciekawił Was ten materiał zapraszam na poniedziałkowe webinarium – 7:50 live, ale z możliwością obejrzenia o dowolnej porze.

Świetna mini analiza do poczytania w niedzielny poranek! Dzięki panie Przemku. Za takie rzeczy jak u pana trzeba płacić grube pieniążki a tu i wskaźnik sentymentu i zapowiedź kolejnego raportu selekcjonującego spółki z SP500. Mega pomoc dla polskich inwestorów! Dziękujemy i przyjmnego prasowania bo jutro webinarek poranny – koszula legancka musi być! 😉

dziekuję i zapraszam 🙂

Panie Przemysławie,

Środek mroźnej zimy w Europie. Europejska gospodarka stłamszona kryzysem energetycznym. Ludzie wzburzeni rachunkami za energię i przerwami zasilania / ogrzewania wychodzą protestować na ulice. Rządy wychodzą naprzeciw z obfitymi subsydiami dla firm i obywateli. Aby sfinansować subsydia drukują walutę, zwiększają zadłużenie denominowane w dolarze. Zwiększa to i tak gigantyczny dług zewnętrzny denominowany w USD. Pojawia się dodatkowa presja na rządy spłacające ten dług (w zasadzie wszystkie nie amerykańskie). Wszyscy kupują dolara, aby mieć cash, aby mieć walutę, którą spłaca się dług i którą obraca się na międzynarodowym rynku. Mamy do czynienia z rajdem jak ostatnio na kontraktach gazowych. To wszystko pcha DXY do 164, S&P 3200, BTC 6000, WIG20 1000, USD/PLN 6.50.

Proszę napisać, że się mylę i że to niemożliwe…

mamy podobno palić wszystkim, to może pomoże? 😉

to zalewanie problemu pieniądzem już niestety trochę jest widoczne i tak, sądzę, że będzie potęgowane choć raczej nie finansowane dolarem

stawiam na transfery i ukryty deficyt

Jestem ciekaw Pana zdania na temat wpływu uruchomienia BalticPipe na kurs EUR/PLN. Wydarzenie z pewnością będzie medialne.

Myślę że wpływ zginie w szumie innych czynników

Bardzo ciekawe – naprawdę polecam – firmy energetyczne i margin call. Uwaga firmy w Europie potrzebują 1.5 bln $ !!! aby zabezpieczyć pozycje… wole nie myśleć co stanie się gdy nie dostaną tych pieniędzy. Pozdrawiam i polecam.

https://www.youtube.com/watch?v=6kxW73aTYos&t=120s

Dzień dobry,

Na przykładzie aluminium chciałem zapytać jaka daleko analiza techniczna może wymuszać ruch przeciw fundamentom ? Na którymś z webinariów przytaczał Pan informację, że przy obecnych cenach gazu produkcja aluminium jest nieopłacalna, zakłady wstrzymują produkcję, a zapasy są na krytycznie niskich poziomach. Cena aluminium wynosiła wtedy około 3300. Od tego czasu cena spadła ponad 30%, ceny gazu w USA wzrosły, a w Europie (nie licząc ostatniego spadku) są na podobnym poziomie. Jak to połączyć w całość ? Czy wszyscy producenci zabezpieczają się pozycjami krótkimi i w obecnej sytuacji straty kompensują zyskiem z zabezpieczeń ? Jak to działa ?

każda firma prowadzi swoją politykę zabezpieczeń, jednak ma ona swoje granice, bo gdyby tak nie było to wzrost cen gazu nie byłby problemem (jeśli te zakupy byłyby zabezpieczone kontraktami). W mojej ocenie jest tak, że firmy nie mają tych kosztów istotnie zabezpieczonych i po prostu produkcja im się nie opłaca, niezależnie od tego, czy sprzedaż była zabezpieczona czy nie.

OK, to wracając do pierwszej części pytania jak to wytłumaczyć, że przy cenie 3300 produkcja była nieopłacalna, a przez następne 5 miesięcy cena jeszcze spada o $1000 przy tych samych lub wręcz wyższych kosztach produkcji ? Nie ma zapotrzebowania ?

proszę pamiętać, że cena, którą widzi Pan na platformie to aktywny kontrakt – wpływ na niego mają oczekiwania (tu – odnośnie recesji, a zatem niższego popytu np. na aluminium). Firmy zaś często poza zabezpieczeniami mają długoterminowe kontrakty.