Ostatnio z amerykańskich spółek nie płyną najlepsze informacje. Po nieco szokujących wypowiedziach właściciela Tesli (o czym pisałem TUTAJ) przyszedł czas na przedstawicieli sieci handlowych, przede wszystkim Target Corporation. Firma w krótkim odstępie czasu dwukrotnie obniżyła przewidywania, a ze względu na jej specyfikę od razu dała do myślenia ekonomistom. W tym wpisie zastanowimy się, czy nadchodzi spowolnienie oraz dlaczego ostrzeżenie od Target w istocie mogłoby być dobrą informacją.

Nadzieje na miękkie lądowanie

Miękkie lądowanie stało się ostatnio synonimem dobrej koniunktury. Skoro wszyscy już wiedzą, że wylądować musimy, to lepiej jest wylądować miękko, prawda? Na czym miałoby to polegać? Skoro obecnie mamy do czynienia nadwyżką popytu nad podażą, powodującą presję cenową i wiemy już (tzn. my wiedzieliśmy wcześniej, ale np. Fed już nie), że podaż się nie dostosuje, trzeba dostosować popyt (co robią niechętnie banki centralne, w tym RPP, podnosząc stopy procentowe do aktualnie 6% – o mechanizmie oddziaływania polityki pieniężnej pisałem TUTAJ), aby stłumić presję inflacyjną.

Dla akcjonariuszy Target Group ostatnie tygodnie nie są udane, ale osłabienie popytu globalnie może być dobrą informacją. Źródło: xStation

Z tego punktu widzenia informacja od Target Corporation powinna być uznana za potencjalnie dobrą. Oczywiście nie dla akcjonariuszy, którym obniżenie marży z ponad 5 do zaledwie 2% nie może się podobać. Jednak wiadomość o konieczności redukcji zapasów w odpowiedzi na słabnący popyt wpisywałby się w scenariusz potencjalnie miękkiego spowolnienia. Oczywiście nie ma takiej gwarancji, nadal mamy całą masę potencjalnych zakłóceń, no ale skoro w USA dopiero zaczyna się podnosić stopy, a popyt już spowalnia, to może nie trzeba będzie podnosić ich tak bardzo?

Jak działa cykl koniunkturalny?

Zacznijmy od odrobiny teorii. Mocny popyt powoduje, iż firmy chcą zwiększać produkcję, początkowo starając się wykorzystywać wolne moce, ale w końcu decydując się na nowe inwestycje oraz większe zatrudnienie, co zwiększa dodatkowo popyt i utwierdza firmy w słuszności pierwotnie podjętych decyzji. Oznacza to jednak także wzrost presji cenowej, to wymusza wzrost stóp procentowych, co z kolei ogranicza popyt. Jeśli popyt spadnie mocno, firmy zmuszone są zwalniać pracowników, dodatkowo pogłębiając spadek popytu. Bank centralny obniża stopy procentowe, aby wspomóc popyt. To oczywiście taka trochę sztampa. Nie ma zgody co do tego jak bardzo polityka gospodarcza powinna na te procesy oddziaływać (czy politycy „wiedzą lepiej”, czy też należy zostawić to rynkowi), ale jak widzicie bank centralny zasadniczo oddziałuje na stronę popytową.

Krótka lekcja historii

Wyposażeni w tę wiedzę cofnijmy się do wiosny 2020, co pozwoli nam zrozumieć obecne problemy. Nie odnoszę się do słuszności zamknięcia gospodarek, ale konsekwencji gospodarczych. Ponieważ firmy nie mogły produkować, a konsumenci kupować, kluczowe było zapewnienie przetrwania firmom i to zrobiono. Dość szybko okazało się, że konsument nie przeraził się (m.in. dlatego, że firmy masowo nie zwalniały) i można było stopniowo wracać do normalizacji polityki, dbając o długofalowe perspektywy. Ale nie! Politykom spodobało się rozdawanie.

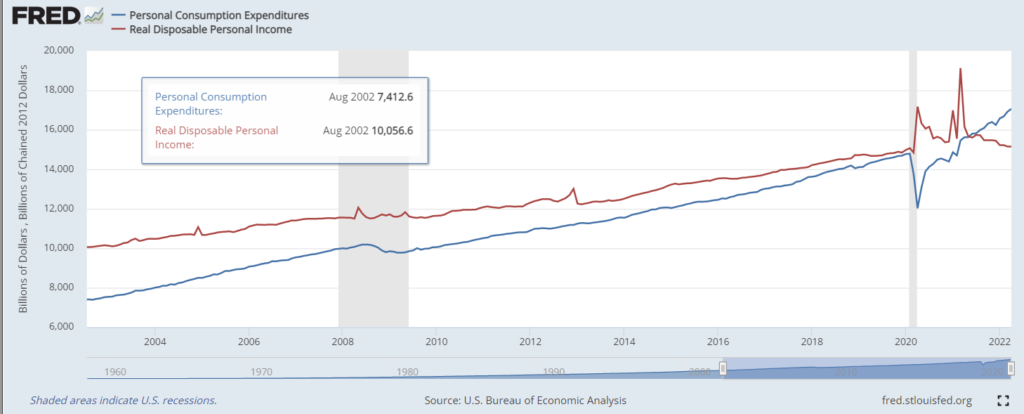

O ile interwencję wiosną 2020 można próbować usprawiedliwiać, o tyle rozdawnictwo w 2021 było czystą polityką. Doprowadziło do wzrostu inflacji, ta zjada dochody realne, a to musi prowadzić do spadku popytu. Źródło: FRED

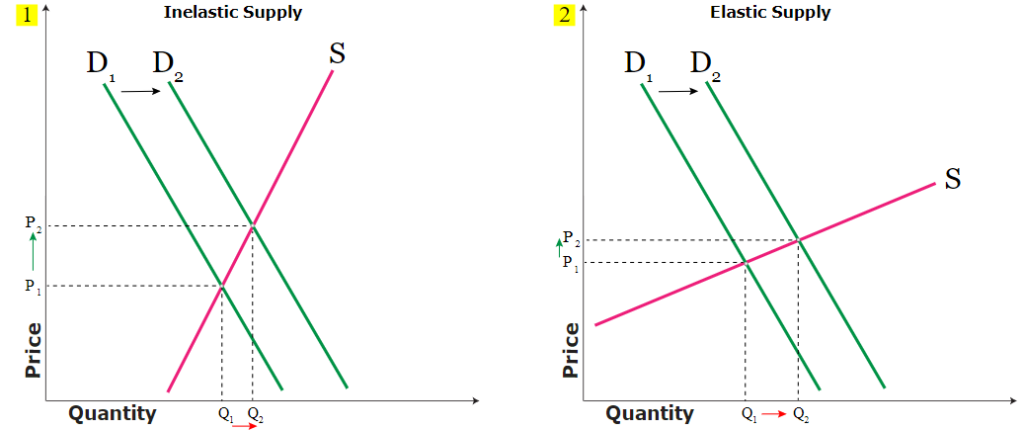

Narracja była taka: zwiększymy popyt, podaż doskoczy i będzie powszechna szczęśliwość. To założenie jest wątpliwie co do zasady, bo podaż dostosowuje się stopniowo i jest mało realne, że skokowy wzrost popytu przełoży się w całości na wzrost produkcji niezależnie od okoliczności. A okoliczności były takie, że utrzymywano znaczące ograniczenia, co jak widzicie na wykresie oznacza, że większość wzrostu popytu „idzie w ceny”.

Wobec ograniczeń podażowych stymulacja popytem nie ma sensu. Szkoda, że Jay Powell mówił Kongresowi co innego – czyżby prawnicy nie uczyli się ekonomii? Źródło: thismatter.com

Za zimno czy za gorąco?

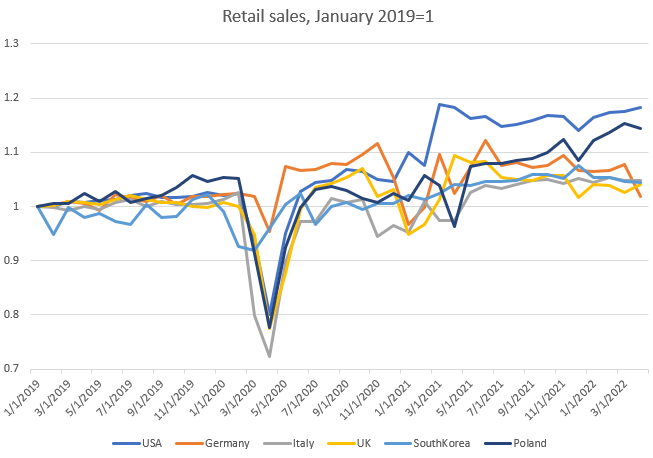

Zanim wrócę do firmy Target i mojej opinii, przyjrzyjmy się obecnej sytuacji w zakresie globalnego popytu i podaży. Jak widzicie, popyt globalnie wygląda różnie. Chronicznie słabo wyglądają Niemcy, natomiast USA odpowiedzialne za ćwierć globalnej gospodarki utrzymują wysoki popyt od początku minionego roku.

Źródło: opracowanie własne na podstawie danych z Macrobond

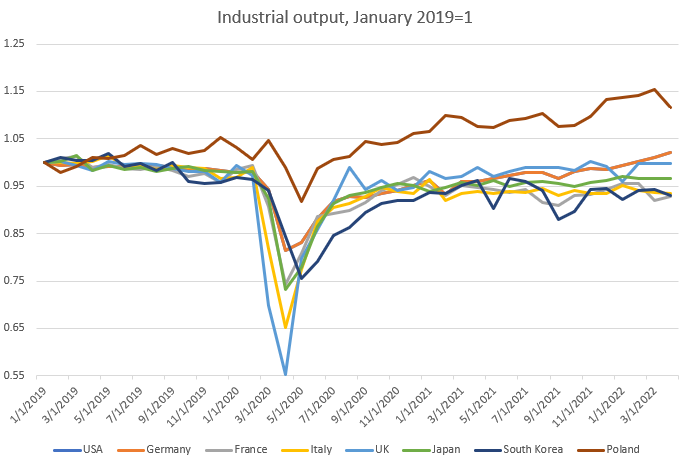

Tymczasem podaż wygląda słabo! Problemy strony podażowej widać już w danych globalnych – w większości produkcja nie wróciła nawet do poziomów z 2019 roku. Tym samym nadwyżka popytu, w dużym stopniu dzięki USA, jest znaczna.

Źródło: opracowanie własne na podstawie danych z Macrobond

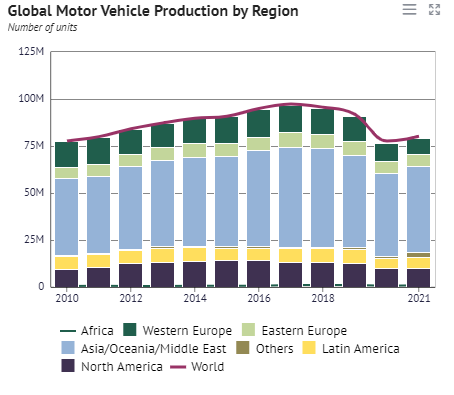

Trzeba też pamiętać, że nie mówimy tu o popycie i podaży na jedno dobro. Zobaczcie jak fatalnie wygląda produkcja samochodów:

Propdukcja smochodów jest sporo poniżej poziomów sprzed COVID. Źródło: knomea.com

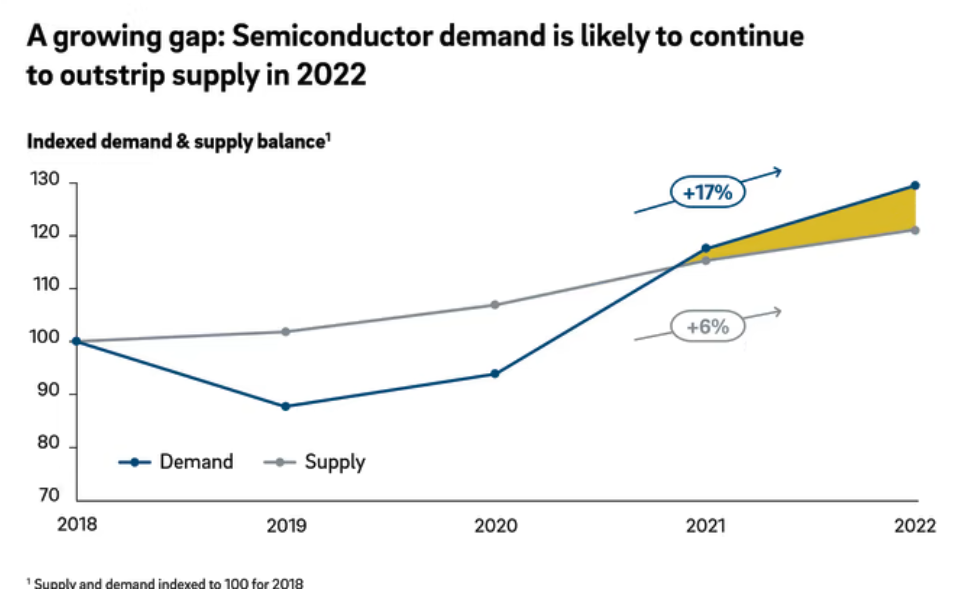

To z kolei efekt problemu na rynku półprzewodników, który wpływa na wiele innych sektorów:

Również na rynku półprzewodników widziany jest nadal rosnący deficyt. Źródło: mynewsdesk

Co to oznacza? Że w jednych gałęziach możemy obserwować istotny spadek popytu i zmuszenie firm do ograniczenia produkcji, podczas gdy w innych firmy nadal mogą nie być w stanie zaspokoić popytu. W efekcie możemy dostać lekkich zawrotów głowy – dopiero co mówiliśmy o przegrzanej gospodarce, a teraz mówimy o słabnącym popycie. To jak to w końcu jest – za zimno, czy za gorąco?

Dlaczego rynek chciałby miękkiego lądowania?

W gospodarce widać dziś pewne pęknięcia, ale sygnały są mocno niejednoznaczne. Weźmy np. przemysł, gdzie z jednej strony mamy słabiutkie dane o zamówieniach w Niemczech, z drugiej bardzo mocny odczyt zamówień w amerykańskim indeksie ISM dla przemysłu. Dla banków centralnych i rynków dobrze byłoby aby popyt zwolnił umiarkowanie, prowadząc do spadku presji inflacyjnej, ale nie do spadku produkcji. Innymi słowy – miękkie lądowanie. Co więcej, niewielkie spowolnienie teraz oznczałoby, że fimy nie „przeinwestują”. Nie ma nic gorszego niż przesadny optymizm zdeżający się ze ścianą braku popytu.

…i dlaczego to się nie uda

To jednak może być podobnie życzeniowe myślenie jak przejściowy charakter inflacji. W tym wpisie pokazałem tylko fragment złożoności globalnej gospodarki, która może oznaczać, że potrzebny będzie bardzo duży spadek zagregowanego popytu aby poradzić sobie z presją cenową. Gdyby jeszcze spadły ceny surowców, zakończyła się wojna, a największe gospodarki współpracowały… Firmy na pierwsze oznaki spadku popytu mogłyby reagować obniżkami cen. Tymczasem mamy dokładne przeciwieństwo: szybujące ceny paliw, gazu, zbóż, deglobalizację i rynek pracownika.

Nie twierdzę, że miękkie lądowanie nie może się udać. W myśl zasady „hope for the best, prepare for the worst” zakładam jednak, że przyjdzie nam zapłacić za nonszalancję decydentów z okresu (szczególnie) ostatnich dwóch lat.

Akcja kredytowa dla klientów indywidualnych i przedsiębiorstw w rozwiniętych gospodarkach UE w obliczu rosnących stóp procentowych ma się nadal dobrze (oczywiście to poziomy2-3%), co może rzeczywiście być argumentem za twierdzeniem że recesji nie będzie.