31 grudnia to najwyższy czas aby wyciągnąć z szafy szklaną kulę i trochę dla Was powróżyć. Oczywiście, stali czytelnicy bloga i uczestnicy moich webinariów wiedzą, że piszę to mocno z przymrużeniem oka. Punktowych prognoz i nonszalanckich predykcji staram się unikać jak ognia, gdyż traktuję je jako symptom braku pokory wobec rynku i złożoności otaczającej nas rzeczywistości. Natomiast możemy, a wręcz powinniśmy starać się analizować tę rzeczywistość i wyciągać na jej podstawie wnioski. To właśnie Wam proponuję, zapraszając Was do omówienia 5 istotnych z mojej perspektywy wątków na przyszły rok.

Czy szczyt hossy jest blisko?

Sylwestrowy artykuł to już pewna tradycja. Poprzedni możecie przeczytać TUTAJ. Koncentruję się w nich na omówieniu rzeczywistości rynkowo-gospodarczej i nie udzielam rekomendacji, a wnioski dla inwestorów należy traktować jako element pomocniczy. Retrospektywnie kombinacja bundów i wzrostowych spółek z Wall Street z obszaru tech/AI nie była chyba taka zła. Wiemy dziś, że zwrot przynosiła ta druga noga, ale był to zwrot solidny, a wiemy zawsze, że „analiza wsteczna, zawsze skuteczna” 😊. Przejdźmy zatem do bieżących wątków na kolejny rok.

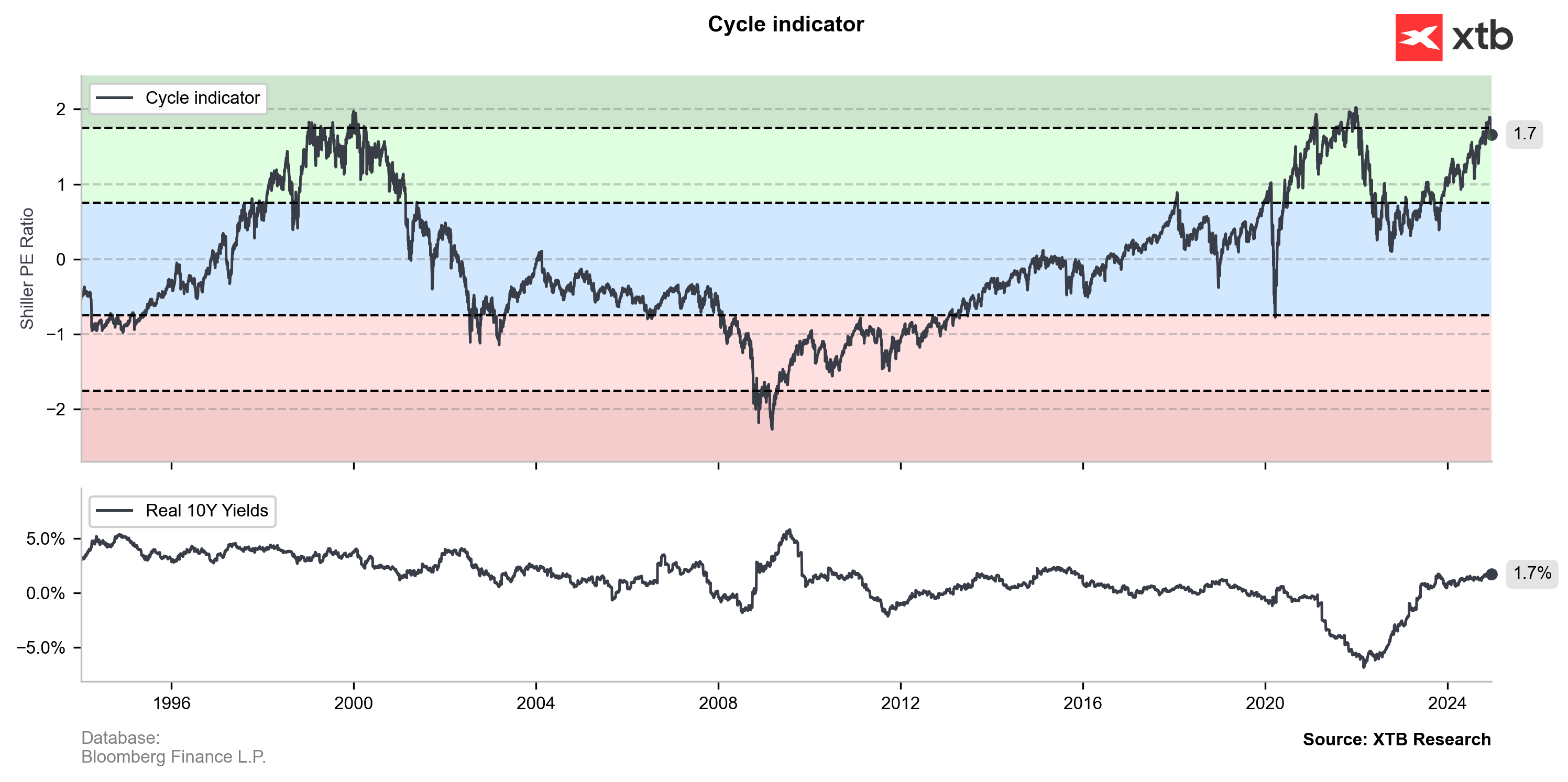

Trudno nie zacząć od wykresu, który często ostatnio pokazywałem na webinariach. Wskaźnik wyceny fundamentalnej (składający się z 6 pod-wskaźników takich jak cena/pkb, cena/przyszły zysk, odchylenia od trendu tych wskaźników itp.) osiągnął poziom 1,9 odchylenia standardowego od 10-letniej średniej, po czym cofnął się do obecnych 1,7. Oznacza to nie mniej ni więcej, że akcje są historycznie drogie. Nie ma w tym wskaźniku żadnej magii. To, że tuż przed szczytem bańki dot-com, jak i w okolicy szczytu hossy po-covidowej wskaźnik osiągnął równe 2-odchylenia, po czym zaczął znacząco spadać (w wyniku bessy) nie oznacza, że poziom 2 jest tu jakimś magicznym sufitem. Ale jednak pokazuje, że akcje są drogie, szczególnie w kontekście nadal dość restrykcyjnej polityki pieniężnej (subplot z realną rentownością 10-latki dorzuciłem bardziej jako ciekawostkę).

Wskaźniki wyceny w kontekście historycznym zawsze są jedynie pewnego rodzaju drogowskazem i nie powinny być interpretowane dosłownie. Nie zmienia to faktu, że obecnie jesteśmy w okolicach historycznych szczytów wycen i to w kontekście nadal dość restrykcyjnej polityki pieniężnej. Źródło: opracowanie własne na podstawie danych z Bloomberg

Mój tok rozumowania związany z tym wskaźnikiem przedstawiłem na ostatnim w tym roku webinarium na przykładzie spółki Apple (TUTAJ)

Pokazuję w nagraniu, że ostatnie miesiące przyniosły kompletny rozjazd pomiędzy ceną a oczekiwaniami, co do fundamentów spółki. Te nie muszą być złe, po prostu rynek płaci za nie bardzo wysoką cenę. Patrząc choćby na ostatnich kilka lat i nawet zakładając systematyczny wzrost marży można założyć, że oportunistyczny inwestor chciałby tę spółkę kupić raczej przy P/S w okolicach 7, a nie obecnych 10. Wydaje się, że ten tok myślenia można w pewnym sensie przełożyć dziś na cały rynek.

Wnioski dla inwestorów:

Wniosek, iż możemy być w okolicach szczytu hossy dla każdego inwestora znaczyć może co innego. Jedni będą próbować grania pozycji krótkich, inni w żadnym scenariuszu nie schodzą poniżej danego procenta alokacji portfela w akcje. Jeszcze inni inwestują w pełni pasywnie i kompletnie nie bawią się w timing, który jest rzeczą trudną (chyba tak samo sztuką, jak nauką). Obrazowo jednak, jeśli inwestor chce posiadać pomiędzy 30 a 80% portfela w akcjach, w moim przekonaniu powinien dziś być bliżej tej dolnej granicy.

Ile jeszcze wytrzyma konsument?

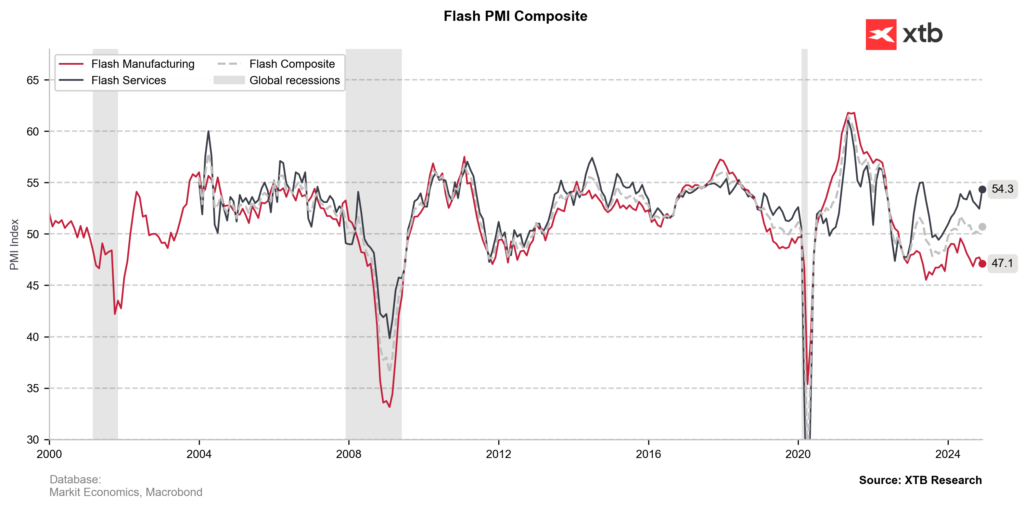

Kontynuując ten wątek należy zwrócić uwagę na niezwykłą dywergencję pomiędzy usługami a przemysłem w gospodarkach rozwiniętych. Prezentuje ją poniższy wykres:

Koniunktura w krajach rozwiniętych publikujących wstępne wersje PMI jeszcze nigdy tak bardzo nie różniła się pomiędzy usługami a przemysłem. Źródło: opracowanie własne na podstawie danych z Macrobond

Powstaje oczywiście pytanie – dlaczego tak jest? Nie ma na to prostej odpowiedzi. Moje „educated gusses”:

- przemysł szybciej odczuwa zacieśnienie pieniężne

- po szaleństwie e-commerce przemysł nadal nie dostosował mocy, podczas gdy usługi są na fali po ciężkim okresie

- po okresie skrajnego rynku pracownika firmy ostrożnie podchodzą do zwolnień, co przekłada się na większą skłonność do konsumpcji

Historycznie jednak (patrząc np. na amerykańskie ISM, które mają dłuższą historię) przemysł często był lepszym drogowskazem. Ponadto zakładam, że długi okres dość restrykcyjnej polityki pieniężnej zadziała z efektem kuli śnieżnej. To ryzyko wyglądało znacznie łagodniej pod koniec lata, gdy Fed zamierzał szybko schodzić ze stopami poniżej 3%, ale od tego czasu znacznie wzrosło.

Wnioski dla inwestorów:

Moim zdaniem będziemy obserwować tu liniową relację pomiędzy gorliwością administracji Trumpa we wproadzaniu ceł, a perspektywami spowolnienia gospodarczego. Proszę pamiętać, że bez konsumenta nie ma także popytu na półprzewodniki, nawet te „AI”.

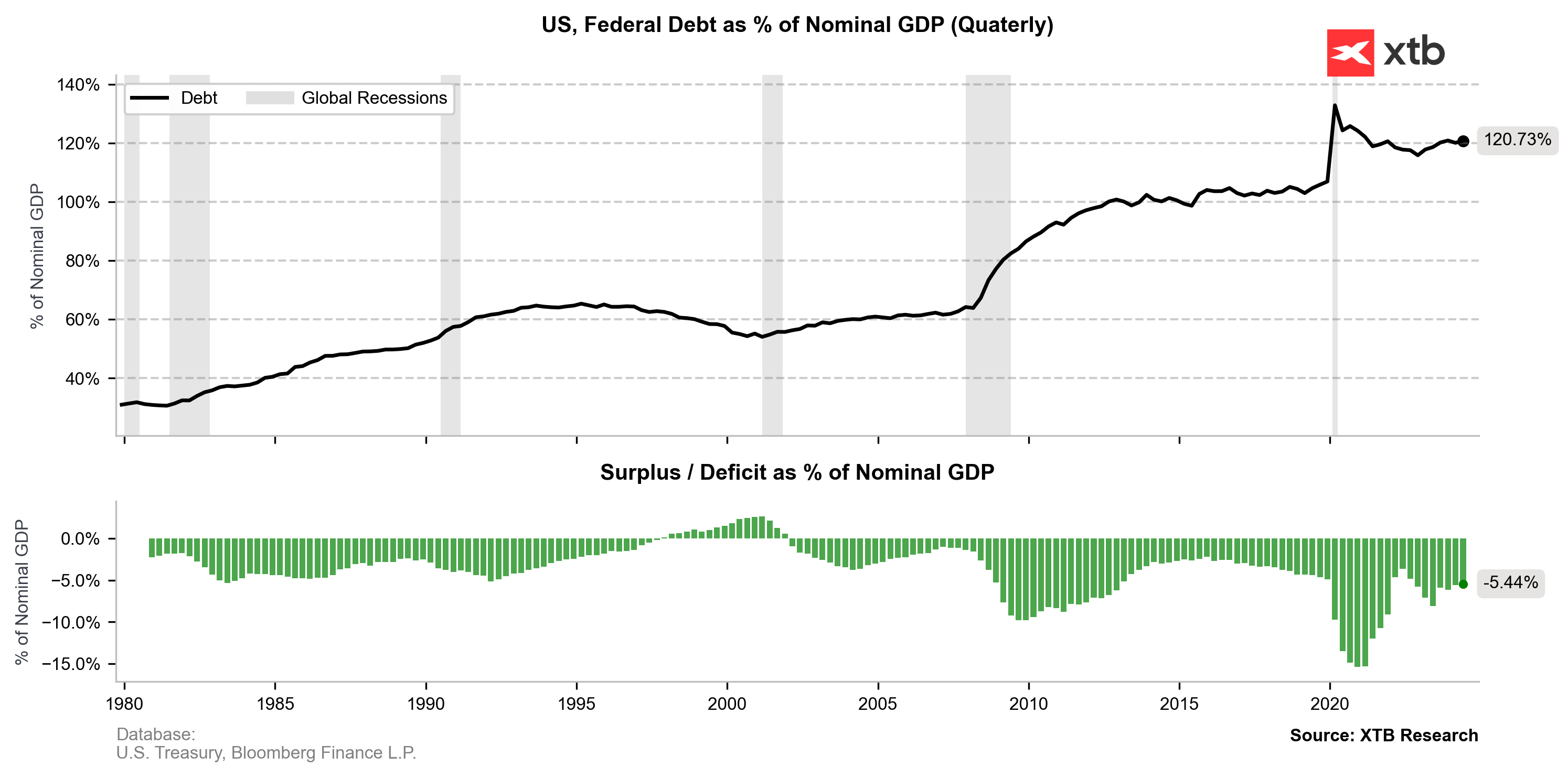

Czy można zadłużać się bez końca?

Często w komentarzach wskazujecie na problem wysokiego i niemal stale rosnącego zadłużenia publicznego, także do PKB. Oczywiście macie rację, przy czym zwrócę uwagę, że takie obawy pojawiły się już w latach 80-tych, gdy USA weszły na ścieżkę regularnego wzrostu zadłużenia. Co ciekawe, otoczenie Donalda Trumpa w kampanii wyborczej bardzo krytykowało wzrost długu, zapowiadając uzdrowienie. Moim zdaniem nic z tego nie będzie.

Trajektoria finansów publicznych USA wydaje się nie do utrzymania. Jednak jej zmiana (na korzyść!) nie będzie łatwa. Źródło: opracowanie własne na podstawie danych z Macrobond

Po pierwsze, Trump przeżywa tu istne rozdwojenie jaźni. Chciałby z jednej strony powiększyć cięcia podatkowe, a z drugiej obniżyć deficyt. To się nie uda. Tłumaczenie, że z Muskiem znajdą pieniądze zwalniając urzędników było dobre na etapie kampanii.

Prawdę powiedziawszy, umiarkowany deficyt i dalszy (ale nie lawinowy) wzrost zadłużenia to „optymalny” scenariusz dla rynków (i rządów, także poza USA). Oby inflacja nie była za wysoka, a gospodarka nie wpadła w recesję. Gdyby Trump chciał nagle ograniczyć deficyt, doprowadziłby do gwałtownego umocnienia (i tak mocnego) dolara i globalnej recesji. Z długiem jest ten problem, że jeśli „coś pójdzie nie tak” (np. wprowadzenie nowych ceł podtrzyma wyższą inflację, w wyniku czego Fed nie obniży stóp i gospodarka wpadnie w recesję), przetasowania będą bolesne.

Wnioski dla inwestorów:

Pomimo tego, co napisałem w pierwszych dwóch punktach i napiszę w kolejnych dwóch na dłuższą metę inwestorzy nie mają wyboru: „twarde aktywa” (akcje, złoto, nieruchomości, krypto) są jedyną szansą na utrzymanie/powiększenie realnej wartości portfela. Obligacje i depozyty są jedynie opcją na „przechowanie” jego części do czasu pojawienia się korzystniejszego stosunku potencjału do ryzyka.

Co dalej z Europą?

Już rok temu wskazałem w „sylwestrowym artykule”, że przyszłość gospodarcza Europy nie rysuje się w różowych barwach i w sumie w tej materii niewiele się zmieniło. Europa się nie załamała, korzystając z odporności globalnej gospodarki, ale nic nie zmieniło się na lepsze.

Europa nie ma na siebie pomysłu, a stare się wyczerpały. W tym tunelu nie widać światełka. Źródło: opracowanie własne na podstawie danych z Macrobond

Co więcej, problemy strukturalne stają się coraz bardziej oczywiste, a na ich rozwiązanie nie ma pomysłu. Literalnie. Nie ma dziś w Europie Zachodniej poważnej dyskusji o tym, co zrobić, aby wrócić na tory globalnej konkurencyjności. Jest tylko utyskiwanie na rosnącą popularność skrajnych ugrupowań i próba zachowania status quo przez establishment. Ryzyka są dwa:

- Koniunktura, która jest słaba, ale nie fatalna „spadnie z klifu”, zmuszając EBC do gwałtownego luzowania

- W wyniku rozdań wyborczych powróci jakaś forma euro kryzysu sprzed kilkunastu lat

Pozytywny scenariusz, który ma realne szanse się spełnić to chyba po prostu przetrwanie kolejnego roku bez punktów wymienionych powyżej.

Wnioski dla inwestorów:

Przede wszystkim chyba unikać istotnego zaangażowania w europejskie akcje, mimo iż mogą wydawać się dość tanie. Nadal uważam, że bundy mają sens w portfelu. Jeśli ten „lód się załamie”, niemieckie obligacje jako safe haven zyskają, a EURPLN prawdopodobnie wzrośnie (to także hedge na ryzyko „ściany wschodniej). Potencjał umiarkowany, ale ryzyko małe. Zapytacie być może – co z GPW? Ja osobiście nie jestem fanem. To jednak nie jest ta skala depresji co jesienią 2022 (przypomnę TUTAJ). Dla mnie te szczątki ekspozycji, które mam przez PPK, są w pełni wystarczające.

Czy Chiny odbiją od dna?

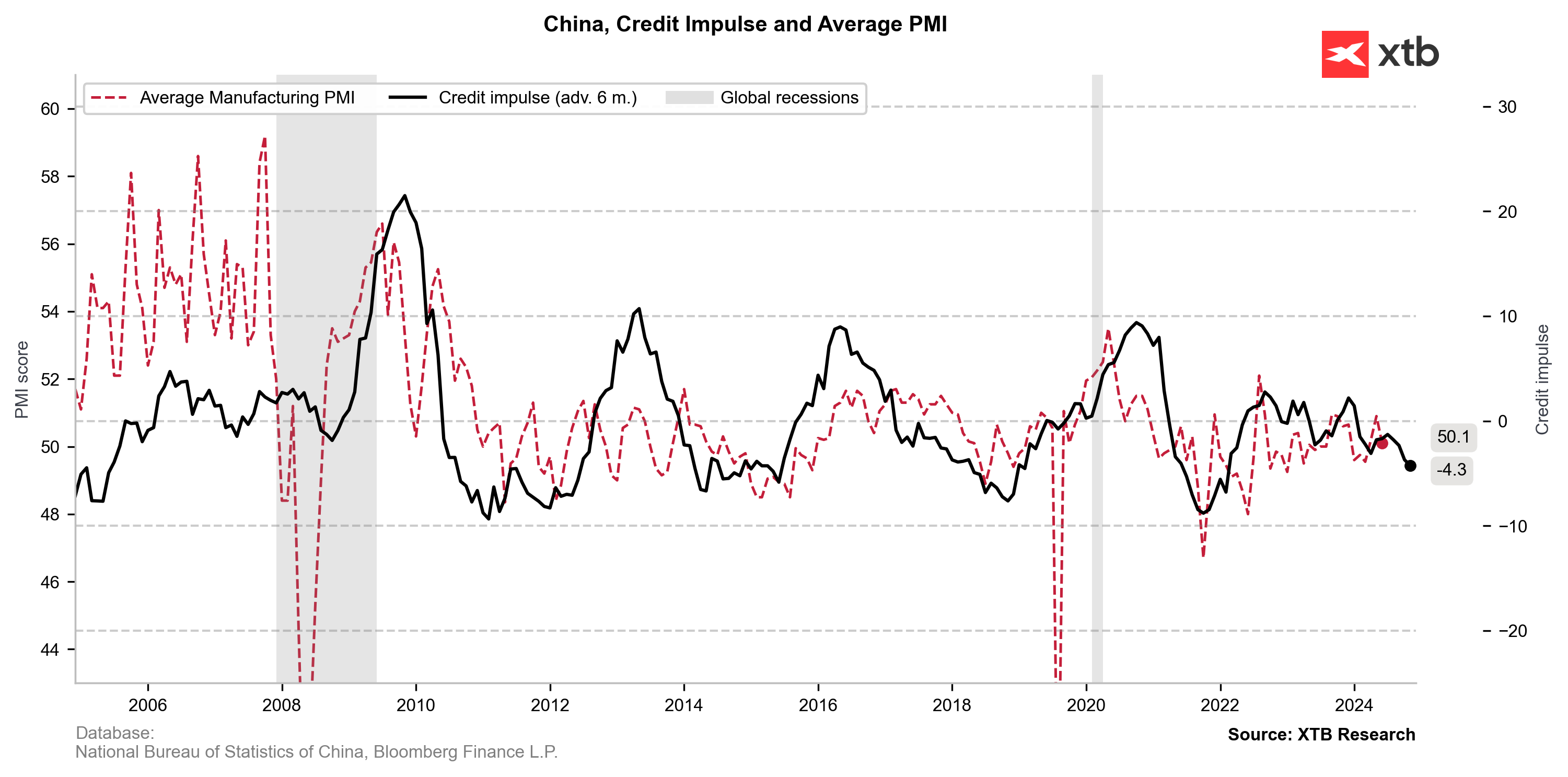

Na koniec Chiny, które rynkowo wchodzą w nowy rok w podobnym stanie jak poprzednio – z relatywnie tanimi akcjami i nadziejami na ożywienie. Lista zagrożeń jednak się wydłuża. Po pierwsze, przez niemal cały rok słyszeliśmy o kolejnych działaniach, które miały pobudzić gospodarkę, a jednak nic z tego nie wynika. Po drugie, na horyzoncie jest znacznie ostrzejszy konflikt handlowy z USA niż ten z 2018 roku. Wreszcie, wobec mocnego dolara (i rekordowo słabego juana) chęć Pekinu do sięgnięcia po „najcięższe działa” może pozostać ograniczona.

Chiny jak na razie bezskutecznie próbują ożywić gospodarkę. Źródło: opracowanie własne na podstawie danych z Bloomberg

Chiny odniosły oczywiście ogromny gospodarczy sukces, którego ostatnim odcieniem jest skuteczność chińskich producentów samochodów elektrycznych. Jednak wydaje się, że główne motory rozwoju gospodarczego wyczerpują się, a „zamiecenie Evergrande pod dywan” odbija się teraz czkawką.

Wnioski dla inwestorów:

w zasadzie takie same jak rok temu. Ogólnie uważam, że region dalekiej Azji jest ciekawy w kontekście dywersyfikacji portfela, ale od samych Chin trzymałbym się daleko.

Oczywiście to tylko część wątków i listę tych tematów można byłoby rozwijać. Kolejne ważne pytania to np.:

6. Czy Trump faktycznie zrealizuje agresywne zapowiedzi w zakresie ceł? Przykładowo zapowiadane 200% cła na import samochodów z Meksyku byłyby szokiem także dla amerykańskiej gospodarki.

7. Czy złoty utrzyma formę w kontekście problemów gospodarczych Europy i ryzyka politycznego na Wschodzie?

8. Czy czeka nas kolejny przełom technologiczny na miarę popularyzacji modeli LLM, dając spółkom technologicznym nowe paliwo do wzrostu?

Jednak sylwester kiedyś się kończy, jak i Wasz czas na czytanie moich wypocin. Zatem pozwólcie, że napiszę po prostu: Wszystkiego Dobrego w nowym 2025 roku!

Ciekawy artykuł i spojrzenie wysokopoziomowo na rynek 🙂

Wszystkiego Dobrego w nowym roku Panie Przemku.

Najlepszego w nowym roku. Zdrówka:)

Wszystkiego najlepszego w Nowym Roku! 🎉

Zastanawiam się czasami, czy nie rozważyć corocznego spieniężania środków zgromadzonych w PPK, nawet jeśli oznaczałoby to pomniejszenie wypłaty o 30% środków pochodzących od pracodawcy (które i tak są przekazywane do ZUS). Uzyskane w ten sposób środki można byłoby zainwestować w ETF na indeks S&P 500, które historycznie generują średniorocznie około 9% zwrotu. Wydaje się, że taka strategia mogłaby przewyższyć wyniki funduszy PPK, które rzadko osiągają podobny poziom zwrotów, albo w ogóle. Co Pan o tym sądzi :)?

Tak

Nie jest to pozbawione sensu – sam nawet tak zrobiłem jakiś czas temu, gdy gpw była znacznie wyżej wzgledem usa. Teraz nic nie ruszam.

Bardzo ciekawy wpis jak zawsze z resztą.

Co uważa Pan o TLT, z wpisu wynika, że wiara w utrzymanie restrykcyjnej polityki pieniężnej USA nie jest u Pana wielka zważywszy na potencialne konsekwencje takiego działania.

Osobiście robie DCA na TLT z nadzieją na dobry zwrot w następnych 2-3 latach, gdy wysokie stopy już na pewno wpłyną widocznie na spowolnienie gospodarcze.

Pozdrawiam i życzę wszystkiego najlepszego w nowym roku!

Dziękuję serdecznie

Szczęśliwie do tej pory trzymałem się USA w duracji ok. roku. Argument o zwrocie rentowności w reakcji na potencjalne spowolnienie oczywiście jest słuszny, natomiast pytaniem otwartym jest to KIEDY to nastąpi (i co będzie po drodze).

Wszystkiego dobrego na 2025 r. Dziękuję za ciekawy materiał.

Wychodzę z amerykańskiego rynku (fundusze akcji wzrostowych i value), przeczekam na fund obligacji korpo do decyzji Trumpa.

Fund. złota trzymam, bo zakładam, że korekta na cenie może zakończyć się (2600-2550$), ale zastanawiam się nad odważniejszym wejściu w srebro na 2025r (przy cenie 26-27). Ciekaw jestem co Pan sądzi?

Wszystkiego dobrego w Nowym Roku!

Jesli chodzi o ten wskaźnik „Cycle Indicator” to jest Pana customowy wskaźnik (kompozycja 6 o ktorych Pan wspomina) czy to jakis publicznie dostepny wskaznik? Podpisane jest Shiller P/E ratio po lewej no ale to nie jest to… chociaz Shiller P/E tez jest w szczytach.

Chciałem podziękować w tym roku za utrzymywanie optymizmu w Q1/24 nt. oraz przewartościowania złotego gdy był <4zł. Pomogło:)

Szanowny Panie Doktorze. Mam pytanie z ekonomii. Najpierw przedstawię swoje rozumowanie. Wszystko co mam, to efektywnie w 50-60% dług. Choć nie ja go zaciągnąłem, ja muszę go spłacić. Czyli jeśli miałbym (nie mam bo mnie nie stać, ale teoretycznie, za kilkadziesiąt lat może) kupione mieszkanie za 400 tysięcy złotych, to lepiej byłoby dla mnie gdybym miał poza tym mieszkaniem odłożone jeszcze 500 tysięcy w obligacjach (nie koniecznie muszą być obligacje, ale lepiej żeby były). To dlatego, że by wyjść na zero, tj. by móc powiedzieć że stać mnie na mieszkanie za 400 tysięcy, muszę mieć resztę czyli te 50-60%. Ten procent wyciągnąłem z obecnego stosunku długu do PKB. Przez dług mam na myśli tzw. dług publiczny. Mój wujek twierdzi, że gdybym miał tylko kwotę odpowiadającą kosztowi mieszkania to wg niego mógłbym stwierdzić że mnie na nie stać. Ja twierdzę że muszę mieć resztę na pokrycie długu, który on, razem z innymi Polakami zaciągnęli bez mojej zgody, by móc stwierdzić, że mnie stać na mieszkanie. Kto ma rację Panie Doktorze, czy ja czy mój wujek, czy może ma Pan inne wyjaśnienie, tj. (wiem że pytanie może brzmieć absurdalnie) ile procent muszę mieć równowartości mieszkania by móc stwierdzić że stać mnie na to mieszkanie?

Nie ma jednej na to odpowiedzi.

Wydaje się, że to nie działa tak, że każdy z nas musi trzymać „majątek netto” odpowiadający skali zadłużenia publicznego, gdyż nie ma realnej możliwości, aby rząd mógł poprzez jednorazowy pobór podatków (dodatkowo równy per obywatel) ten dług „wyzerować”.

Natomiast oczywiście warto mieć majątek netto – to poprawia komfort życia.

Pozdrawiam

Panie Doktorze,

Od dwóch latam staram się w wolnym czasie poszerzać swoją wiedzę na temat inwestowania. Chciałbym opracować strategię długoterminową, którą będę w pełni rozumiał i czuł się z nią bezpiecznie.

Mam wrażenie, że w dyskusjach na temat inwestowania rozmowa często sprowadza się od razu do analizy konkretnych spółek. Często pomija się tematy dotyczące pasywnej / aktywnej alokacji assetów i pasywnego / aktywnego inwestowania w akcje.

Aktywne i pasywne zarządzania mają swoje plusy i minusy, jednak jeśli chodzi o spodziewane zyski, pasywne zarządzanie poprzez kupno np. SP500 wydaje się lepszym rozwiązaniem. Rzadko kiedy fundusze aktywnie zarządzane mogą długoterminowo osiągać podobne wyniki.

Aktywnie lub pasywnie można również podchodzić do alokacji assetów w portfelu. Taktyczna alokacja wydaje się ciekawym rozwiązaniem, ale czy nie jest to market timing, przed którym tak wiele osób ostrzega? Z drugiej strony ciężko przejść obojętnie obok wycen giełdy amerykańskiej, które są na wysokim poziomie. Czy market timing, a wycena rynku to dwie różne rzeczy czy to jednak to samo? Niestety tutaj nie udało mi się znaleźć porównań zwrotów

Co Pan uważa o aktywnym / pasywnym inwestowaniu? Może mógłby Pan polecić jakieś materiały na ten temat, gdzie są porównania różnych podejść na tle historycznych wyników

Pozdrawiam

Witam

Z analizą matematyczną market timingu są 2 podstawowe problemy:

1. Cykle trwają długo

2. Są bardzo nieregularne

Powiedziałbym zatem, że jeśli nasz horyzont inwestycyjny miałby trwać 200 lat, moglibyśmy znacznie bardziej na tym się koncentrować. Tymczasem nawet przy długich horyzontach (20-30) istnieje bardzo duże ryzyko, że nie „wstrzelimy” się odpowiednio w cykl

Na jakim stacku technologicznym stoi Pański blog ? WordPress czy coś customowego ?

wordpress

Dzień dobry,

Ukazany cykl inwestycyjny z Bloomberg jest oczywiście mega ciekawy, najbardziej przypominając CAPE Shillera, który jest publicznie dostępny, ale ten BG nie – czy bez terminala jest on na bieżąco dostepny albo przynajmniej jego składowe?

Podobnie ukazywane przez Pana odchylanie (SD) walut wg TWI, czy dla indywidualne inwestora bez pisania własnego programu są one gdzieś tak ładnie przedstawiane jak na tym blogu?:)

Blog oczywiście super, mój nie pierwszy wpis, poza setkami własnych wykresów i tabelek, oraz wynikami kwartalnami moja czołowa lektura:)