Wciąż nie mogę uwierzyć, że to już koniec roku. Czas jednak biegnie nieubłaganie, a to oznacza ostatni w tym roku wpis, w którym spojrzymy na perspektywy na 2024 rok. Wystarczająco długo obserwuję rynki aby z nieprzymuszonej woli mówić Wam ile za rok będzie kosztować dolar i jakie będą notowania S&P500. Moim zdaniem takie „typy” to przejaw w najlepszym razie naiwności. Wskażę Wam jednak 5 moim zdaniem kluczowych wątków i moje obserwacje z nimi związane.

SoftLanding – co może pójść nie tak?

Jak wiele rok może zmienić. Rok temu, może nie dokładnie o tej porze, bardziej na przełomie października i listopada, dominującą narracją była recesja i kryzys energetyczny w Europie. Na rynku dominował pesymizm. Obecnie jesteśmy dokładnie na drugim biegunie rynkowych nastrojów. Nie chodzi jedynie o poziom wycen, ale też scenariusz makroekonomiczny, który jest zakładany. Happy End w komedii romantycznej.

Trzeba powiedzieć uczciwie, że wiele wątków w gospodarce w bieżącym roku ułożyło się nad wyraz dobrze. Inflacja w świecie zachodnim spadała szybciej niż oczekiwano, a co więcej znikały z jej struktury sygnały mogące budzić obawy o uporczywość (o znacznej poprawie perspektyw inflacji w USA pisałem już TUTAJ). Do tego jednocześnie gospodarka oparła się spowolnieniu, które wydawało się nieuniknione. Nie zapomnijmy, że mówimy tu o najbardziej dynamicznym cyklu zacieśnienia od ponad 4 dekad (w USA, a w strefie euro w całej historii istnienia wspólnej waluty). Można było założyć, że efekt niespodzianki inflacyjnej plus wyższe stopy mocniej uderzą w konsumpcję. Był co prawda efekt odłożonych oszczędności, ale mądrzejsi ludzi ode mnie szacowali, że miały się wyczerpać w trzecim kwartale. A nie dość, że konsumpcja nie spadła, PMI/ISM usług trzymają się solidnie, to jeszcze wzrosły wskaźniki optymizmu konsumentów.

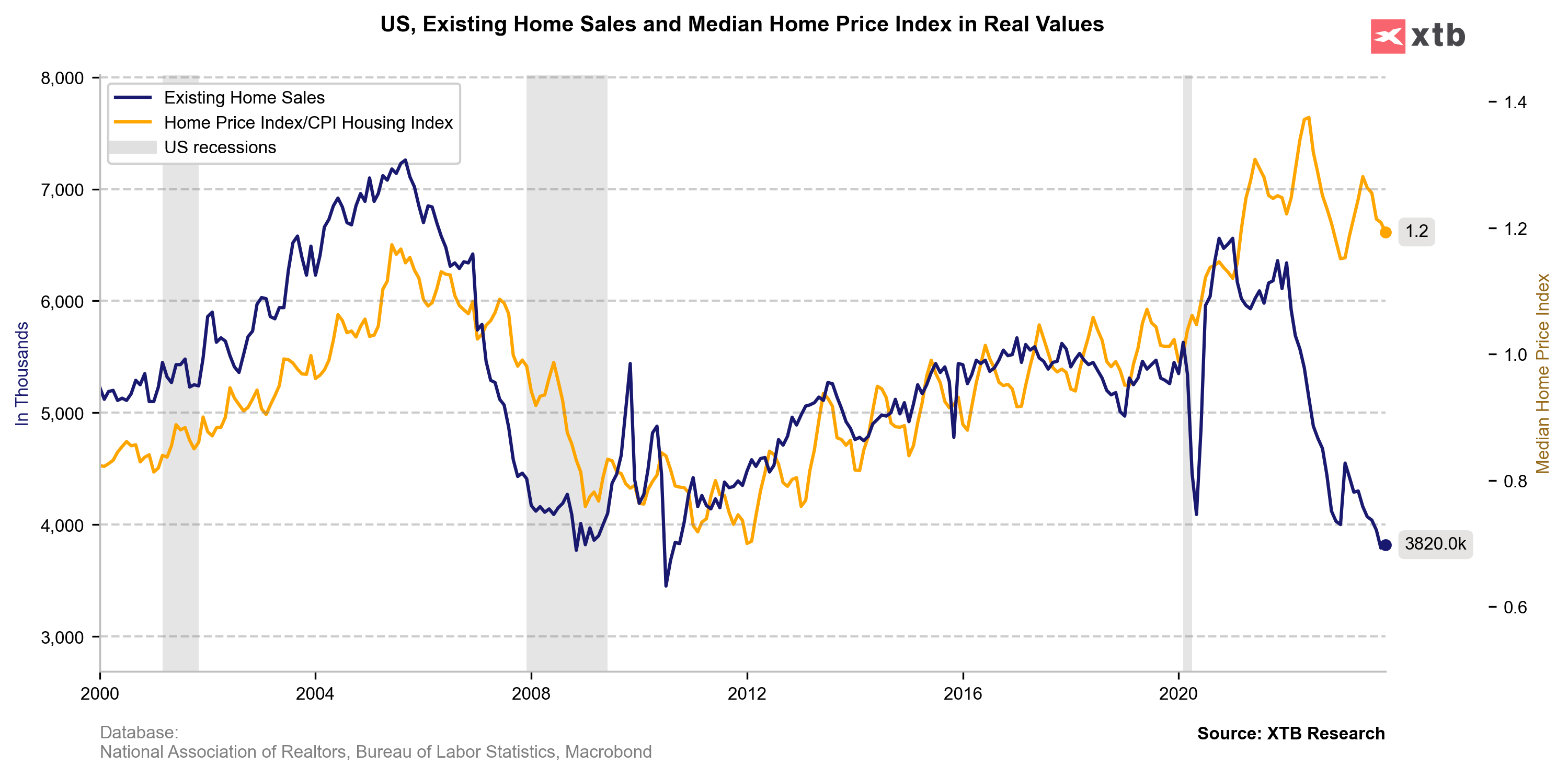

Amerykański rynek nieruchomości zachowuje się bardzo specyficznie. Pomimo skokowego wzrostu kosztu pieniądza ceny na rynku wtórnym nie spadły. Źródło: opracowanie własne na podstawie danych z Macrobond

Osobiście jestem zwolennikiem pewnych koncepcji w teorii ekonomii, a jedną z nich jest asymetria informacyjna, która bardzo komplikuje wszystkie modele opierające się na racjonalnym działaniu. Niedostatek wiedzy powoduje skłonność do ekstrapolowania obecnej sytuacji. Jeśli nie wierzycie przejrzyjcie sobie prognozy największych instytucji finansowych, jak np. wyglądały w latach 2006/07, a jak w 2008/09 – a przecież mówimy tu o sztabach specjalistów. Dlatego choć na obecnym niebie makroekonomicznym praktycznie nie widać najmniejszej chmurki, czy to ma automatycznie być gwarancją pogody w całej perspektywie 2024 roku?

Pomimo solidnej sytuacji gospodarczej i tendencji wracania do biur odsetek niewykorzystanej powierzchni biurowej w USA nadal rośnie. Źródło: US Treasury

A jeśli nie, zastanówmy się – co mogłoby pójść nie tak. Najprostszą, ale też wygodną i mało użyteczną odpowiedzią byłoby „szok podażowy”, np. wzrost cen ropy do 120+ dolarów. Tylko niby dlaczego miałby on nastąpić? Rynek całkiem dobrze poradził sobie zarówno z przekierowaniem rosyjskiej ropy, jak i ostatnim konfliktem na Bliskim Wschodzie. Od strony makro obserwowałbym rynek nieruchomości w USA, gdzie dzieją się rzeczy niebywałe. Lawinowy wzrost kosztu kredytu wcale nie doprowadził do spadku cen nieruchomości na rynku wtórnym, bo ludzie zostali „uwięzieni” w swoich domach z kredytami na niskiej stałej stopie. Czy teraz, gdy rentowności spadają odblokuje to podaż i wywoła spadek cen i związany z tym ujemny efekt majątkowy (który wraz z wysokimi stopami i minimalnie słabszym rynkiem pracy mógł zaciążyć na konsumpcji)? Zostając przy nieruchomościach, co z nieruchomościami komercyjnymi i długiem rzędu niemal 25% PKB USA w połowie posiadanym przez amerykańskie banki? Niby wszyscy tym straszą, ale do tej pory nic większego w tej materii się nie wydarzyło. Zwykle „trupy” wypadają z tych szaf, na które nikt nie patrzy, ale to chyba najbardziej namacalny trop na jakiegoś choćby brunatnego łabędzia.

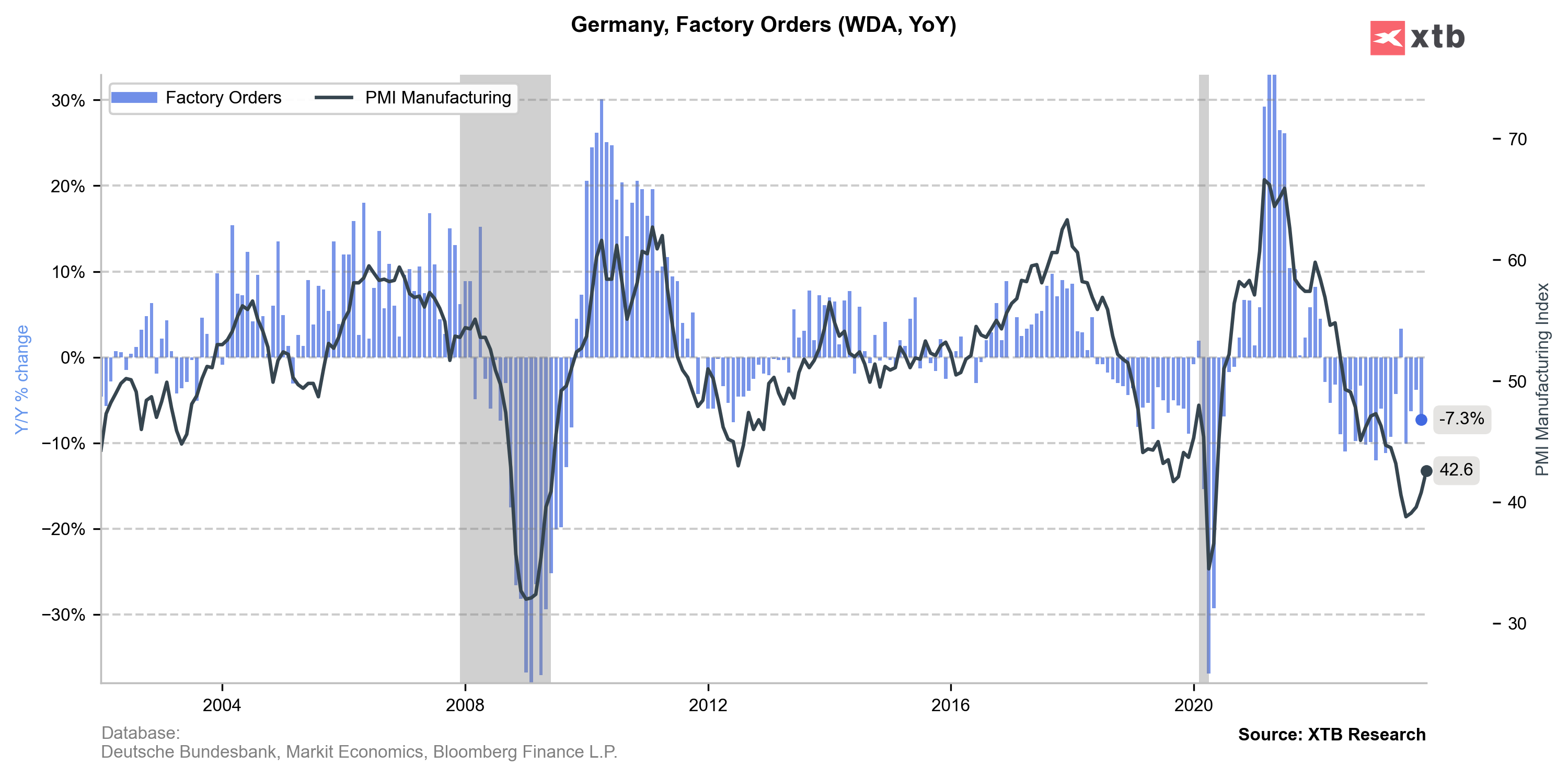

Solidny popyt konsumpcyjny nie wystarczył by zatamować krwawienie w niemieckim przemyśle. Czy Europie uda się przejść przez pierwsze poważne zacieśnienie ze strony EBC suchą nogą? Źródło: opracowanie własne na podstawie danych z Macrobond

Pozostaje też kwestia kondycji przemysłu. O napięciach w łańcuchach dostaw każdy już zapomniał, firmy miały dużo czasu aby przewietrzyć zapasy, ale jednak koniunktura w przemyśle pozostaje marna. Pytanie czy mocne nadal usługi wyciągną przemysł z kłopotów, czy też przemysł pociągnie gospodarki w dół (jego udział w PKB może nie jest duży, ale pełni rolę koła zamachowego) pozostaje otwarte.

No i wreszcie, co z inflacją? O ile byłem tu wczesnym optymistą i w perspektywie kilku kolejnych miesięcy powinno tak zostać, rynek chyba jest już w materii inflacji zbytnio optymistyczny. Deglobalizacja, zmiany na rynku pracy mogą sprawić, że naturalna presja cenowa będzie wyższa niż przed covidem. Na razie nie ma widoków na to, by dane o inflacji miały postawić Fed pod ścianą, ale rynek jest kompletnie na taką ewentualność nieprzygotowany.

Wnioski dla inwestorów:

Tak pogoda makroekonomiczna obecnie jest naprawdę dobra, ale jednocześnie w zasadzie wszyscy już oczekują, że tak pozostanie przez cały przyszły rok, a to zawsze powinno dawać do myślenia. Moim „typem” na rok przyszły były do tej pory obligacje, szczególnie niemieckie bundy (etf IS0L.DE) i w sumie chyba bym przy tym został, choć z zastrzeżeniem, że zwyżka na tym rynku w ostatnich tygodniach była naprawdę imponująca i część potencjału została zjedzona.

AI – bańka czy przełom?

Część euforii na globalnych rynkach w tym roku to zawitanie sztucznej inteligencji „pod strzechy”. Oczywiście AI nie pojawiła się wczoraj, nawet modele językowe rozwijane były przez lata, ale jednak udostępnienie ChataGPT tak szeroko i za darmo w końcówce 2022 było niczym oświetlenie ulic Manhattanu przez Edisona 140 lat wcześniej. Pchnęło to też gigantów technologicznych do bardziej wytężonej rywalizacji i niejako pozwoliło na „demokratyzację” użycia sztucznej inteligencji w znacznie szerszych kręgach.

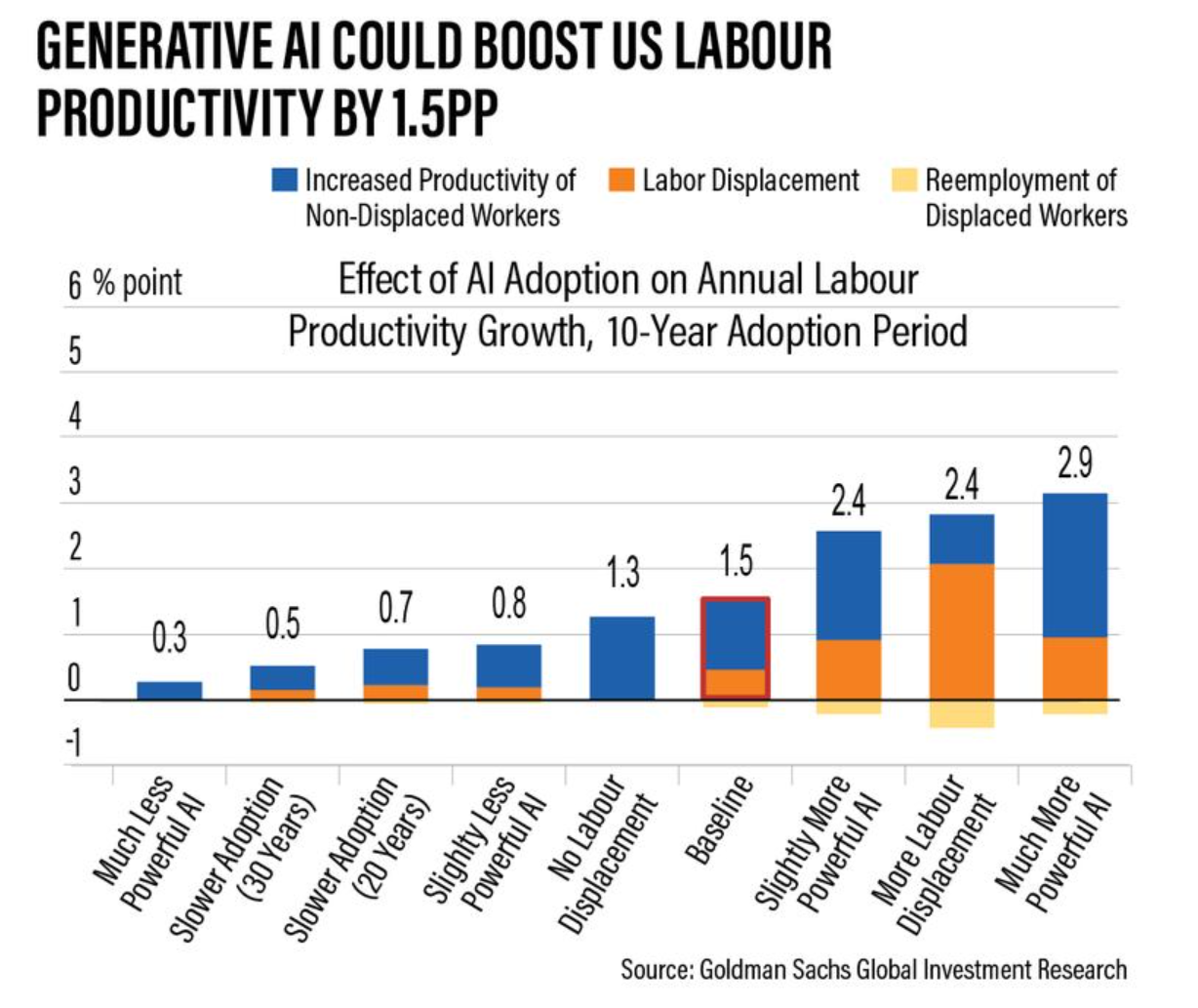

AI to przełom, choć szacunki co do jej wpływu na wzrost są bardzo optymistyczne. Źródło: Goldman Sachs

Osobiście jestem przekonany, że to proces, którego nikt nie zatrzyma. Pozostaje pytanie, jak to przełoży się na tempo wzrostu i wyniki spółek oraz oczywiście – jak zostanie rozegrane w czasie. Szacunki, które widziałem, zakładające wzrost produktywności o 1,5pp rocznie wydają się bardzo optymistyczny i nie jestem do nich przekonany. O ile bowiem wierzę w nieuchronność postępu technologicznego, jednocześnie zauważam naturalny opór przed zmianą, który ten postęp będzie hamować (i jednocześnie potęgować nierówny podział jego owoców, ale to już zupełnie inna historia). Tak czy inaczej AI powinno zmieniać nasze podejście do długofalowych perspektyw rynków. Spójrzmy na to, jakie mamy czynniki strukturalne: deglobalizację, starzenie się społeczeństw w większości kluczowych gospodarek, niekorzystne zmiany z podażowe na rynku pracy, brak istotnego potencjału dla dalszego lewarowania kredytem (a być może delewarowanie, czego przykre skutki obserwujemy teraz w Chianch) – AI stanowi tu przeciwwagę i pozwala przypuszczać, że „może nie będzie tak źle”.

Wnioski dla inwestorów:

Coś co jest dziś drogie, jutro może być jeszcze droższe. Nie jest łatwo kupować wysoko wycenionych aktywów, ale dopóki nie jest absurdalnie drogo regularne inwestowanie umiarkowanych sum w najlepsze spółki (przykład selekcji, przy zastrzeżeniu, że nie jest to rekomendacja TUTAJ) może nie być złym pomysłem.

Pivot Fed, czyli rynki na sterydach

Muszę przyznać, że Fed wykonał nienajgorszą pracę w zakresie inflacji, szczególnie, że był dość mocno spóźniony. Nie mogę też winić Powella za gwałtowną zmianę narracji na grudniowym posiedzeniu (więcej w ostatnim webinarze w 2023) nawet jeśli przypuszczam, że może ona mieć drugie dno. Fakt jest taki, że Fed podlał i tak rozgrzane rynki benzyną. Miękkie lądowanie, dezinflacja, cięcia stóp – jak w takich okolicznościach nie obstawiać hossy?

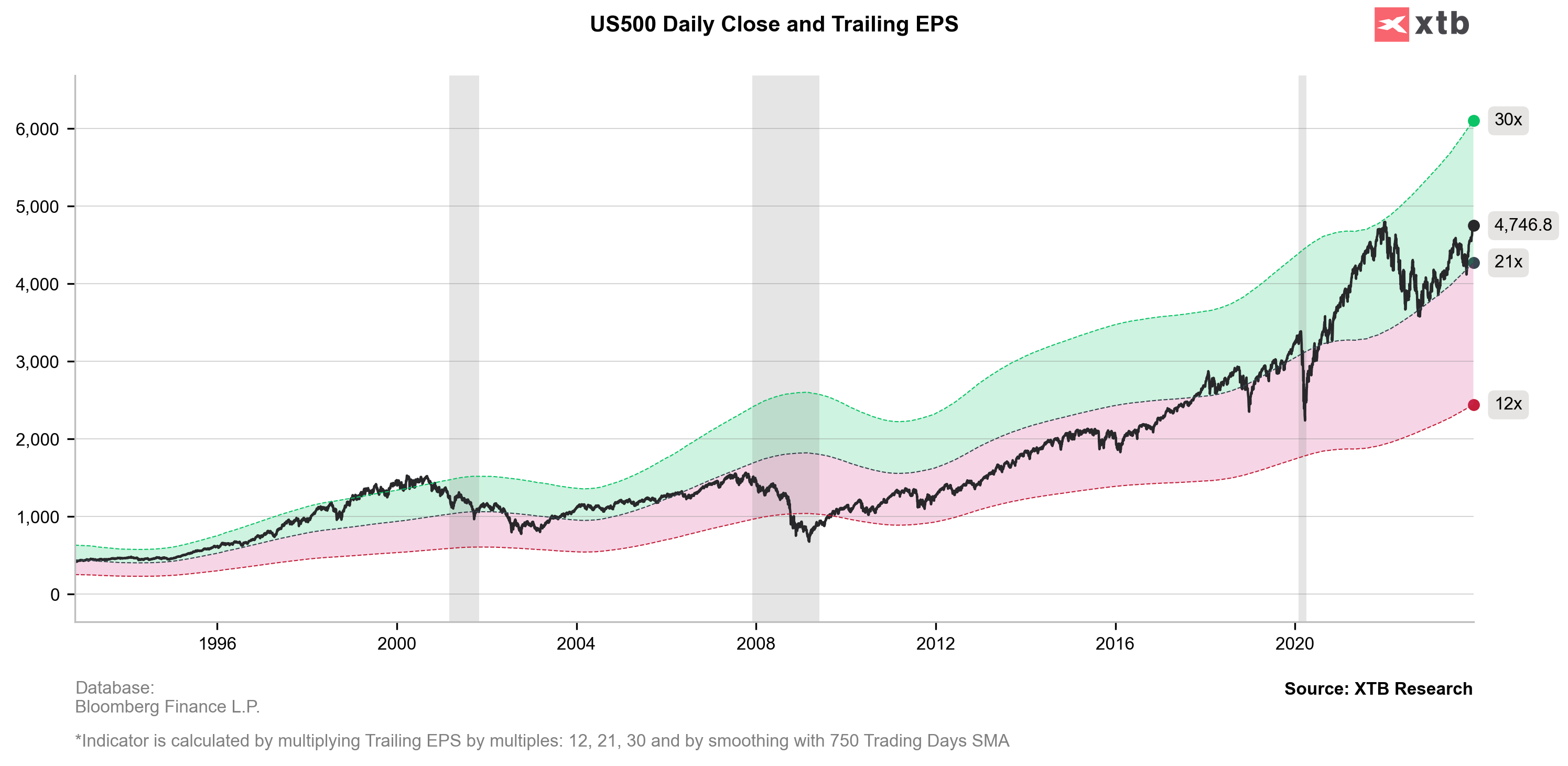

Rynek akcji w USA nie jest dziś tani, ale w przeszłości wyceny bywały jeszcze wyższe. Źródło: opracowanie własne na podstawie danych z Bloomberg

Oczywiście pojawią się słuszne argumenty, iż jest drogo. Owszem jest, wyceny – jakby nie patrzeć, znajdują się znacznie powyżej historycznych średnich. Ale śmiem twierdzić, że to nie jest jeszcze bańka. Historycznie było zauważalnie drożej w końcówce dot-comu, a nawet w 2021 roku. Oczywiście nie namawiam do kupowania akcji w myśl koncepcji, że choć jest drogo, to zaraz będzie jeszcze drożej. Ale warto dopuścić myśl, że rok 2024 może przynieść prawdziwą bańkę i wtedy inwestorzy bez akcji będą przeżywać trudne chwile. Ponieważ warunki do wykreowania takowej są: jest story (AI), są dobre wyniki techów, ma być luzowanie pieniężne i przede wszystkim na rynku jest nadal bardzo dużo pieniądza.

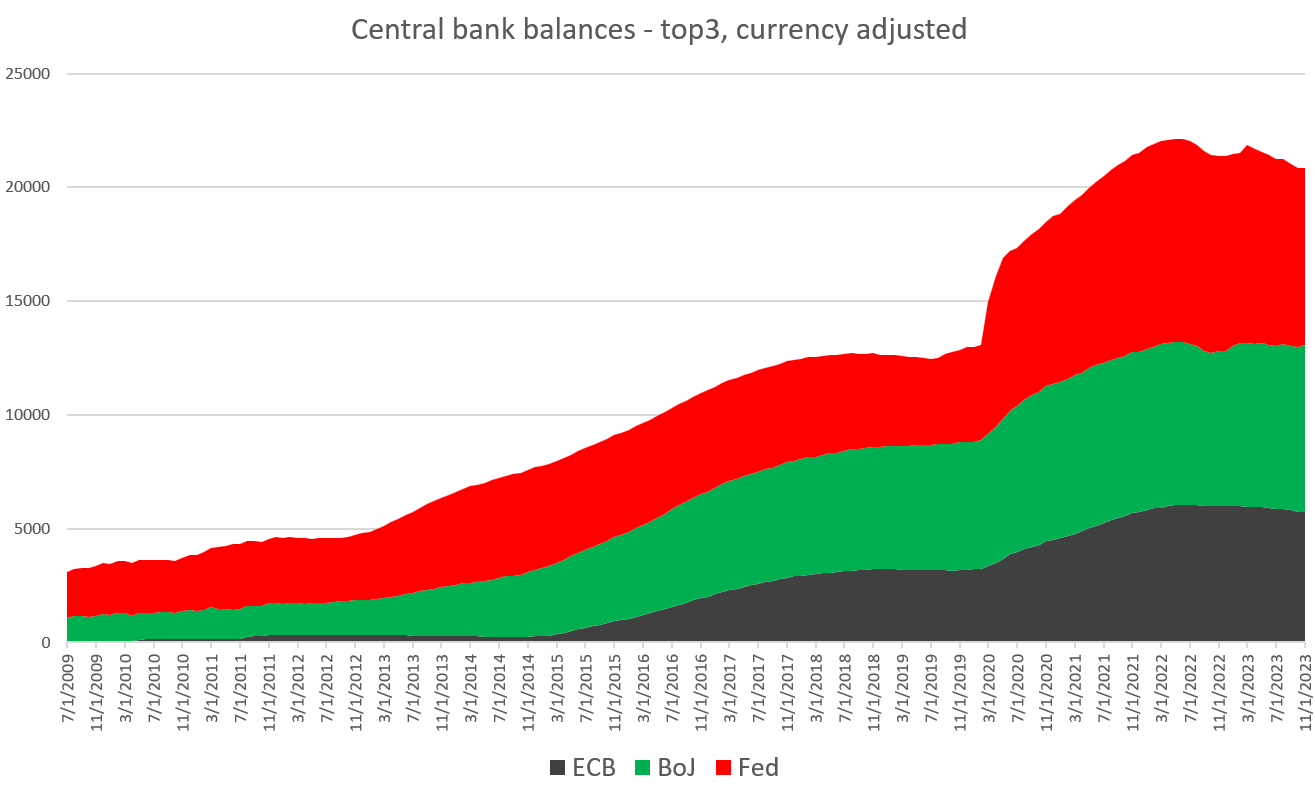

Trzeba pamiętać, że pomimo polityki redukcji bilansu w USA i Europie, sumy bilansowe nadal znajdują się na poziomach niepomiernie wyższych niż przed COVIDem – a to oznacza spore sumy pieniędzy w systemie. Źródło: opracowanie własne na podstawie danych z Macrobond

W ostatnich artykułach wskazywałem, że dla rynków najgorszym scenariuszem byłaby konieczność (chęć?) przeciągnięcia restrykcyjnej polityki do momentu, gdy płynność zaczęłaby wysychać. Dlatego zuchwały plan Arabii Saudyjskiej z wyprowadzeniem cen baryłki na 3-cyfrowe poziomy był groźny, ale się nie sprawdził. Fed podejmuje ryzyko dając bykom zielone światło, bo wycofanie się z tej narracji będzie kosztowne, ale na razie kierunek został wyraźnie naznaczony.

Wnioski dla inwestorów:

Dodając do tego, o czym napisałem wcześniej można rozważyć szukanie mocno trendujących spółek. Ostatnia faza hossy to często logarytmiczne wzrosty, które zdają się „nie mieć sensu”. Z drugiej strony bardziej konserwatywni inwestorzy mają ten luksus, że mogą część środków „przechować” w ETFach rynku pieniężnego, bądź też krótkoterminowych obligacji (IB01.UK dla USD, z europejskimi MM jest trudniej o polskich brokerów)

Geopolityka – czekamy na przesilenie?

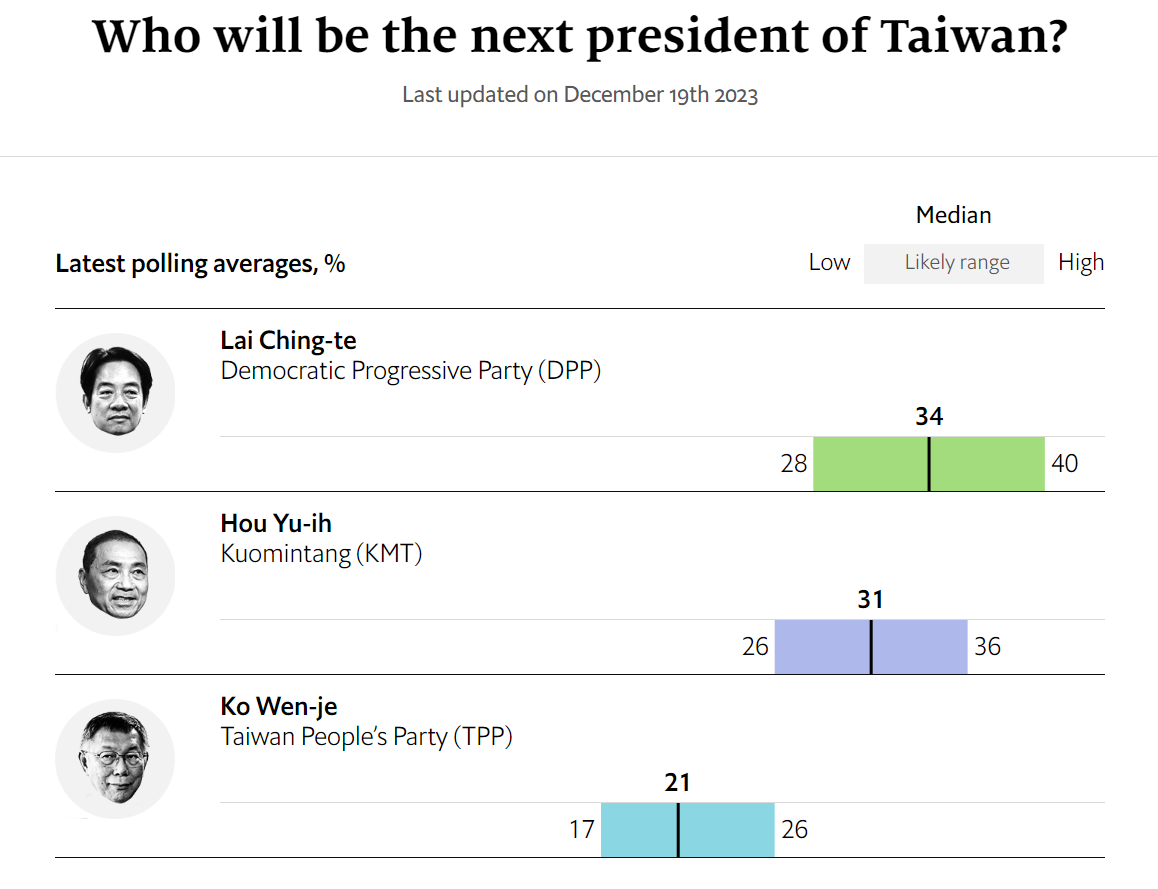

Geopolityka to taki temat, do którego rynki budzą się raz na jakiś czas i szybko o nim zapominają. Jest tak dlatego, że rozkład konsekwencji takich wydarzeń jak napięcia USA-Chiny, wojna na Ukrainie, konflikt na Bliskim Wschodzie etc. dla fundamentów spółek jest bardzo skośny, tj. jest tylko niewielkie prawdopodobieństwo, ale za to bardzo złych konsekwencji. Jeśli ono szybko się nie realizuje, inwestorzy przestają się zdarzeniem interesować i na takim etapie obecnie jesteśmy. Zagrożenia geopolityczne były zawsze, ale teraz jest ich tak jakby więcej. Najpoważniejsze bez wątpienia na Dalekim Wschodzie. Co się stanie, jeśli obecny lider sondaży wygra wybory na początku stycznia? Jak długo Chiny będą ograniczać się do strategii perswazji? Xi skończył 70 lat i ma coraz mniej czasu na wypełnienie swojej obietnicy zjednoczenia Chin. Agresja wobec Ukrainy również wydaje się daleka od zakończenia a fiasko kontrofensywy nie zrobiło na rynkach dużego wrażenia. Bliski Wschód raczej się tli, ale to zawsze Bliski Wschód. Miejmy nadzieję, że wszystkie te zagrożenia zostaną na papierze, ale fakt jest taki, że rynek dziś tych ryzyk po prostu nie wycenia.

Wybory na Tajwanie już 13 stycznia będą pierwszym testem zagrożeń geopolitycznych w nowym roku. Źródło: Economist

Wnioski dla inwestorów:

Jakiś czas temu napisałem tekst o inwestowaniu w Azję z ominięciem Chin (TUTAJ) i wnioski z niego pozostają aktualne. Chiny wydają się tanie, ale nie dzieje się tak bez przyczyny. Formą dywersyfikacji portfeli z myślą o geopolityce mogą być też metale szlachetne, nawet jeśli złoto nie jest dziś szczególnie tanie.

Czy to będzie rok słabego dolara?

Faktyczny pivot Fed to zła wiadomość dla dolara. Natomiast to, czy amerykańska waluta będzie tracić nie jest przesądzone. Po pierwsze, makroekonomicznie Europa jest w gorszej sytuacji i tu presja na obniżki stóp może okazać się większa, bo większe jest ryzyko recesji. Ale przede wszystkim dolar słabo radzi sobie w scenariuszu szybkiego wzrostu gospodarczego. Weźmy na przykład lata 2016-2017 – przyspieszenie wzrostu po „chińskim kryzysie” i odsunięcie w czasie zacieśnienia przed Fed dały wtedy duży impuls do osłabienia dolara. Rynek ma obecnie nadzieję na podobny scenariusz (w zakresie przyspieszenia wzrostu), a wręcz go wycenia. Tym samym przynajmniej częściowo jest to już wycenione, a jednak jesteśmy po okresie potężnego zacieśnienia i scenariusz wzrostu może do końca się nie ułożyć. Tym niemniej dolar nie jest dziś na tyle tani, aby bezrefleksyjnie kupować go tylko i wyłącznie w kontrze do rynkowego optymizmu.

Dolar nadal nie jest specjalnie tani. Obecnie dyskontowany scenariusz, czyli miękkie lądowanie i cięcia stóp to potencjalnie najgorszy scenariusz dla amerykańskiej waluty, która miałaby tracić podobnie jak na przełomie 2016/17. Źródło: XTB

Dodając jeszcze element złotego, jesteśmy trochę w takim miesiącu miodowym. Nowy rząd, KPO, klepanie się po… ramionach w Brukseli. Z drugiej strony perspektywy chronicznie wyższej inflacji niż u partnerów handlowych, które będą potęgować pojawiające się już przewartościowanie złotego. Prawda jest jednak taka, że średnioterminowo jedziemy na tym samym wózku globalnego wzrostu – jeśli 2024 faktycznie będzie rokiem przyspieszenia, dolar będzie tracić, a złoty zyskiwać i to ta globalna perspektywa będzie rozstrzygająca.

Wnioski dla inwestorów:

Dolar poniżej 4 złotych może wydawać się tani, ale bardzo tani jeszcze nie jest. Tak jak przy 5 złotych wydawał mi się skrajnie nieatrakcyjny, a powyżej 4,50 byłem mocnym zwolennikiem inwestowania w ETFy zabezpieczone walutowo, tak teraz mam stosunek bardziej neutralny.

I to na tyle w 2023 – życzę Wam Spokojnych Świąt. Jeśli znudzi Wam się lepienie pierogów i ubieranie choinki napiszcie jak Wy widzicie przyszły rok.

Zdrowych Spokojnych Świąt i Szczęśliwego Nowego Roku 🙂

Czemu akurat IS0L.DE, nie coś na całą strefę euro ? Wkoncu mają wspolny bank centralny. Np. MTD.FR

Tu akurat jest bardzo prosta odpowiedź – jeśli dojdzie do napięć fiskalnych w emu Bundy na pewno zyskają. Obl innych krajów – niekoniecznie

Trochę dziwny to cykl, kiedy takie podwyżki stóp nie wywołują większego zamieszania, bo w zasadzie nic sie do tej pory nie wydarzyło. Generalnie, to gospodarka USA chyba właśnie teraz powinna być w recesji… a o takie majstrowanie przy odczytach gospodarczych jak w ChRL, to chyba trudno podejrzewać. Chociaż rewizje odczytów chyba sa nizsze niż wstępnie publikowane.

Dziwi mnie ten szybki zwrot JP. Czy to miało wywołać dobre nastroje na święta, efekt bogacenia się? Ruszenie na świąteczne zakupy odbije sie tez w odczytach i wynikach spółek. Czy może jednak coś wisi w powietrzu, a JP chce utrzymać te dobre nastroje trochę dłużej?

Trochę nielogiczne dla mnie jest tez to,że przy takich oszczędnościach i mocnym konsumencie + ciasnym rynku pracy, tak łatwo dało się wygasić inflację.

Ale niech tam będzie 🙂 Może nie ma co szukać na siłę 🙂

Co do samego juz rynku – Trochę zaskakujaca jest reakcja na dzisiejsze, lepsze od oczekiwań odczyty, a w zasadzie brak entuzjazmu, tak jakby rynek był zmęczony – szykuje sie korekta po świętach? (wcześniej po lepszych odczytach było grzane)

Wzajemnnie, wesołych i spokojnych Świąt Bożego Narodzenia!

Świetny wpis, Panie Doktorze! Sporo otrzeźwienia po jednokierunkowych narracjach w innych miejscach. Dziękuję, życząc Wesołych Świąt i pomyślności w 2024!

PS, wciąż czekamy na ETF EM ex-China w XTB.

dziękuję, życzę wszystkiego dobrego

*PS, wciąż czekamy na ETF EM ex-China w XTB.*

wnioskowałem – na razie bezskutecznie

Dzięki za ten rok!

Robi Pan świetną robotę!

Pozdrowienia i Wesołych Świąd 😉

dziękuję i życzę wszystkiego dobrego

W XTB są MM na €.

Xeon.de

Csh.fr

tak

to trochę inny produkt niż w USA – zabezpieczone depozyty vs bony skarbowe i teoretycznie jakieś niewielkie ryzyko kredytowe – ale fakt, że jest to opcja na krótkoterminowe przechowanie euro

1. Soft Landing – nigdy w historii się nie zdarzył. Czyli – this time is different?

2. Chiny – Niemcy – Najsilniejsza gospodarka UE i Chiny bardzo silnie ze soba skorelowane. Co dzieje się w państwie środka? gospodarka się wykrwawia, ale mainstream po raz enty podkreśla jak pomoże stimulus z Pekinu – co za parodia…

3. FED – kazdy chciałby wiedzieć jaka będzie decyzja panów PHD z rezerwy federalnej, ale czy można to przewidzieć? uwaga! Mój prezent na święta dla wszystkich którzy to przeczytają – taki mały sekret, panowie z fedu podążają ze rentownością 2 latki. Proszę sprawdzić – bardzo proste – wystarczy nałożyć rentowność 2 latki na Fed funds rate ( FRED ). To nie rynek podąża za fedem, jest dokładnie na odwrót.

4. Geopolityka – 2024 zapowiada się naprawdę super… z wielka wojna w tle.

Oczywiste jest ze na spadające stopy są dobre obligacje, a co Pan myśli o reitach ? Też będą korzystać z tańszego pieniądza i ponownego rozgrzania rynku nieruchomości.

Niby tak ale stopy jednak nie spadną do zera. Ryzyka dla rynku nieruchomości sa

Witam,

Jak zachowa się DTLA w przypadku obniżania stóp procentowych w USA ?

Dziękuję bardzo za post!

Wszystkiego dobrego w 2024.

„Ostatnia faza hossy to często logarytmiczne wzrosty, które zdają się „nie mieć sensu”.” – chodziło o wzrosty wykładnicze, czy czegoś o takich sytuacjach nie wiem?:)

Z perspektywy minionego roku b. dobry komentarz nt. Fedu, NYSE/AI, Chin, i metali; dolara i złotówki choć nie w 100% sumie również.

Warto czytać i słuchać:)

Tak oczywiście 🙂