Rok 2023 zakończył się atomową zwyżką, zaś od początku tego roku na rynkach mamy słabsze nastroje. Czy to tylko korekta, czy może jednak coś większego? Przyjrzyjmy się wydarzeniom, fundamentom i sytuacji rynkowej.

Bliski Wschód jeszcze da o sobie znać?

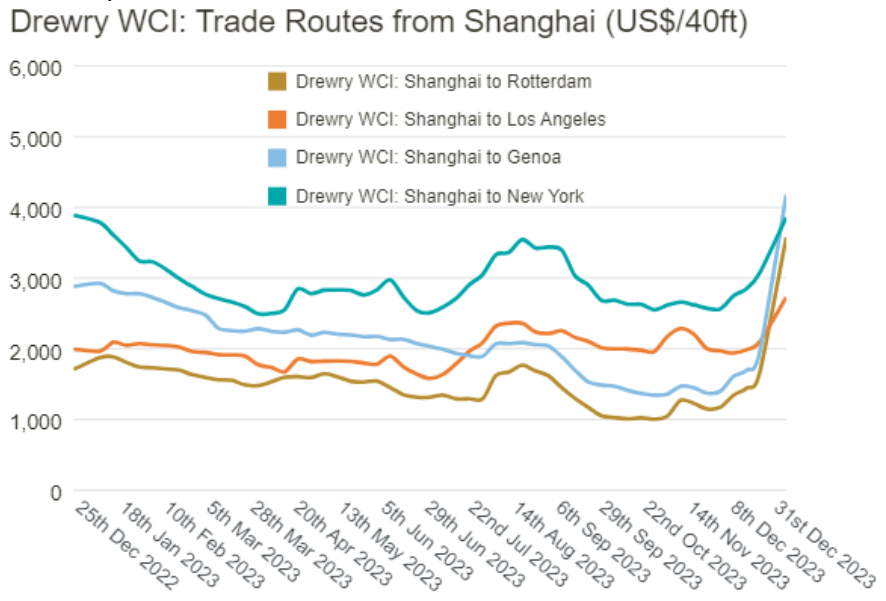

Zacznijmy od powodu, bądź też pretekstu niewielkiej jak na razie korekty. Takiego oczywistego powodu moim zdaniem nie ma, a sytuację na Bliskim Wschodzie traktowałbym najwyżej jako pretekst. Mowa o atakach na statki na Morzu Czerwonym, a następnie zabiciu lidera Hamasu. To pierwsze stanowi pewien problem – nurkujące od miesięcy stawki frachtu wreszcie „ożyły” i to nie tylko na trasie do Europy (gdzie trzeba teraz opływać Afrykę dookoła). Jednak absolutnie nie można mówić o porównaniu z napięciami podażowymi z lat 20/21, które wynikały przede wszystkim z niedoboru pracowników i silnych ograniczeń COVIDowych (szalenie restrykcyjną politykę prowadziły choćby Chiny). Wysokie (znacznie wyższe niż teraz) stawki frachtu były jednym z problemów, ale nie jedynym i nie najważniejszym.

Czy Bliski Wschód może być jeszcze źródłem rynkowej korekty? Niebezpieczna sytuacja na Morzu Czerwonym to problem, ale nie ma mowy o porównaniu ze skalą problemów podażowych z 2021 roku. Źródło: Reuters

Zabicie lidera Hamasu prawdopodobnie pokazuje, że konflikt będzie trwał, ale czy ulegnie eskalacji? Co miałby zrobić Iran aby do tego doprowadzić? Ogólnie geopolityka jest rosnącym stosem zagrożeń, o czym pisałem w „noworocznym” poście (TUTAJ), ale na moment obecny nie sądzę aby ten czynnik miał rynki storpedować.

Sytuacja macro – nie jest świetnie, ale i nie tragicznie

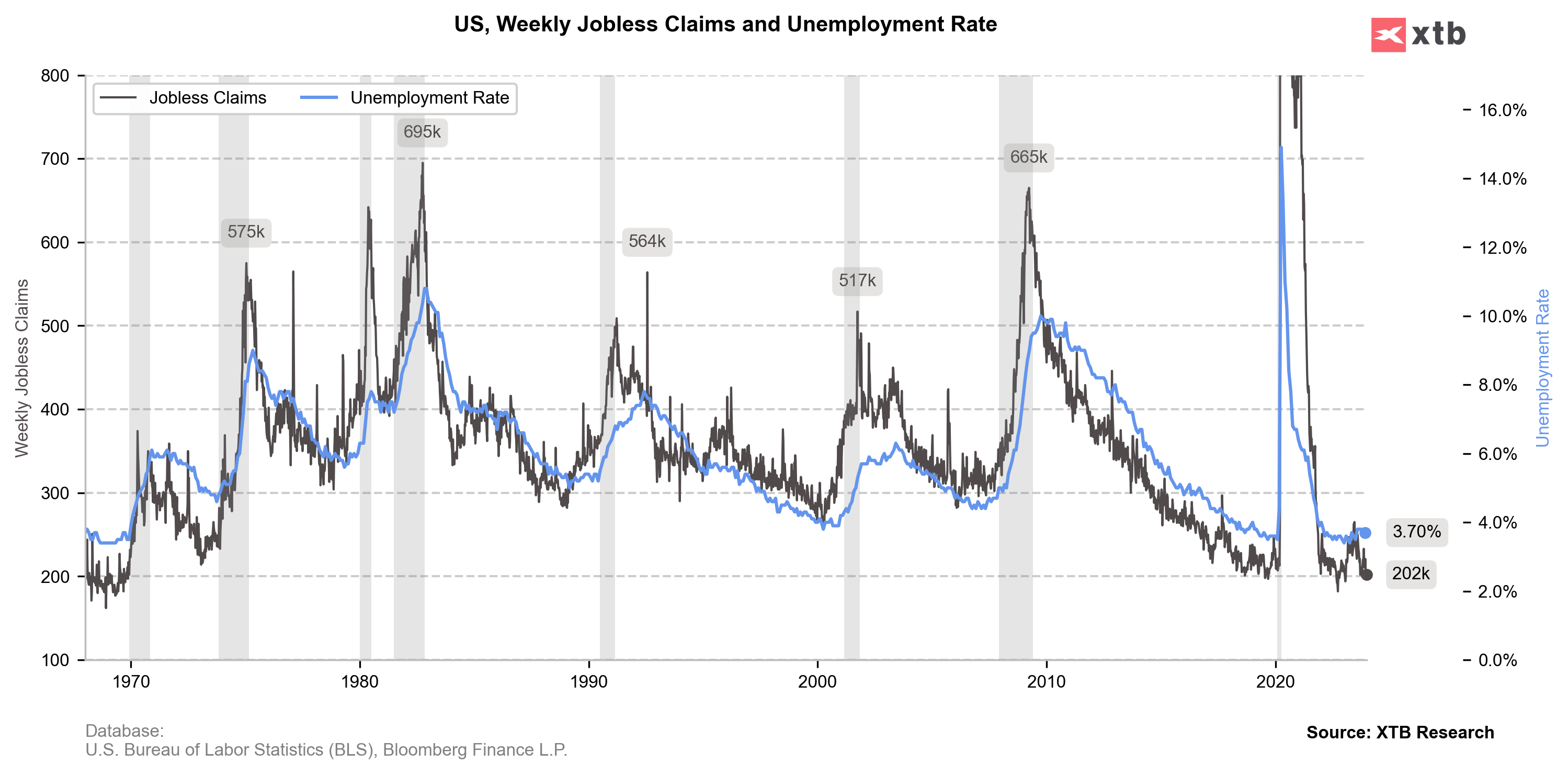

Za nami naprawdę sporo publikacji makroekonomicznych, ale czy one naprawdę wiele zmieniły? Moim zdaniem bardzo niewiele. Najgłośniejszy raport z rynku pracy był na papierze dość mocny, choć po raz kolejny czepiać się można rewizji w dół za poprzednie miesiące. Jednak patrząc na cały „gwiazdozbiór” danych z amerykańskiego rynku pracy nie widać pogorszenia – a zwykle takie następowało dość gwałtownie tuż przed recesją.

Rynek pracy nie wskazuje na razie zmian o znamionach bliskiej recesji. Źródło: opracowanie własne na podstawie danych z Macrobond.

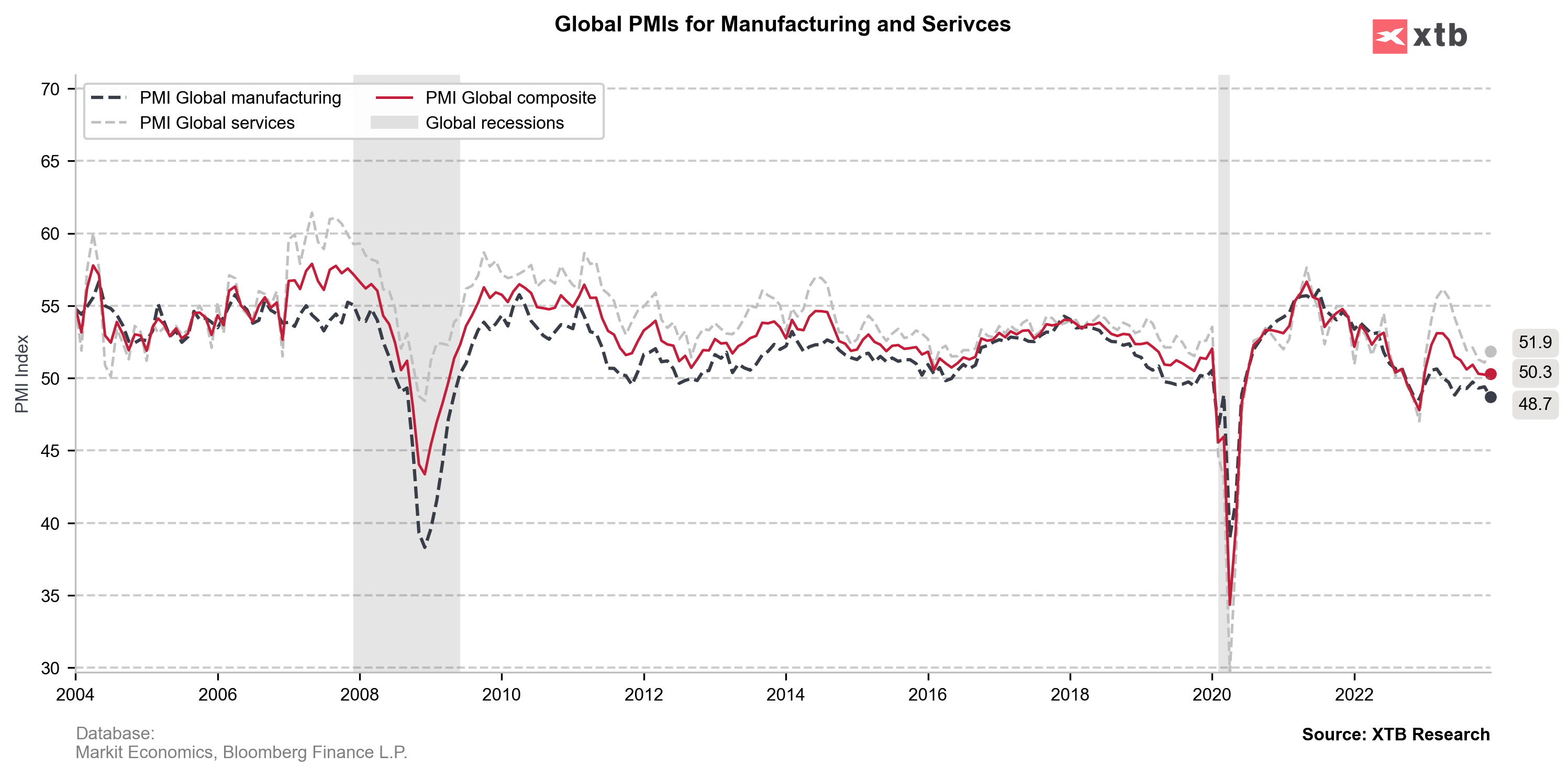

Dane o aktywności biznesowej przyniosły sporo pojedynczych zaskoczeń – na plus głównie w usługach (UK, Chiny, rewizje w EMU), na minus wybrany przemysł i usługi w USA, ale ogólnie obraz pozostał prawie niezmieniony – a to dla rynków dobrze na ten moment. Podobnie jak z rynkiem pracy, recesja to musiałoby być bardziej gwałtowne pogorszenie tych wskaźników (i bardziej zgodne). Faktem jest, że nie widać ożywienia, które wieszczono pod koniec ubiegłego roku, ale nie widać też pogorszenia. Taki „komfortowy marazm”.

Dane o aktywności biznesowej za grudzień były nie do końca klarowane – utrzymany został status quo. Źródło: opracowanie własne na podstawie danych z Macrobond.

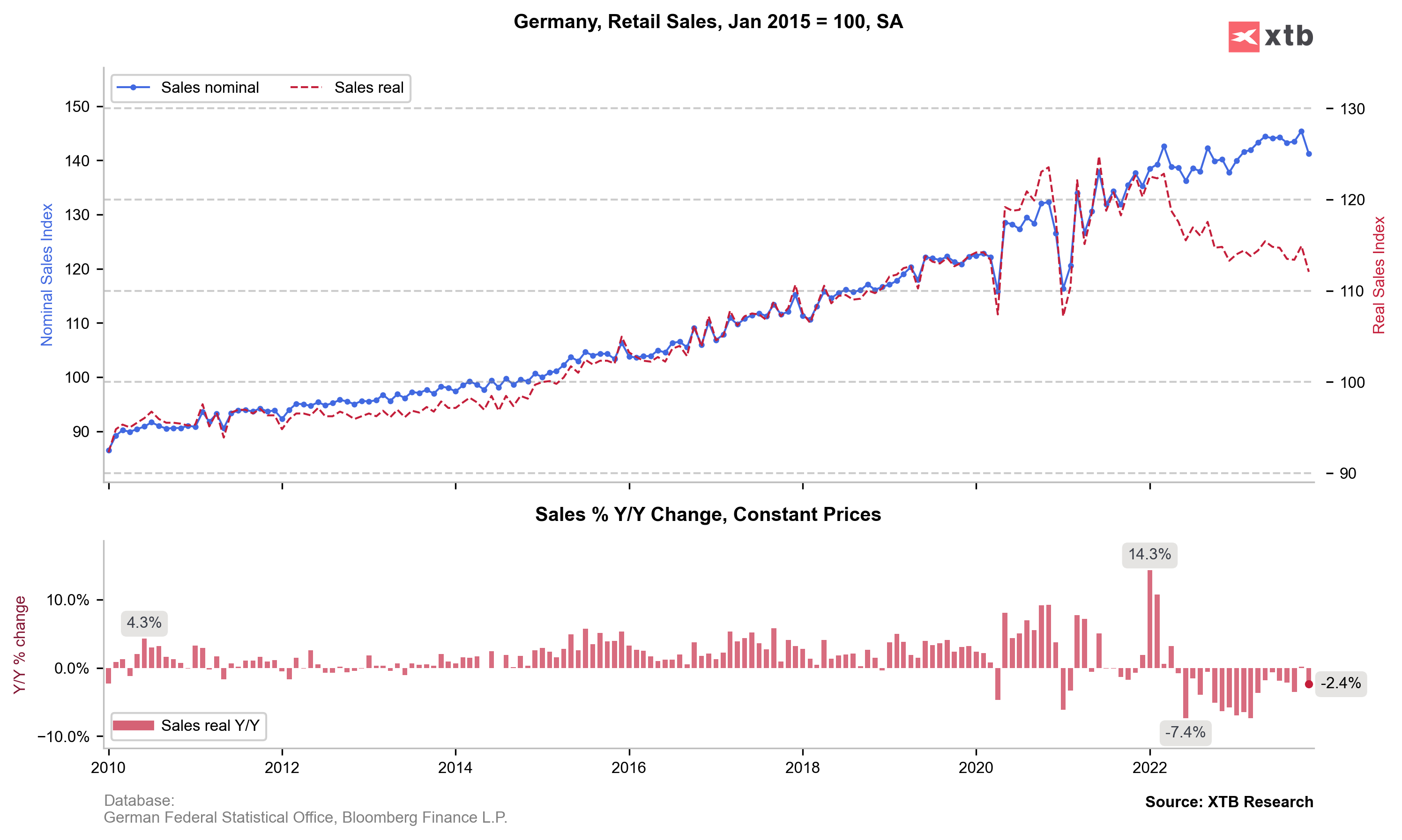

Pozornie nieźle zaczął się rok dla strefy euro, gdzie zaskoczyły spore rewizje w górę grudniowych PMI, szczególnie w usługach. Jednak radość nie trwała długo – opublikowane w piątek listopadowe dane o niemieckiej sprzedaży są wręcz katastrofalne i choć ta publikacja cechuje się pewną niestabilnością trend w poziomach jest już dość wyraźny i nie jest to trend wzrostowy. Moim zdaniem Europa wygląda najgorzej pod względem makro zarówno w krótkim terminie (największe ryzyko recesji), jak i w dłuższym terminie (wyczerpanie się modelu wzrostu, brak pomysłu na konkurencyjność) i inwestorzy długoterminowi powinni mocno rozważyć dywersyfikację portfeli na USA i Azję.

Fatalnie wypadły natomiast dane o niemieckiej sprzedaży – to nie jest dobry prognostyk dla strefy euro. Źródło: opracowanie własne na podstawie danych z Macrobond.

W tej chwili to co się liczy dla rynków to czy uda się dostać obniżki stóp przy braku spowolnienia. A zatem dane realne muszą pozostać przynajmniej przyzwoite (tak na razie jest), a perspektywa spadku inflacji niezakłócona. Dlatego czwartkowe dane z USA o inflacji nadal będą pilnie śledzone. Widać pewne zagrożenia chronicznie podwyższonej inflacji, ale to są zagrożenia bardziej długofalowe. W krótszym terminie dezinflacji sprzyja naprawdę wiele czynników: ceny najmu, paliwa, żywność, samochody – toteż Fed może wykorzystywać tę sytuację (co zrobił już w grudniu) i lekko zignorować długofalowe ryzyka – ku uciesze inwestorów.

Przed nami raport o grudniowej inflacji z USA – na moment obecny dezinflacji sprzyja wiele czynników, w tym ceny paliw. Źródło: opracowanie własne na podstawie danych z Macrobond.

Sytuacja rynkowa – czy to tylko korekta?

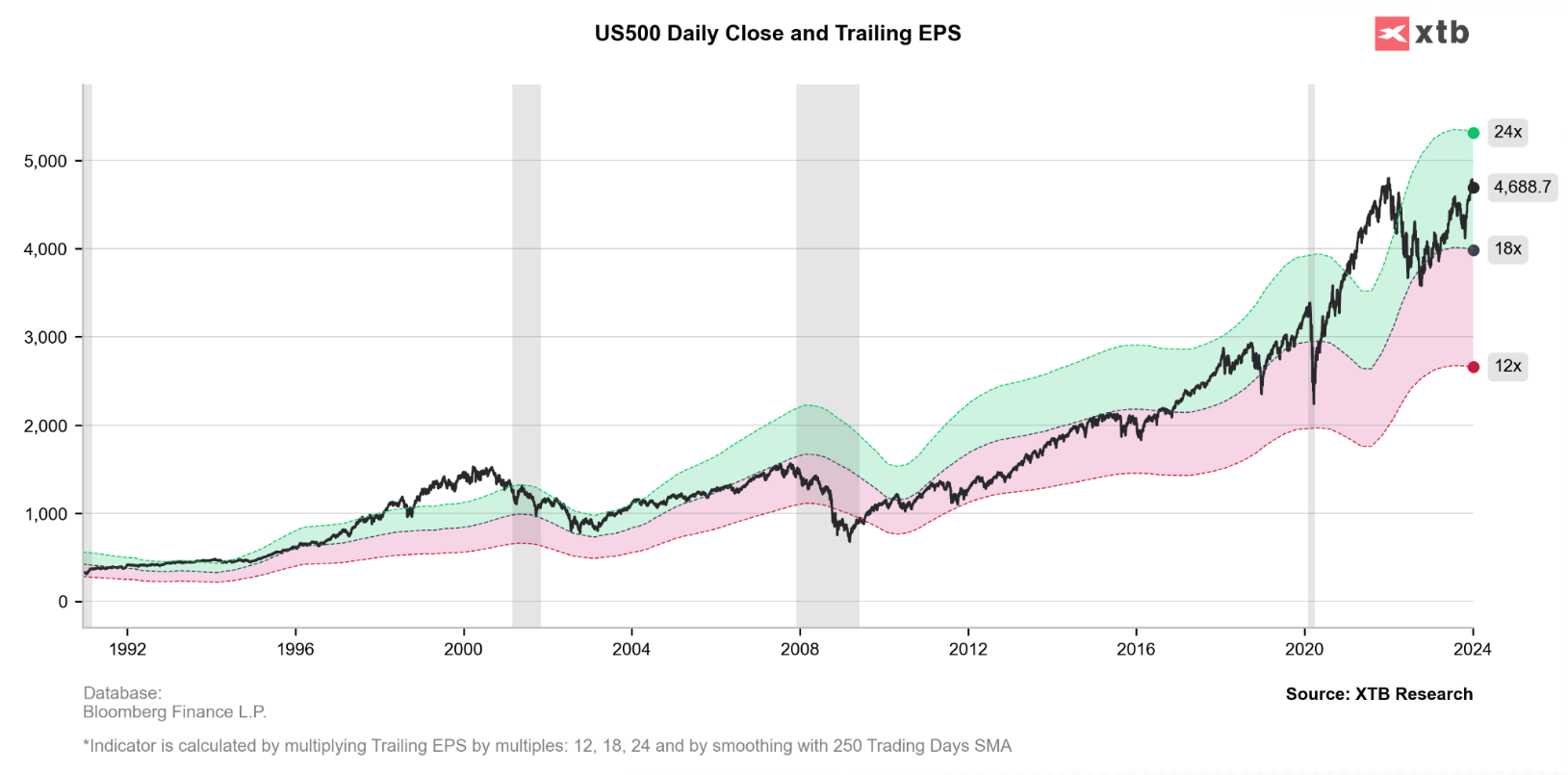

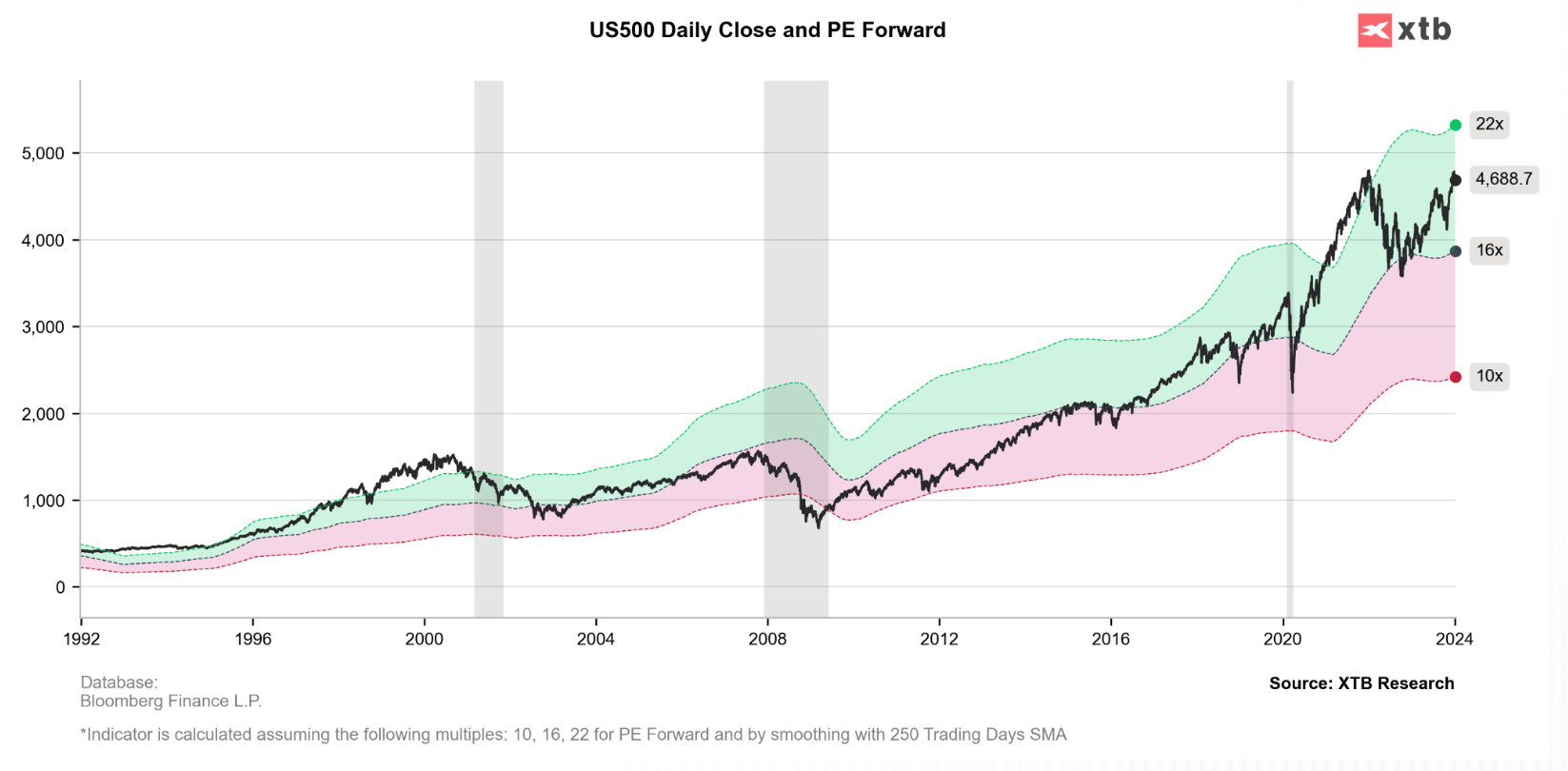

W jednym z tekstów w 2023 pisałem, że w przeszłości obniżki potrafiły uruchomić duże bessy, ale warunkiem była recesja. Tej burzy na razie na horyzoncie nie widać. Czy jej nie będzie? Wskazywałem wielokrotnie, że za nami najsilniejsze zacieśnienie od dekad, więc może być jeszcze różnie, nawet jeśli teraz na niebie widać tylko pojedyncze chmurki. Ale na ten moment zakładam, że to co obserwujemy to niewielka korekta. Nie chcę zostać źle odebrany – akcje są drogie i 3% spadku nie czynią okazji stulecia.

Akcje w USA są dość drogie niezależnie czy patrzymy na przeszły…. Źródło: opracowanie własne na podstawie danych z Bloomberg

…czy oczekiwany EPS. Źródło: opracowanie własne na podstawie danych z Bloomberg

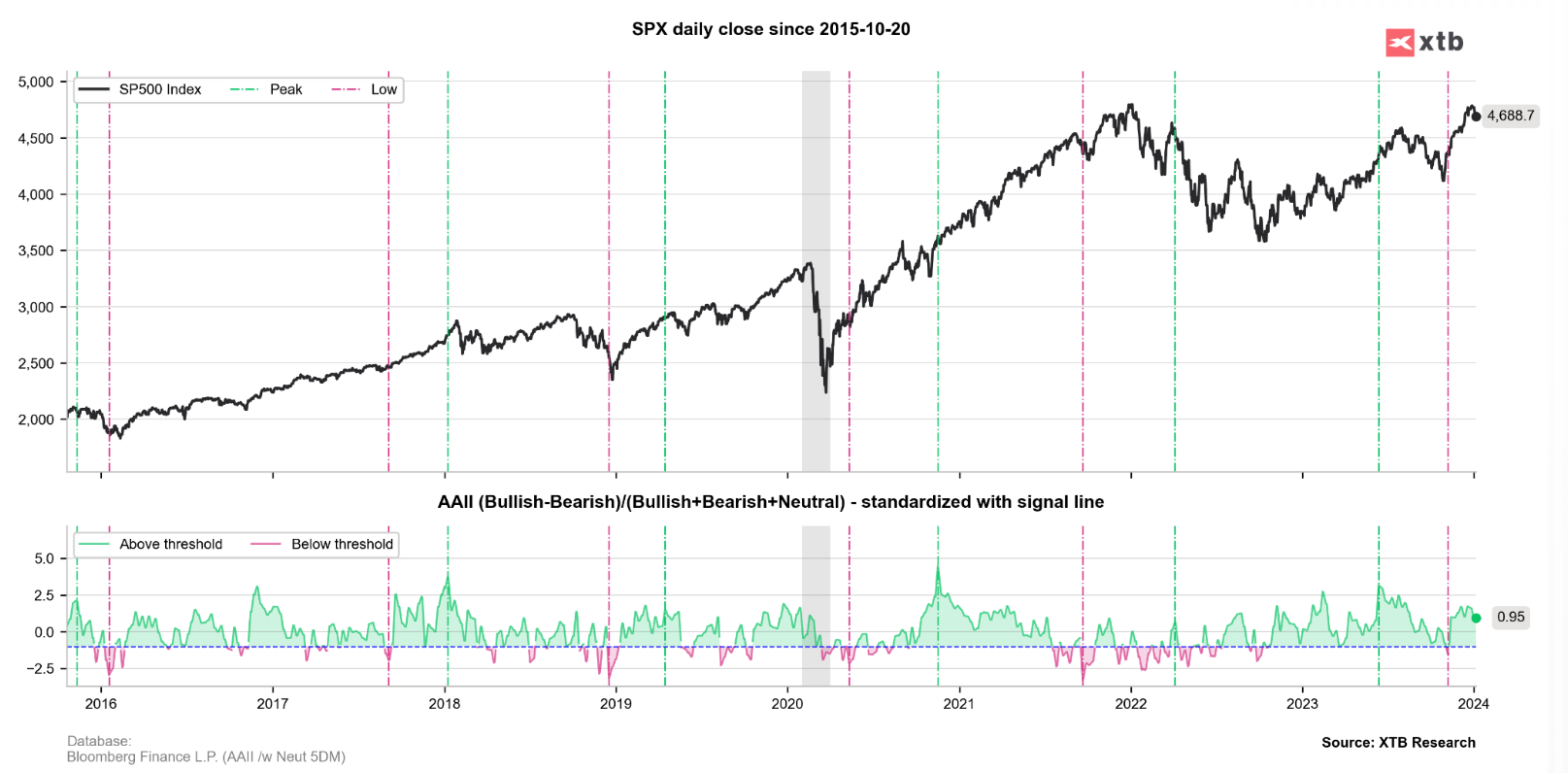

Na ten moment na rynku nadal zdecydowanie przeważają optymiści. Źródło: opracowanie własne na podstawie danych z Bloomberg

Na koniec coś dla pesymistów – w ciągu kilku ostatnich lat pierwszy tydzień roku był nienajgorszym wyznacznikiem dla całego roku. Osobiście nie przywiązuję się do takich analogii zanadto i pokazuję to bardziej jako ciekawostkę. Źródło: opracowanie własne na podstawie danych z Bloomberg

Nowy rok – stare webinaria

Tymczasem od poniedziałku wracają cotygodniowe webinaria i już teraz zapraszam Was na najbliższy:

czy widział pan dane z FRED ( employed, usually work full time ) za grudzien? proszę sprawdzić. Bo wydaje mi się ze odczyt – 1.531mln nie oznacza spokoju i tylko korekty. Pozdrawiam

fundusz płac się zgadza i popyt w konsekwencji pozostaje solidny, a finalnie to się liczy

a że ciepłe posadki się kończą… AI jeszcze to przyspieszy

Mam pytanie odnośnie Reverse Repo. Czy wzrost tych operacji powoduje zwiększenie czy zmniejszenie płynności na rynku?

technicznie RR powoduje ściągnięcie nadpłynności z rynku, zatem teraz gdy RR spada ta nadpłynność wraca

fakt – AI będzie odbierać prace, to nieuniknione. Tak na marginesie to wiele ludzi ” chodzi pod aplikacje „. Taki trend. Ale patrząc na dane o rynku pracy i zatrudnieniu raczej wole patrzeć na household Survey dlatego ze liczy on osobę jako zatrudniona gdzie BLS podaje miejsca pracy, a prawda jest taka ze wiele ludzi w USA trzyma się więcej niż jednego etatu. Sytuacja jest w miarę stabilna lecz wiadome jest ze to jednak praca na stały, pełny etat jest lepszym wyznacznikiem siły gospodarki – moim zdaniem. Pozdrawiam

100% zgody

A co z obsługą długu przez USA? Koszty znacząco wzrosły, a każdy miesiąc wysokich rentowności obligacji powoduje dalsze rolowanie kolejnych serii długu. Na razie większość BILLS ma z 5.4%, ale Notes mają tylko 2.2%. Pierwsze Bills to ok. 20% calkowitej wartości długu, jednak Notes to 50%. A chyba większość z Notes będzie rolowania w kilka lat, a nie za 8-10 lat (może ktoś ma dojście do źródła? Ciężko znaleźć.) Będzie ciekawie, bo albo będzie duży deficyt budżetowy finansowany długiem (spirala zadłużenia) albo cięcia wydatków albo obniżki stóp. Chyba, że wierzymy w mega wzrosty wpływów budżetowych 😉

Na jakieś większe cięcia wydatków raczej bym nie liczył

Idealnie dla Fed i Tresury byłoby wrócić do kosekwentnie niskiej inflacji, co obniżyłoby krzywą, stąd tym bardziej dziwi mnie taki pivot Powella w grudniu i budzi podejrzliwość, że to wyborczy deal

Panie Przemku! uważam ze FED dobrze wie co się kroi( dlatego będzie kroił ;)). Mamy bardzo dużo danych które potwierdzają ze poruszamy się w bardzo szybkim tempie w stronę globalnie zsynchronizowanego kryzysu – czegoś takiego nie było nigdy. Już pisałem pod którymś artykułem ze Fed funds rate porusza się wg. rentowności 2 – latki. FED jest bardzo poważnym graczem i nie ulega to wątpliwości, lecz globalny rynek przykrywa go czapka. pozdrawiam

Witam,

Jakie ma Pan przemyslenia na temat AI pod kątem pracy?? Skoro AI spowoduje zabieranie pracy ludziom to przyszłosć nie wygląda kolorowo. Spowoduje to wzrost bezrobocia, co przełoży się na wzrost kosztów socjalnych. Sporo firm, w przyszłości, będzie bankrutować ponieważ będzie wyczerpywała się baza klientów, ktorych nie będzie stać na kupowanie produktów. Wprowadzenie dochodu podstawowego, ale za co?? Skoro ludzie nie będą pracować, nie będą też płacić podatków to samo z bankrutującymi firmami. Wzrost bezrobocia i pogorszenie warunków życia przełoży się na wzrost niepokojów społecznych a to otworzy furtkę na dochodzenie do władzy róznegorodzaju skrajności. Chciał bym się mylić ale do tej kwestii jestem bardzo sceptycznie nastawiony.

Bardzo dojrzałe przemyślenia

AI podniesie produktywność, ale pozostaje kwestia podziału tortu

Rynek pracy już się zmienia i ta zmiana będzie postępować – coraz mniej osób z coraz większymi kompetencjami (bardzo wysoko wynagradzanych) + problem osób „wyrzucanych” z rynku przez zmianę technologiczną

w pozytywnym scenariuszu osoby te rozbudowywać będą sektor usług, których AI nie zastąpi (lub nie zrobi tego szybko, np fizjoterapeuta, fryzjer, trener personalny – jako motywator, w różnych dziedzinach itp), ale oczywiście ta zmiana nie będzie płynna

dochód podstawowy to droga donikąd, a może raczej nie donikąd ale do rewolucji

Rozwiązania w

hey

perspektywy dla świata moim zdaniem jawią się w czarnych barwach , jeśli na świecie dalej będzie ideologia stąpać przed rozumem to długo to nie potrwa , widać że „nasza” cywilizacja dynda na cienkiej nici tylko pytanie kiedy się zerwie ta nić , i żaden AL tego nie zmieni , ludziska myślą ze jak było jakoś tam to i tak będzie w przyszłości ale wiadomo ze tak nie musi być ,możemy uciekać myślami od perspektyw jak struś chowając głowę w wykresy, planowanie inwestycyjne i gospodarcze ale rosnący egoizm gospodarczy i polityczny rozsadza fundamenty obecnego porządku co „widać słychać i czuć lol” , wojna zbliża się do polski wolno ale nieniknienie a u nas trwa bal na tytanicu w najlepsze , nie jestem z natury pesymista tylko realista i tak to widzę

Sukcesów w inwestowaniu 🙂

pzdr