Za nami dość ciekawy tydzień, gdzie dwa najważniejsze wydarzenia to decyzja SEC ws. ETF (ETP) na spot Bitcoin i publikacja danych o grudniowej inflacji w USA. Rynek zasadniczo dostał to, czego chciał, nic więc dziwnego, że dominują dobre nastroje.

Inflacja w USA bez większych zaskoczeń

No dobrze, bo napisałem, że rynek dostał to, czego chciał, a przecież inflacja CPI okazała się wyższa od oczekiwań. To prawda roczny wskaźnik wzrósł do 3,4%, a inflacja bazowa choć spadła (4->3,9%), to mniej od oczekiwań (3,8%). Jednak te dane zbyt wiele nie zmieniają. Zacznijmy od tego, że konsensus na bazową obniżył się na ostatnią chwilę – inaczej tu „rozczarowania” by w ogóle nie było. Moja ocena sytuacji (nitka po publikacji dostępna jest na moim TT) nie zmieniła się – najbliższe miesiące przyniosą dalszą dezinflację, szczególnie w zakresie inflacji bazowej, bo tak dyktuje efekt bazowy i wygaszanie szoków energetyczno-podażowych. Jest duża szansa, że w drugim kwartale zobaczymy bazową poniżej 3%, a to da Fed świetne podstawy do tego, aby ciąć stopy. Do tego niższa okazała się inflacja PPI, co inwestorzy szybko podchwycili.

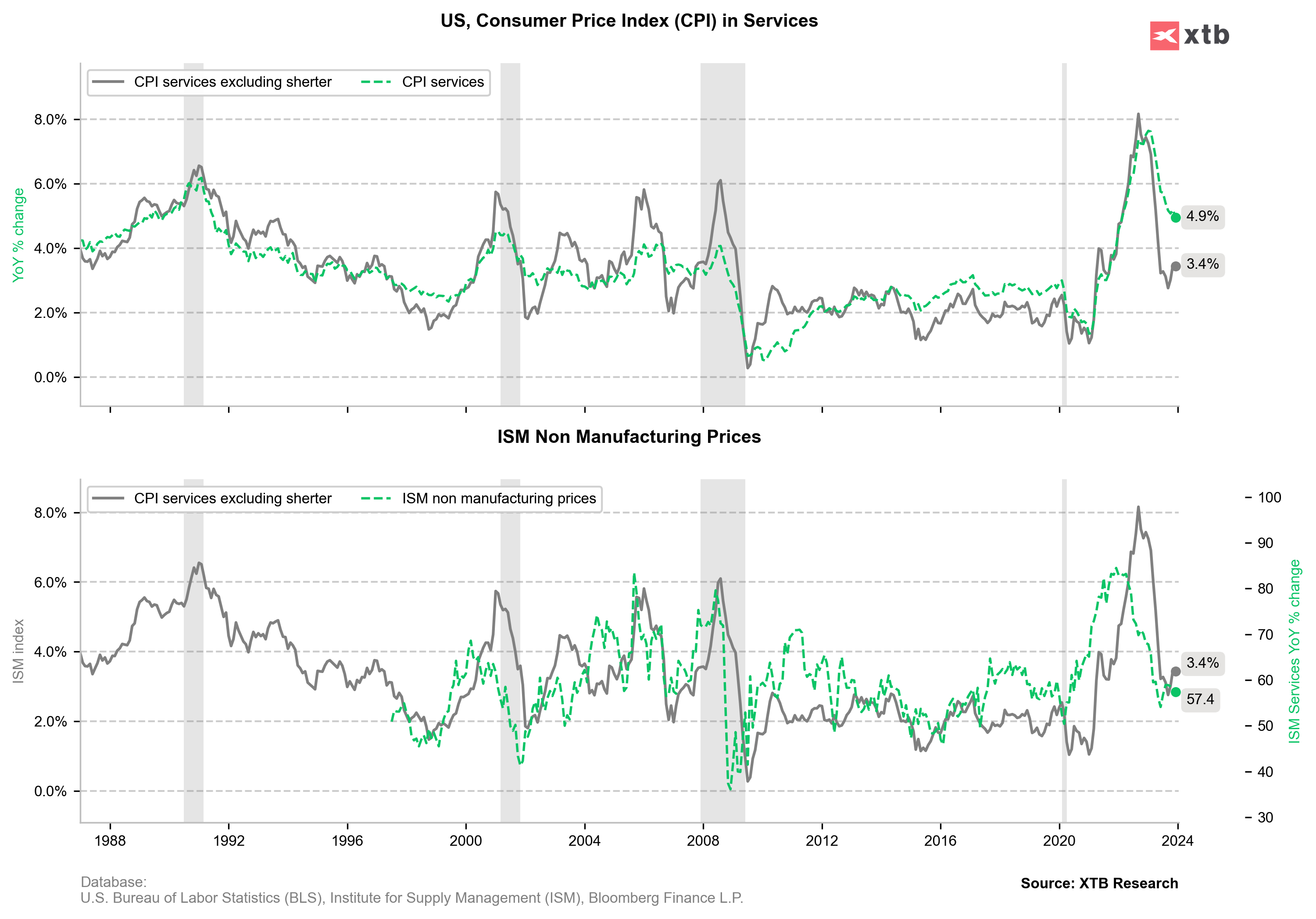

Gdyby Fed chciał być nadal jastrzębi, to inspirację znalazłby w danych o inflacji usług w połączeniu z mocnym rynkiem pracy. Źródło: opracowanie własne na podstawie danych z Macrobond

Jeśli już należałoby się czegoś czepiać to inflacji w usługach bez czynszów, która nawet nieco odbiła i jest bliska 3,5%. A to oznacza, że jest pewne ryzyko, że po flircie z celem w połowie tego roku inflacja (bazowa i ogółem) zacznie na nowo odbijać.

Fed nie chce (jeszcze) ciąć, ale na osłodę ograniczy QT?

To powinno powstrzymywać Fed przed pochopną decyzją o cięciach i faktycznie już pojawiły się głosy, że „marzec to za szybko”. Tymczasem rynek wycenia ponad 80% szans na marcową obniżkę, ciekawe zatem jak to zostanie rozegrane. Nie sądzę jednak, aby Fed miał popsuć rynkowe nastroje w najbliższym czasie bo choć próbuje tamować oczekiwania na obniżkę, to mówi coraz bardziej otwartym tekstem o ograniczeniu QT.

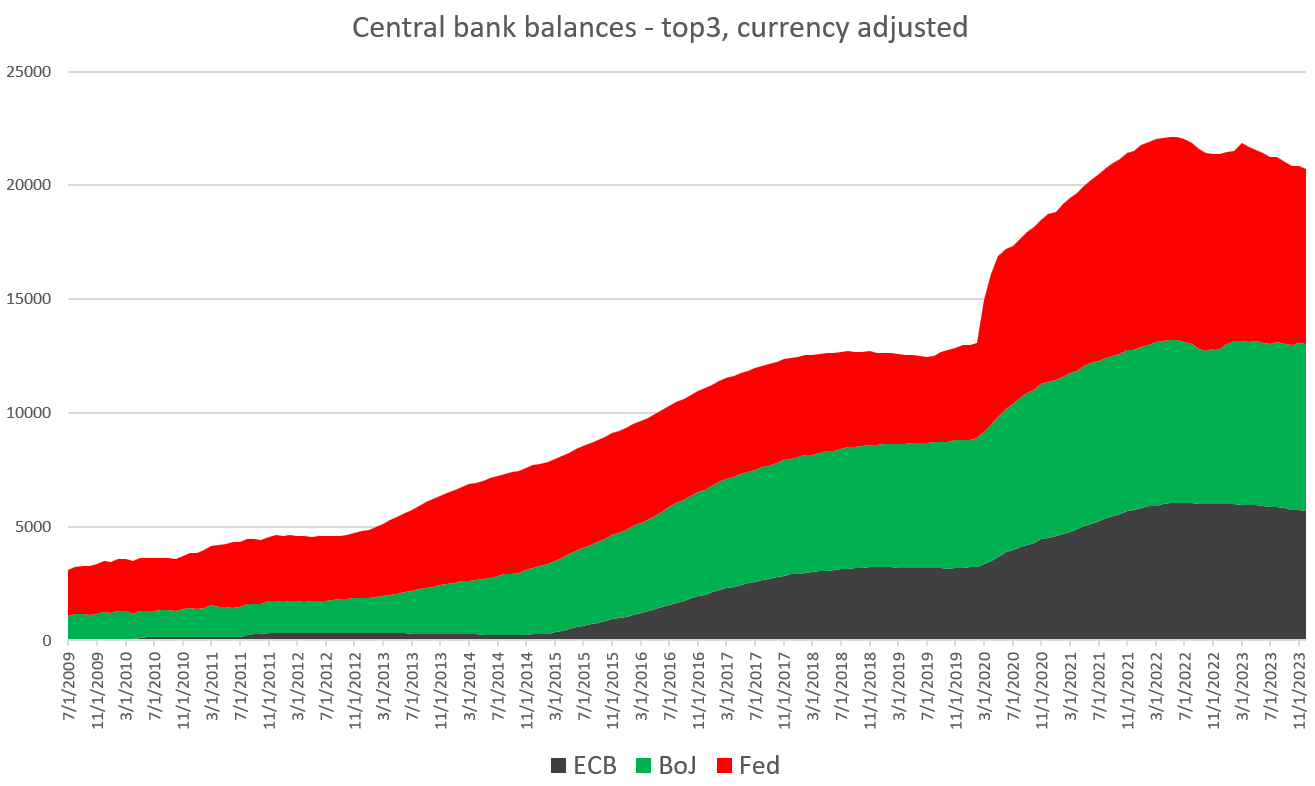

Fed ograniczył dość nieznacznie swój bilans. Źródło: opracowanie własne na podstawie danych z Macrobond

Zaiste dziwnie wyglądałoby, gdyby Fed obniżał stopy i jednocześnie prowadził redukcję bilansu (czyli odwrotność dodruku) choć jestem w stanie sobie to wyobrazić. Fed mógłby argumentować, że jedynie normalizuje stopy, a bilans wymaga dalszego ograniczania z „kryzysowych poziomów” bo tak jest – poziom, nawet wobec nominalnego PKB, pozostaje rażąco wyższy niż przed COVID. Jednak coś mi podpowiada, że wyjście z programu – ku uciesze rynków, będzie dość szybkie, bo tak było w 2019 roku.

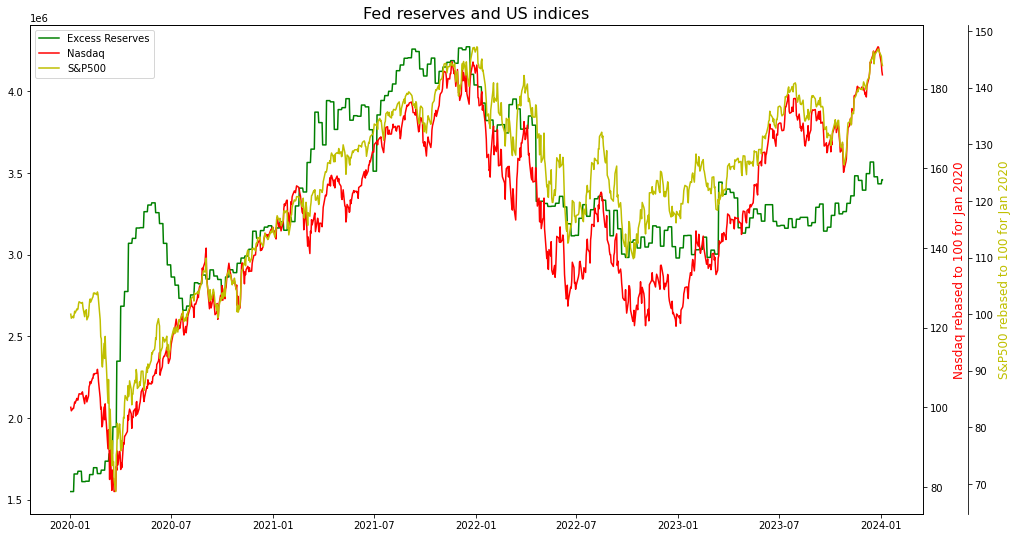

Nadpłynność na rynku nadal jest spora i jeśli Fed zakończy QT może dalej rosnąć. Źródło: opracowanie własne na podstawie danych z Bloomberg

To istotne dlatego, że ściągając więcej płynności z rynku – a tej jest nadal masa – Fed stwarzałby jakieś tam ryzyko kryzysu rynkowego (w tym scenariuszu np. hedge fund traci płynność, nikt nie chce mu pożyczyć bo pieniądza jest mało, uruchamia więc wymuszoną wyprzedaż aktywów – takie sytuacje potrafią spowodować naprawdę spore rynkowe zamieszanie). Możliwość nadmuchania w tym roku bańki AI, o której pisałem w „noworocznym” poście (TUTAJ) nadal pozostaje realna.

Bitcoin ETF i co dalej?

To musiał być ciężki tydzień dla Garego Genslera. Najpierw włamano mu się na oficjalne konto agencji, a następnie musiał (jego komentarz do decyzji brzmiał dokładnie w tym duchu – „nie chcę ale muszę”) zaakceptować wnioski na spot… ETP. No właśnie, zacznijmy od tego, że to nie jest ETF, jak mylnie (i w tej pomyłce zgodne) przekazują media, a ETP, czyli produkt, a nie fundusz. ETP na Bitcoin były już wcześniej notowane, jednak były oparte o pochodne, zaś nowe ETP będą oparte o faktyczny storage kryptowalut i częściowo też z tego powodu będą znacznie tańsze.

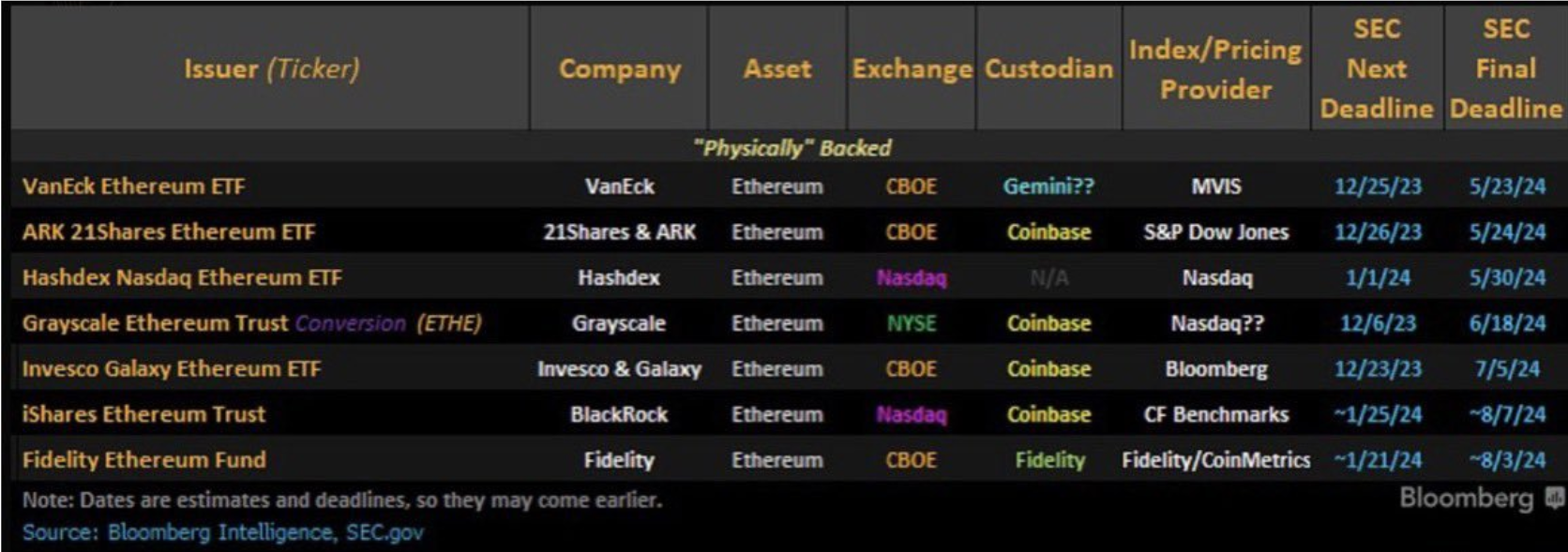

Rynek ciągle na coś czeka – po Bitcoinie do regulowanego obrotu miałyby trafić produkty oparte o spot ETH. Źródło: Bloomberg

Oczywiście ta decyzja – ceteris paribus – jest dla rynku korzystna. Co by nie było to w dłuższym okresie jest to jakiś dodatkowy popyt krańcowy na Bitcoina, które bez tej decyzji by nie było. Natomiast ten popyt będzie się budować stopniowo, a ruch cenowy do decyzji był naprawdę spory. Dlatego sprzedaż faktów wydaje się zrozumiała, jak i… przerzucenie się na ETH, gdzie rynek widzi szansę na pierwsze ETP w tym roku.

Ah, jeśli chcieliście zainwestować w te ETP jako polski klient detaliczny, to niestety szybko tego nie zrobicie. W Europie musiałby on funkcjonować jako ETC (Exchange Traded Commodity), a na to się na razie nie zapowiada.

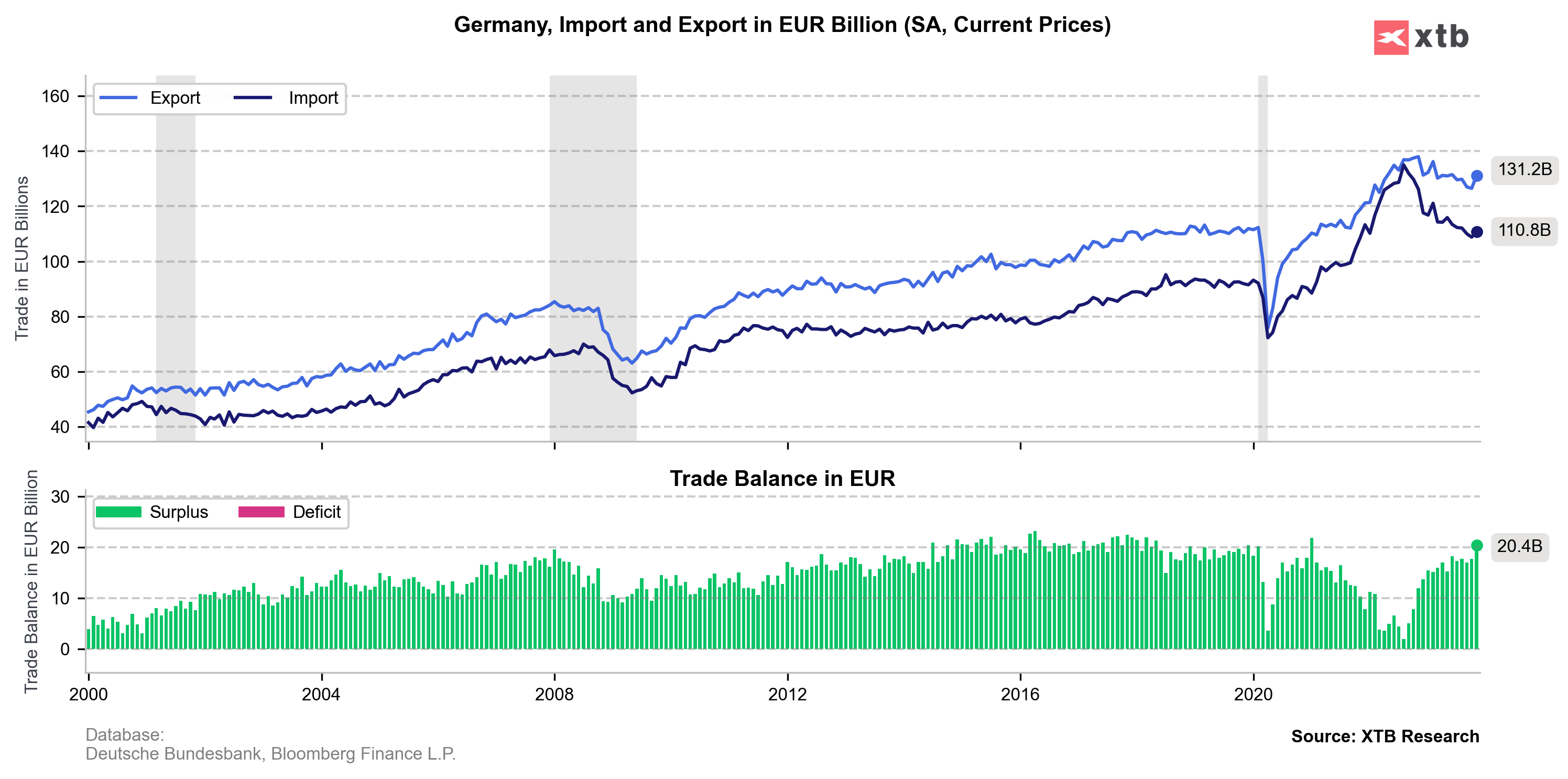

Kolejne kiepskie dane z Niemiec

W ostatnim czasie powiało optymistycznymi prognozami dla europejskiej gospodarki, ale – szczerze powiedziawszy – nie jestem do nich bardzo przekonany. Głównym argumentem ekonomistów wieszczących zdecydowane przyspieszenie wzrostu (także w Polsce) jest dezinflacja i związany z tym wzrost dochodów realnych i jest w tym część prawdy. Pozostaje jednak pytanie o opóźniony wpływ zacieśnienia pieniężnego – widoczny już w zakresie inwestycji (i ten wpływ zapewne się pogłębi), który może sprawić, że większa część wzrostu dochodów realnych posłuży odbudowie oszczędności.

Dane o handlu z Niemiec to była jedyna z 3 publikacji w minionym tygodniu, która nie była jednoznacznie zła – ale nie była też dobra. Źródło: opracowanie własne na podstawie danych z Macrobond

Pozostaje też oczywiście pytanie o konkurencyjność europejskiej gospodarki w dłuższym terminie – jak na razie dane od naszego zachodniego sąsiada nie napawają optymizmem. Swoją drogą często historycznie tak słabym danym towarzyszyły kuszące wyceny rynkowe, czego nie można powiedzieć tym razem.

Ostatni spadek cen uprawnień do emisji CO2 chyba pokazują, że europejska gospodarka powoli zwalnia.

zgadza się, ciekawy poziom swoją drogą

Dokupuje co tydzień od stycznia etf dtla (przegabilem dołek z października ale cóż dolar był droższy, nie mam jakiegoś horyzontu inwestycyjnego, mogę trzymać i parę lat, bo liczę że- nie wiaodmo kiedy ale rentowności pospadają prędzej czy później, a przy duracji ponad 16 gdzie spadek o 1 punkt procentowy rentowności da koło 16 procent na plus, to będzie to kilkadziesiąt procent na plus) . Co sądzisz ?

Ogólnie trafia do mnie inwestowanie (akumulowania) czegos taniego, do czego jesteśmy przekonani że wzrośnie prędzej czy później w interwałach tygodniowych.

ogólnie ma to jakiś sens

w obecnych uwarunkowaniach rynkowych mix bonds (dezinflacja/spowolnienie)/stocks(AI boom/Fed pivot)/cash (na wypadek przeceny przy jakimś tam %) jest czymś, z czym ja czuję się najlepiej