Przyszły tydzień zapowiada się niezwykle ciekawie. Mamy kilka ważnych posiedzeń banków centralnych z FOMC na czele, a tuż przed nim dane o inflacji z USA. Czy Rezerwa Federalna schłodzi głowy inwestorów? Zapraszam do artykułu, w którym „przy okazji” odniosę się do bieżącej sytuacji ekonomicznej i rynkowej.

Posiedzenie Rezerwy Federalnej – w co grają rynki?

W środę o 20:00 naszego czasu czeka nas ostatnia w tym roku decyzja Rezerwy Federalnej. Jednak to nie na decyzję rynki czekają z zapartym tchem – jest praktycznie pewne, że stopy nie zostaną zmienione i utrzymany zostanie przedział 5,25-5,5%. Rynki dziś grają już pod obniżki stóp procentowych w przyszłym roku i tylko coś, co zanegowałoby ten scenariusz, mogłoby wytrącić byki z równowagi.

Chyba nie do końca intencjonalnie prezes Powell uruchomił po ostatnim posiedzeniu kolejną falę hossy… Źródło: XTB

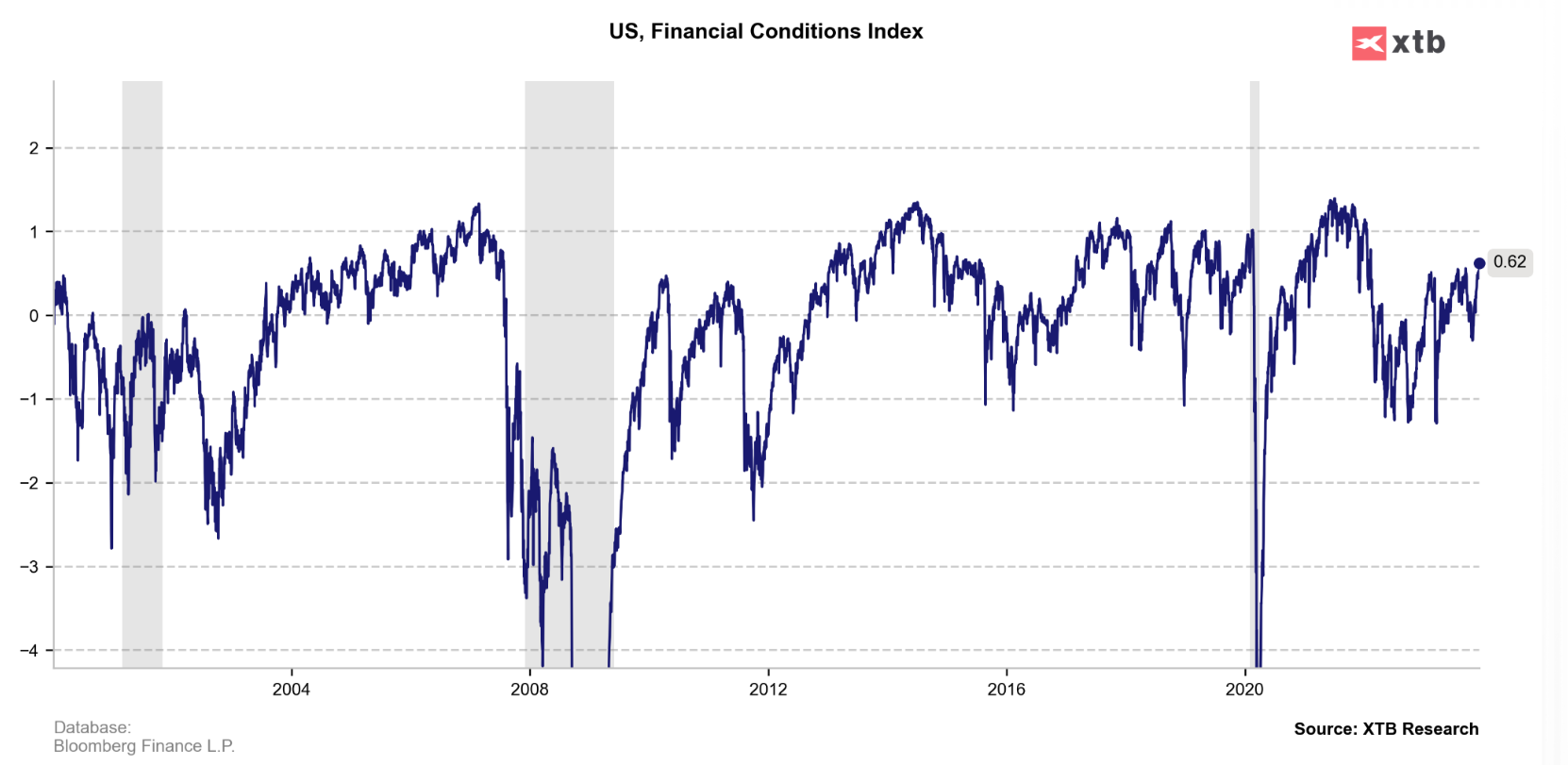

Podczas listopadowego posiedzenia kiedy to – powiedzmy jasno – żaden ruch na stopach nie był oczekiwany, prezes Powell powiedział coś w rodzaju „w sumie to podnieślibyśmy jeszcze stopy, ale warunki finansowe uległy zacieśnieniu (poprzez wzrost rentowności obligacji, który wtedy miał miejsce) i nas wyręczyły”. W pewnym sensie tą wypowiedzią ukręcił na siebie bacik, bo teraz warunki finansowe uległy luzowaniu i to z nawiązką.

…i tym samym luzowania warunków finansowych na rynkach, które w pewnym sensie jest substytutem obniżki stóp. Źródło: opracowanie własne na podstawie danych z Macrobond

Dlaczego to ma znaczenie? Rezerwa Federalna, jak i inne banki centralne, ustanawiają stopy nazwijmy to „interwencyjne”, ale na gospodarkę wpływ mają stopy rynkowe, takie jak rentowności obligacji, łatwość pozyskania kapitału itp. Jeśli bank centralny jest wiarygodny, to komunikując jakiś kierunek osiąga część rezultatu nawet nic nie robiąc. Obecnie jest już trochę tak, jakby Fed luzował politykę i zachodzi pytanie, czy z taką narracją Powell będzie próbował walczyć.

Czy Rezerwa Federalna ma podstawy do samozadowolenia?

Jak już wielokrotnie w tym roku podkreślałem osobiście wcześniej zakończyłbym proces podwyżek stóp, ale nie zrobił bym w przeszłości masy nierozsądnych ruchów, przez które Fed dziś ma umiarkowaną wiarygodność i rynek przy pierwszej okazji widzi pivot i cięcia. Patrząc tylko od strony makro, łatwo dzisiaj byłoby już obronić podejście „machnięcia ręką i pójścia na łatwiznę” – inflacja spada i jest na dobrej drodze w kierunku celu i można by wspomóc wzrost niższymi stopami.

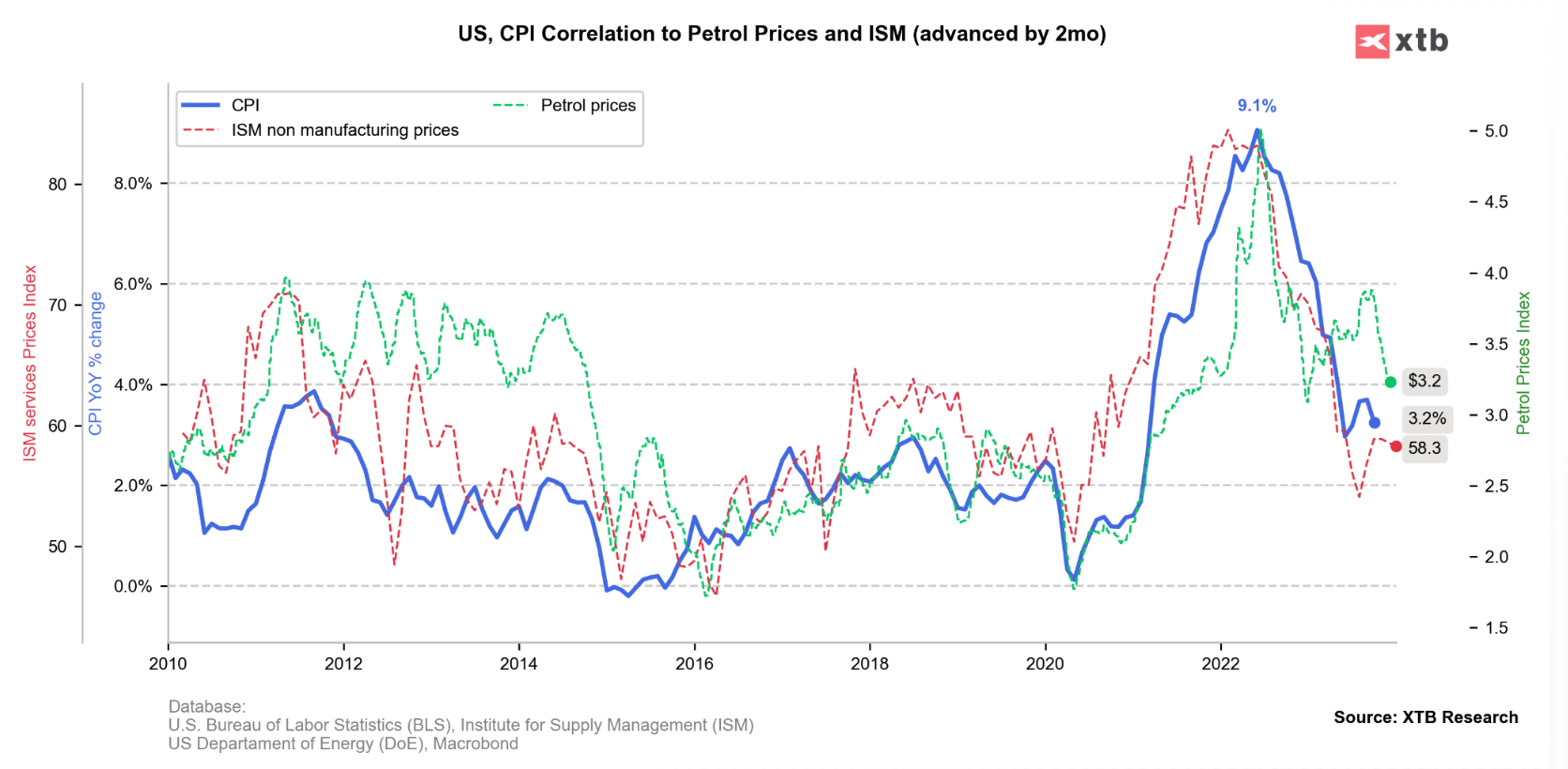

Mocny spadek cen paliw to dobry prognostyk przez wtorkowymi danymi o inflacji. Presja w usługach pozostaje jednak podwyższona. Źródło: opracowanie własne na podstawie danych z Macrobond

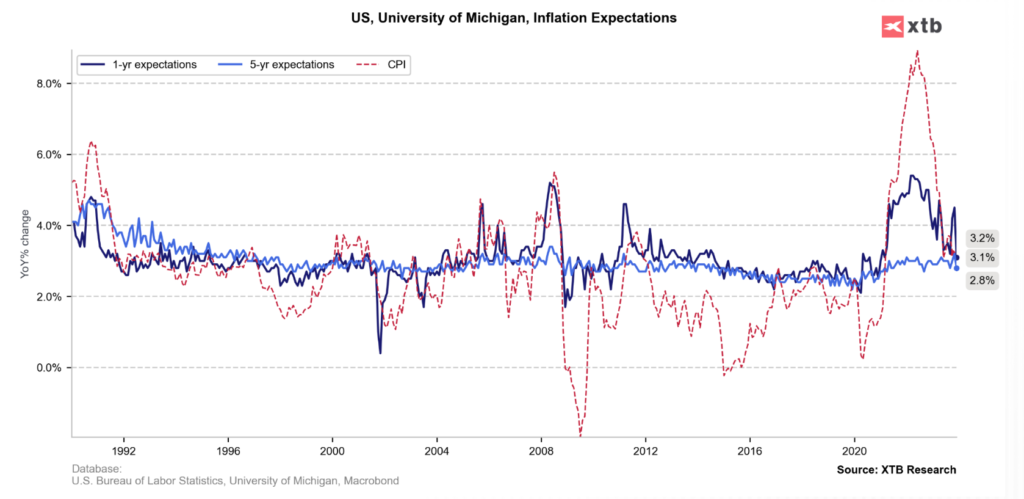

We wtorek (14:30) poznamy dane o listopadowej inflacji, ale nie chodzi nawet o jej bieżący poziom (rynek oczekuje spadku do 3,1%), co o tendencję. Ceny ropy spadają, ceny żywności i samochodów na minusie rok do roku, ceny nieruchomości co prawda znów rosną, ale wcześniejsza stabilizacja będzie sukcesywnie obniżać inflację czynszów. Do tego najnowsze badania University of Michigan pokazały skokowy spadek oczekiwań inflacyjnych (które co prawda są mocno wrażliwe na ceny paliw, a te – przecież mocno spadły). Przdestawiciele Rezerwy Federalnej mogliby zatem powiedzieć – w porządku, jesteśmy już dość blisko, można „pozwolić sobie” na nieco niższe stopy.

Najnowszy indeks UoM pokazał mocny spadek oczekiwań inflacyjnych – to kolejna dobra wiadomość z frontu macro. Źródło: opracowanie własne na podstawie danych z Macrobond

Na ile groźna jest druga fala inflacji?

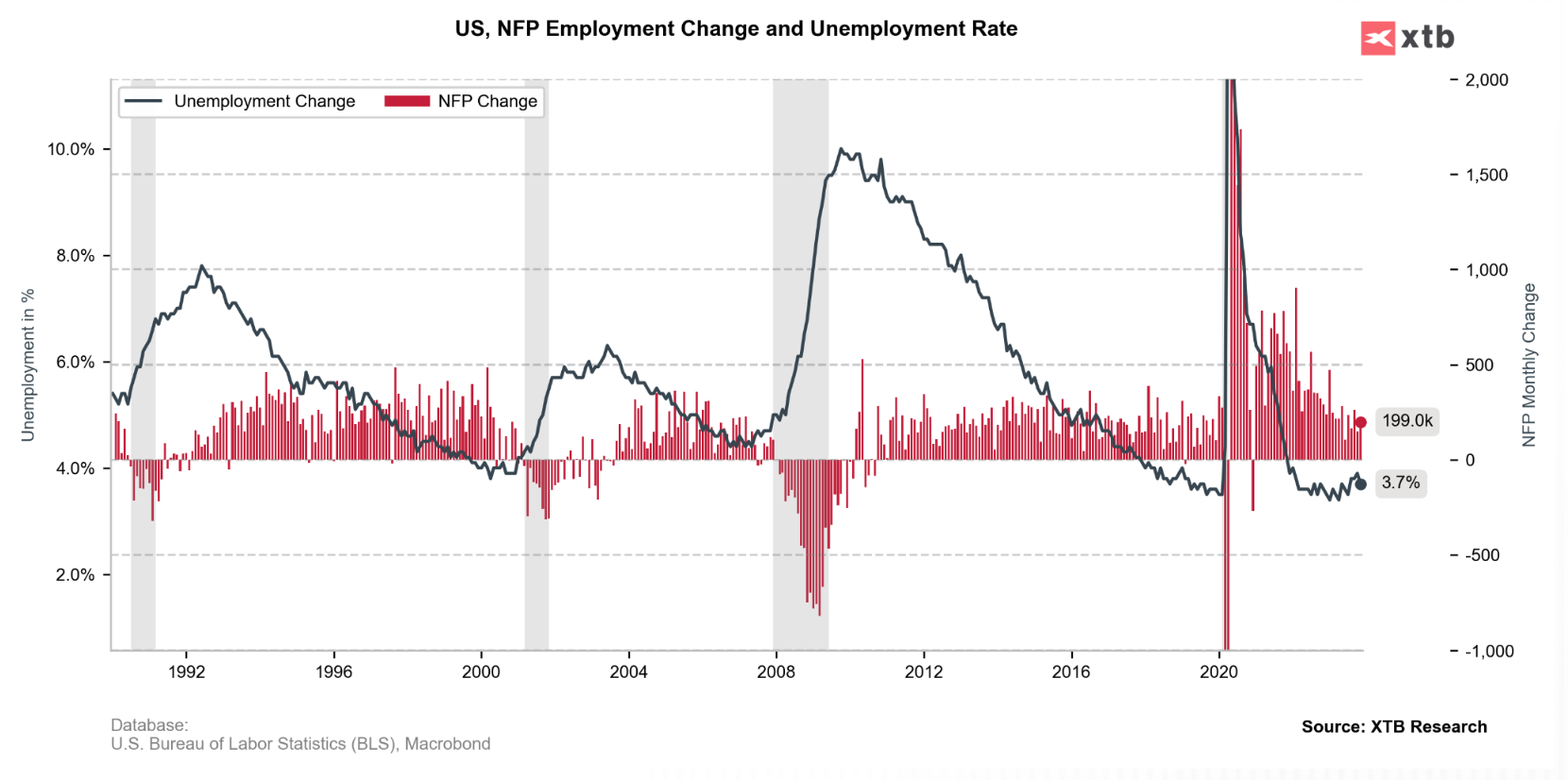

Dlaczego zatem Fed miałby walczyć z pokusą powiedzenia rynkom „wygraliśmy”, pora poluzować pasa? Być może dlatego, że dać rynkom palec, a chcą od razu całą rękę. Powell jak mantrę powtarzał, że nie chcą powtórzyć błędu zbyt wczesnego luzowania, który mógłby doprowadzić do drugiej fali. Niby na to się nie zanosi, ale gospodarka pozostaje (zadziwiająco) mocna, bezrobocie nie chce rosnąć, a – jak wspomniałem – przez wycenę obniżek już tak naprawdę dochodzi do luzowania. W usługach widać nadal pewną presję cenową, umiarkowaną, ale jednak. Dziś ceny ropy spadają, a o napięciach w łańcuchach dostaw wszyscy zapomnieli, ale rzucić na taką suchą trawę jakiś szok podażowy i nowe ognisko inflacji gotowe.

Solidny wzrost zatrudnienia oraz nieoczekiwany spadek stopy bezrobocia podkreślają nadal solidny rynek pracy w USA. Źródło: opracowanie własne na podstawie danych z Macrobond

Dlaczego jednak Rezerwa Federalna ma walczyć z wyimaginowanymi zagrożeniami? Może dlatego, że Powell nie może pozwolić sobie na drugą wpadkę z inflacją? Że jeśli „przegnie” trochę ze spowolnieniem to przecież każdy zrozumie, ale drugiej fali mu już nie zapomną?

Co to oznacza dla rynków?

Finalnie nie mam przekonania, że przyszłotygodniowe posiedzenie Fed zmieni wiele w bieżącym obrazie rynków. Sądzę, że Powell będzie próbować tamować oczekiwania na obniżki, jasno podkreślając, że to w ogólnie nie pora, aby o nich mówić. Może ciut przytemperuje rynek, ale inwestorzy wiedzą swoje, bez zmiany obrazu macro nie będzie to mieć kluczowego znaczenia.

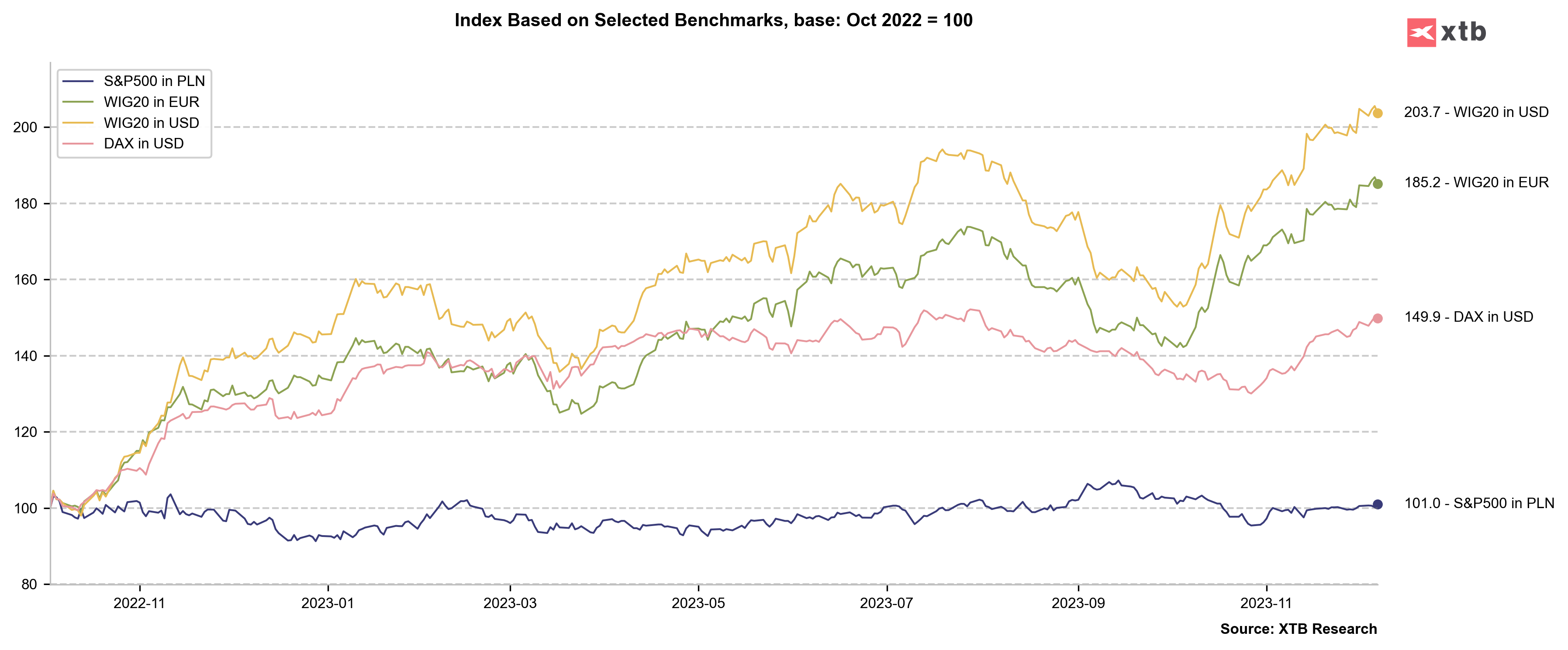

Amerykańskie akcje w PLN wykazują się niesamowitą stabilnością… co chyba nie do końca leży polskim inwestorom. Źródło: opracowanie własne na podstawie danych z Macrobond

Co nie znaczy, że decyzje Fed są nieistotne. Im dłużej stopy pozostają wysokie, tym większe ryzyko, że opóźniony wpływ zacieśnienia jednak się objawi. Tak, ten rok pod względem gospodarczym ułożył się bardzo dobrze, ale rynki też taki optymistyczny obraz teraz wyceniają. Wyceniają scenariusz, w którym najdynamiczniejsze zacieśnienie od ponad 4 dekad „ujdzie im na sucho”. Choć coraz bardziej tak to właśnie wygląda, uparty Fed może tu jeszcze namieszać.

Czy będą ryzykować w kontekście nadchodzących wyborów prezydenckich w USA?

faktycznie o wyborach na razie mało się mówi, ale nie wydaje mi się, aby Fed jakoś bardzo się pod nie ustawiał

gdyby w środę JP zabrzmiał gołębio, to mógłby wlać paliwo rakietowe do mikołajowych sań, a tego chyba nie będzie chciał robić 😉

dokładnie tak by było

Rynkowi akcji należy się korekta. Skrajny optymizm może błyskawicznie wyparować po jednym (nawet źle odczytanym) sygnale.

Algorytmy trzymaja rynki a npowinien rządzić rozsądek.

Zgadzam się z Tobą co do korekty. Widziałem 2 wykresy na dniach, które mówią wiele o wzrostach. Pierwszy przedstawiał rekordowe buybacki na giełdzie amerykańskiej, a drugi że na akcje rzuciła się ulica (dumb money) a fundusze (smart money) stoją w miejscu, a kilka tygodni temu kupowały.

Hej, mógłbyś podrzucić linki do tych wykresów?

Na webinarze u Marcina Tuszkiewicza(Squaber) pojawiły się z tego co kojarzę.

Mam wrażenie, że ropa odegra kluczową rolę w pierwszym kwartale przyszłego roku. Rynek w ogóle nie zareagował na cięcia przez OPEC od nowego roku, spadki cen ropy są niemal identyczne jak rok wcześniej w grudniu i skoro tak dobrze jest w gospodarce, gdzie jest popyt po takich obniżkach cen ropy?

Pani doktorze załóżmy że, Pan Powell w środę po posiedzeniu FED będzie jastrzębi. Czy $ umocni się na dłużej czy to raczej będzie korektra na walutach? Czy wg napływających danych z Jpy podziela pan opinie ż,e BoJ podniesie stopy procentowe już na grudniowym posiedzeniu? Czy to co ostatnio powiedział Pan Ueda traktuje pan jastrzębio czy bardziej „rynki widzą coś czego na razie nie ma” Jeśli czyta się różnych ekonomistów podzielone zdania są. Połowa twierdzi że, rynek – USD/jpy zbyt hura optymistycznie zareagował (-2.6%)

Pani doktorze załóżmy że, Pan Powell w środę po posiedzeniu FED będzie jastrzębi. Czy $ umocni się na dłużej czy to raczej będzie korektra na walutach? Czy wg napływających danych z Jpy podziela pan opinie że, BoJ podniesie stopy procentowe już na grudniowym posiedzeniu? Czy to co ostatnio powiedział Pan Ueda, traktuje pan jastrzębio czy bardziej „rynki widzą coś czego na razie nie ma” Jeśli czyta się różnych ekonomistów zdania są podzielone. Połowa twierdzi że, rynek – USD/jpy zbyt hura optymistycznie zareagował (-2.6%)

co do BoJ jestem jak niewierny Tomasz – nie uwierzę (w podwyżkę) dopóki nie zobaczę

jesienią zeszłego roku wahadło przegięło się w stronę pesymizmu i teraz też ale w druga stronę !!

fed nie będzie agresywnie obniżał stóp dopóki nie zobaczy spadku napięcia na rynku pracy ! a tego nie ma więc szanuje gotówkę i zbieram odsetki z obligacji czekając na bum bum lol

Amerykanie mają w zanadrzu Holywoodzki scenariusz przywrócenia swojej walucie wiarygodności. W 2029 roku sonda Psyche ma dotrzeć do planetoidy Psyche zawierającej niewyobrażalne ilości złota. Ogłoszą jakąś formę własności, pierwszeństwa lub prawa do dysponowania, następnie ogłoszą wymienialność 100% dolara na złoto, tym samym całe lata produkcji pustego pieniądza znajdą teoretyczne pokrycie w fizycznym kruszcu. Nie ważne że nie dostarczą go na ziemię, wymyślą jakiś instrument pochodny „certyfikat” posiadania cząstki planetoidy. Nie robiąc nic, zrobią wszystko. Będzie historia, bohater, happyend.

Szanowny Panie Doktorze,

Miałbym do Pana pytanie odnośnie polityki monetarnej, które brzmi następująco –

Dlaczego stopa funduszy federalnych może być poniżej stopy oprocentowania depozytów w FED?

Zastanwia mnie to pytanie, a nie mogę znaleźć na nie odpowiedzi.

Z góry dziękuję za pomoc.

Pozdrawiam.

przepraszam za późną odpowiedź

jest to możliwe, gdyż arbitraż FFR-IOER nie jest bezkosztowy dla banków

polecam ten już dość leciwy artykuł, ale genialnie tłumaczący zawiłości regulowania rynku stopy %

https://www.stlouisfed.org/publications/regional-economist/april-2016/interest-rate-control-is-more-complicated-than-you-thought

obrazuje on np także dlaczego teraz, gdy jest duża podaż billsów fundusze w RR lecą na łeb na szyję

Nie napisał Pan artykułu i weekend był przez to jakoś mniej przyjemny. I jeszcze nie pojawi się Pan ani w Święta ani w Nowy Rok na webinarze. Coś slabo z tymi prezentami od Pana. Proszę się poprawić 😉😁

W ramach małej rehabilitacji proszę o opinię- jak Pan interpretuje zachowanie krzywej rentowności po JP? Wg mnie sesja środowa logicznie, ale kolejne… Skoro pivot, widmo obniżek i fantastyczna gospodarka to dlaczego nie zmierza w kierunku normalizacji krzywej? Efekt wypowiedzi innych członków FED (New York) czy może jednak rynek obligacji ma obawy co do kondycji gospodarki?

Pozdrowienia i dobrych, spokojnych świąt oraz całego 2024

Biję się w piersi co do artykułu – następny będzie dłuższy z widokami na ’24

Co do krzywej, trochę się to jednak zmienia – rynek dyskontuje obecnie taki „dream scenario”, mocnej gopsodarki i znikającej inflacji. To ma pozwolić Fed stopniowo obniżać stopy i zatrzymać się gdzieś na 3% i tam pozostać.

Niemal na pewno tak się nie stanie, ale w jaki sposób to wyewoluuje to już inna opowieść

pozdrawiam!