No to zaczynamy. Na to posiedzenie rynki czekały od tygodni. Wreszcie upragniony PIVOT! Inflacja spada, gospodarka słabnie, Fed może bić sobie brawo, wzajemnie pogratulować i ogłosić początek imprezy. Chyba, że… szef banku centralnego, Jerome Powell, zda swój pierwszy prawdziwy test jastrzębia.

Puzzle się układają – czas na pivot?

Już w poprzednim wpisie wskazywałem, że Fed ma pewne powody do samozadowolenia. To, że inflacja spada można przypisać cenom paliw i efektom bazy (inflacja mocno przyspieszała o tej porze minionego roku), ale już całe zestawy innych danych – od słabszych danych o konsumpcji, przez dość szybko spadające wskaźniki aktywności biznesowej, na łamiącym się rynku nieruchomości kończąc – wszystko wskazuje na to, że zaostrzenie pieniężne zaczyna przynosić efekty. Wyłamuje się rynek pracy, gdzie zatrudnienie nie chce zacząć spadać, a stopa bezrobocia rosnąć, ale przy nieco niższej dynamice wynagrodzeń rynek uknuł teorię, że to nie jest problem i czeka nas miękkie lądowanie z brakiem istotnego wzrostu bezrobocia. Pod taki scenariusz grają rynki, przez co widzimy wzrosty na giełdach, spadek rentowności obligacji, słabego dolara i drożejące złoto. Rynek jest przekonany, że Fed wkrótce pójdzie w ślady Banku Kanady i ogłosi wstrzymanie cyklu podwyżek, co będzie preludium do zakończenia QT, a następnie obniżek stóp.

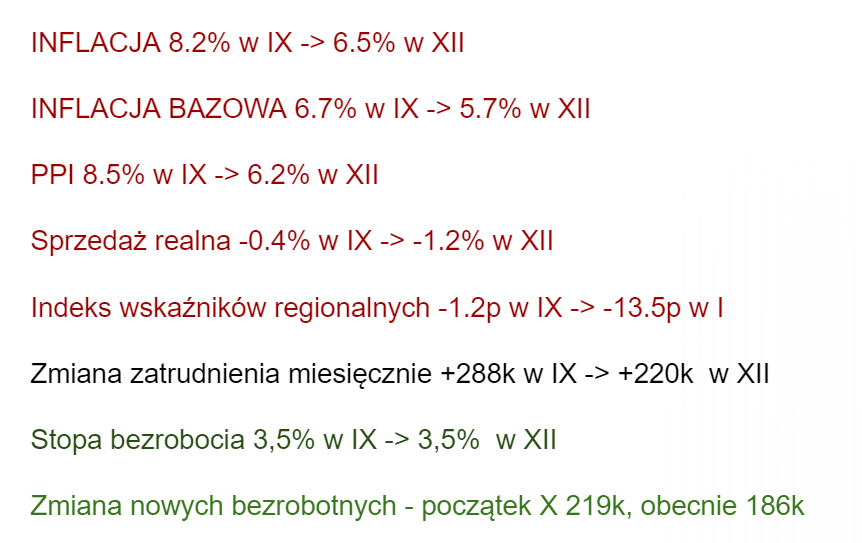

Większość danych zmieniła się w kierunku oczekiwanym przez Fed. Źródło: opracowanie własne

Test jastrzębia – czy Fed odzyska wiarygodność?

Rynek na dziś oczekuje dwóch podwyżek stóp o 25 bp – jednej w lutym i jednej w marcu – i to nawet jest realny scenariusz. Główna stopa wzrosłaby wtedy do przedziału 4,75-5%. Moim zdaniem Fed podniesie w środę stopy o 25bp – taka decyzja była bardzo mocno komunikowana. Pojawiły się głosy, że aby zaakcentować swoje jastrzębie nastawienie Fed zdecyduje się na podwyżkę o 50b. Moim zdaniem to dość mało realne – bezpośrednie decyzje były jak dotąd bardzo jasno komunikowane. Liczy się to, co następnie powie Powell. Rynek ma dziś nadzieję, że szef Fed przynajmniej zasugeruje zakończenie podwyżek w marcu. Rok temu przyklasnąłbym takiemu scenariuszowi – Fed przez długi czas zdawał się robić wszystko, aby nie zaszkodzić rynkom. Uważam jednak, że jeśli „nawrócenie” Powella jest faktyczne, jeśli podkreślanie przez niego wielokrotnie ryzyk znanych z lat 70-tych nie było na pokaz, bank centralny nie może sobie na to pozwolić.

Co to oznacza dla rynków?

Odkąd w komunikacie z 2 listopada mogliśmy przeczytać, że Fed będzie brać pod uwagę efekty dotychczasowych podwyżek, warunki finansowe w USA ulegają regularnemu luzowaniu – akcje i obligacje drożeją, dolar traci, ceny wielu surowców rośnie. Jeśli Powell wskaże na zakończenie cyklu w marcu, rynek zacznie agresywnie wyceniać obniżki, dlatego szef Fed moim zdaniem tego nie zrobi. Jeśli nie zrobi, rynki stracą najmocniejszy pretekst do kontynuacji odbicia. Nie oznacza to natychmiastowego marszu w dół, ale do gry wróci ryzyko związane z prowadzonym QT. Oczywiście głowy za Powella nie dam – nie do końca rozumiem przyczyny wspomnianego „nawrócenia” (po miesiącach wmawiania wszystkim, że inflacja jest przejściowa), tak więc muszę zakładać, że Powell raz jeszcze może zmienić twarz. Jeśli tak, to przy obecnej szarży EBC z dolara może nie być co zbierać, a wyceny będą fluktuować sporo powyżej historycznych średnich do czasu kolejnego momentu „sprawdzam” (np. odrodzenia presji inflacyjnej). Na razie to jednak scenariusz alternatywny. Podstawowy to podwyżka o 25bp i kontynuacja cyklu na razie w sposób otwarty.

Indeksy mocno odbiły w nadziei na luźniejszą politykę Fed

Tymczasem: Chiny zapowiadają sukces otwarcia

W „noworocznym” wpisie zwracałem uwagę na chińskie otwarcie jako jeden z bardziej istotnych procesów w tym roku. Oczywiście jak to z Chinami, napływające informacje jak zwykle budzą pewną nieufność. Indeksy PMI cieszą się sporą wiarygodnością i za styczeń pokazały spore odbicie, co nie było zaskoczeniem – tak było już w przeszłości (w tym w 2020) po luzowaniu restrykcji w Chinach. Tyle, że tym razem to otwarcie gospodarki ma się wydarzyć już „na dobre”. Ja nadal nie do końca rozumiem logiki tego „zwrotu o 180 stopni”. Być może władze uznały, że znacząco zwiększyły kontrolę nad społeczeństwem i lepiej stłumić protesty w zarodku, stawiając przy okazji gospodarkę na nogi? Tak to wygląda z mojej perspektywy. Fakty są takie, że priorytety zostały dość jasno określone, a to się dla inwestorów ostatecznie liczy. Władze podają, że obecna fala przygasa i wyjazdy na święta nowego roku nie spowodują istotnie negatywnych konsekwencji. Na weryfikację tej tezy warto chwilę poczekać, jednak jeśli nie napłyną alarmistyczne wiadomości, rynek może chcieć to odbicie kontynuować – jest co odrabiać.

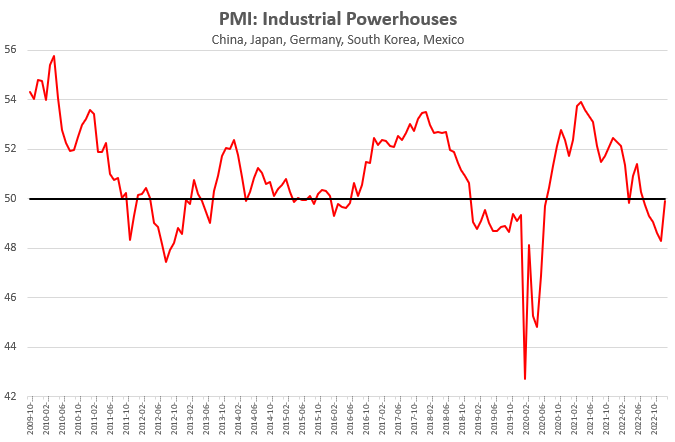

Chiński PMI już odbił i rynki oczekują kontynuacji tej tendencji, co ma sprzyjać globalnej gospodarce. Źródło: opracowanie własne na podstawie danych z Macrobond

Ciekawe wnioski z którymi myślę po części każdy się zgodzi. Ciężko jednynie przewidzieć skutki pełnego otworzenia się Chin oraz ew. zaostrzenia się działań wojennych w rocznicę wybuchu wojnych. Z jakiegoś powodu tyle słyszy się o przekazaniu takiej ilości sprzętu na Ukrainę przez jej sojuszników. Tutaj może być wydarzenie które zatrzęsie rynkami w 1Q 2023.

Co do rodzimego podwórka – wiadomo że PiS wybierze inflację i więcej kasy na rozdawnictwo przed wyborami. Inflacja to problem ciągły za to za kolejnej 500+ będzie można od ręki kupić sobie wyborców. Poza tym nie wygląda na to aby Polski model rozwoju miał się zmienić w niedalekiej przyszłości (względnie słaba waluta oraz tania siła robocza). Wypłaszczenie się plac po podwyżce minimalnej oraz spadek realnych wynagrodzeń tylko wspierają ten scenariusz.

Witam Panie Doktorze

Ostatnio widziałem dane z których wynika, że mimo podnoszenia stóp procentowych w USA tempo wzrostu udzielania nowych kredytów wzrosło. Ken Fisher tłumaczył to tym, że bankom bardziej opłaca się pożyczać. Co Pan o tym sądzi i w takim razie w jaki sposób wzrost stóp powoduje spadek inflacji. Dziękuje za artykuł.

Mam pytanie, co pokazują dane o sprzedaży z Niemiec m/m za grudzień wg. Dstatista ? spadek nominalny sprzedaży 4.8% … w Grudniu! Ostanie takie dane były podczas lockdownow, a jeszcze wcześniej… tuż przed GFC. Realne ceny od marca 22r. do Grudnia 22r. – 9.1% ! porównując GFC to od Września 08r. do Czerwca 09r. ( tylko ) – 6.1% … Pozdrawiam

Jak zawsze celnie. Natomiast ja rozumiem owo „nawrócenie” J. Powella przede wszystkim jako realne obawy o to, że przyspieszenie w Chinach przyniesie wzrosty cen paliw, a co za tym idzie nową falę presji inflacyjnej. Amerykanie mają dziś jeszcze mniejszy wpływ na OPEC niż jeszcze kilka miesięcy temu. A zatem, obawy o powrót inflacji są moim zdaniem jak najbardziej uzasadnione.