Miniony tydzień nie obfitował w kluczowe publikacje czy wydarzenia. Mogło się zatem wydawać, że będzie nieco nudno. Ale pakiet publikacji, który dostaliśmy sprawił, że był to naprawdę ciekawy tydzień.

Po nitce do kłębka?

Wraz z początkiem nowego roku jest trochę powodów do gospodarczego optymizmu. Jak pisałem poprzednio przede wszystkim z powodu gwałtownego spadku cen energii. Pomóc powinno też otwarcie Chin – przynajmniej na dłuższą metę. Rynki szybko napaliły się na spadek inflacji i zaczęły – nie po raz pierwszy – wyceniać zwrot w polityce Fed (na przyszły rok wyceniane są już dość pokaźne obniżki stóp). Danymi o inflacji producenckiej bym się nie ekscytował – dezinflacja w zakresie produktów już przed tą publikacją była dość oczywista, a gra toczy się o uporczywość inflacji w usługach. Mogło wydawać się jednak, że Fed szybkim krokiem zmierza ku swoim celom (i w związku z tym będzie mógł „odpuścić”). Grudniowa sprzedaż detaliczna okazała się zauważalnie niższa, wskaźniki aktywności wskazują na postępujące spowolnienie. Zatem teoretycznie Fed mógłby powiedzieć – wszystko jest na dobrej drodze. Ale…

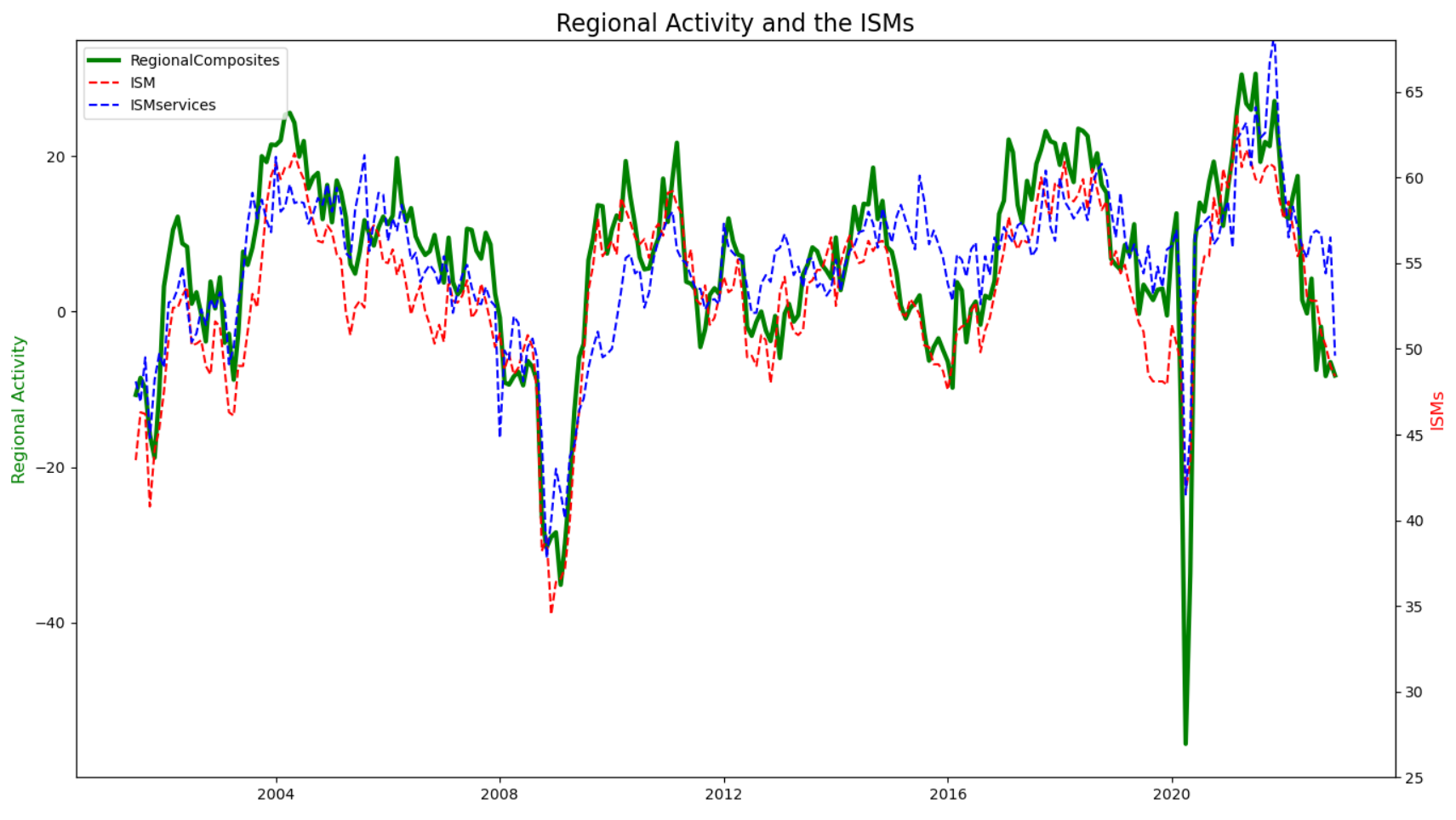

Regionalne wskaźniki aktywności sugerują dalsze pogorszenie koniunktury w USA w styczniu. Źródło: opracowanie własne na podstawie danych z Macrobond.

Co z tym rynkiem pracy?

Do tej historii nie pasuje jednak rynek pracy – dane o nowych bezrobotnych najniższe od kilku miesięcy po kolejnym świetnym NFP pokazują jasno – rynek pracy z pewności nie dostał zadyszki. To jest pierwsza zagwozdka. Druga to luzowanie warunków finansowych. Fed mógłby teoretycznie przyznać, że ostatnie dane mu się podobają. Jednak rynek już je przereagował (moja subiektywna ocena), więc Fed będzie musiał mocno temperować swoje samozadowolenie, aby dalej nie luzować uwarunkowań finansowych. Rynki w sumie też to wiedzą, więc „kłócą” się z Fed, nie reagując na ostatnie jastrzębie wypowiedzi. Zapowiada się ciekawa rozgrywka.

W Polsce jednak recesja?

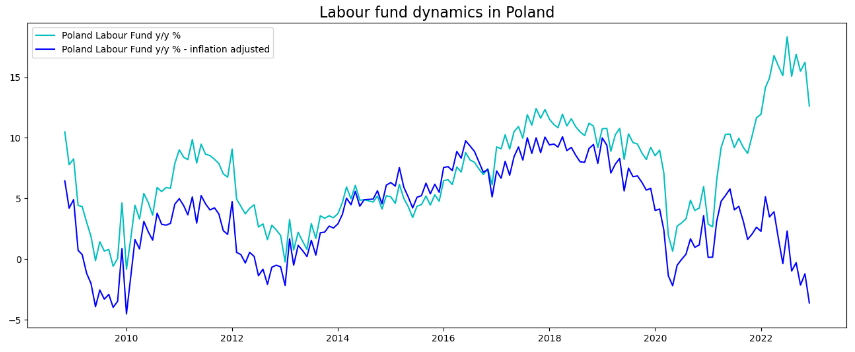

Spory, zaskoczeniem okazały się polskie dane o grudniowych wynagrodzeniach. Wzrosły o 10,3% r/r – niby nadal dużo, ale inflacja (choć niższa niż w listopadzie) wynosiła 16,6%. Nawet jeśli uwzględnimy wzrost zatrudnienia, mamy pogłębiający się spadek funduszu płac. Teoretycznie to właśnie to, czego potrzebujemy – mniejsza siła nabywcza to mniejsze wydatki, mniejsze wydatki to mniejsza możliwość przenoszenia kosztów na konsumenta, a to powinno ograniczać presję inflacyjną. Pamiętajmy jednak o całej masie „dodatków” przyznawanych ostatnio, czy programów typu wakacje kredytowe. Stępią one ten dezinflacyjny wpływ. Owszem, PKB w pierwszej połowie roku może nawet spaść r/r, ale duża w tym zasługa potężnej bazy z 2022 (napływ Ukraińców i ich wydatki).

Spadek realnego funduszu płac jest już niemal na recesyjnym poziomie. Spowolni to konsumpcję, ale nie oznacza od razu prawdziwej recesji.

Kuroda „pali głupa”

Ciekawym wydarzeniem mogła być decyzja Banku Japonii. Wobec rosnącej inflacji w Japonii i coraz bardziej restrykcyjnej polityce innych banków prezes Kuroda mógł chociaż próbować zakończyć swoją kadencję próbą sensownego ruchu – niewielkiego odsunięcia się od lat bezmyślnej polityki, która utrzymuje kraj w stagnacji kosztem powolnego zubażania (szczególnie relatywnie) społeczeństwa. Zamiast tego woli do końca udawać, ze Marsjanie istnieją. Zobaczymy czy rynek mu odpuści, ale wydaje się, że poważniejsza zmiana w polityce BoJ najwcześniej w kwietniu. To całkiem istotne bo suma bilansowa jest podobna jak w przypadku Fed czy EBC.

Sezon wyników powoli się rozkręca

Wszystko to zdaje się być sprzyjające dla rynków, z drugiej strony te mają już za sobą dość euforyczny epizod. Więcej na ten temat w poniedziałkowym webinarium – jak zwykle o 7:50:

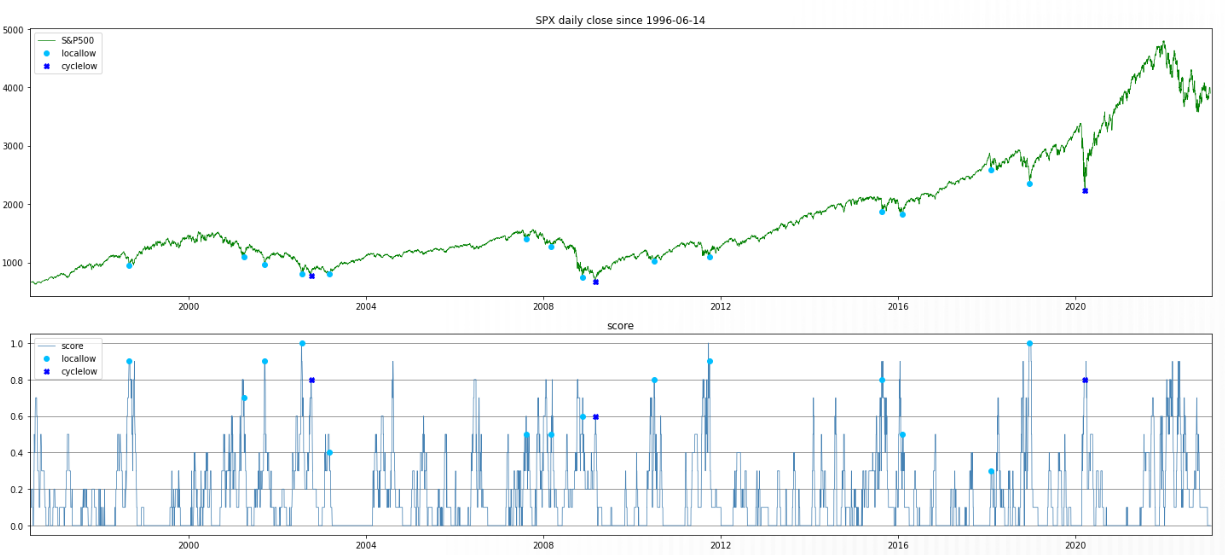

Nowy wskaźnik sentymentu działa na zasadzie „głosowania” i wskazuje potencjalnie ciekawe miejsca do kupna. Na razie jest od tego bardzo daleki. Opracowanie własne na podstawie danych z Bloomberg.

Ah i na koniec – jeśli macie ochotę mnie wesprzeć, możecie oddać głos w kategorii „Analityk Roku”:

https://glosowanie.investcuffs.pl/voting/userVotingForm/2?fbclid=IwAR2uUXEQJLDglIJwNIaFRUNGN5k5ao5NpiMAuuuqFcLCkfvTanIbUswfPj0

Dziękuję i miłego weekendu 😊

Jak zwykle bardzo dobry artykul. Pracuje w Usa i tutaj bardzo duzo osob poszlo na emerytury. Wiec chyba na razie bezrobocia nie bedzie. Moze to jednak wplynac zle na konsumpcje.

ciekawa obserwacja

Głos oddany, dziękuję za wszystkie webinaria i wpisy na blogu 🙇♂️

dziękuję 🙂

Zagłosowałem, więc przynajmniej jeden głos Pan już ma 😉 życzę powodzenia i do zobaczenia w Krakowie.

dzięki i do zobaczenia 🙂

dzięki!

Ha też już zagłosowałem. Bardzo sobie cenie Pana opinie i spostrzeżenia . Życzę Panu wygranej.

Serdecznie dziękuję

Kolejny głos na Pana koncie. Zdaje się że jest Pan bezkonkurencyjny, bynajmniej ja tak uważam 🙂

Dzięki za cały rok pracy, świetna robota, jak zawsze…

Bardzo dziękuję

Głos oddany. Dobra i merytoryczna robota Panie Przemku!

Bardzo dziękuję

Panie Przemku ja tez oddalem glos na pana i trzymam kciuki zeby pan wygral bo pan na to zasluzyl .

dziękuję

Panie Przemku, nie kupuję tej logiki ws. polityki FED, którą Pan zarysował tutaj i na webinarium. Nie ma żadnej szansy na piwot, niskie bezrobocie (gł. z powodu spadku podaży pracy) to perfekcyjne alibi dla Fed, żeby utrzymywać wysokie stopy i dalej dusić inflację, żeby nie dać się jej odrodzić jak w l. 70-tych. Dokładnie taki jest ostatnio przekaz Powella. Higher for longer!

jasne

ja nie przewiduję pivotu ala ’19 ale widzę po raz pierszy pewne argumenty dla Fed do zmiękczenia narracji – czy i na ile Fed z nich skorzysta to inna sprawa